戰(zhàn)略導(dǎo)向與企業(yè)社會責任影響關(guān)系的實證研究

2020-03-02 02:23:10鄭俊圭余明陽

上海管理科學(xué) 2020年1期

鄭俊圭 余明陽

摘 要: 以在華韓資企業(yè)為對象。探討戰(zhàn)略導(dǎo)向和企業(yè)社會責任的相關(guān)關(guān)系,以及企業(yè)社會責任對企業(yè)績效的直接作用,并且在戰(zhàn)略導(dǎo)向與企業(yè)績效之間的關(guān)系上,對企業(yè)社會責任的中介效應(yīng)進行了實證分析。研究進行了問卷調(diào)查,獲得了302份有效問卷,并進行了回歸分析。研究結(jié)果表明: 市場導(dǎo)向和網(wǎng)絡(luò)導(dǎo)向?qū)ζ髽I(yè)社會責任產(chǎn)生直接影響,企業(yè)社會責任對企業(yè)績效產(chǎn)生直接影響,并且在市場導(dǎo)向與企業(yè)績效之間的關(guān)系上,企業(yè)社會責任具有中介效應(yīng)。

關(guān)鍵詞: 戰(zhàn)略導(dǎo)向;企業(yè)社會責任;在華韓資企業(yè);企業(yè)績效

中圖分類號: C 93

文獻標志碼: A

Abstract: This study explores the relationship between strategic orientation and corporate social responsibility, and the direct effect of corporate social responsibility on corporate performance. In the relationship between strategic orientation and corporate performance, the mediating effect of corporate social responsibility is empirically analyzed. This study conducted a questionnaire survey and obtained 302 valid questionnaires, which were analyzed by regression analysis. The results of this study show that market orientation and network orientation have a direct impact on corporate social responsibility: corporate social responsibility has a direct impact on corporate performance. And in the relationship between market orientation and corporate performance, corporate social responsibility has a mediating effect.

Key words: strategic orientation; CSR; Korean enterprises invested in China; corporate performance

企業(yè)社會責任(Corporate social responsibility, CSR)一直以來是企業(yè)經(jīng)營中的一項重要課題,很多企業(yè)已認識到企業(yè)社會責任行為的重要性。雖然企業(yè)管理中最為核心的目的是營利,但企業(yè)在注重營利活動的同時,也開展著與倫理、環(huán)境、勞動以及社會福利等社會各方面相關(guān)的其他活動(Auger,Devinney and Louviere,2004)。此外,從長期來看,企業(yè)進行企業(yè)社會責任行為也有利于提升企業(yè)績效,因此對于企業(yè)來說,企業(yè)社會責任已經(jīng)成為一種不可或缺的經(jīng)營戰(zhàn)略(Margolis and Walsh,2003)。

戰(zhàn)略導(dǎo)向(strategy oriented)也是管理學(xué)領(lǐng)域備受關(guān)注的重要研究課題。 戰(zhàn)略導(dǎo)向定義為,公司為了指導(dǎo)其活動面向持續(xù)更優(yōu)的績效所實施的一種引導(dǎo)并影響企業(yè)活動的戰(zhàn)略方向,包括市場導(dǎo)向、創(chuàng)業(yè)導(dǎo)向、網(wǎng)絡(luò)導(dǎo)向、技術(shù)導(dǎo)向、學(xué)習導(dǎo)向等(張妍等,2014)。目前,國際上有關(guān)戰(zhàn)略導(dǎo)向的研究已有不少,很多研究表明戰(zhàn)略導(dǎo)向?qū)ζ髽I(yè)績效具有重要影響。至今,戰(zhàn)略導(dǎo)向和CSR行為之間相關(guān)關(guān)系的研究仍處于初級階段。雖然很多學(xué)者都同意戰(zhàn)略導(dǎo)向會對CSR行為產(chǎn)生直接影響,但是,關(guān)于戰(zhàn)略導(dǎo)向和CSR行為之間相互關(guān)系的研究結(jié)果并不一致,實證研究仍然不足。

本研究以實證研究方式主要分析了戰(zhàn)略導(dǎo)向和CSR行為之間的相關(guān)關(guān)系,并檢驗了CSR行為給企業(yè)績效所帶來的影響。而且,本研究檢驗了在戰(zhàn)略導(dǎo)向與企業(yè)績效之間的關(guān)系上企業(yè)社會責任行會產(chǎn)生中介效應(yīng)。總體上,本研究探討戰(zhàn)略導(dǎo)向、企業(yè)社會責任和企業(yè)績效之間的互相影響機制。

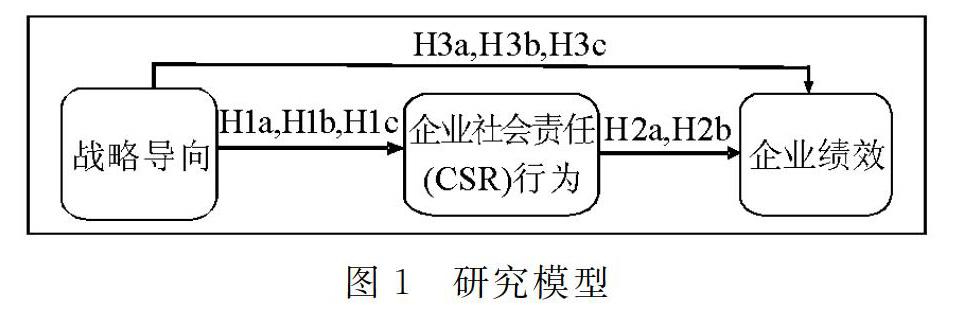

1 理論模型和研究假設(shè)

1.1 戰(zhàn)略導(dǎo)向和CSR行為的相關(guān)關(guān)系

戰(zhàn)略導(dǎo)向是指企業(yè)為創(chuàng)造能夠獲得持續(xù)高績效的行為而實施的戰(zhàn)略方向 (Narver et al,1990),它主要描述一個組織在給定情景下戰(zhàn)略的整體特點。戰(zhàn)略導(dǎo)向可以呈現(xiàn)出多種特征(李嵐,2018),是對CSR行為產(chǎn)生影響的重要因素之一。一些研究試圖分析市場導(dǎo)向、創(chuàng)業(yè)導(dǎo)向、網(wǎng)絡(luò)導(dǎo)向等戰(zhàn)略導(dǎo)向與企業(yè)社會責任的關(guān)系,但研究結(jié)果各不相同。

第一,市場導(dǎo)向,就是把能夠反映現(xiàn)在及未來消費者需求的市場知識在公司層面上進行積極收集、傳播及對此反映的企業(yè)文化(Narver and Slater,1990;Kohli and Jaworski,1990)。一些研究結(jié)果表明,市場導(dǎo)向直接影響到CSR行為。市場導(dǎo)向是戰(zhàn)略導(dǎo)向的重要組成因素之一,市場導(dǎo)向的企業(yè)可以確保比較優(yōu)勢的競爭力(Jaworski and Kohli,1993),通過向客戶提供比競爭對手更好的價值,從而對CSR產(chǎn)生影響。但有一些研究結(jié)果表明,市場導(dǎo)向不會對CSR行為產(chǎn)生正向的影響(Kim et al.,2012; Ko et al ,2016)。

第二,創(chuàng)業(yè)導(dǎo)向是企業(yè)為了創(chuàng)造價值,本著創(chuàng)新性、風險承擔性、先動性態(tài)度對資源進行再分配和再結(jié)合的相關(guān)活動(Stevenson and Jalio,1990)。在不確定的市場環(huán)境和有限的資源條件下,創(chuàng)業(yè)導(dǎo)向型企業(yè)捕捉到能夠創(chuàng)造新型價值的機會,并通過整合外部資源和已有資源,持續(xù)對產(chǎn)品和服務(wù)進行創(chuàng)新,承擔在此過程中產(chǎn)生的風險,做出具有先見之明的應(yīng)對措施,從而提升企業(yè)地位,不斷追求可持續(xù)性發(fā)展。因此,創(chuàng)業(yè)導(dǎo)向可以通過產(chǎn)品和服務(wù)的創(chuàng)新過程促進企業(yè)履行社會責任。創(chuàng)業(yè)導(dǎo)向與CSR行為關(guān)系的研究結(jié)果也不一致。如,阮麗旸等(2017)以民營企業(yè)為對象進行實證分析,認為創(chuàng)業(yè)導(dǎo)向?qū)ι虡I(yè)CSR和慈善CSR均產(chǎn)生直接影響,但是Kim等(2012)以韓國企業(yè)為對象進行的實證研究結(jié)果顯示,創(chuàng)業(yè)導(dǎo)向?qū)SR沒有顯著影響。

第三,網(wǎng)絡(luò)導(dǎo)向是指企業(yè)在生存與發(fā)展的過程中,與外部環(huán)境主體建立網(wǎng)絡(luò)關(guān)系的傾向、期望與態(tài)度。張妍和魏江(2014)認為,網(wǎng)絡(luò)導(dǎo)向是指企業(yè)強調(diào)有效率且高效地定位網(wǎng)絡(luò)伙伴、管理網(wǎng)絡(luò)關(guān)系以及改進網(wǎng)絡(luò)績效的程度,企業(yè)從外部獲得且被企業(yè)吸收的資源與知識會顯著影響新興經(jīng)濟體中企業(yè)的績效。網(wǎng)絡(luò)導(dǎo)向是一種戰(zhàn)略性經(jīng)營活動,通過積極的外部合作,可以提高企業(yè)自身的競爭力,進而為社區(qū)的創(chuàng)新和發(fā)展做出貢獻。因此,本文提出如下假設(shè):

假設(shè)1:戰(zhàn)略導(dǎo)向會對企業(yè)社會責任行為產(chǎn)生正向(+)影響。

假設(shè)1a:市場導(dǎo)向會對企業(yè)社會責任行為產(chǎn)生正向(+)影響。

假設(shè)1b:創(chuàng)業(yè)導(dǎo)向會對企業(yè)社會責任行為產(chǎn)生正向(+)影響。

假設(shè)1c:網(wǎng)絡(luò)導(dǎo)向會對企業(yè)社會責任行為產(chǎn)生正向(+)影響。

1.2 CSR行為和企業(yè)績效的相關(guān)關(guān)系

對于CSR和企業(yè)績效之間的潛在關(guān)系,先前的研究中存在著兩個截然相反的觀點。第一種觀點認為,CSR行為是作為企業(yè)代理人的經(jīng)營者出于私利或者其他目的,濫用企業(yè)資源而發(fā)生的代理人費用。這種代理人的觀點認為,CSR違背了股東利益最大化的企業(yè)目的,最終會帶來犧牲股東利益的不利后果(Pava and Krausz,1996)。第二種觀點認為,與利益相關(guān)者的關(guān)系不夠和睦的企業(yè),存在著需要承擔額外費用的風險。因此,企業(yè)要為滿足利益相關(guān)者的要求而做出努力,而CSR行為就是這種努力之一。CSR行為有助于減少企業(yè)和利益相關(guān)者之間的矛盾,從而能夠增長企業(yè)價值(Paine,2002)。盡管目前有很多學(xué)者對CSR行為給企業(yè)績效帶來的影響進行了各種實證研究,但尚未得到一致的研究結(jié)論。比如,錢瑜(2013)對2006—2010年在上海證券交易所上市的石化及塑膠行業(yè)企業(yè)相關(guān)數(shù)據(jù)進行了分析,結(jié)果顯示企業(yè)社會責任對財務(wù)績效產(chǎn)生正面影響。李偉(2012)的研究結(jié)果表明,CSR行為抬高成本,而企業(yè)的支出增加給企業(yè)利潤帶來不利影響,從而降低了企業(yè)績效。 因此,本文提出如下假設(shè):

假設(shè)2:企業(yè)社會責任行為會對企業(yè)績效產(chǎn)生正向(+)影響。

假設(shè)2a:企業(yè)社會責任行為會對財務(wù)績效產(chǎn)生正向(+)影響。

假設(shè)2b:企業(yè)社會責任行為會對非財務(wù)績效產(chǎn)生正向(+)影響。

1.3 CSR行為的中介效應(yīng)

戰(zhàn)略導(dǎo)向在戰(zhàn)略營銷領(lǐng)域受到學(xué)術(shù)界的關(guān)注。戰(zhàn)略導(dǎo)向與企業(yè)績效之間的關(guān)系一直是戰(zhàn)略導(dǎo)向的主要研究領(lǐng)域。企業(yè)有時會被動地承擔社會責任,但是一旦認識到承擔社會責任與企業(yè)戰(zhàn)略融合對提升企業(yè)競爭優(yōu)勢,進而改善企業(yè)的績效具有積極作用后,就會變得更加主動(Baron,2001) 。第一,許多研究表明,市場導(dǎo)向?qū)ζ髽I(yè)績效有直接的積極影響。Pelham(2000)證明了市場導(dǎo)向和企業(yè)績效之間存在較強的正相關(guān)關(guān)系,Subramania和Gopalakrishna(2001)認為市場導(dǎo)向與整體收益的增加、資本收益率的提升、新產(chǎn)品及服務(wù)的成功等績效存在正相關(guān)關(guān)系。第二,創(chuàng)業(yè)導(dǎo)向與企業(yè)績效關(guān)系的討論一直是創(chuàng)業(yè)研究領(lǐng)域的熱門話題。許多學(xué)者通過實證研究發(fā)現(xiàn),創(chuàng)業(yè)導(dǎo)向直接影響企業(yè)績效。比如,Zahara和Covin(1995)的研究結(jié)果顯示,創(chuàng)業(yè)導(dǎo)向?qū)ζ髽I(yè)績效有促進作用,而且這種促進作用會隨著時間的推移而不斷增大。第三,現(xiàn)有研究表明,網(wǎng)絡(luò)導(dǎo)向和企業(yè)績效之間存在正相關(guān)的關(guān)系(Duchesneau and Gartnner,1990;Kent,1994)。交易費用理論認為,通過網(wǎng)絡(luò)進行的交易,可以減少過多的組織管理費用,可利用低于市場交易費用的支出取得所需資源(Witt,2004)。

總之,不同的戰(zhàn)略導(dǎo)向會對企業(yè)績效產(chǎn)生正向的影響。還有如假設(shè)1和假設(shè)2所述,戰(zhàn)略導(dǎo)向影響會對CSR行為產(chǎn)生直接影響,并且CSR行為會對企業(yè)績效產(chǎn)生直接影響。換句話說,在戰(zhàn)略導(dǎo)向與企業(yè)績效之間的關(guān)系上,企業(yè)社會責任行為會產(chǎn)生中介效應(yīng)。因此,本文提出如下假設(shè):

假設(shè)3:在戰(zhàn)略導(dǎo)向與企業(yè)績效之間的關(guān)系上,企業(yè)社會責任行為會產(chǎn)生中介效應(yīng)。

假設(shè)3a:在市場導(dǎo)向與企業(yè)績效之間的關(guān)系上,企業(yè)社會責任行為會產(chǎn)生中介效應(yīng)。

假設(shè)3b:在創(chuàng)業(yè)導(dǎo)向與企業(yè)績效之間的關(guān)系上,企業(yè)社會責任行為會產(chǎn)生中介效應(yīng)。

假設(shè)3c:在網(wǎng)絡(luò)導(dǎo)向與企業(yè)績效之間的關(guān)系上,企業(yè)社會責任行為會產(chǎn)生中介效應(yīng)。

2 研究方法

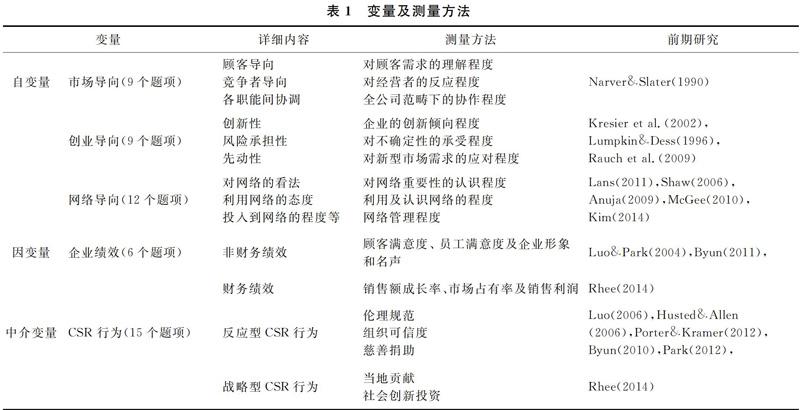

2.1 問卷設(shè)計及變量測量

本研究的變量測量采用了里克特(Likert)標準7分量表。本研究的測量變量由市場導(dǎo)向、創(chuàng)業(yè)導(dǎo)向、網(wǎng)絡(luò)導(dǎo)向、CSR行為和企業(yè)績效組成。市場導(dǎo)向源自Narver和Slater(1990),創(chuàng)業(yè)導(dǎo)向源自Lumpkin和Dess(1996),網(wǎng)絡(luò)導(dǎo)向源自Kim(2014),CSR行為源自Rhee(2014),企業(yè)績效源自Luo(2006)。

2.2 數(shù)據(jù)收集

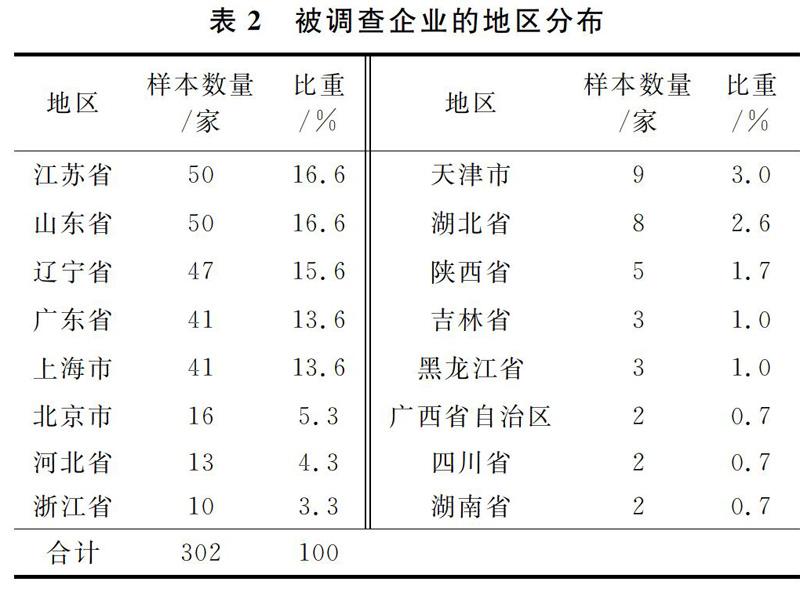

本研究通過問卷調(diào)查方式收集樣本數(shù)據(jù)。以韓國政府貿(mào)易投資振興機構(gòu)發(fā)行的在華韓國企業(yè)目錄中的企業(yè)為對象進行了問卷調(diào)查。通過訪問、電子郵件等方式,本研究進行了問卷調(diào)查。最后,回收了312份問卷,去除有效性較低的問卷10份,對302份有效的問卷進行了分析。

3 數(shù)據(jù)分析與假設(shè)檢驗

3.1 描述性分析

本研究中302家研究對象的企業(yè)位于中國,主要分布在江蘇省(16.6%)、山東省(16.6%)、遼寧省(15.6%)、廣東省(13.6%)、上海市(13.6%)、北京市(5.3%)。地區(qū)分布與在華韓資企業(yè)的實際分布現(xiàn)狀類似,因此可以將這些企業(yè)作為研究樣本加以使用。

3.2 信度和效度檢驗

對于樣本數(shù)據(jù),利用SPSS 21進行信度檢驗。Cronbach α信度系數(shù)是目前最常用的信度系數(shù),α系數(shù)評價的是量表中各題項得分間的一致性,屬于內(nèi)在一致性系數(shù)。本研究使用探索性因子分析來檢驗衡量工具的內(nèi)容效度。戰(zhàn)略導(dǎo)向、企業(yè)社會責任和企業(yè)績效各指標變量的KMO值均大于0.7,Bartlett 球度檢驗顯著性概率為0.000,表明內(nèi)容效度良好。本研究采用主成分分析法提取出特征值大于1的因子,并運用最大方差正交旋轉(zhuǎn)的方法提取出各題項的因子復(fù)核。以特定值1以上、因子負荷量0.4以上為準,刪除不符合的題項,最終,信度分析結(jié)果詳見表3。

3.3 相關(guān)性分析

本研究采用Pearson相關(guān)分析法對變量進行了相關(guān)性分析,結(jié)果如表4所示。由表4可看出,各個變量的相關(guān)系數(shù)均在p<0.01水平上顯著,說明變量之間存在相關(guān)關(guān)系。

3.4 研究假設(shè)的檢驗結(jié)果

首先,本研究用SPSS 21對戰(zhàn)略導(dǎo)向和CSR行為之間的關(guān)系進行了多元回歸分析,結(jié)果如表5所示。第一,市場導(dǎo)向?qū)SR行為具有正向的顯著影響(β=0.531,p=0.000)。第二,創(chuàng)業(yè)導(dǎo)向?qū)SR行為沒有正向的顯著影響(β=0.080,p=0.098)。第三,網(wǎng)絡(luò)導(dǎo)向?qū)SR行為具有正向的顯著影響(β=0.256,p=0.000)。總之,假設(shè)H1a和H1c都得到了支持,假設(shè)H1b沒得到了支持。

其次,為分析CSR行為對企業(yè)績效的影響,分別進行了一元回歸分析,結(jié)果如表5所示。第一,CSR行為對財務(wù)績效具有正向的顯著影響(β=0.632,p=0.000)。第二,CSR行為對非財務(wù)績效具有正向的顯著影響(β=0.759,p=0.000)。總之,假設(shè)H2a和H2b都得到了支持。

本研究采用Baron和Kenny(1986)的方法,檢驗了在戰(zhàn)略導(dǎo)向與企業(yè)效益之間關(guān)系上的CSR行為的中介效應(yīng),結(jié)果如表6所示。對于中介效應(yīng)的檢驗,以往研究普遍采用Baron和Kenny(1986)提出的因果逐步回歸的檢驗方法。第一,在市場導(dǎo)向與企業(yè)績效之間的關(guān)系上,企業(yè)社會責任行為會產(chǎn)生中介效應(yīng)。第二步驟的自變量的回歸系數(shù)大于第三步驟的自變量和中介變量的回歸系數(shù),因此假設(shè)3a得到了支持。第二,在創(chuàng)業(yè)導(dǎo)向與企業(yè)績效之間的關(guān)系上,企業(yè)社會責任行為不會產(chǎn)生中介效應(yīng)。第二步驟的自變量的回歸系數(shù)小于第三步驟的自變量和中介變量的回歸系數(shù),因此假設(shè)3b沒得到支持。第三,在網(wǎng)絡(luò)導(dǎo)向與企業(yè)績效之間的關(guān)系上,企業(yè)社會責任行為不會產(chǎn)生中介效應(yīng)。第二步驟的自變量的回歸系數(shù)小于第三步驟的自變量和中介變量的回歸系數(shù),因此假設(shè)3c沒得到支持。

4 結(jié)論及啟示

4.1 主要結(jié)論

本研究的主要結(jié)論如下:首先,在華韓資企業(yè)的市場導(dǎo)向和網(wǎng)絡(luò)導(dǎo)向會對企業(yè)社會責任行為產(chǎn)生正向的顯著影響,而網(wǎng)絡(luò)導(dǎo)向與戰(zhàn)略型企業(yè)社會責任行為不存在正相關(guān)關(guān)系。這表現(xiàn)為,市場導(dǎo)向和網(wǎng)絡(luò)導(dǎo)向越強,CSR行為也越多。其次,從本研究結(jié)果可看出,在華韓資企業(yè)的CSR行為與企業(yè)績效存在正相關(guān)關(guān)系,尤其是CSR行為會對財務(wù)績效和非財務(wù)績效產(chǎn)生正向的顯著影響。本研究的結(jié)果表明,在華韓資企業(yè)開展的CSR行為有助于提高企業(yè)績效。此外,本研究發(fā)現(xiàn)市場導(dǎo)向、企業(yè)社會責任和企業(yè)績效之間存在互相影響機制。換句話說,在市場導(dǎo)向與企業(yè)績效之間的關(guān)系上,CSR行為會產(chǎn)生中介效應(yīng)。

4.2 研究啟示

本研究發(fā)現(xiàn)在華韓資企業(yè)的企業(yè)社會責任行為對企業(yè)經(jīng)營活動會產(chǎn)生積極影響,因此有必要轉(zhuǎn)變在華外資企業(yè)對企業(yè)社會責任的認識,促使它們開展更為積極的企業(yè)社會責任行為。由于近年來對企業(yè)社會責任的要求不斷增多,企業(yè)為了提升企業(yè)形象把企業(yè)社會責任當作一種戰(zhàn)略使用,這也使得在全球范圍內(nèi)企業(yè)社會責任行為數(shù)量在持續(xù)增加。尤其是隨著跨國公司進入中國市場,社會輿論迫使企業(yè)履行企業(yè)社會責任,中國國內(nèi)對企業(yè)社會責任的關(guān)注和相關(guān)活動也隨之增多。目前在中國開展的大部分企業(yè)社會責任行為的實施者主要是以一些跨國公司和大型企業(yè)為主,其活動的范圍也主要集中在教育及保健等領(lǐng)域,活動形式主要是與慈善相關(guān)的活動,這說明中國國內(nèi)的企業(yè)社會責任行為與發(fā)達國家相比尚有一定差距。在中國國內(nèi)開展的企業(yè)社會責任行為,不僅有助于解決當?shù)氐囊恍├Ь澈蛦栴},也有助于長期提升企業(yè)的良好形象,最終會給提高企業(yè)的經(jīng)濟績效帶來正面影響。因此,為了開展有效的企業(yè)社會責任行為,有必要對所在國的文化與社會背景及特征等所在環(huán)境進行綜合考慮,并基于此建構(gòu)合適的企業(yè)社會責任行為戰(zhàn)略。

參考文獻:

[1] BRIK A B,RETTAB B, MELLAHI K. Market orientation, corporate social responsibility and business performance[J]. Journal of Business Ethics,2010(99): 307-324.

[2] DUCHESNEAU D, GARTNER W. A profile of new venture success and failure in an emerging industry performance[J]. Journal of Business Venturing, 1990,5(5): 297-312.

[3] GONZALEZ-BENITO O, GONZALEZ-BENITO J, MUNOZ-GALLEGO P A. Role of entrepreneurship and market orientation in firms′ success performance[J]. European Journal of Marketing,2009,43(3/4): 500-552.

[4] KO A, KIM. Relationship between CSR and business performance-focusing on China's corporate orientation[J]. The Korean association of logos management, 2016(3): 93-114.

[5] NARVER J C, SLATER S F. The effect of a market orientation on business profitability[J]. Journal of Marketing,1990,54(4):20-35.

[6] KOHLI A K, JAWORSKI B J. Market orientation;the construct,research propositions and managerial implications[J]. Journal of Marketing,1990,54(4):1-18.

[7] KENT P. Management advisory services and the financial performance of client[J]. International Small Business Journal,1994,12(4):45-58.

[8] KIM, PARK, KHULAN. An empirical study on sharedvalue created by CSR activities of Korean corporation[J]. The Korean association of logos management, 2012(12): 1-28.

[9] PAVA L, KRAUSZ J. The association between corporate social responsibility and financial performance[J]. Journal of Business Ethics,1996(15):321-357.

[10] PORTER M E, KRAMER M R. Strategy and society;the link competitive advantage and corporate social responsibility[J]. Harvard Business Review,2006,84(12):78-92.

[11] SUBRAMANIAN R, GOPALAKRISHNA P. The market orientation performance relationship in the context of a developing economy[J]. Journal of Business Research,2001(53): 1-13.

[12] WITT P. Entrepreneurs' Networks and the success of start-ups[J]. Entrepreneurship and Regional Development,2004(16):391-412.

[13] YUN J W A. Study on the Effect of CSR and Entrepreneurship on Business Management Performance[J]. Korea International Accounting Review,2013,50(8):87-106.

[14] ZAHRA S, COVIN J. Contextual influence on the corporate entrepreneurship-performance relationship: a longitudinal analysis[J]. Journal of Business Venturing,1995(10):43-58.

[15] 陳瑞,鄭毓煌,劉文靜.中介效應(yīng)分析:原理、程序、Bootstrap方法及其應(yīng)用[J].營銷科學(xué)學(xué)報, 2013(4):120-135.

[16] 李偉. 企業(yè)社會責任與財務(wù)績效關(guān)系研究--基于交通運輸行業(yè)上市公司的數(shù)據(jù)分析[J].財經(jīng)問題研究, 2012(4): 89-94.

[17] 李嵐. 戰(zhàn)略導(dǎo)向、社會責任與服務(wù)創(chuàng)新績效的關(guān)系研究[J].經(jīng)濟經(jīng)緯, 2018(5): 122-128.

[18] 錢瑜.企業(yè)社會責任和企業(yè)績效的典型相關(guān)分析--基于利益相關(guān)者視角[J].企業(yè)經(jīng)濟, 2013(3): 79-82.

[19] 阮麗旸,劉益,王良. 轉(zhuǎn)型環(huán)境下關(guān)系導(dǎo)向和創(chuàng)業(yè)導(dǎo)向?qū)γ駹I企業(yè)企業(yè)社會責任的影響研究[J].軟科學(xué), 2017(31): 52-56.

[20] 張妍,魏江. 戰(zhàn)略導(dǎo)向國內(nèi)外研究述評與未來展望[J].中國科技論壇, 2014(11): 139-143.