2018/19年榨季我國食糖消費(fèi)形勢分析與2019/20年榨季展望

2020-03-04 03:48:30劉曉雪王新超周靖昀

甘蔗糖業(yè) 2020年1期

劉曉雪,王新超,周靖昀

0 引言

近幾個(gè)榨季,食品工業(yè)發(fā)展增速放緩的背景下甜度需求增速維持低位,淀粉糖的替代增量穩(wěn)定,食糖消費(fèi)總量明顯下降。但仍有部分研究者判定食糖消費(fèi)的彈性較小,榨季間食糖消費(fèi)增速明顯,淀粉糖等其他甜味劑所帶來的替代增量有限,食糖消費(fèi)總量持續(xù)走高。本文將從宏觀數(shù)據(jù)、食品制造行業(yè)數(shù)據(jù)、食糖產(chǎn)業(yè)供需數(shù)據(jù)3個(gè)維度來分析2018/19年榨季我國食糖消費(fèi)形勢并對 2019/20年榨季的食糖消費(fèi)狀況進(jìn)行展望,給出判斷:2018/19年榨季和2019/20年榨季我國居民甜度需求增速維持低位,食糖消費(fèi)總量同比小幅下降。

1 全球食糖總體消費(fèi)形勢

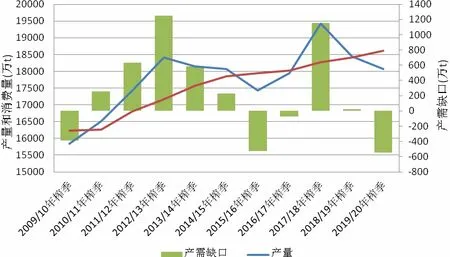

2019年是全球食糖市場從供應(yīng)過剩向供應(yīng)短缺轉(zhuǎn)折的一年。國際糖價(jià)已經(jīng)跌至全球最有效率的生產(chǎn)者成本以下,供應(yīng)趨于收縮,雖然上半年仍供應(yīng)過剩、但是下半年開始逐漸短缺,國際糖價(jià)將先抑后揚(yáng)。2018/19年榨季全球食糖市場供應(yīng)總量過剩、貿(mào)易流結(jié)構(gòu)性短缺,國際糖價(jià)隨印度出口政策的調(diào)整而波動(dòng)。印度出口受阻時(shí),國際糖價(jià)上漲至巴西糖醇比轉(zhuǎn)正時(shí)附近;印度出口順暢時(shí),國際糖價(jià)下跌至補(bǔ)貼價(jià)格之下以阻止印度出口。2019/20年榨季,持續(xù)的低價(jià)格將令巴西產(chǎn)量維持低位,印度、泰國和歐盟明顯減產(chǎn),全球食糖再次供應(yīng)短缺,貿(mào)易流則由結(jié)構(gòu)性短缺轉(zhuǎn)為全局性短缺。根據(jù) Licht的數(shù)據(jù)(折算原糖值),2018/19年榨季全球食糖產(chǎn)量1.843億t,消費(fèi)1.841億t,供需基本平衡,而2017/18年榨季全球食糖供需過剩量為 1千余萬 t;2019/20年榨季全球食糖產(chǎn)量約為1.8億t,消費(fèi)量約為1.86億t,供需缺口高達(dá)543萬t(圖1)。從全球食糖消費(fèi)增速來看,2013/14年榨季以來全球食糖消費(fèi)增速呈明顯下滑趨勢,消費(fèi)總量增幅有限,由于 2018/19年榨季和 2019/20年榨季國際原糖價(jià)格長期維持低位或可刺激部分需求,2019/20年榨季全球食糖消費(fèi)增速大概率出現(xiàn)回升至1%以上。

圖1 全球食糖供需情況變動(dòng)

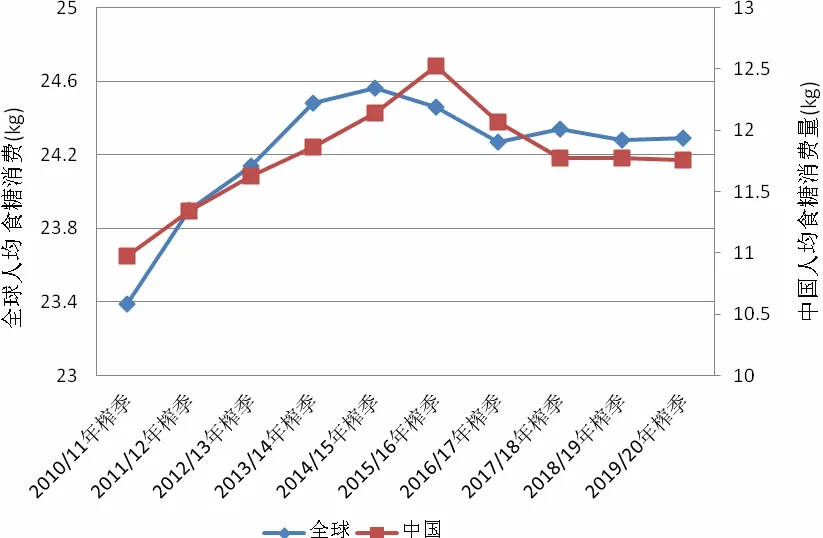

從全球食糖人均消費(fèi)來看(2019/20年榨季為OECD預(yù)測數(shù)據(jù)),全球人均食糖消費(fèi)量在近幾個(gè)榨季增幅有限,甚至呈現(xiàn)穩(wěn)中略降態(tài)勢。2017/18年榨季、2018/19年榨季和2019/20年榨季全球食糖人均消費(fèi)維持在24.3 kg左右,主要原因是歐盟、新加坡、墨西哥等國家開始針對高糖分食品征收食糖消費(fèi)稅,遏制了部分需求增量。中國人均食糖消費(fèi)出現(xiàn)明顯下降,2016/17年榨季中國人均食糖消費(fèi)約為12.07 kg,而2019/20年榨季中國人均食糖消費(fèi)僅約為 11.76 kg(圖 2)。

總體上看,2019/20年榨季全球食糖消費(fèi)增速或出現(xiàn)回升,但增幅仍處于低位區(qū)間,考慮到人口增速變化后的全球人均食糖消費(fèi)較為穩(wěn)定。

圖2 全球人均食糖消費(fèi)變動(dòng)

2 2018/19年榨季我國食糖消費(fèi)形勢分析

2018/19年榨季我國食糖消費(fèi)延續(xù)總量下降的特征,估計(jì)2018/19年榨季食糖消費(fèi)總量在1490萬t左右,同比下降20萬t,其中食品工業(yè)消費(fèi)大概在975萬t左右,民用消費(fèi)大概在515萬t左右,除了食糖價(jià)格趨勢性上漲抑制部分需求的原因外,2018/19年榨季食糖消費(fèi)更多受經(jīng)濟(jì)形勢、食品工業(yè)發(fā)展、淀粉糖替代等因素影響。總體上,前幾個(gè)榨季我國食糖消費(fèi)呈現(xiàn)“甜度需求增加、中間庫存顯增、替代增量較小”的態(tài)勢[1],2018/19年榨季的食糖消費(fèi)呈現(xiàn)“甜度需求減少、中間庫存降低、替代增量穩(wěn)定”的特點(diǎn)。

在估計(jì)模型方面,本文分別根據(jù)食品工業(yè)行業(yè)甜度需求變化和食糖產(chǎn)業(yè)供需平衡進(jìn)行分析,具體而言:第一,根據(jù)國家統(tǒng)計(jì)局月度公布的食品制造工業(yè)行業(yè)經(jīng)濟(jì)效益、含糖食品產(chǎn)量數(shù)據(jù)估計(jì)榨季甜度需求大致變化,再考慮淀粉糖、高倍甜味劑對于食糖的替代增量估計(jì)食糖消費(fèi)量;第二,根據(jù)月度供需平衡關(guān)系,即月度期初庫存+產(chǎn)量(蔗糖+甜菜糖)+進(jìn)口量+走私量-出口量+拋儲量=消費(fèi)量+月度期末庫存,或者消費(fèi)=工業(yè)銷售+煉廠銷售+儲備投放+走私+進(jìn)口-出口+庫存結(jié)轉(zhuǎn)-中下游庫存同比變化。2種方法數(shù)據(jù)相互驗(yàn)證,既考慮產(chǎn)業(yè)發(fā)展情況又考慮食糖行業(yè)供需情況,以實(shí)現(xiàn)準(zhǔn)確估計(jì)的目的[2]。

2.1 2018/19年榨季我國人口增長、人均可支配收入與食糖消費(fèi)

人口自然增長速度和居民人均可支配收入是影響食糖消費(fèi)的宏觀指標(biāo),一方面“一切經(jīng)濟(jì)現(xiàn)象,都是人口現(xiàn)象”,我國人口增速雖然逐漸放緩,但總數(shù)依然穩(wěn)中有升,結(jié)合目前“二胎”政策落地,短期之內(nèi)人口陷入負(fù)增長的可能性幾乎不存在;另一方面,居民可支配收入是居民購買能力的直接體現(xiàn),若可支配收入增速下降則消費(fèi)增速維持高位的概率較低。

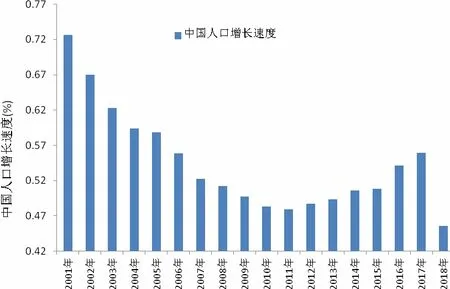

隨著經(jīng)濟(jì)社會(huì)發(fā)展,我國人口總量已從建國時(shí)的5.4億人,增長至2018年13.9億人,人口總量將近 14億。人口自然增長速度明顯放緩,2018年我國人口自然增長率約為0.46%,同比下降0.1個(gè)百分點(diǎn)(圖 3),但龐大的人口基數(shù)孕育著龐大的消費(fèi)需求,分年齡人口分布情況或是后期影響食糖消費(fèi)增速的重要因素,新增人口對于食糖消費(fèi)的驅(qū)動(dòng)作用減弱。

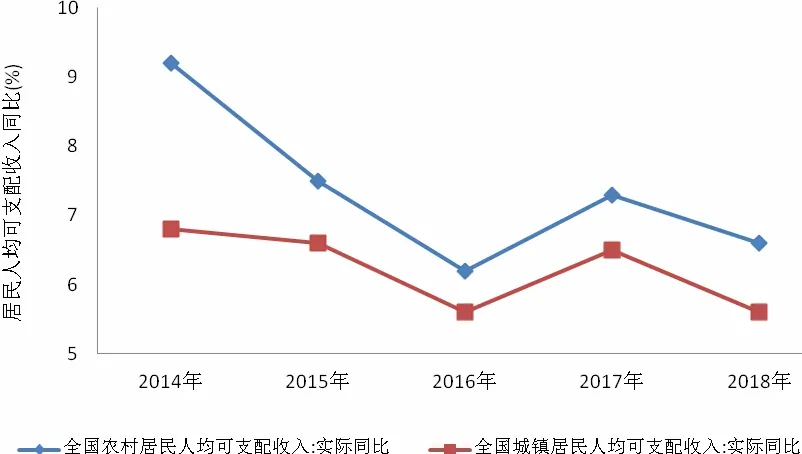

從消費(fèi)能力上看,2018年,城鎮(zhèn)、農(nóng)村居民可支配收入累計(jì)同比再次出現(xiàn)明顯的下降,全國農(nóng)村居民人均可支配收入同比增長6.6%,全國城鎮(zhèn)居民人均可支配收入同比增長 5.6%處于近幾年低位(圖4),居民人均可支配收入直接影響食糖消費(fèi)需求的增速,是判斷消費(fèi)能力的有效指標(biāo),我國城鎮(zhèn)、農(nóng)村居民可支配收入的同比增速低位不利于食品制造行業(yè)的發(fā)展。

2.2 2018/19年榨季食品工業(yè)與食糖消費(fèi)

圖3 中國人口增長速度

圖4 全國城鎮(zhèn)、農(nóng)村居民人均可支配收入同比變化

食品制造行業(yè)的食糖消費(fèi)總量約占全國食糖消費(fèi)總量的 65%左右,民用食糖總量約占全國食糖消費(fèi)總量的35%左右。民用消費(fèi)彈性較小,因各地區(qū)居民生活習(xí)慣的變化有限,意味著食品制造行業(yè)的發(fā)展情況很大程度上可以決定當(dāng)年全國食糖消費(fèi)的變化情況。

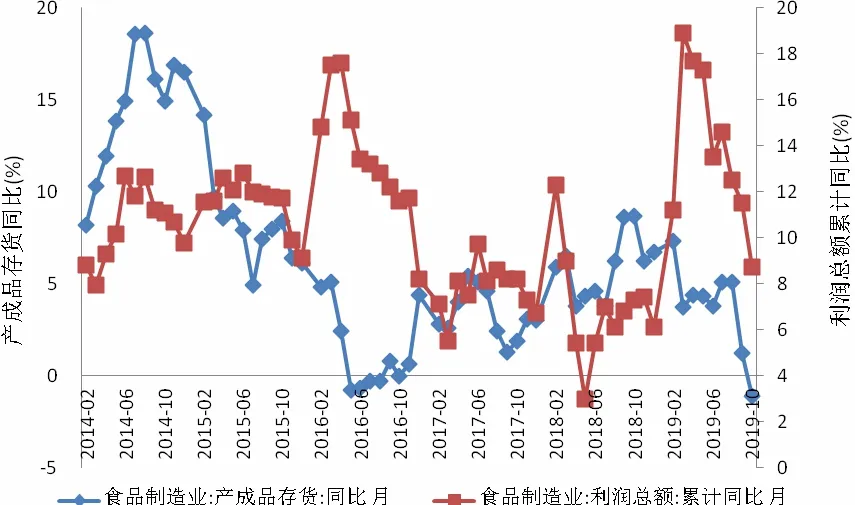

食品制造行業(yè)一方面受經(jīng)濟(jì)波動(dòng)周期影響,另一方面受行業(yè)自身變革影響,從宏觀經(jīng)濟(jì)對于食品制造行業(yè)的影響來看,2019年2月以來大部分時(shí)間規(guī)模以上食品工業(yè)企業(yè)整體經(jīng)濟(jì)效益增速繼續(xù)呈現(xiàn)明顯的走低態(tài)勢,但利潤總額增速略高于去年同期,或因食品制造行業(yè)的產(chǎn)業(yè)集中度不斷提高,或因整個(gè)食品制造業(yè)處于行業(yè)升級階段,新型產(chǎn)品能夠滿足消費(fèi)者不斷升級的消費(fèi)需求。從累計(jì)產(chǎn)成品角度來看,2018年四季度以來食品制造行業(yè)的產(chǎn)成品庫存同比增幅持續(xù)回落,若從利潤總額同比變化是食品制造行業(yè)累計(jì)產(chǎn)成品庫存變化先行指標(biāo)這一規(guī)律來看,食品制造行業(yè)的需求情況或?qū)⒊掷m(xù)走弱,這與當(dāng)前 PPI數(shù)據(jù)持續(xù)走低、總體需求疲弱的經(jīng)濟(jì)特征相契合(圖5)。

圖5 食品制造行業(yè)經(jīng)濟(jì)效益

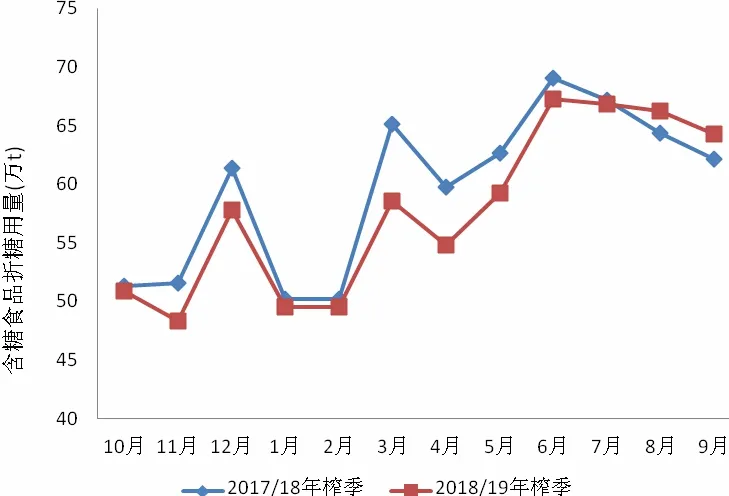

根據(jù)相關(guān)統(tǒng)計(jì)部門數(shù)據(jù)(樣本為主營收入 2000萬元以上的企業(yè)),2018/19年榨季食品工業(yè)7大行業(yè)(糖果、速凍米面、乳制品、罐頭、冷凍飲品、碳酸飲料、果汁)累計(jì)產(chǎn)量整體同比增幅有限,除了乳制品、糖果類的累計(jì)產(chǎn)量同比上升,果蔬汁飲料、速凍米面、冷凍飲品等行業(yè)累計(jì)產(chǎn)量明顯低于去年同期。假定樣本企業(yè)、各行業(yè)用糖配方在榨季內(nèi)保持穩(wěn)定,根據(jù)各行業(yè)平均用糖比例和累計(jì)產(chǎn)量估計(jì)2018/19年榨季食品工業(yè)樣本企業(yè)用糖量約693萬t,而 2017/18年榨季食品工業(yè)樣本企業(yè)用糖量約 715萬t,同比下降3%(圖6)。

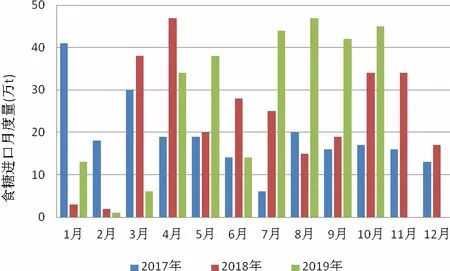

食品制造行業(yè)食糖需求的同比降低或并不意味著我國居民的甜味劑需求或食糖需求大幅走低,從海關(guān)總署統(tǒng)計(jì)的用于家庭消費(fèi)的食品飲料進(jìn)口數(shù)量指數(shù)同比數(shù)據(jù)來看,2018/19年榨季大部分月份進(jìn)口數(shù)量同比數(shù)據(jù)皆為正值(圖7),且均值在22%、峰值達(dá)到50%。進(jìn)口食品、飲料數(shù)量的同比大幅增加在某種程度上說明國內(nèi)對食品飲料的產(chǎn)量、食糖需求量存在被替代現(xiàn)象。從食品制造行業(yè)發(fā)展來看,食品制造將是擴(kuò)大內(nèi)需政策背景下重要的受益行業(yè),在外部需求不確定性增加的情況下,內(nèi)需對于宏觀經(jīng)濟(jì)穩(wěn)定增長的重要性獲得提升。由于食品飲料仍然在中國居民消費(fèi)結(jié)構(gòu)中占據(jù)重要的位置,因此行業(yè)能夠較為充分的受益于擴(kuò)大內(nèi)需的政策的推出,基于國內(nèi)食品工業(yè)發(fā)展的食糖需求或仍有空間。

圖6 各榨季含糖食品折糖用量變化

圖7 食糖進(jìn)口月度變化

2.3 2018/19年榨季甜味劑替代與食糖消費(fèi)

2018/19年榨季果葡糖漿與食糖價(jià)差較上一榨季擴(kuò)大了約500元/t,2018/19年榨季初果糖與白糖的價(jià)差約在2500元/t的水平,2018/19年榨季末果糖與白糖的價(jià)差約在3000元/t的水平,判斷2018/19年榨季食品制造行業(yè)終端企業(yè)使用淀粉糖對于白糖的替代增量穩(wěn)定,但價(jià)差影響的更多是替代增幅下限,食品制造行業(yè)的用糖配方變動(dòng)影響的是淀粉糖替代的增幅上限。根據(jù)中國淀粉工業(yè)協(xié)會(huì)的數(shù)據(jù)2018/19年榨季大部分月份用于生產(chǎn)淀粉糖的淀粉用量維持在125~130萬t的水平,榨季整體需求量較2017/18年榨季有小幅增加,約在20~30萬t的水平。總體上,2018/19年榨季淀粉糖的替代效應(yīng)對于食糖消費(fèi)格局的影響存在。

2.4 2018/19年榨季我國食糖消費(fèi)總量估計(jì)

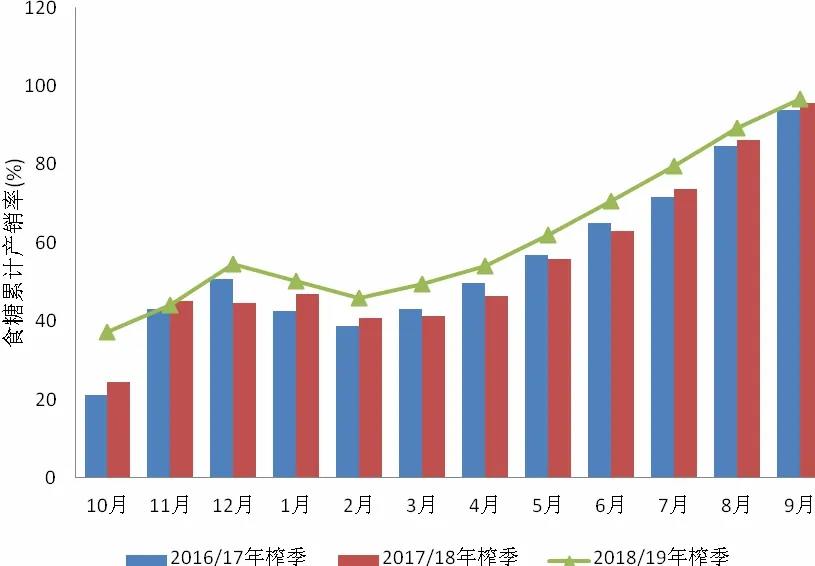

根據(jù)供需模型進(jìn)行推導(dǎo),消費(fèi)=工業(yè)銷售+煉廠銷售+儲備投放+走私+進(jìn)口-出口+陳糖結(jié)轉(zhuǎn)-中下游庫存同比變化;則 2018/19年榨季我國食糖消費(fèi)總量約為1490萬t,較2017/18年榨季食糖消費(fèi)量同比下降約20萬t。供給端來看,2018/19年榨季我國甘蔗糖產(chǎn)量945萬t、甜菜糖產(chǎn)量131萬t,常規(guī)渠道的原糖進(jìn)口較上一榨季增幅明顯,同比增加81萬t,核心原因是國際糖價(jià)長期低位使得貿(mào)易保護(hù)政策效力減弱;2018/19年榨季走私糖白糖入境量約116萬t,較上一榨季下降100萬t以上[3];庫存端變化來看,2018/19年榨季食糖工業(yè)庫存較上一榨季有明顯下降,渠道端庫存約同比小幅下降,現(xiàn)貨市場庫存下降明顯;總體上,2018/19年榨季的供應(yīng)增量主要來自國產(chǎn)糖和常規(guī)進(jìn)口渠道的食糖(圖8)。

圖8 各榨季食糖累計(jì)產(chǎn)銷情況

3 2019/20年榨季我國食糖消費(fèi)形勢展望

2019/20年榨季我國食糖消費(fèi)大概率呈現(xiàn)“總量下降、降幅有限”的特征。宏觀經(jīng)濟(jì)增速放緩背景下的需求疲弱對食品制造行業(yè)的影響明顯,后期我國食糖消費(fèi)的驅(qū)動(dòng)力或主要來自擴(kuò)大內(nèi)需和消費(fèi)升級,具體而言:

第一,從食品制造行業(yè)來看,2019/20年榨季宏觀經(jīng)濟(jì)走勢大概率處于低位運(yùn)行狀態(tài),宏觀經(jīng)濟(jì)增速放緩背景下的需求疲弱對食品制造行業(yè)的影響明顯,實(shí)體經(jīng)濟(jì)維持低位運(yùn)行。當(dāng)前人口自然增長率、人均可支配收入同比增速皆出現(xiàn)明顯下滑,但在國家鼓勵(lì)擴(kuò)大內(nèi)需、減費(fèi)降稅的背景下行業(yè)的消費(fèi)韌性或仍在,即國內(nèi)居民對于甜度需求的總量需求較為穩(wěn)健。

受健康消費(fèi)觀念的影響,含糖度較低和創(chuàng)新型產(chǎn)品的市場接受度更高,淀粉糖在食品工業(yè)中的應(yīng)用不僅是單純技術(shù)及成本控制上的結(jié)果,更是創(chuàng)新替代工作上的突破。尤其在白糖—淀粉糖價(jià)差維持高位的情況下,估計(jì) 2019/20年榨季整個(gè)淀粉糖對于白糖的替代增量在10~20萬t區(qū)間,甜度需求帶來的食糖消費(fèi)增量或被淀粉糖替代增量抵消。

第三,從產(chǎn)業(yè)供需角度來看,估計(jì) 2019/20年榨季國內(nèi)生產(chǎn)甘蔗糖在 911萬 t左右、甜菜糖 139萬t左右,總量在1050萬t左右,同比小幅略降。常規(guī)渠道的商業(yè)進(jìn)口量有可能繼續(xù)維持在 300萬 t左右,走私量同比持平,渠道庫存和終端庫存在需求疲弱的情況下大概率維持低位,同比變化幅度較小。2019/20年榨季的食糖消費(fèi)總量更多受儲備糖政策的影響,其他變量皆為預(yù)期內(nèi)因素,對食糖消費(fèi)結(jié)構(gòu)的影響有限。

根據(jù)宏觀經(jīng)濟(jì)走勢、人口變化情況、食品工業(yè)發(fā)展情況、淀粉糖替代增量和供需平衡變量幾個(gè)因素綜合判斷,估計(jì) 2019/20年榨季我國食糖消費(fèi)量約小幅下降至1480萬t。