二階隨機(jī)占優(yōu)約束下考慮訂購(gòu)能力的多產(chǎn)品報(bào)童問(wèn)題

2020-03-07 02:01:28付永彬孫海琳

工程數(shù)學(xué)學(xué)報(bào) 2020年1期

付永彬, 孫海琳

(南京師范大學(xué)數(shù)學(xué)科學(xué)學(xué)院,南京 210023)

1 引言

經(jīng)典報(bào)童問(wèn)題即單周期庫(kù)存問(wèn)題(Single-Period Problem, SPP),其研究對(duì)象為生命周期短、易腐蝕、訂貨機(jī)會(huì)只有一次的產(chǎn)品,主要研究其訂貨問(wèn)題和庫(kù)存決策問(wèn)題,是供應(yīng)鏈管理中最重要的模型之一.隨著生產(chǎn)和銷(xiāo)售的復(fù)雜化,學(xué)者們將經(jīng)典的報(bào)童模型擴(kuò)展為多產(chǎn)品報(bào)童模型(Multi-Product Newsvendor Problem, MPNP),通過(guò)在各種產(chǎn)品之間合理分配有限的資源,使報(bào)童總的期望利潤(rùn)最大或損失最小.

Whitin[1]首次建立了受價(jià)格影響的報(bào)童模型;Khouja[2]對(duì)報(bào)童問(wèn)題的擴(kuò)展模型做了分類(lèi)說(shuō)明;Mitra[3]以單產(chǎn)品報(bào)童問(wèn)題為背景,將產(chǎn)品的殘值、清倉(cāng)價(jià)格均視為決策變量,分別就季節(jié)性需求和季末需求是否外生和隨機(jī)建立了三個(gè)模型.Kyparisis 和Koulamas[4]分析了非負(fù)線性可加需求對(duì)單產(chǎn)品報(bào)童問(wèn)題訂價(jià)敏感度的影響.Wu 等[5]研究了單產(chǎn)品的報(bào)童博弈問(wèn)題,提出了兩種數(shù)量競(jìng)爭(zhēng)的需求分割規(guī)則,包括需求分配比例規(guī)則和需求再分配規(guī)則.Wang 等[6]考慮單產(chǎn)品報(bào)童模型,分別對(duì)風(fēng)險(xiǎn)中性和風(fēng)險(xiǎn)厭惡下隨機(jī)供應(yīng)對(duì)最優(yōu)訂貨量的影響進(jìn)行了研究.Mohammad 和Shokri[7]考慮風(fēng)險(xiǎn)厭惡條件下,以CVaR 為風(fēng)險(xiǎn)度量的多產(chǎn)品選擇問(wèn)題.Farahat 和Leeb[8]考慮在一般選擇規(guī)范下,即包含替代、互補(bǔ)、多單位訂購(gòu)、缺貨、庫(kù)存等情形,建立了客戶的對(duì)產(chǎn)品選擇模型.Shi 等[9]討論了供應(yīng)商數(shù)量折扣合同下,多產(chǎn)品多約束的聯(lián)合訂價(jià)及最優(yōu)訂購(gòu)量問(wèn)題;Murray 等[10]主要研究在資源能力有限條件下,報(bào)童的多產(chǎn)品訂價(jià)問(wèn)題;周繼祥[11]分別討論了訂貨無(wú)約束下、供應(yīng)商隨機(jī)生產(chǎn)約束下、資金約束下報(bào)童模型的顯式解;陳杰等[12]對(duì)具有多元馬氏需求特征的多產(chǎn)品庫(kù)存報(bào)童模型的優(yōu)化問(wèn)題進(jìn)行了探討;Ma 等[13]針對(duì)需求可替代的多產(chǎn)品報(bào)童問(wèn)題研究了其最優(yōu)產(chǎn)品組合及最優(yōu)訂貨量的聯(lián)合決策問(wèn)題.

在現(xiàn)實(shí)中大多數(shù)零售商是風(fēng)險(xiǎn)厭惡的,針對(duì)需求的不確定性所帶來(lái)的風(fēng)險(xiǎn),許多學(xué)者采用不同的模型進(jìn)行研究.張艷霞等[14]對(duì)定常風(fēng)險(xiǎn)下具有不同風(fēng)險(xiǎn)偏好組合決策者的報(bào)童問(wèn)題進(jìn)行了風(fēng)險(xiǎn)分析;簡(jiǎn)惠云和許民利[15]針對(duì)風(fēng)險(xiǎn)規(guī)避和風(fēng)險(xiǎn)偏愛(ài)兩種情況,分別建立不同訂購(gòu)量和風(fēng)險(xiǎn)水平下的條件風(fēng)險(xiǎn)值模型,考慮缺貨成本,在一定條件下,得到任意風(fēng)險(xiǎn)水平下的VaR 解析表達(dá)式;周艷菊等[16]運(yùn)用前景理論,針對(duì)需求不確定條件下的兩產(chǎn)品訂貨問(wèn)題進(jìn)行了分析;Zhang 等[17]分別采用VaR 和CVaR 對(duì)單周期和多周期報(bào)童問(wèn)題進(jìn)行建模.

隨機(jī)占優(yōu)(Stochastic Dominance, SD)是風(fēng)險(xiǎn)管理的一種理論方法,已經(jīng)廣泛用于經(jīng)濟(jì)、管理學(xué)和金融學(xué)領(lǐng)域.Hadar 和Russel[18]首次提出隨機(jī)占優(yōu)的理念;Fishburn[19]整理出隨機(jī)占優(yōu)理論,并將隨機(jī)占優(yōu)理論應(yīng)用于組合投資問(wèn)題.作為一種重要的隨機(jī)占優(yōu)方法,SSD 可用來(lái)描述風(fēng)險(xiǎn)規(guī)避型投資者的行為.Dentcheva 和Ruszczyski[20]首次提出帶有SSD 約束的隨機(jī)優(yōu)化模型,他們通過(guò)引入新的變量把該問(wèn)題重新構(gòu)造成一個(gè)線性約束優(yōu)化問(wèn)題;Dentcheva 和Ruszczyski[21]分析了該問(wèn)題的最優(yōu)性與對(duì)偶性等問(wèn)題;Homem-De-Mello 和Mehrotra[22]結(jié)合了割曲面算法與樣本均值逼近(SAA)方法來(lái)求解帶SSD 約束的隨機(jī)優(yōu)化問(wèn)題;Sun 等[23]用光滑的罰函數(shù)SAA 方法來(lái)求解該問(wèn)題;Rudolf 和Ruszczyski[24],F(xiàn)bin 等[25]分別采用切平面算法來(lái)求解帶SSD 約束的隨機(jī)優(yōu)化問(wèn)題;Sun 等[26]進(jìn)一步將切平面法改進(jìn),更適宜解決大量非線性約束的凸優(yōu)化問(wèn)題;Yang 等[27]將SSD 應(yīng)用于供應(yīng)鏈系統(tǒng),研究了多制造商多零售商之間最大化利潤(rùn)的交叉訂購(gòu)與定價(jià)問(wèn)題;羅曉琴等[28]將二階隨機(jī)占優(yōu)理論應(yīng)用于保險(xiǎn)資金資產(chǎn)組合優(yōu)化;吳敏等[29]考慮偏度因素,建立了SSD 約束下最大化組合收益率偏度的投資組合優(yōu)化模型;張宏偉等[30]采用SSD 理論對(duì)投資組合問(wèn)題進(jìn)行建模,并通過(guò)遺傳算法求解;楊柳和申飛飛[31]通過(guò)引入交易費(fèi)用函數(shù),建立帶有SSD 約束的投資組合風(fēng)險(xiǎn)控制模型.

在隨機(jī)規(guī)劃問(wèn)題中,隨機(jī)變量未知.SAA 是一種經(jīng)典的、實(shí)用的估計(jì)隨機(jī)變量分布的方法.該方法利用隨機(jī)變量的經(jīng)驗(yàn)分布去近似其真實(shí)分布,有著深厚的理論基礎(chǔ)、良好的可操作性和應(yīng)用價(jià)值,在學(xué)術(shù)界已被廣泛論證和使用[32].進(jìn)一步,SAA 在報(bào)童問(wèn)題中也是常用的方法[17],部分原因是報(bào)童問(wèn)題的零售商可以比較方便地根據(jù)以往銷(xiāo)售情況獲得產(chǎn)品需求的各項(xiàng)信息作為SAA 問(wèn)題的樣本.這樣的樣本具有真實(shí)、利用率高等優(yōu)勢(shì).

多產(chǎn)品報(bào)童問(wèn)題涉及庫(kù)存管理、風(fēng)險(xiǎn)管理、供應(yīng)鏈協(xié)調(diào)等多個(gè)領(lǐng)域.隨著風(fēng)險(xiǎn)控制領(lǐng)域的不斷發(fā)展,將新的風(fēng)險(xiǎn)測(cè)度應(yīng)用于報(bào)童模型既能體現(xiàn)新的風(fēng)險(xiǎn)測(cè)度的優(yōu)越性,又能對(duì)經(jīng)典模型帶來(lái)新的思路和啟發(fā).本文建立了帶有隨機(jī)二階占優(yōu)約束的多產(chǎn)品報(bào)童模型,主要貢獻(xiàn)如下:

1) 本文首次將SSD 與報(bào)童問(wèn)題相結(jié)合,建立了帶有SSD 約束的多產(chǎn)品報(bào)童模型,考慮了在SSD 約束及訂購(gòu)能力約束下零售商的最優(yōu)訂購(gòu)策略;

2) 本文采用SAA 方法對(duì)帶有SSD 約束的多產(chǎn)品報(bào)童模型進(jìn)行逼近,并對(duì)SAA 逼近問(wèn)題進(jìn)行收斂性分析;繼而采用切平面法[26]對(duì)SAA 問(wèn)題進(jìn)行求解.?dāng)?shù)值實(shí)驗(yàn)的結(jié)果既驗(yàn)證了SAA 問(wèn)題的收斂性,同時(shí)又說(shuō)明了SSD 模型的優(yōu)越性.

2 SSD約束下的報(bào)童模型

2.1 模型介紹及參數(shù)設(shè)定

鑒于零售商總是同時(shí)訂購(gòu)和銷(xiāo)售多種產(chǎn)品,本文考慮對(duì)零售商在單周期內(nèi)對(duì)多種產(chǎn)品銷(xiāo)售的報(bào)童問(wèn)題進(jìn)行建模.現(xiàn)實(shí)中零售商往往不會(huì)把所有資金都應(yīng)用于產(chǎn)品訂購(gòu),或者出現(xiàn)零售商訂購(gòu)能力有限,或資本難以周轉(zhuǎn)等其他情形,所以本文設(shè)定訂購(gòu)能力約束;同時(shí)又借助SSD 來(lái)規(guī)避風(fēng)險(xiǎn).假設(shè)各種產(chǎn)品之間互不相關(guān),不考慮訂貨提前期且貨源充足.產(chǎn)品的零售價(jià)格由市場(chǎng)決定,為已知量;訂購(gòu)價(jià)格和殘值由供應(yīng)商決定,為已知量;產(chǎn)品市場(chǎng)需求為隨機(jī)變量.零售商需要在銷(xiāo)售季到來(lái)之初,確定各種產(chǎn)品的訂購(gòu)量,以期獲得最大利潤(rùn).

設(shè)共有M 種產(chǎn)品,對(duì)第m(m=1,2,··· ,M)種產(chǎn)品:訂購(gòu)量為xm, xm∈R+;市場(chǎng)需求為Dm, Dm: ? → Ξm是定義在概率空間(?,F,P)上的隨機(jī)變量,分別為單位銷(xiāo)售價(jià)格、單位訂購(gòu)價(jià)格、單位殘值,且pm>cm>vm>0.令

則在當(dāng)期對(duì)于第m 種產(chǎn)品,零售商的銷(xiāo)售量為min(xm,Dm);庫(kù)存量為xm?min(xm,Dm);銷(xiāo)售收入為pmmin(xm,Dm);未賣(mài)出產(chǎn)品的殘值為vm[xm?min(xm,Dm)];訂購(gòu)成本為cmxm.所以第m 種產(chǎn)品的利潤(rùn)為

M 種產(chǎn)品的總利潤(rùn)為

由于min(a,b)=a ?(a ?b)+,其中(a ?b)+=max(a ? b,0),上式可化簡(jiǎn)為

設(shè)J(x,D)=?G(x,D)表示損失函數(shù).在訂購(gòu)能力約束下最小化期望損失的報(bào)童模型為

其中α 為常數(shù),該模型也稱作風(fēng)險(xiǎn)中性模型.

2.2 SSD約束下的報(bào)童模型

在現(xiàn)實(shí)中大部分投資者是風(fēng)險(xiǎn)厭惡的,而問(wèn)題(1)未考慮風(fēng)險(xiǎn)因素對(duì)報(bào)童的影響.如前文所述SSD 可用來(lái)描述風(fēng)險(xiǎn)規(guī)避型投資者的行為,因此,本節(jié)引入SSD 約束,構(gòu)建帶有SSD 約束的風(fēng)險(xiǎn)規(guī)避型報(bào)童模型.

首先介紹SSD 的定義:設(shè)X(ω), Y(ω)分別為隨機(jī)變量ω 的兩個(gè)函數(shù),其累積分布函數(shù)分別為FX(ω)(η)和FY(ω)(η),即FX(ω)(η)=P(X(ω)≤ η).令若滿足

則稱X(ω)一階隨機(jī)占優(yōu)于Y(ω),記作X(ω)?1Y(ω).令

若滿足

式(2)中Y(D)為基準(zhǔn)隨機(jī)變量.由SSD 性質(zhì)(文獻(xiàn)[20]中的2.6,2.7 式),可知問(wèn)題(2)等價(jià)于

由于問(wèn)題(3)不滿足Slater 約束規(guī)范,所以考慮其松弛問(wèn)題

稱問(wèn)題(4)為真問(wèn)題,這里[a,b]是R 中一個(gè)有界閉區(qū)間.

3 SAA方法及其收斂性分析

本節(jié)研究真問(wèn)題(4)的SAA 問(wèn)題.設(shè)隨機(jī)變量D 的獨(dú)立同分布樣本為為方便起見(jiàn),令Yi=Y(di),則其SAA 問(wèn)題為

接下來(lái)給出SAA 問(wèn)題(5)的收斂性分析.

3.1 幾乎處處收斂

帶有SSD 約束的優(yōu)化問(wèn)題的最優(yōu)性條件已被Dentcheva 和Ruszczyski[20,21,33]證明.關(guān)于該問(wèn)題的SAA 問(wèn)題的收斂性在文獻(xiàn)[23,26,34]中也給了出來(lái).這里根據(jù)報(bào)童問(wèn)題的特點(diǎn),利用前述文獻(xiàn)的結(jié)果,證明了帶有SSD 約束的多產(chǎn)品報(bào)童問(wèn)題的SAA 問(wèn)題的收斂性.

為簡(jiǎn)化符號(hào),令p(a)=max(0,a),則有

命題1假設(shè)存在點(diǎn)x0∈X, η0∈[a,b],使得

那么,我們有:

(i) 對(duì)任意的x ∈ X, η ∈ [a,b],f(x)和h(x,η)是有定義的;J(x,D), G(x,D)關(guān)于 x 全局 Lipschitz 連續(xù),Lipschitz 系數(shù)為

(ii) f(x)和h(x,η)關(guān)于x 是全局Lipschitz 連續(xù)的,Lipschitz 系數(shù)為k;且h(x,η)關(guān)于η 也是全局Lipschitz 連續(xù)的.

證明 對(duì)于結(jié)論(i),由G(x,D)的顯式表達(dá)式可知,對(duì)xm, m=1,2,··· ,M,有

故而J(x,D), G(x,D)關(guān)于x 的Lipschitz 系數(shù)為

對(duì)于結(jié)論(ii),由(i)可知,f(x)和h(x,η)關(guān)于x 是全局Lipschitz 連續(xù)的,Lipschitz系數(shù)為k.又因?yàn)镠(x,η,D)關(guān)于η 是全局Lipschitz 連續(xù)的,即

表明h(x,η)關(guān)于η 也是全局Lipschitz 連續(xù)的.

假設(shè)1問(wèn)題(4)滿足一致占優(yōu)條件(Slater 約束規(guī)范),即存在x0∈X,使得

令

SAA 問(wèn)題(5),可以寫(xiě)成如下形式

設(shè)問(wèn)題(6)的最優(yōu)值是zN,接下來(lái)證明隨樣本量N 的增加,zN收斂于真問(wèn)題(4)的最優(yōu)值,將樣本均值逼近寫(xiě)成特定的概率測(cè)度

在隨機(jī)規(guī)劃中,PN被稱為經(jīng)驗(yàn)概率測(cè)度.據(jù)此將(6)式改寫(xiě)為

在進(jìn)行收斂性分析之前定義以下幾個(gè)符號(hào):設(shè)P(?)表示所有Borel 概率測(cè)度的集合;定義函數(shù)集

定義PN到P 的偽距離

由于H(x,η,·)和J(x,·)是連續(xù)的,且X 和[a,b]是緊集,所以PN, P ∈ PG(?)且D(PN,P)<∞.

定理1設(shè):

(i) 假設(shè)1 成立;

(ii) 命題1 的條件成立及X 是緊集,則:

1) 對(duì)于問(wèn)題(6)的最優(yōu)值函數(shù)V(PN),當(dāng)N →∞時(shí),w.p.1 滿足

2) 若另有:

(iii) 對(duì)任意的x ∈X,當(dāng)t 趨向于0 時(shí),廣義矩函數(shù)

有界,則對(duì)任意小的正數(shù)γ,存在正整數(shù)N?和獨(dú)立于N 的正實(shí)數(shù)C(γ), β(γ),使得當(dāng)N ≥N?時(shí),滿足

繼而由文獻(xiàn)[23]定理3.1 的結(jié)論(i)和文獻(xiàn)[34]定理2.7 的結(jié)論(iii)可知,存在正整數(shù)L?>0,使得w.p.1

又由命題1 和文獻(xiàn)[23]命題3.1 可知,當(dāng)N →∞時(shí),有D(PN,P)→0,所以有

對(duì)于(9)式,在命題1 及假設(shè)1 的條件下,由文獻(xiàn)[34]定理2.7 的結(jié)論(ii)可知Sopt(·)在P 處上半連續(xù).結(jié)合文獻(xiàn)[23]命題3.1 可知

對(duì)于(10)式,在條件(iii)下,由命題1 和文獻(xiàn)[23]命題3.2 可知,對(duì)任意小的正數(shù)γ ≤ L???,存在正整數(shù)N?和獨(dú)立于N 的正實(shí)數(shù)C(γ), β(γ),當(dāng)N ≥ N?時(shí)

結(jié)合文獻(xiàn)[34]定理2.7 的結(jié)論(iii),有

4 數(shù)值實(shí)驗(yàn)

由于問(wèn)題(5)是半無(wú)限問(wèn)題,難以求解,所以考慮在特定條件下將其轉(zhuǎn)化為有限問(wèn)題,即考慮其以下等價(jià)形式.

假設(shè)2隨機(jī)變量Y(D)的支持集Y ?[a,b].

在假設(shè)2 下,由文獻(xiàn)[20]的命題3.2 可知問(wèn)題(5)等價(jià)于

稱問(wèn)題(5)與問(wèn)題(11)均為SAA 問(wèn)題.由于問(wèn)題(5)與(11)的等價(jià)性,所以在以下部分以(11)為研究對(duì)象.

4.1 切平面算法

Sun 等[26]改進(jìn)的切平面法適用于解決多個(gè)非線性復(fù)雜約束的隨機(jī)優(yōu)化問(wèn)題,這里采用該方法求解問(wèn)題(11).

算法1

第1 步令迭代次數(shù)t=0,誤差?=10?5,令S0={x|0 ≤ cTx ≤ α};

第2 步解決線性規(guī)劃問(wèn)題

若問(wèn)題(12)無(wú)可行解,則原問(wèn)題無(wú)可行解;否則,設(shè)問(wèn)題(12)的最優(yōu)解為xt.

第3 步找到,使得

其實(shí)質(zhì)是找到眾多約束中違反度最大的約束.構(gòu)造索引集

第 4 步若停止,是最優(yōu)解;否則,構(gòu)造切平面

轉(zhuǎn)到第2 步.

4.2 實(shí)驗(yàn)及結(jié)果分析

本節(jié)考慮零售商需要在銷(xiāo)售季進(jìn)行五種產(chǎn)品的交易,即零售商需要在期初確定五種產(chǎn)品的訂購(gòu)量以期獲取最大利潤(rùn).假定五種產(chǎn)品的需求服從不同自由度的χ2分布

在此基礎(chǔ)上設(shè)置三個(gè)示例,例1 采用模型(1)為參照進(jìn)行樣本內(nèi)實(shí)驗(yàn),對(duì)SSD 模型的收斂性進(jìn)行驗(yàn)證.例2 在模型(1)為參照下,進(jìn)行樣本外累計(jì)預(yù)測(cè).例3 以均值-方差(MV)模型為參照模型,進(jìn)行樣本外累計(jì)預(yù)測(cè).MV 模型即以最小(大)化隨機(jī)損失(利潤(rùn))的期望為目標(biāo)函數(shù),以隨機(jī)函數(shù)的方差來(lái)度量風(fēng)險(xiǎn).對(duì)于報(bào)童問(wèn)題帶有訂購(gòu)能力約束的MV模型為

其中μ為常數(shù),該模型也是風(fēng)險(xiǎn)厭惡模型.由于參照模型的最優(yōu)解也屬于緊集X,所以參照隨機(jī)變量Y(D)的支持集有界,假設(shè)2 成立,從而SAA 問(wèn)題(5)與(11)等價(jià),這里采用算法1 求解問(wèn)題(11).

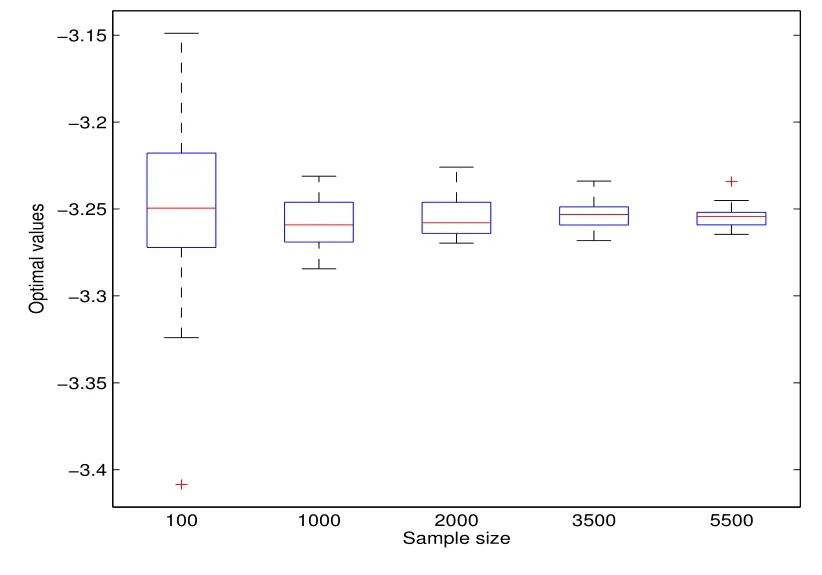

例1SSD 模型收斂性分析數(shù)值實(shí)驗(yàn)

設(shè)資金約束α = 3.5,樣本量取10000,求得模型(1)的最優(yōu)解,作為SSD 模型的參照.然后在SSD 模型的求解中,樣本量依次設(shè)為100、1000、2000、3500、5500.每個(gè)樣本量下進(jìn)行30 次實(shí)驗(yàn),其結(jié)果如圖1 所示,圖中每一個(gè)垂直區(qū)間表示在對(duì)應(yīng)樣本量下30 個(gè)最優(yōu)解的范圍.該圖顯示了SSD 模型下最優(yōu)解隨樣本量增大而逐漸收斂的特性.

圖1: 例1 隨樣本量增加SAA 問(wèn)題的收斂性

例2以模型(1)為參照的SSD 模型樣本外累計(jì)預(yù)測(cè)

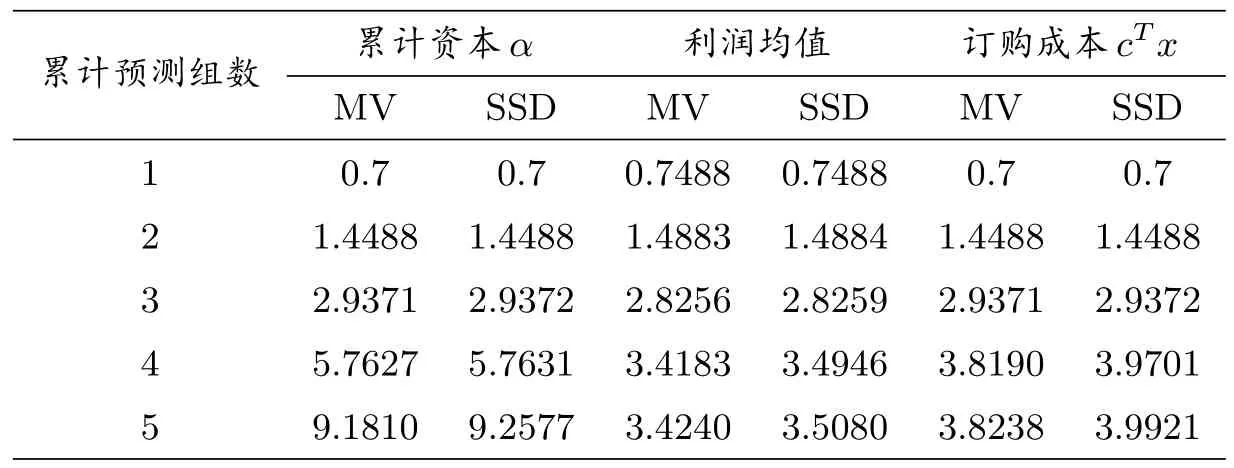

假設(shè)零售商在有限購(gòu)買(mǎi)能力下訂購(gòu)商品并出售,而后將利潤(rùn)累計(jì)到資本,直到最優(yōu)訂購(gòu)量的金額不受資本約束為止.樣本量N 取3000,初始資本設(shè)為0.7,在此條件下,本例在每輪訂購(gòu)下均進(jìn)行10 次抽樣,求得樣本外預(yù)測(cè)的利潤(rùn)均值,以該均值作為資本累計(jì),經(jīng)過(guò)5 輪累計(jì)之后,累計(jì)資本大于最優(yōu)訂購(gòu)量下的成本,停止累計(jì).

本例資本累計(jì)的步驟如下:

步驟1在相同初始資本下,模型(1)與SSD 模型各自以其最優(yōu)訂購(gòu)策略實(shí)現(xiàn)其預(yù)期利潤(rùn);

步驟2模型(1)以其自身利潤(rùn)為累計(jì)資本,求得最優(yōu)解;

步驟3模型(1)以SSD 模型利潤(rùn)為累計(jì)資本,求得最優(yōu)利潤(rùn)作為基準(zhǔn);在該基準(zhǔn)下,SSD 模型以其自身利潤(rùn)為累計(jì)資本,求得最優(yōu)解;

步驟4返回步驟2.

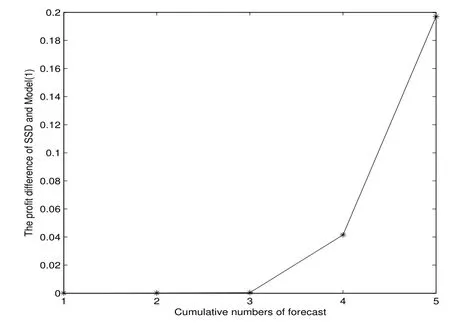

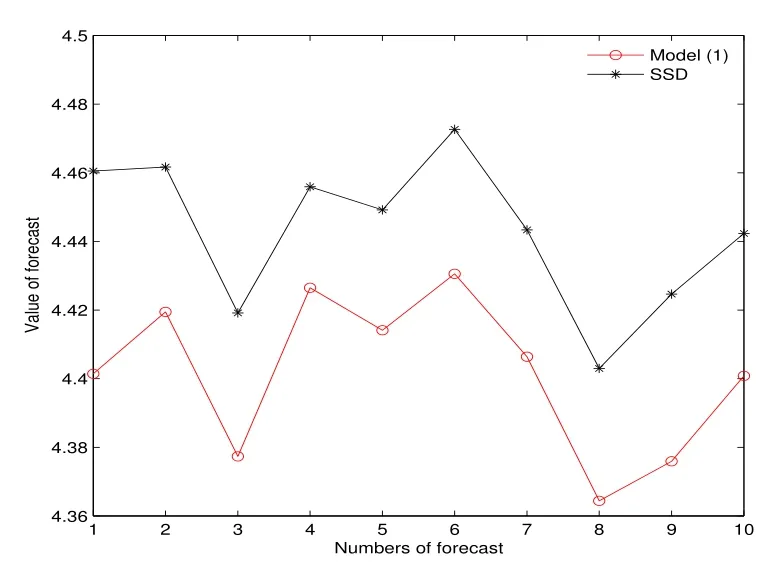

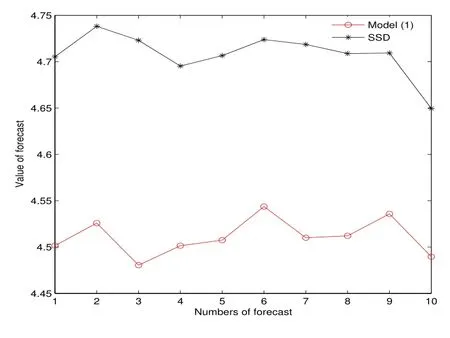

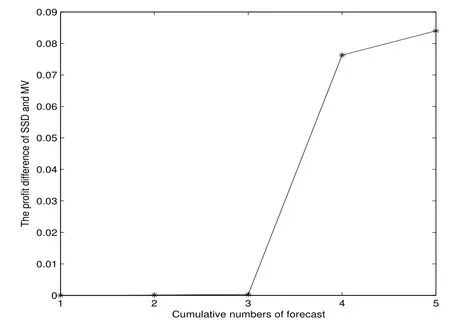

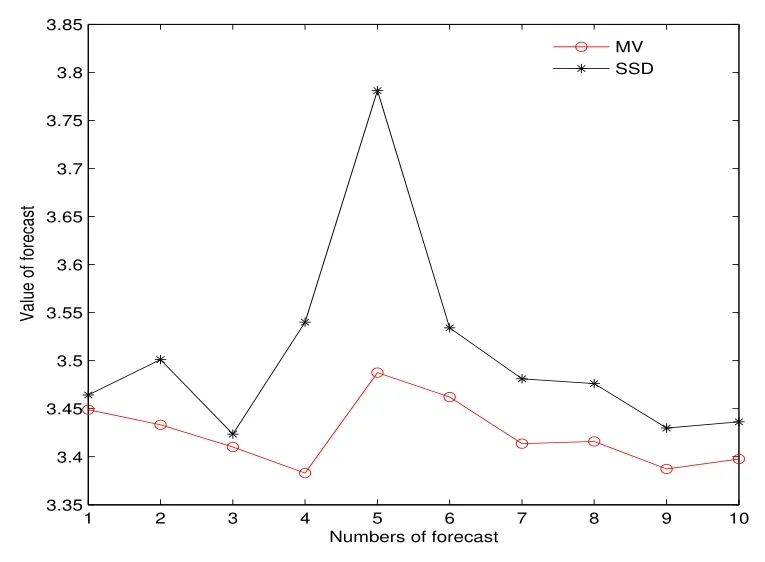

表1 和圖2 均說(shuō)明,在同樣的樣本下,平均利潤(rùn)SSD 模型優(yōu)于模型(1).圖3 顯示了第四次樣本外累計(jì)預(yù)測(cè)10 次抽樣的結(jié)果,此時(shí)在訂購(gòu)能力約束下,SSD 模型下的利潤(rùn)高于模型(1),這就使得在SSD 模型下,零售商可實(shí)現(xiàn)以更快的速度達(dá)到累計(jì)資本的目的,以擺脫訂購(gòu)能力約束.圖4 顯示了第五次樣本外累計(jì)預(yù)測(cè)10 次抽樣的結(jié)果,表明當(dāng)累計(jì)資本充足,即零售商不再受訂購(gòu)能力約束時(shí),SSD 模型能夠以更少的投資獲得更大的利潤(rùn).

圖2: 例2 樣本外累計(jì)預(yù)測(cè)平均利潤(rùn)差

圖3: 例2 第四次預(yù)測(cè)

圖4: 例2 第五次預(yù)測(cè)

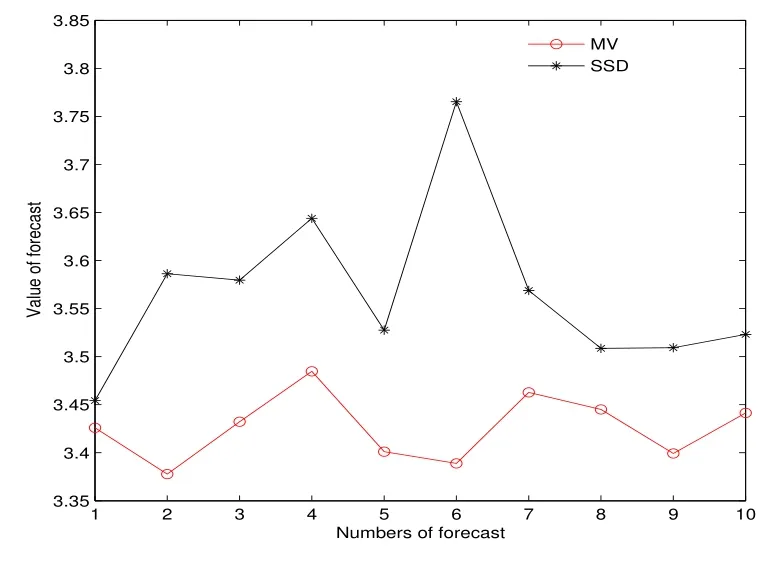

例3以MV 模型為參照的SSD 模型樣本外累計(jì)預(yù)測(cè)

采用例2 的資本累計(jì)步驟,以MV 模型為參照,設(shè)μ=0.3,所得結(jié)果如表2、圖5 至圖7 所示.

表2、圖5 至圖7 表明,樣本外累計(jì)預(yù)測(cè)下,SSD 模型的利潤(rùn)優(yōu)于MV 模型,且這種占優(yōu)趨勢(shì)隨著資本累計(jì)越來(lái)越明顯.其中圖6 和圖7 分別為第四次、第五次樣本外10 次抽樣的利潤(rùn).

表2: 例3 樣本外累計(jì)預(yù)測(cè)

圖5: 例3 樣本外累計(jì)預(yù)測(cè)平均利潤(rùn)差

圖6: 例3 第四次預(yù)測(cè)

圖7: 例3 第五次預(yù)測(cè)

5 總結(jié)

本文以單周期多產(chǎn)品報(bào)童問(wèn)題為背景,在訂購(gòu)能力約束及SSD 約束下進(jìn)行建模.對(duì)SAA 問(wèn)題進(jìn)行收斂性分析并通過(guò)切平面法對(duì)SAA 問(wèn)題進(jìn)行求解.以風(fēng)險(xiǎn)中性模型(模型(1))及風(fēng)險(xiǎn)厭惡模型(MV 模型)為參照下,通過(guò)樣本外預(yù)測(cè)表明了SSD 模型的優(yōu)越性.SSD 模型具有良好的風(fēng)險(xiǎn)規(guī)避性,決策者可以該模型的訂購(gòu)策略作為自身決策的評(píng)價(jià)和基準(zhǔn),具有重要的現(xiàn)實(shí)意義.基于本文的研究可以繼續(xù)探討多產(chǎn)品多周期的情形,以及風(fēng)險(xiǎn)厭惡條件下多級(jí)供應(yīng)鏈的協(xié)調(diào)等.

猜你喜歡

童話王國(guó)·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

現(xiàn)代裝飾(2022年4期)2022-08-31 01:39:32

現(xiàn)代裝飾(2022年3期)2022-07-05 05:55:06

中學(xué)生數(shù)理化·七年級(jí)數(shù)學(xué)人教版(2020年10期)2020-11-26 08:24:50

數(shù)學(xué)物理學(xué)報(bào)(2020年2期)2020-06-02 11:29:24

光學(xué)精密工程(2016年6期)2016-11-07 09:07:19

核科學(xué)與工程(2015年4期)2015-09-26 11:59:03

Coco薇(2015年1期)2015-08-13 02:23:50

玩具(2009年10期)2009-11-04 02:33:14

個(gè)人電腦(2009年9期)2009-09-14 03:18:46

工程數(shù)學(xué)學(xué)報(bào)2020年1期

工程數(shù)學(xué)學(xué)報(bào)2020年1期

- 工程數(shù)學(xué)學(xué)報(bào)的其它文章

- The Bicyclic Graph with the Minimum Distance Laplacian Spectral Radius

- Emphatic Convergence for Kurzweil Equations

- Gerber-Shiu Analysis for a Discrete Risk Model with Delayed Claims and Random Incomes

- 一類(lèi)非奇異H矩陣的新判據(jù)

- 求解Poisson方程改進(jìn)的交替方向隱式迭代格式

- 廣義Tanh函數(shù)法中Riccati方程和sine-Gordon方程的新解及其新應(yīng)用