雙指數跳擴散模型下具有破產重組公司債券定價

2020-03-07 02:01:30林建偉李慧敏

工程數學學報 2020年1期

林建偉, 李慧敏

(莆田學院數學與金融學院,莆田 351100)

1 引言

公司債券定價問題和最佳資本結構問題是公司金融研究的核心問題,例如Merton[1]、Black 和Cox[2]、Jones 等[3]、Leland[4]等都是在公司資產價值演化服從幾何布朗運動假定下考慮公司債券定價和最優資本結構問題,但實際上公司將遇到許多不確定因素或突發事件,如金融危機、通貨膨脹、自然災害等,一旦發生,往往導致公司資產價值的劇烈震動,從而使得資產價值發生跳躍.鑒于幾何布朗運動無法刻畫由不確定因素引起的資產價值跳躍現象,許多學者通過不同跳擴散模型描述資產價值的演化過程,并對公司債券進行定價,研究工作包括:Zhou[5]、Chen 和Kou[6]、向華和楊招軍[7]、林建偉[8]等,但是他們都視破產等同于清算,即公司一旦宣布破產,將立即被清算,不考慮破產重組.實際上,現實市場中,公司一旦宣布破產,仍有權對公司進行破產重組,以期重整旗鼓.考慮到這一點,許多學者通過破產重組的數學建模,區別破產和清算,進而考慮公司債券定價問題.研究工作包括:Anderson 和 Sundaresan[9]、Fan 和 Sundaresan[10]、Broadie 和 Kaya[11]、Dai 等[12],但這些文獻都是在公司資產價值演化服從幾何布朗運動假定下獲得的,不考慮公司資產價值跳躍因素.為了統一考慮資產價值發生跳躍現象和破產重組兩個重要的市場因素,本文擬利用文獻[6]提出的雙指數跳擴散模型來刻畫公司資產價值的演化過程,同時采用文獻[10]提出的債券和股票互換的破產重組模式,通過結構化方法和最優停時技巧,對具有破產重組的永久公司債券進行定價,并分析最優資本結構問題.

2 基本假定和納什均衡分配

2.1 基本假定

1) 市場無套利和市場無風險利率為常數r;

2) 公司發行股票E 與永久公司債券D,債權人在公司宣布破產前可獲得每單位時間C 元的息票收益,同時公司也可獲得額外稅盾收益,即企業從發行公司債券中每單位時間獲得稅盾收益γC,γ(0<γ <1)表示企業稅率;股東按紅利獲得收益;

3) 在等價鞅測度Q[6]下,公司資產價值Vt演化服從雙指數跳擴散過程

這里δ 為公司總的現金支付率,σ 為波動率,{Wt}t≥0為一個標準的Brown 運動,{Nt}t≥0表示強度為λ 的泊松過程,隨機變量{Z1,Z2,···}獨立同分布,且假定{Wt}t≥0,{Nt}t≥0和Zi在等價鞅測度Q 之下相互獨立.k 表示平均跳躍比例,即

其中Yi=ln(Zi)服從雙指數分布,即具有如下的密度函數

且pu>0, pd>0, pu+pd=1,兩者分別表示向上跳和向下跳的概率;

4) 最佳破產邊界的選取標準:股票價值最大化;

5) 清算損失率為α(0<α<1);

6) 破產重組模式—股票債券互換模式[10]:當公司宣布破產時,公司首先將債權人持有的債券等價轉化為相當份額的股票,使得公司轉化為全股票公司,并向投資者出售,獲得破產時刻公司的資產價值,由此避免直接清算而造成的資產價值損失;然后對獲得的破產時刻公司的資產價值進行重組,并通過納什均衡原理確定股東和債權人各自的最佳重組比例.

2.2 納什均衡分配

在任一給定公司宣布破產時刻τ,相應的公司資產價值為Vτ,若公司沒有選擇進行破產重組,則公司將直接被清算,導致公司損失資產價值αVτ,即此時股票價值為零,債券的價值為(1 ?α)Vτ;但是若公司選擇進行破產重組,由基本假定6),公司根據股票債券互換模式對破產時刻公司的資產價值Vτ進行重組,即權益雙方的價值為

這里θ 為股東的分配比例.通過納什均衡分配原理,最佳分配比例θ?確定為

其中η(0 ≤η ≤1)表示股東的談判能力.綜上,在任一給定公司宣布破產時刻τ,股票和債券的價值為

3 公司股票價值的定價公式

對于任意公司宣布破產時刻(停時)τ,基于模型的基本假定,在等價鞅測度Q 下,股票價值E 的定價模型為

這里T[t,∞]表示發生在[t,∞]上所有停時的集合.等式(3)右邊第一項表示公司宣布破產之前股東紅利收益的貼現值,第二項表示破產時刻通過重組股東獲得收益的貼現值.

利用動態規劃原理,股票定價的數學模型(3)等價于如下變分不等式方程

且滿足邊界條件

這里fZ(z)表示Z 的密度函數

根據變分不等式的性質,上述股票價值滿足的變分不等式方程轉化為如下自由邊界問題。問題P1:求{E(V),V?}滿足

這里V?表示公司最佳的破產邊界點.

邊界條件(5)式說明,在破產時刻,通過破產重組,股東可獲得αηV?;而(6)式表示,當公司資產價值趨于無窮大時,公司債券轉化為一張無風險公司債券,其價值為股票價值為公司資產價值V 加上稅盾收益減去無風險公司債券的價值條件(7)表示金融上的一個光滑接觸條件,即選取最佳破產邊界點V?使得股東權益最大化.

作變換

這里

對定解問題P2 進行求解,并返回原變量,可得如下定理.

定理1當V ≥V?時,公司的最佳破產邊界點V?和股票價值E(V)的表達式為

β1, β2為方程G(β)=r 的兩根,且滿足0< β1< ηd< β2< ∞,這里

這里A1, B1為待定的常數,β1, β2為方程G(β) = r 的兩根,且滿足0 < β1< ηd< β2<∞,其中

由邊界條件(8),可得

聯立(14)和(15),A1和B1確定如下

最后,利用光滑接觸邊界條件(10),可得

經過計算,可得最佳破產邊界V?解的表達式為

4 永久公司債券的定價公式

基于最佳破產邊界點V?,定義停時τ?=inf{s ≥t:Vs≤V?},表示公司資產價值首次碰到最佳破產邊界的時刻.在等價鞅測度Q 下,永久公司債券的定價模型為

等式(16)右邊第一項表示公司宣布破產之前債權人獲得的總息票收益貼現值,第二項表示破產時刻通過破產重組債權人獲得收益的貼現值.

基于公司債券的數學模型(16),通過動態規劃原理,可得到永久公司債券滿足定解問題Q1:

邊界條件(17)式表示,破產時刻債權人從破產重組中獲得(1 ?αη)V?收益;而(18)式表明,當公司資產趨于無窮大時,公司債券轉化為一張無風險公司債券,其價值為

作變換

問題Q1 轉化為問題Q2:

對于定解問題Q2 進行求解,返回原變量,并結合公司總價值v(V) = E(V) +D(V),可得如下定理.

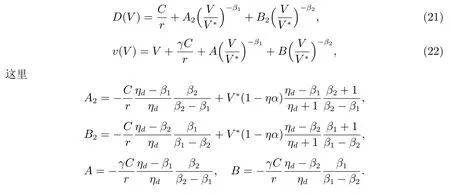

定理2當V ≥V?時,公司總價值v(V)和公司債券價值D(V)的表達式為

這里A2, B2為待定的常數.

由邊界條件(19),可得

聯立(24)和(25),A2和B2確定如下

最后,基于v(V) = E(V)+D(V),結合(12)和(21),即可獲得公司總價值v(V)解的顯式表達式(22)和相應的系數A, B 的表達式.

5 公司的最優息票

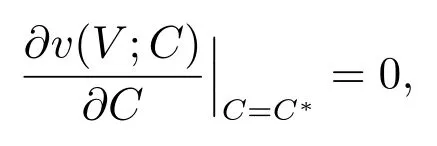

公司一方面通過發行債券每單位時間可以獲得稅盾收益γC,但另一方面每單位時間公司需要向債權人支付息票C,使得公司面臨的破產風險增大,因此如何權衡公司的杠桿比例是至關重要的.這里主要通過選取最優息票C?,使得公司總價值v 最大而確定公司最優的杠桿比例.

基于公司總價值的表達式(22),將公司總價值v(V)看成息票C 的函數,選取最優息票C?,使得

可得如下定理.

定理3公司的最優息票C?滿足非線性方程如下

6 金融意義分析

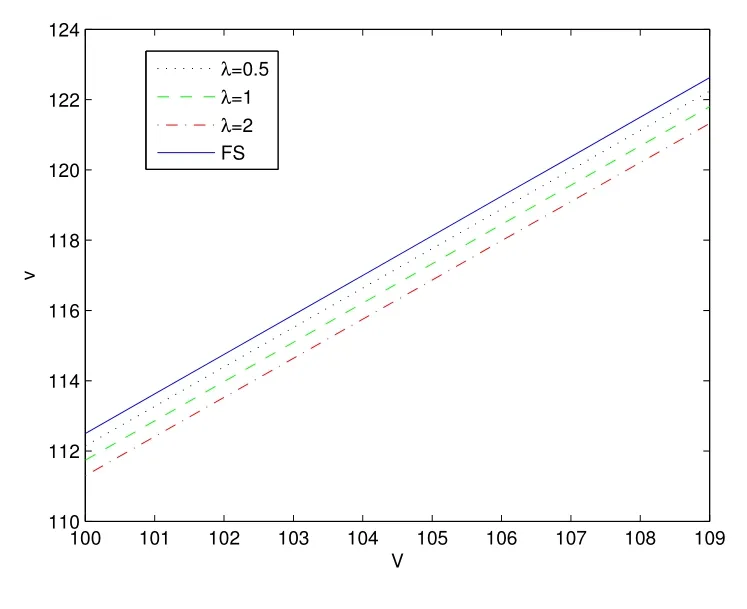

基于獲得的定價結果(11),(12)和(21),(22),(26),在最優息票C?下,觀察股票價值、債券價值和公司總價值關于跳躍強度λ 的依賴關系,并與Fan 和Sundaresan(FS)模型(在公司資產價值演化服從標準幾何布朗運動下,對具有股票和債券互換破產重組公司債券進行定價)相應的定價結果做比較,分析跳躍強度所引發的金融現象.基本參數可設定為

上跳概率pu=0.25,下跳概率pd=0.75,平均上跳幅度平均下跳幅度發生跳躍強度λ=1(表示平均每年公司資產價值發生一次跳躍).

圖1 表明,在最優息票C?下,股票價值隨著跳躍強度增大而增大,且相比于FS 模型,當跳躍強度充分大時,在跳擴散模型下股票價值更大,而當跳躍強度比較小時,股票價值趨近于FS 模型里的股票價值.其金融意義為:當公司資產價值變化越劇烈,股東越能在動蕩的市場環境中獲益,相應的股票價值越大;但當市場趨于平穩時,股票價值隨之下跌.

圖1: 最優息票C?下,股票價值E(V)關于λ 的變化關系

圖2 和圖3 表明,在最優息票C?下,債券價值和公司總價值隨著跳躍強度增大而減小,且相比于FS 模型,在跳擴散模型下債券價值和公司總價值均更小.其金融意義為:當公司資產價值變化越劇烈,市場環境越動蕩,債券越不受投資者青睞,債券價值越低,導致公司總價值也越低,即公司債券的融資規模越小;但當市場趨于平穩時,債券價值上漲,公司債券的融資規模增大.

圖2: 最優息票C?下,股票價值D(V)關于λ 的變化關系

圖3: 最優息票C?下,公司總價值v(V)關于λ 的變化關系

圖4 表明,在最優杠桿比例L(最優杠桿比例L 等于在最優息票C?下公司債券價值占公司總價值的比例)是跳躍強度的減函數,且相比于FS 模型,在跳擴散模型下最優杠桿比例更低.其金融意義為:在跳擴散模型下,公司資產價值變化更加劇烈,市場環境更加動蕩,債券受投資者的青睞程度降低,因此相應的杠桿比例也更低.

圖4: 最優息票C?下,最優杠桿比例L 關于λ 的變化關系

7 結束語

本文在雙指數跳擴散模型下,基于債券和股票互換的破產重組模式,采用結構化方法和最優停時技巧建立了永久公司債券、股票定價的數學模型,并通過微分方程方法,獲得了永久公司債券、股票定價以及相應最佳破產邊界的顯式表達式,并以公司總價值達到最大值為優化標準,獲得了最優息票所滿足的非線性方程.數值分析表明:在最優息票C?條件下,公司資產價值震蕩越劇烈,股東越能從動蕩的市場中獲得收益,且相比于FS 模型,當跳躍強度較大時,跳風險下股票價值更大,當跳躍強度較小時,跳風險下股票價值趨近于FS 模型中股票價值.不同于股票價值,當市場環境越動蕩,公司債券將越不受投資者青睞,公司債券價值越低,公司債券融資規模越小,最優杠桿比例越低;而當市場環境趨于平穩時,公司債券價值增大,公司債券融資規模增大,最優杠桿比例增大,且相比于FS 模型,跳風險下公司債券價值,公司融資規模和最優杠桿比例都更小.

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

當代陜西(2019年18期)2019-10-17 01:48:58

華人時刊(2019年23期)2019-05-21 03:31:36

文理導航·科普童話(2016年7期)2017-02-04 15:09:20

小天使·四年級語數英綜合(2016年11期)2016-11-29 22:37:30

光學精密工程(2016年6期)2016-11-07 09:07:19

核科學與工程(2015年4期)2015-09-26 11:59:03

中學數學雜志(初中版)(2006年1期)2006-12-29 00:00:00