生物基聚酯與聚酰胺纖維的研發(fā)進(jìn)展

2020-03-10 08:32:42董奎勇楊婷婷王學(xué)利俞建勇

紡織學(xué)報(bào) 2020年1期

關(guān)鍵詞:生物

董奎勇, 楊婷婷, 王學(xué)利, 何 勇, 俞建勇

(1. 東華大學(xué) 材料科學(xué)與工程學(xué)院, 上海 201620; 2. 中國(guó)紡織信息中心, 北京 100020;3. 東華大學(xué) 紡織科技創(chuàng)新中心, 上海 201620)

生物基化學(xué)纖維及其原料是我國(guó)戰(zhàn)略性新興生物基材料產(chǎn)業(yè)的重要組成部分。生物基化學(xué)纖維原料是以天然動(dòng)植物為來(lái)源,用生物法生產(chǎn)的應(yīng)用于生產(chǎn)生物基化學(xué)纖維的醇、酸、胺等原料。2018年,中國(guó)聚酯纖維產(chǎn)量已達(dá)4 014萬(wàn)t,聚酰胺纖維產(chǎn)量達(dá)到330萬(wàn)t,其原料絕大部分來(lái)自石油化工產(chǎn)品,因此,利用豐富的生物質(zhì)資源開(kāi)發(fā)生物基聚酯纖維、聚酰胺纖維,一方面能減輕國(guó)內(nèi)對(duì)進(jìn)口石油的依賴(lài),有助于解決當(dāng)前經(jīng)濟(jì)社會(huì)發(fā)展所面臨的資源短缺以及環(huán)境污染等問(wèn)題,對(duì)保障我國(guó)化纖行業(yè)轉(zhuǎn)型升級(jí)與可持續(xù)發(fā)展具有重要意義;另一方面,能夠豐富產(chǎn)品種類(lèi)與增加產(chǎn)品功能,改善紡織品的供給結(jié)構(gòu),有助于滿足消費(fèi)者日益提高的美好生活需要。

本文詳細(xì)梳理了國(guó)內(nèi)外的生物基聚酯與聚酰胺纖維的研發(fā)現(xiàn)狀、產(chǎn)能分布、市場(chǎng)需求、技術(shù)發(fā)展趨勢(shì),指出未來(lái)研發(fā)思路和目標(biāo),以期促進(jìn)我國(guó)化纖產(chǎn)業(yè)的轉(zhuǎn)型升級(jí)。

1 國(guó)內(nèi)發(fā)展現(xiàn)狀

1.1 國(guó)內(nèi)的生物基聚酯纖維

目前國(guó)內(nèi)實(shí)現(xiàn)產(chǎn)業(yè)化或正在產(chǎn)業(yè)化的生物基聚酯纖維主要為部分生物基聚對(duì)苯二甲酸乙二醇酯(PET)、生物基聚對(duì)苯二甲酸-1,3-丙二醇酯(PTT)纖維及聚乳酸纖維,處于前期基礎(chǔ)研究的主要有聚呋喃二甲酸烷基二醇酯類(lèi)。

1.1.1 國(guó)內(nèi)的生物基PET纖維

由生物基乙二醇和石化基精對(duì)苯二甲酸(PTA)制備部分生物基PET技術(shù)已經(jīng)成熟。國(guó)內(nèi)長(zhǎng)春大成集團(tuán)2007年開(kāi)發(fā)了20萬(wàn)t生物基乙二醇工業(yè)化示范裝置,但其產(chǎn)品純度有待進(jìn)一步提高。大成集團(tuán)與泉州海天材料科技股份有限公司共同開(kāi)發(fā)的生物基PET纖維(Socorna?PDT纖維)中乙二醇占整個(gè)二醇總質(zhì)量的97.5%,其他多組分二元醇占2.5%,因而該纖維與傳統(tǒng)PET纖維在性能上存在不少差別[1-2]。

全生物基PET纖維雖然是當(dāng)今的研發(fā)熱門(mén),但是生物基PTA的高效制備技術(shù)還遠(yuǎn)未建立,全生物基PET纖維的產(chǎn)業(yè)化還較為遙遠(yuǎn)。

1.1.2 國(guó)內(nèi)的生物基PTT纖維

由1,3-丙二醇制備的生物基PTT是近年來(lái)開(kāi)發(fā)的全新聚酯品種[3]。生物基PTT纖維綜合了聚酰胺纖維的柔軟性、聚丙烯腈纖維的蓬松性和聚酯纖維的抗污性,具有本征彈性、優(yōu)異形態(tài)穩(wěn)定性,主要應(yīng)用于地毯、時(shí)裝、運(yùn)動(dòng)服等高端領(lǐng)域,近年來(lái)其應(yīng)用急劇擴(kuò)大,有望成為大宗化纖原料的主要品種之一。國(guó)內(nèi)張家港美景榮化學(xué)工業(yè)有限公司和盛虹集團(tuán)等企業(yè)自2010年起與高校合作,逐漸突破了生物基1,3-丙二醇(PDO)的關(guān)鍵技術(shù),實(shí)現(xiàn)了PDO萬(wàn)噸級(jí)生產(chǎn);在PTT聚合方面也連續(xù)攻關(guān),初步實(shí)現(xiàn)了產(chǎn)業(yè)化。

1.1.3 國(guó)內(nèi)的聚乳酸纖維

國(guó)內(nèi)主要的聚乳酸(PLA)樹(shù)脂生產(chǎn)企業(yè)為浙江海正生物材料股份有限公司及同杰良生物材料有限公司。海正生物現(xiàn)有PLA切片產(chǎn)能5 000 t/a,同杰良生物的萬(wàn)噸級(jí)PLA項(xiàng)目于2014年通過(guò)驗(yàn)收。此外,安徽豐原生物化學(xué)股份有限公司正在籌建10萬(wàn)t/a的聚乳酸生產(chǎn)線。

PLA纖維生產(chǎn)方面,恒天長(zhǎng)江生物材料有限公司從2007年開(kāi)始建設(shè)萬(wàn)噸級(jí)PLA熔體直紡項(xiàng)目,目前已基本建成。浙江嘉興普利萊新材料有限公司于2008年建成1 000 t/a的PLA長(zhǎng)絲生產(chǎn)線;后與河南南樂(lè)縣政府合作成立了河南龍都生物科技有限公司,其2萬(wàn)t/a PLA纖維(8 000 t/a長(zhǎng)絲和12 000 t/a短纖)項(xiàng)目于2014年7月試車(chē)成功,主要使用進(jìn)口PLA切片。此外,安徽馬鞍山同杰良生物材料有限公司年產(chǎn)千噸級(jí)紡絲生產(chǎn)線于2014年建成、安徽豐原生化2 000 t/a紡絲生產(chǎn)線于2018年建成。

整體而言,我國(guó)PLA纖維產(chǎn)業(yè)正進(jìn)入蓬勃發(fā)展時(shí)期,但當(dāng)前存在規(guī)模不大,應(yīng)用尚未完全開(kāi)發(fā)等問(wèn)題。

1.2 國(guó)內(nèi)的生物基聚酰胺纖維

國(guó)內(nèi)重要的生物基聚酰胺(PA)為PA1010及PA56。PA1010是我國(guó)獨(dú)創(chuàng)的生物基聚酰胺品種,以蓖麻油為原料由上海賽璐珞廠在1958年研制成功[4],但PA1010主要用作特種工程塑料。

生物基PA56與PA66一樣具有出色的綜合性能,其強(qiáng)度好、耐熱性能優(yōu)異、耐溶劑性能良好。除此之外,PA56具有奇碳結(jié)構(gòu),其纖維在吸濕透氣性上與棉花非常相近,具有優(yōu)異吸濕性能、柔軟舒適性及低溫可染性等特性,因而在高檔舒適性服裝上具有廣闊的應(yīng)用前景[5]。由于從石化資源高效低成本制備1,5-戊二胺的工藝技術(shù)一直未取得突破,石油基1,5-戊二胺一直也未能實(shí)現(xiàn)工業(yè)化生產(chǎn)。進(jìn)入21世紀(jì)后,隨著生物基1,5-戊二胺的生物制備工藝的初步確立,生物基PA56的實(shí)質(zhì)性研發(fā)才逐步展開(kāi)。國(guó)內(nèi)在2010年前后才啟動(dòng)PA56相關(guān)研究。中國(guó)科學(xué)院微生物研究所、天津科技大學(xué)、南京工業(yè)大學(xué)各自在戊二胺微生物培養(yǎng)、基因工程和發(fā)酵方面有所進(jìn)展。東華大學(xué)在PA56紡絲、纖維復(fù)合化功能化及染色等方面有較為深入的研究[6-8]。凱賽生物科技有限公司對(duì)生物基1,5-戊二胺和PA56進(jìn)行了系統(tǒng)研究,實(shí)現(xiàn)了生物基1,5-戊二胺和PA56的規(guī)模化生產(chǎn),其5萬(wàn)t/a生物基1,5-戊二胺及10萬(wàn)t/a生物基PA56生產(chǎn)基地正在新疆烏蘇建設(shè),處于世界領(lǐng)先地位[5]。

2 國(guó)外發(fā)展現(xiàn)狀及趨勢(shì)

2.1 國(guó)外的生物基聚酯纖維

國(guó)外重要的生物基聚酯纖維主要有PLA纖維、生物基PET纖維、生物基PTT纖維、聚呋喃二甲酸乙二醇酯(PEF)纖維以及聚呋喃二甲酸丙二醇酯(PTF)纖維等。

2.1.1 國(guó)外的生物基PET纖維

由生物基乙二醇和石化基PTA制備的部分生物基PET全球產(chǎn)能在2014年已經(jīng)達(dá)到60萬(wàn)t,其最大推手及用戶(hù)為飲料巨頭可口可樂(lè)公司。該公司于2009年推出基于部分生物基PET(生物基含量30%)的PlantBottle包裝材料,到2016年為止已累計(jì)應(yīng)用于450億件商品的包裝[9]。2012年6月可口可樂(lè)與福特汽車(chē)、亨氏、耐克和寶潔聯(lián)合組建植物基PET技術(shù)合作聯(lián)盟(PTC),著重加快開(kāi)發(fā)和利用100%植物基PET材料和纖維[10]。

全生物基PET雖然是當(dāng)今的研發(fā)熱門(mén),但是生物基PTA的高效制備技術(shù)還遠(yuǎn)未建立。Anellotech公司研發(fā)的生物質(zhì)熱解制芳烴工藝[11]、Virent公司研發(fā)的生物基氫解糖類(lèi)經(jīng)催化轉(zhuǎn)化制備對(duì)二甲苯(PX)工藝[12]以及Gevo公司開(kāi)發(fā)的生物質(zhì)異丁醇制芳烴工藝[13]目前都處于驗(yàn)證、中試階段。

2.1.2 國(guó)外的生物基PTT纖維

2014年全球生物基PTT產(chǎn)能已經(jīng)達(dá)到12萬(wàn)t。美國(guó)杜邦公司是生物基PTT研發(fā)的先行者,在全球PDO、PTT市場(chǎng)上一家獨(dú)大。PTT聚合工藝從酯交換(DMT)法間歇工藝,經(jīng)直接酯化法(PTA法)3釜連續(xù)工藝,發(fā)展為5釜連續(xù)工藝,年產(chǎn)能也達(dá)到10萬(wàn)t/a,但其產(chǎn)品的紡絲穩(wěn)定性有待進(jìn)一步提高,紡絲也主要采用切片紡絲。2009年殼牌公司由于化學(xué)法PDO缺乏競(jìng)爭(zhēng)力終止了其PTT業(yè)務(wù)。日本東麗公司、旭化成株式會(huì)社和帝人公司在PTT紡絲、纖維高性能化和產(chǎn)品開(kāi)發(fā)方面處于優(yōu)勢(shì)地位,各自申請(qǐng)了100件以上的專(zhuān)利并有系列產(chǎn)品推出。

PTT纖維主要用于家用和商用地毯、服裝以及汽車(chē)腳墊等,但當(dāng)前PTT的應(yīng)用領(lǐng)域有向工程塑料及薄膜方面擴(kuò)展的趨勢(shì)。另外,經(jīng)20年左右的開(kāi)發(fā),生物基單體1,3-丙二醇的制備技術(shù)已經(jīng)確立,聚合紡絲等技術(shù)基本成熟,PTT制品也廣為人們接受,這為PTT市場(chǎng)的爆發(fā)打下了良好基礎(chǔ)。

國(guó)外生物基PTT生產(chǎn)重點(diǎn)聚集區(qū)為美國(guó)、日本及韓國(guó)。重點(diǎn)企業(yè)有杜邦(Sorona?樹(shù)脂)、東麗(T-400復(fù)合纖維、Primeflex?面料)、帝人(SOLOTEX?系列纖維及面料)、旭化成、曉星等。

2.1.3 國(guó)外的PLA纖維

國(guó)外PLA纖維研發(fā)起步較早。1962年美國(guó)Cyanamid公司紡制出了可生物吸收的PLA醫(yī)用縫合線,但由于當(dāng)時(shí)PLA的合成方法還相當(dāng)落后,難以進(jìn)行批量生產(chǎn)。1991年,美國(guó)Cargill公司開(kāi)展了以玉米為原料制備乳酸(LA)及PLA的合成技術(shù)研究,并進(jìn)行了PLA纖維中試生產(chǎn)技術(shù)的研發(fā),隨后PLA纖維工業(yè)才逐漸發(fā)展起來(lái)。1997年Cargill公司與美國(guó)Dow Chemical公司合資組建了聚焦PLA開(kāi)發(fā)的NatureWorks公司。2002年NatureWorks公司建成15萬(wàn)t/a PLA的生產(chǎn)線,隨后開(kāi)發(fā)了系列商品名為Ingeo?的PLA樹(shù)脂,目前已是全球最大的PLA生產(chǎn)商。Total Corbion公司(Total公司與Corbion公司各占50%股份的合資公司)位于泰國(guó)的10萬(wàn)t/a丙交酯及7.5萬(wàn)t/a PLA生產(chǎn)線于2018年投產(chǎn),在提供常規(guī)PLA的同時(shí),也具備生產(chǎn)聚乳酸立構(gòu)復(fù)合物(SC-PLA)的能力,有望成為全球第二大PLA提供商。日本島津、豐田、三井、東麗等公司在2000年左右也曾有生產(chǎn)PLA樹(shù)脂的計(jì)劃,但由于聚乳酸應(yīng)用開(kāi)發(fā)的滯后及需求不足而放棄。

PLA纖維方面,日本鐘紡、尤尼吉卡、東麗、帝人等公司利用NatureWorks公司PLA切片相繼成功開(kāi)發(fā)了PLA長(zhǎng)絲、短纖等系列產(chǎn)品,共同促進(jìn)了PLA纖維工業(yè)化的發(fā)展。

2.1.4 國(guó)外的PEF與PTF

PEF是由呋喃二甲酸(FDCA)及生物基乙二醇制備的一種新型全生物基聚酯,性能與PET相近。Avantium公司自2005年以來(lái)一直專(zhuān)注于PEF的研發(fā),2016年與BASF集團(tuán)成立合資公司Synvina公司以共同推進(jìn)FDCA的產(chǎn)業(yè)化,原本定于2018年實(shí)現(xiàn)FDCA的產(chǎn)業(yè)化,但由于一些技術(shù)難題還未解決已將投產(chǎn)日期推遲到2020年。

2018年5月杜邦和ADM公司合作在伊利諾伊州建成了60 t/a的呋喃二甲酸二甲酯(FDME)的試驗(yàn)線。FDME由果糖脫水制成,杜邦計(jì)劃與自產(chǎn)的生物基丙二醇聚合制備PTF。PTF性能也類(lèi)似于PET,但密度更小,可以替代傳統(tǒng)PET應(yīng)用于包裝材料及纖維。

2.2 國(guó)外的生物基聚酰胺纖維

國(guó)外的生物基聚酰胺目前已商業(yè)化的有PA11、PA1010、PA610等,但由于成本高、作為纖維與PA6纖維相比并無(wú)特殊優(yōu)勢(shì),因而基本上作為特種塑料使用,在纖維領(lǐng)域鮮有應(yīng)用。正在研發(fā)中的有生物基聚酰胺PA66、PA6和PA56等。生物基PA66、PA6分別與傳統(tǒng)PA66、PA6分子結(jié)構(gòu)上一致,性能也完全相同,將來(lái)有大規(guī)模應(yīng)用于紡織的可能,但其生物基單體的工業(yè)化還遙遙無(wú)期。

國(guó)際上東麗、三菱、巴斯夫、羅地亞等跨國(guó)巨頭從2000年左右開(kāi)始對(duì)生物基1,5-戊二胺、PA56進(jìn)行了持續(xù)不斷的研發(fā),但目前都處于開(kāi)發(fā)階段,還沒(méi)有實(shí)現(xiàn)規(guī)模化生產(chǎn)。

3 市場(chǎng)需求及技術(shù)趨勢(shì)

3.1 市場(chǎng)需求

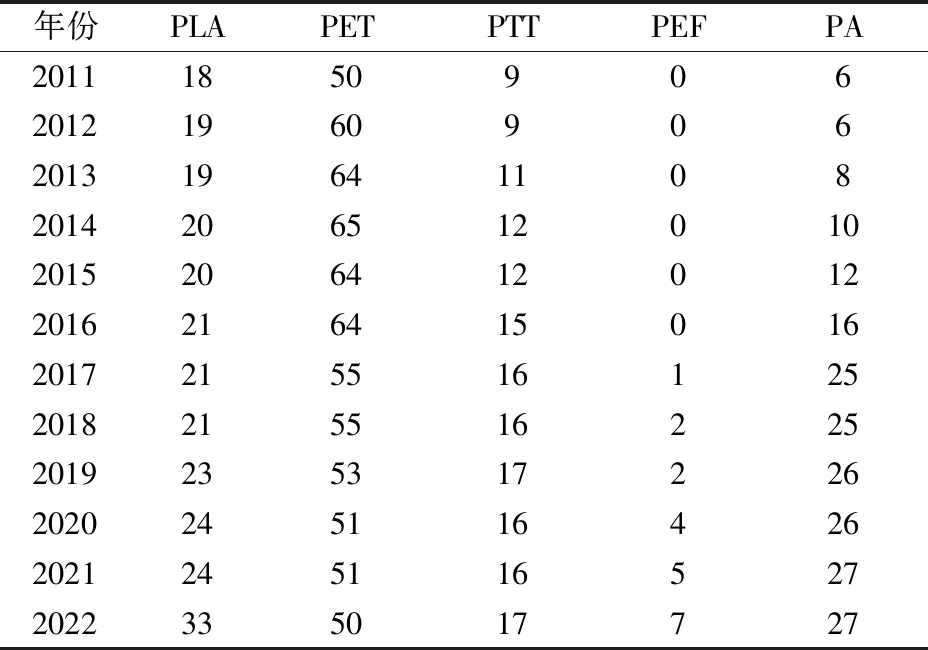

依據(jù)nova-Insitute機(jī)構(gòu)2018年5月發(fā)布的調(diào)查報(bào)告[14],2011—2022年主要生物基聚酯樹(shù)脂及聚酰胺樹(shù)脂的市場(chǎng)規(guī)模如表1所示。從中可看到2017年到2022年P(guān)LA、生物基PET、PTT及PA樹(shù)脂的全球市場(chǎng)規(guī)模。其中,PLA預(yù)計(jì)增長(zhǎng)最顯著。此外,PEF預(yù)計(jì)接下來(lái)的幾年發(fā)展迅猛,到2022年會(huì)形成7萬(wàn)t左右的市場(chǎng)規(guī)模。需要說(shuō)明的是,調(diào)查報(bào)告中生物基樹(shù)脂的市場(chǎng)規(guī)模包括纖維、塑料及薄膜在內(nèi)各應(yīng)用領(lǐng)域的需求總量。除PTT樹(shù)脂基本用于纖維以外,PLA中只有部分用于纖維,生物基PET則基本用于包裝,生物基PA(PA1010、PA11、PA610等)基本用于工程塑料。

表1 2011—2022年主要生物基聚酯樹(shù)脂及聚酰胺樹(shù)脂的市場(chǎng)規(guī)模Tab.1 Market size of major bio-based polyester resins and polyamide resins from 2011 to 2022 萬(wàn)t

3.2 技術(shù)趨勢(shì)

3.2.1 生物基PET

由生物基乙二醇制備的部分生物基PET主要由飲料巨頭可口可樂(lè)公司等推動(dòng),目前技術(shù)已經(jīng)成熟但產(chǎn)品基本應(yīng)用于飲料包裝。當(dāng)前生物基PET的研發(fā)重心已向全生物基PET、特別是向生物基PTA、生物基PX轉(zhuǎn)移。

Anellotech公司開(kāi)發(fā)了生物質(zhì)熱解制備芳烴(苯、甲苯及PX)工藝,其技術(shù)核心為生物質(zhì)的催化快速熱解技術(shù)Bio-TCatTM(如圖1[11]所示)。經(jīng)過(guò)近10年的發(fā)展,Anellotech在生物基PX領(lǐng)域已經(jīng)申請(qǐng)PCT專(zhuān)利10件[15-24]。在戰(zhàn)略伙伴日本三得利、豐田通商等巨頭的資助下,Anellotech公司于2016年建成了中試驗(yàn)證裝置TCat-8?,在2018年3月宣布成功連續(xù)運(yùn)行2周。

Virent公司用糖類(lèi),經(jīng)水相重整制備烴類(lèi)化合物,再經(jīng)進(jìn)一步芳香化重整制備生物基PX,開(kāi)發(fā)的氫解糖類(lèi)經(jīng)催化轉(zhuǎn)化制備對(duì)二甲苯(PX)工藝,如圖2所示[12]。目前已經(jīng)申請(qǐng)生物基PX相關(guān)核心專(zhuān)利5件[25-29]。Virent公司2016年與特索羅、東麗、莊信萬(wàn)豐和可口可樂(lè)結(jié)成戰(zhàn)略同盟致力于其生物基PX制備技術(shù)的升級(jí)及放大。

Gevo公司主要生產(chǎn)生物基乙醇和生物基丁醇。其在明尼蘇達(dá)州Luverne工廠的生物基乙醇、生物基異丁醇年產(chǎn)量分別約為7.57×107、5.68×106L。在德克薩斯州Silsbee工廠將生物基醇轉(zhuǎn)化為包括PX在內(nèi)烴類(lèi)化合物[13]。Gevo公司已申請(qǐng)生物基PX專(zhuān)利5項(xiàng)[30-34],也與可口可樂(lè)公司及東麗公司等合作致力于生物基PX及生物基PET的開(kāi)發(fā)及擴(kuò)產(chǎn),但目前其生物基異丁醇制芳烴工藝處于中試階段。

3.2.2 生物基PTT

圖3示出全球各年度PTT相關(guān)公開(kāi)文獻(xiàn)(含專(zhuān)利及論文)數(shù)量。

可看出全球與PTT相關(guān)的公開(kāi)文獻(xiàn)、公開(kāi)專(zhuān)利數(shù)量的歷年推移高度重合,公開(kāi)專(zhuān)利數(shù)量占公開(kāi)文獻(xiàn)總量的八成以上。二者的數(shù)量從1998年急劇增加,到2003年超過(guò)300件,隨后的14年也一直保持在高位,表明PTT的技術(shù)開(kāi)發(fā)自1998年啟動(dòng)以來(lái)一直處于非常活躍的狀態(tài)。

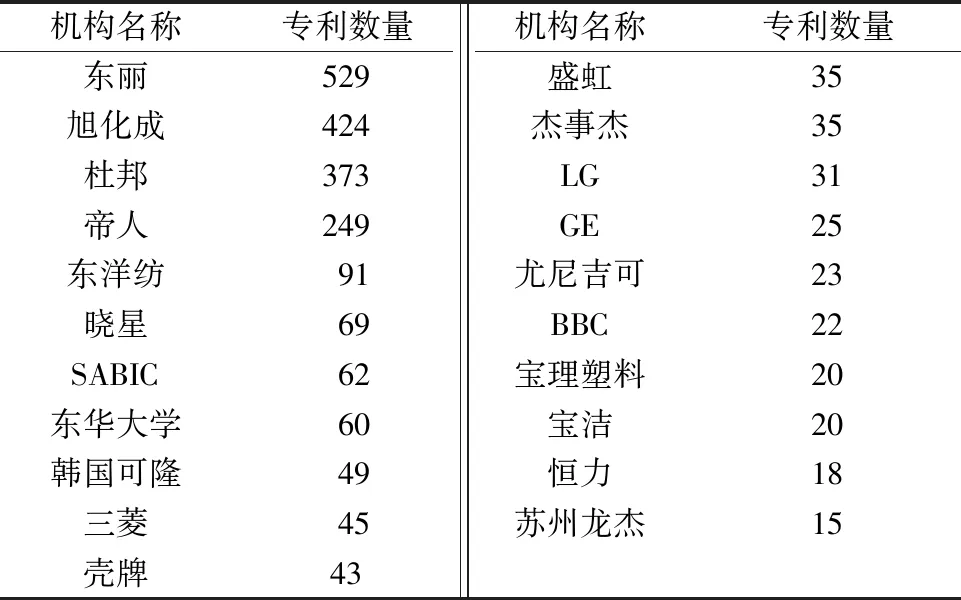

表2示出PTT領(lǐng)域全球主要開(kāi)發(fā)機(jī)構(gòu)的公開(kāi)專(zhuān)利數(shù)量。

表2 PTT領(lǐng)域全球主要開(kāi)發(fā)機(jī)構(gòu)的公開(kāi)專(zhuān)利數(shù)量Tab.2 Number of public patents of major development companies and universities in PTT field

注:數(shù)據(jù)來(lái)源于SciFinder。

可看出PTT開(kāi)發(fā)主體主要為大型纖維企業(yè),國(guó)際上主要有東麗公司、旭化成株式會(huì)社、杜邦公司、帝人公司、東洋紡公司、曉星公司,國(guó)內(nèi)主要有盛虹集團(tuán)、恒力集團(tuán)及蘇州龍杰特種纖維股份有限公司,這說(shuō)明PTT纖維的應(yīng)用開(kāi)發(fā)主要面向纖維領(lǐng)域。同時(shí),從表2也可發(fā)現(xiàn)SABIC、杰事杰、GE、寶理塑料、三菱樹(shù)脂等工程塑料企業(yè)已在PTT領(lǐng)域發(fā)力,結(jié)合杜邦公司已推出PTT工程塑料,揭示PTT在工程塑料領(lǐng)域的應(yīng)用拓展已具備良好基礎(chǔ)。另外,從地域上分析,可以看到這些企業(yè)主要來(lái)自美國(guó)、日本、中國(guó)及韓國(guó)。

表3示出PTT領(lǐng)域各語(yǔ)種的公開(kāi)專(zhuān)利數(shù)。可看出公開(kāi)專(zhuān)利所用語(yǔ)言主要為日文、中文、英文及韓文,這與表2中的主要企業(yè)的國(guó)別為日本、中國(guó)、美國(guó)及韓國(guó)相契合。

2000年杜邦公司與杰能科公司開(kāi)發(fā)了利用基因工程生物酶從葡萄糖制備PDO的生物工藝,4年后與泰特利樂(lè)公司合作實(shí)現(xiàn)了生物基PDO的產(chǎn)業(yè)化,目前年產(chǎn)能約為9萬(wàn)t/a。其PTT聚合年產(chǎn)能也達(dá)到10萬(wàn)t/a,但其產(chǎn)品的紡絲穩(wěn)定性有待進(jìn)一步提高。日本東麗公司、旭化成株式會(huì)社和帝人公司在PTT紡絲、纖維高性能化和產(chǎn)品開(kāi)發(fā)方面處于優(yōu)勢(shì)地位,各自申請(qǐng)了100件以上的專(zhuān)利并有系列產(chǎn)品推出。

表3 PTT領(lǐng)域全球各語(yǔ)種公開(kāi)專(zhuān)利的數(shù)量Tab.3 Number of public patents in various languages in PTT field

注:數(shù)據(jù)來(lái)源于SciFinder。

東華大學(xué)作為國(guó)內(nèi)最早的PTT研究單位,自1998年以來(lái)在PTT的聚合、紡絲、纖維復(fù)合化功能化、織造和染整等方面進(jìn)行了全方位的研究,已發(fā)表論文200多篇,公開(kāi)專(zhuān)利50件。自2010年起,國(guó)內(nèi)張家港美景榮化學(xué)工業(yè)有限公司和盛虹集團(tuán)等企業(yè)與高校合作,逐漸突破了生物基PDO的關(guān)鍵技術(shù),實(shí)現(xiàn)了PDO萬(wàn)噸級(jí)生產(chǎn);在PTT聚合方面也連續(xù)攻關(guān),初步實(shí)現(xiàn)了產(chǎn)業(yè)化,但是聚合的穩(wěn)定性及PTT品質(zhì)等方面還有待提高。總后軍需裝備研究所在復(fù)合紡絲及面料方面也作了大量工作。

2016以來(lái),從國(guó)際情況來(lái)看,杜邦公司除了PTT聚合生產(chǎn)及纖維開(kāi)發(fā)以外,主要著力于PTT在工程塑料上應(yīng)用,推出了Sorona EPTM,目標(biāo)市場(chǎng)為汽車(chē)零部件;另外杜邦公司也與帝人集團(tuán)合作一起開(kāi)發(fā)PTT薄膜。東麗公司則在持續(xù)開(kāi)發(fā)PTT復(fù)合纖維的應(yīng)用。一方面在擴(kuò)大T-400復(fù)合纖維的生產(chǎn)與銷(xiāo)售;另一方面在推廣其Primeflex?彈性面料。帝人集團(tuán)通過(guò)子公司帝人富瑞特公司在加速其PTT纖維及面料的開(kāi)發(fā)和推廣,2016年成功開(kāi)發(fā)出超輕量高反彈性新型膨松纖維SOLOTEX?RC,2017年則推出新型蓄熱保溫面料SOLOTEX?THERMO,如圖4[35]所示。

另外,帝人集團(tuán)還通過(guò)與杜邦合資公司杜邦帝人薄膜公司加快PTT薄膜的開(kāi)發(fā)。韓國(guó)BBC公司在開(kāi)發(fā)PTT單絲,主要用于牙刷。韓國(guó)SK集團(tuán)在PTT連續(xù)聚合、PTT組合物方面加速開(kāi)發(fā)。LG化學(xué)、SABIC公司也在致力于PTT在工程塑料領(lǐng)域的應(yīng)用開(kāi)發(fā)。總之,國(guó)際市場(chǎng)上PTT發(fā)展趨勢(shì)為持續(xù)強(qiáng)化在纖維及面料上的開(kāi)發(fā)及應(yīng)用,同時(shí)PTT在工程塑料及薄膜領(lǐng)域的開(kāi)發(fā)及應(yīng)用也已經(jīng)啟動(dòng);至于PTT樹(shù)脂的聚合生產(chǎn),杜邦公司近幾年沒(méi)有擴(kuò)產(chǎn)的報(bào)道,也沒(méi)有其他國(guó)外公司的加入。

自2016年以來(lái),在PTT領(lǐng)域公開(kāi)的中國(guó)專(zhuān)利高達(dá)222件,在全球位列第一,見(jiàn)表4。國(guó)內(nèi)PTT行業(yè)龍頭企業(yè)盛虹集團(tuán)、張家港美景榮在現(xiàn)有生物基單體制備、聚合、紡絲的良好研發(fā)基礎(chǔ)上,利用我國(guó)在聚合、紡絲工程技術(shù)上的突出優(yōu)勢(shì),正在攻克大容量連續(xù)聚合、熔體直紡等關(guān)鍵技術(shù),有望2~3年實(shí)現(xiàn)我國(guó)生物基PTT纖維的規(guī)模化生產(chǎn)與應(yīng)用。開(kāi)發(fā)領(lǐng)域除PTT纖維及面料外,已開(kāi)始向塑料及薄膜方面擴(kuò)展。

表4 PTT領(lǐng)域2016-2019年全球各語(yǔ)種公開(kāi)專(zhuān)利的數(shù)量Tab.4 Number of public patents in various languages in PTT field from 2016 to 2019

注:數(shù)據(jù)來(lái)源為SciFinder。

3.2.3 PLA纖維

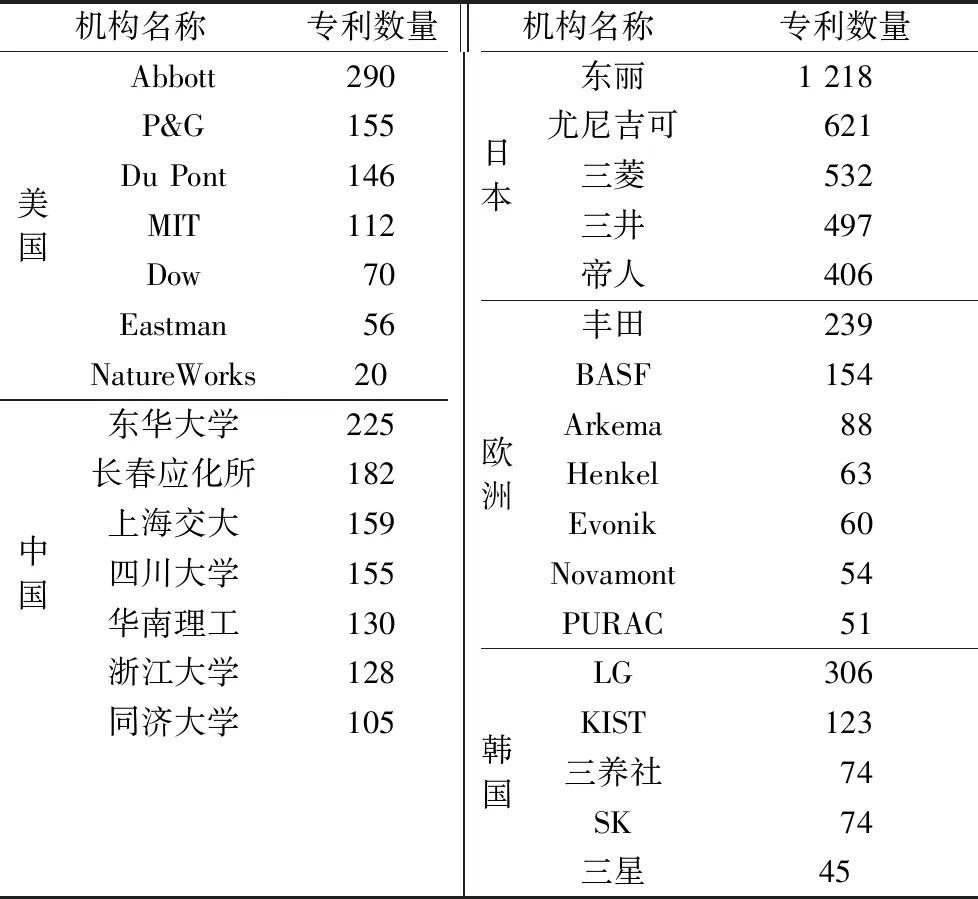

PLA纖維在1990年左右成為研發(fā)熱點(diǎn),迄今公開(kāi)的相關(guān)文獻(xiàn)超過(guò)6.6萬(wàn)篇,其中含專(zhuān)利約為3.6萬(wàn)件。2010年以來(lái),每年公開(kāi)的專(zhuān)利數(shù)量高達(dá)2 000項(xiàng)以上,特別是中國(guó)專(zhuān)利數(shù)量也是急劇增長(zhǎng),如圖5所示。從公開(kāi)專(zhuān)利的文種及主要申請(qǐng)公司可看到PLA研發(fā)活躍國(guó)家主要有日本、中國(guó)、韓國(guó)及美國(guó),如表5、6所示。

自從NatureWorks公司1997年實(shí)現(xiàn)PLA量產(chǎn)以來(lái),與專(zhuān)利數(shù)量持續(xù)增長(zhǎng)形成鮮明對(duì)比的是PLA的市場(chǎng)并沒(méi)有急劇擴(kuò)大。PURAC(Corbion)等的PLA工廠建設(shè)一再延遲,豐田、東麗及三井等跨國(guó)巨頭當(dāng)年雄心勃勃的PLA開(kāi)發(fā)計(jì)劃也基本擱置。其原因之一固然是PLA價(jià)格居高不下,但更主要的原因是PLA性能有所欠缺,比如PLA的耐熱性能、存儲(chǔ)穩(wěn)定性均不佳。鑒于其性能無(wú)法與PET等相提并論,作為常規(guī)纖維PLA纖維沒(méi)有任何優(yōu)勢(shì)。今后的主要開(kāi)發(fā)方向應(yīng)該是一次性纖維制品的應(yīng)用開(kāi)發(fā)以充分利用其可生物降解的特性。

表5 PLA領(lǐng)域各文種公開(kāi)專(zhuān)利的數(shù)量

Tab.5 Number of public patents in variouslanguages in PLA field

語(yǔ)種專(zhuān)利數(shù)量語(yǔ)種專(zhuān)利數(shù)量英文12786法文486中文10353西班牙文128日文8566葡萄牙文105韓文2374意大利文74德文1422俄文60

注:數(shù)據(jù)來(lái)源為SciFinder。

3.2.4 PEF與PTF

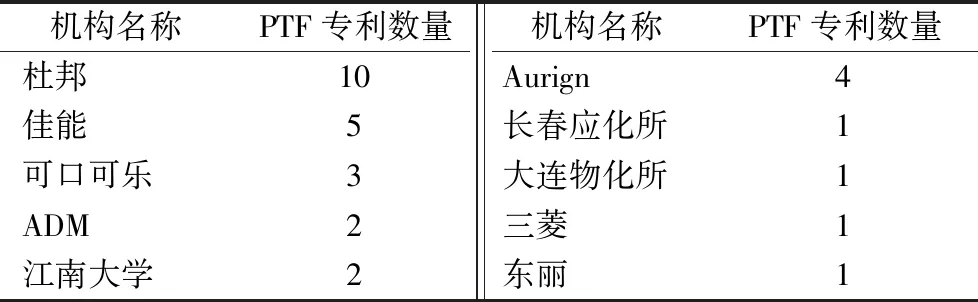

PEF及PTF都基本處于開(kāi)發(fā)初期階段,迄今為止各相關(guān)公開(kāi)專(zhuān)利數(shù)量分別為212件及35件,如圖6所示。PEF主要由歐洲的Avantium公司及Alpla-Werke Alwin Lehner GmbH引領(lǐng);PTF則主要是美國(guó)杜邦公司在開(kāi)發(fā)。日本東麗、東洋紡在應(yīng)用方面的開(kāi)發(fā)剛剛起步,中國(guó)國(guó)內(nèi)基本處于基礎(chǔ)研究階段。

表6 PLA領(lǐng)域全球主要開(kāi)發(fā)機(jī)構(gòu)的公開(kāi)專(zhuān)利數(shù)量Tab.6 Number of public patents of major development companies in the PLA field

注:數(shù)據(jù)來(lái)源為SciFinder。

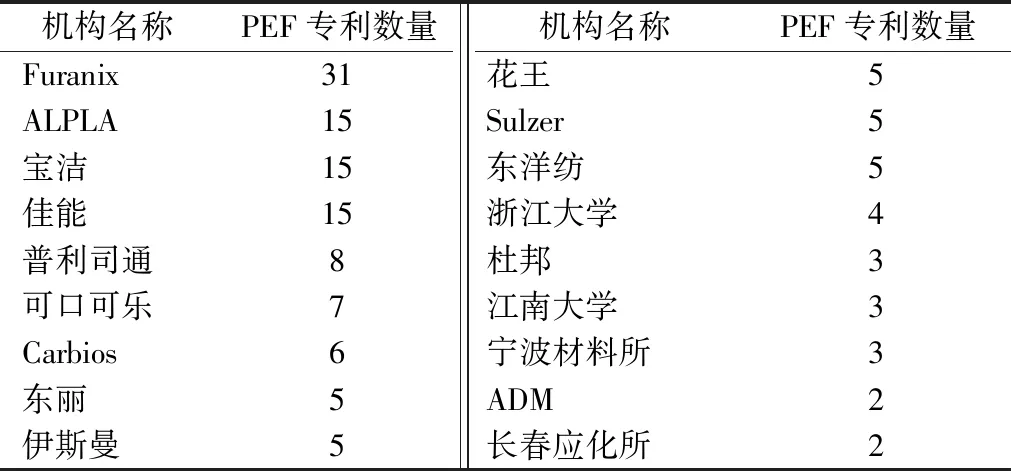

表7、8示出PEF及PTF領(lǐng)域全球主要開(kāi)發(fā)機(jī)構(gòu)的公開(kāi)專(zhuān)利數(shù)量。PEF全球先行者Avantium公司自2005年以來(lái)一直專(zhuān)注于PEF的研發(fā),以Furanix Technologies B.V.作為申請(qǐng)人申請(qǐng)PEF相關(guān)專(zhuān)利31件。其技術(shù)核心YXY 技術(shù)主要為從碳水化合物出發(fā)催化制備FDCA。2016年與BASF成立合資公司Synvina以共同推進(jìn)FDCA的開(kāi)發(fā),計(jì)劃到2020年實(shí)現(xiàn)產(chǎn)業(yè)化。Avantium公司自身的開(kāi)發(fā)重心則通過(guò)BIO-HArT聯(lián)合體項(xiàng)目(與DSM、魯汶大學(xué)、TU/e等聯(lián)合)部分轉(zhuǎn)向生物基芳烴(PX)。奧地利塑料包裝公司Alpla-Werke Alwin Lehner GmbH則主要在開(kāi)發(fā)PEF相關(guān)包裝材料。

表7 PEF領(lǐng)域全球主要開(kāi)發(fā)機(jī)構(gòu)的公開(kāi)專(zhuān)利數(shù)量Tab.7 Number of public patents of major development companies in PEF field

注:數(shù)據(jù)來(lái)源為SciFinder。

表8 PTF領(lǐng)域全球主要開(kāi)發(fā)機(jī)構(gòu)的公開(kāi)專(zhuān)利數(shù)量Tab.8 Number of public patents of major development companies in PTF field

杜邦和ADM公司合作開(kāi)發(fā)由果糖制備呋喃二甲酸二甲酯(FDME)相關(guān)技術(shù),結(jié)合自產(chǎn)的生物基丙二醇來(lái)推進(jìn)聚呋喃二甲酸丙二醇酯(PTF)的聚合及應(yīng)用,現(xiàn)處于技術(shù)驗(yàn)證階段。

無(wú)論P(yáng)EF還是PTF面臨的主要問(wèn)題是:FDCA系單體成本高昂,其高效低成本制備技術(shù)遠(yuǎn)未建立;作為PET替代品,二者無(wú)法與PET一起回收。

3.2.5 生物基PA56

PA56相關(guān)的公開(kāi)文獻(xiàn)數(shù)量非常少,總共僅有184篇(如表9、圖7所示),但從2010年開(kāi)始文獻(xiàn)公開(kāi)的數(shù)量有快速增長(zhǎng)的趨勢(shì)。公開(kāi)專(zhuān)利中,我國(guó)的公司及大學(xué)的公開(kāi)數(shù)量占比超過(guò)55%,從這個(gè)意義上講,中國(guó)在PA56開(kāi)發(fā)領(lǐng)域處于絕對(duì)主導(dǎo)地位。

表9 PA56領(lǐng)域全球主要開(kāi)發(fā)機(jī)構(gòu)的公開(kāi)專(zhuān)利數(shù)量Tab.9 Number of public patents of major development companies and universities in PA56 field

注:數(shù)據(jù)來(lái)源為SciFinder。

日本東麗集團(tuán)從2000年左右開(kāi)始對(duì)生物基1,5-戊二胺及PA56進(jìn)行了不斷的研發(fā),2002年4月申請(qǐng)了PA56聚合專(zhuān)利,這是世界上第1個(gè)PA56的相關(guān)專(zhuān)利。2012年?yáng)|麗更是聯(lián)合味之素公司加快了開(kāi)發(fā)步伐。迄今為止,在生物基1,5-戊二胺的生物合成及提純方面,東麗和味之素已申請(qǐng)了38件專(zhuān)利。在PA56聚合及應(yīng)用領(lǐng)域東麗也已申請(qǐng)專(zhuān)利35件,超過(guò)該領(lǐng)域全球?qū)@暾?qǐng)數(shù)的25%。隨后,東麗在PA56的原料精制、成鹽、雜質(zhì)控制、色度控制、副產(chǎn)物控制、紡絲、應(yīng)用等方面均進(jìn)行了深入研究,取得了一系列進(jìn)展。日本三菱公司從2004年左右開(kāi)始PA56的研發(fā),在生物基1,5-戊二胺的制備、精制、成鹽,PA56聚合、紡絲及應(yīng)用等方面申請(qǐng)了16件專(zhuān)利,但是,由于生物基1,5-戊二胺的規(guī)模化生產(chǎn)還未取得突破,東麗和三菱目前都處于開(kāi)發(fā)階段,還沒(méi)有實(shí)現(xiàn)規(guī)模化生產(chǎn)。韓國(guó)希杰公司和德國(guó)巴斯夫公司均在開(kāi)發(fā)制備生物基1,5-戊二胺的轉(zhuǎn)基因菌種,而且各申請(qǐng)了6件專(zhuān)利,但他們均處于實(shí)驗(yàn)室研究階段,沒(méi)有1,5-戊二胺及其相關(guān)聚合物投產(chǎn)的報(bào)道。

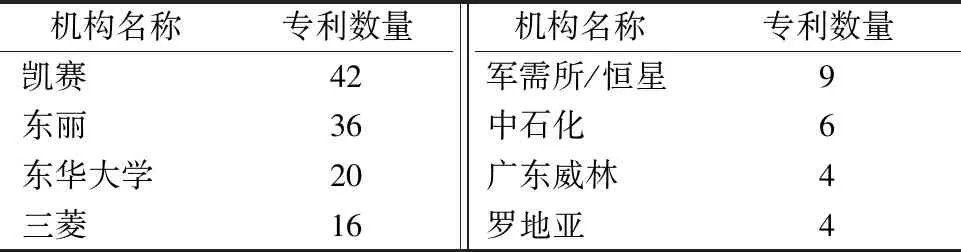

中國(guó)國(guó)內(nèi)在2010年前后才開(kāi)展PA56相關(guān)研究。中國(guó)科學(xué)院微生物研究所、天津科技大學(xué)、南京工業(yè)大學(xué)各自對(duì)1,5-戊二胺的生物合成方法進(jìn)行了研究,在微生物培養(yǎng)、基因工程和發(fā)酵方面取得了一些成果,目前這3家機(jī)構(gòu)的1,5-戊二胺制備技術(shù)基本處于實(shí)驗(yàn)室研究階段。東華大學(xué)在PA56的凝聚態(tài)演變、紡絲(低速紡、高速紡)、纖維的復(fù)合化和功能化、染色以及評(píng)價(jià)等方面進(jìn)行了深入研究。凱賽公司對(duì)生物基1,5-戊二胺和PA56進(jìn)行了全面、系統(tǒng)的研發(fā),在生物基1,5-戊二胺的制備和精制領(lǐng)域已取得突破,率先實(shí)現(xiàn)了千噸級(jí)的量產(chǎn);其后,在1,5-戊二胺/己二酸成鹽、PA56聚合和紡絲、應(yīng)用以及相關(guān)制造裝備方面建立了完備產(chǎn)業(yè)化研究平臺(tái),基本形成了系列專(zhuān)有技術(shù)以及知識(shí)產(chǎn)權(quán)體系,在世界上率先實(shí)現(xiàn)千噸級(jí)PA56聚合量產(chǎn)的基礎(chǔ)上,2019年其位于新疆烏蘇工廠5萬(wàn)t/a生物基1,5-戊二胺和5萬(wàn)t/a 生物基PA56也已經(jīng)建成投產(chǎn),目前處于世界領(lǐng)先地位。

2016年以來(lái),凱賽生物科技及其合作伙伴公開(kāi)了29件專(zhuān)利,超過(guò)全球同期公開(kāi)專(zhuān)利總數(shù)的三分之一,在全球占主導(dǎo)地位。除了PA56鹽制備及提純、聚合及其裝置相關(guān)專(zhuān)利以外,主要聚焦于PA56的高性能化(共聚、復(fù)合、抗黃變等)及PA56纖維的紡絲、纖維功能化(阻燃)及復(fù)合化(PA56/PBT、PA56/PET等)。南京工業(yè)大學(xué)近年來(lái)在生物基1,5-戊二胺制備上還在持續(xù)發(fā)力。總后軍需裝備研究所聯(lián)合精細(xì)化工有限公司和優(yōu)纖科技(丹東)有限公司則主要對(duì)PA56的紡絲、混紡和染色進(jìn)行了技術(shù)開(kāi)發(fā)。羅地亞公司在PA56紡絲、抑制黃變上有所進(jìn)展。東麗及三菱公司近兩年來(lái)在PA56領(lǐng)域鮮有公開(kāi)報(bào)道,表明PA56的產(chǎn)業(yè)化還沒(méi)有實(shí)質(zhì)性進(jìn)展。

整體而言,凱賽生物科技在生物基1,5-戊二胺及生物基PA56的開(kāi)發(fā)領(lǐng)域處于國(guó)際領(lǐng)先水平。當(dāng)前生物基PA56總的發(fā)展趨勢(shì)為:?jiǎn)误w制備及PA56聚合向規(guī)模化、穩(wěn)定化方向發(fā)展,紡絲向熔體直紡方向發(fā)展。

4 研究展望

4.1 研發(fā)思路與目標(biāo)

遵從綠色化學(xué)的基本原則,以實(shí)現(xiàn)資源的高效替代為目的,通過(guò)突破生物基聚酯、聚酰胺單體的高效低成本制備核心技術(shù),突破規(guī)模化高效聚合、紡絲及應(yīng)用的關(guān)鍵技術(shù),進(jìn)行相關(guān)裝備的集成及創(chuàng)新,開(kāi)發(fā)具有高性?xún)r(jià)比的生物基聚酯、聚酰胺纖維。對(duì)現(xiàn)有石油基聚酯、聚酰胺的生物基化,加強(qiáng)并創(chuàng)新生物轉(zhuǎn)化、化學(xué)轉(zhuǎn)化制備生物基單體的核心技術(shù),實(shí)現(xiàn)關(guān)鍵生物基單體及生物基聚酯、聚酰胺的規(guī)模化、高效、低成本制造。對(duì)于生物基特有聚酯、聚酰胺,組建該生物基聚酯、聚酰胺產(chǎn)業(yè)聯(lián)盟,從全開(kāi)發(fā)鏈、產(chǎn)業(yè)鏈進(jìn)行創(chuàng)新設(shè)計(jì),突出產(chǎn)品特性,突破單體制備、聚合紡絲等關(guān)鍵技術(shù),強(qiáng)化全領(lǐng)域的應(yīng)用關(guān)鍵技術(shù)攻關(guān)及推廣,降低研發(fā)及生產(chǎn)成本,實(shí)現(xiàn)生物基特有高分子應(yīng)用的快速推進(jìn)。

突破一批生物基單體的生物與化學(xué)轉(zhuǎn)化核心關(guān)鍵技術(shù),創(chuàng)制一批生物基聚酯、聚酰胺纖維新品種,建設(shè)一批生物基聚酯、聚酰胺纖維產(chǎn)業(yè)化示范基地,形成生物基聚酯、聚酰胺產(chǎn)業(yè)原始創(chuàng)新體系,到2035年總體完成生物基聚酯、聚酰胺纖維200萬(wàn)t/a的生產(chǎn)及應(yīng)用,實(shí)現(xiàn)生物基聚酯、聚酰胺纖維產(chǎn)業(yè)鏈的良性發(fā)展,引領(lǐng)全球生物基聚酯、聚酰胺纖維的技術(shù)創(chuàng)新。

4.2 重點(diǎn)任務(wù)與路徑

4.2.1 戰(zhàn)略性生物基單體制備核心技術(shù)攻關(guān)

中國(guó)是全球第一的PET纖維生產(chǎn)及消費(fèi)大國(guó),PET纖維在化纖中占比超過(guò)80%,因而長(zhǎng)遠(yuǎn)來(lái)看PET的生物基化是必然趨勢(shì)。生物基乙二醇(EG)及生物基PX(或PTA)高效低成本制備核心技術(shù)的攻關(guān)是重中之重。

PA6及PA66是僅次于PET纖維的重要化纖品種,同時(shí)鑒于我國(guó)在己二胺的生產(chǎn)技術(shù)和供應(yīng)上還面臨跨國(guó)公司的壟斷,進(jìn)行己二胺生物制造核心技術(shù)攻關(guān)具有重要戰(zhàn)略意義。

4.2.2 PLA與PA56的應(yīng)用拓展及規(guī)模擴(kuò)大

目前我國(guó)已經(jīng)基本實(shí)現(xiàn)了PLA及生物基PA56的產(chǎn)業(yè)化,但要發(fā)展為化纖的重要品種則無(wú)論在生物基單體高效制備、高效聚合紡絲、高性?xún)r(jià)比產(chǎn)品開(kāi)發(fā)及制品推廣應(yīng)用上均任重道遠(yuǎn)。對(duì)PLA要充分利用其生物降解特性,側(cè)重開(kāi)發(fā)一次性纖維制品。對(duì)生物基PA56,要建立“產(chǎn)學(xué)研用”一體化研究開(kāi)發(fā)體制,突出其纖維吸濕優(yōu)異、柔軟舒適等特性,實(shí)施品牌戰(zhàn)略,開(kāi)發(fā)高附加值纖維制品,促進(jìn)我國(guó)化纖產(chǎn)業(yè)的轉(zhuǎn)型升級(jí)。

4.3 政策建議

鑒于生物基聚酯、聚酰胺纖維的產(chǎn)業(yè)鏈長(zhǎng),涉及技術(shù)領(lǐng)域(生物煉制、生物發(fā)酵、化工、紡織等)多、行業(yè)廣,開(kāi)發(fā)周期長(zhǎng),研發(fā)投入大的特點(diǎn),建議國(guó)家組成相關(guān)基礎(chǔ)研究國(guó)家隊(duì),加強(qiáng)在相關(guān)基礎(chǔ)研究,特別是生物制造基礎(chǔ)研究上的投入;鼓勵(lì)建立產(chǎn)學(xué)研用一體化研究開(kāi)發(fā)體系;在生物基聚酯、聚酰胺纖維開(kāi)發(fā)及產(chǎn)業(yè)化初期,加大對(duì)相關(guān)產(chǎn)業(yè)聯(lián)盟、龍頭企業(yè)在資金和政策面的扶持。

進(jìn)一步強(qiáng)化生物基1,3-丙二醇、1,5-戊二胺等生物基單體的高效發(fā)酵技術(shù)的攻關(guān),促使生物基單體制備技術(shù)的提升,為我國(guó)生物基聚酯、聚酰胺行業(yè)的壯大打下基礎(chǔ)。

鑒于當(dāng)前生物基聚酯、聚酰胺價(jià)格較高,建議在發(fā)掘其特性,提升品質(zhì)的同時(shí),要進(jìn)行品牌化運(yùn)營(yíng)。加強(qiáng)對(duì)跨國(guó)巨頭專(zhuān)利的分析,確定自己專(zhuān)利戰(zhàn)略,進(jìn)行標(biāo)準(zhǔn)、專(zhuān)利布局,形成完善知識(shí)產(chǎn)權(quán)體系。

猜你喜歡

天天愛(ài)科學(xué)(2022年9期)2022-09-15 01:12:54

天天愛(ài)科學(xué)(2022年4期)2022-05-23 12:41:48

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:26:56

科學(xué)大眾(2021年9期)2021-07-16 07:02:54

軍事文摘(2020年20期)2020-11-28 11:42:50

航空世界(2020年10期)2020-01-19 14:36:20

小學(xué)科學(xué)(學(xué)生版)(2018年3期)2018-04-18 12:34:19

知識(shí)經(jīng)濟(jì)·中國(guó)直銷(xiāo)(2017年10期)2017-11-07 02:39:52

知識(shí)經(jīng)濟(jì)·中國(guó)直銷(xiāo)(2017年3期)2017-04-16 03:08:01

文學(xué)少年(有聲彩繪)(2017年2期)2017-03-06 08:10:54