委托-代理關系中的逆向激勵及其博弈分析

2020-03-18 03:30:50呂寧

企業科技與發展 2020年12期

【摘 要】逆向激勵在委托-代理關系中廣泛存在,尤其以在公司制企業中的委托-代理關系為典型。在公司制企業中,逆向激勵指的是出資人會在一定程度上放任甚至暗中鼓勵經理人違約侵害出資人的利益而使經理人自己獲利的行為,以此作為一項激勵經理人的制度,這恰恰和一般的出資人對經理人的要求相反,因此叫作逆向激勵。逆向激勵的提出對于經濟學中委托代理理論和管理學中的激勵理論有一定的補充作用,對于制度邊界的認識具有一定的借鑒作用。文章對這一問題進行博弈分析的時候,提出了非平等主體博弈和半合作博弈的新博弈類型,并且認為轉型經濟中的政府主管部門和所屬企業之間的博弈屬于半合作博弈,而具有隸屬關系的機構之間的博弈在一定程度上也屬于半合作博弈。

【關鍵詞】委托-代理關系;經理人;委托人;逆向激勵;博弈

【中圖分類號】F293.35 【文獻標識碼】A 【文章編號】1674-0688(2020)12-0230-04

0 引言

對企業黑箱理論①提出質疑后,研究人員深入研究企業內部信息不對稱和激勵問題,在20世紀60年代末和70年代初,現代企業理論應運而生。現代企業理論主要包括交易成本理論和委托代理理論兩個方面的內容。

最初的委托代理理論是雙邊委托代理理論,時至今日已發展出多代理人理論、共同代理理論和多任務代理理論。委托代理理論研究的主要內容如下。

(1)委托代理理論的假設前提:①委托人和代理人之間利益相互沖突。②委托人和代理人之間信息不對稱。

(2)對委托代理關系的解析。詹森和麥克林(1976)認為,委托代理關系是一種契約關系:在這種契約下,一個或多個行為主體(委托人)指定、雇用其他行為主體(代理人)為其提供服務。代理人被授予一定的決策權,并根據其提供的服務數量和質量從委托人那里獲得相應的報酬。委托代理理論中的代理關系分為廣義的委托代理關系和狹義的委托代理關系。廣義的代理關系即上述的委托代理關系;狹義的代理關系則專指公司的治理結構,即作為委托人的出資人授予代理人(經理人)在合約中明確規定的權利(控制權)。

(3)委托代理問題產生原因,一般認為來自信息分布的不對稱性、環境的不確定性及契約的不完全性3個方面。

(4)解決委托-代理問題的辦法是采用“大棒”加“蘿卜”,即監督與激勵措施并行。

1 文獻綜述

委托代理理論的研究最早可追溯到亞當·斯密(1776),他在《國富論》中指出,在錢財的處理上,股份公司的董事為他人盡力,而私人、合伙公司的伙伴則純粹為自己打算。所以,要想使股份公司的董事們監管錢財用途,像私人、合伙伙伴那樣用意周到是很難做到的。疏忽與浪費,常為股份公司業務經營上難免的弊端。凡屬從事國外貿易的股份公司,大多是競爭不過私人的冒險者。所以,股份公司沒有取得專營的特權,成功的固然少,即使取得了專營權,成功的亦不多見。

伯利和米恩斯(1932)在《現代企業與私人財產》中指出,企業所有者兼具經營者的做法存在著極大的弊端,提出了所有權和控制權分離的思想,突破了傳統西方經濟學中企業目標利潤最大化的假設,提出了從激勵角度研究企業行為的新觀點。但是,委托代理理論框架還沒有建立,還僅限于討論兩權分離問題。

現代委托代理論中的委托代理關系的概念最早是由羅斯(1973)提出的:“如果當事人雙方,其中代理人一方代表委托人一方的利益行使某些決策權,則代理關系就隨之產生了。”

肯尼思·阿羅(1985)將委托代理問題區分為兩種類型,即道德風險和逆向選擇。

范里安(1991)提出,解決委托代理問題的一個辦法是利用代理人之間的競爭,可以在代理人之間形成相互制約的機制。

平狄克、魯賓菲爾德(2009)認為,當努力結果直接衡量不可能時,對于高水平努力結果進行激勵能夠使代理人和委托者的目標趨于一致。

2 逆向激勵產生的原因

如上文所述,委托代理理論代理關系包括廣義和狹義的委托代理關系。

本文以狹義的委托代理關系為研究對象,分析公司制企業中的委托人(出資人)和代理人(經理人)之間的委托代理關系。

在公司制企業里,為了解決委托代理問題,出資人要對經理人進行監督和激勵。出資人對經理人的監督從企業內部看,主要從經營決策制度、財務控制制度、內部監督制度方面對經理人進行約束。激勵主要從收入、職位消費、工作成就感、社會地位和聲譽感方面考慮。根據傳統理論,委托人②對經理人違反契約而侵犯其利益的行為要進行處罰。

實際上,很多經理人為追逐效用最大化,會違反契約的要求獲得利益,這樣會不可避免地損害股東的利益。對這些行為有時委托人沒有發現,但有時即使發現了,對經理人也沒有進行處罰。

經理人追求違約獲利,主要有以下幾個原因。第一,經理人的收入水平已經遠遠高于其生活必需,貨幣收入的邊際效用已經很低,需要有更大數量的貨幣收入增加才能夠明顯提高其效用水平。第二,人們都有追求預期外收益的傾向,同等數量的收益,預期外往往會比預期內帶來更多的效用,預期外的事物會給人帶來更大的滿足感。第三,邊際工作成就感遞減及邊際工作投入煩惱遞增現象的作用,相同工作量的投入,但需要越來越多的利益回報才能感覺平衡。第四,違約獲利具有較大的風險性,有的經理人是特殊的風險愛好者。第五,當有機會違約獲利而又幾乎不能被發現時,經理人如果不進行違約獲利可能產生損失的感覺。上述原因使經理人違約獲利現象大量存在。接下來,運用數理方法和博弈論方法對這一問題進行深入的分析。

3 逆向激勵的數理分析

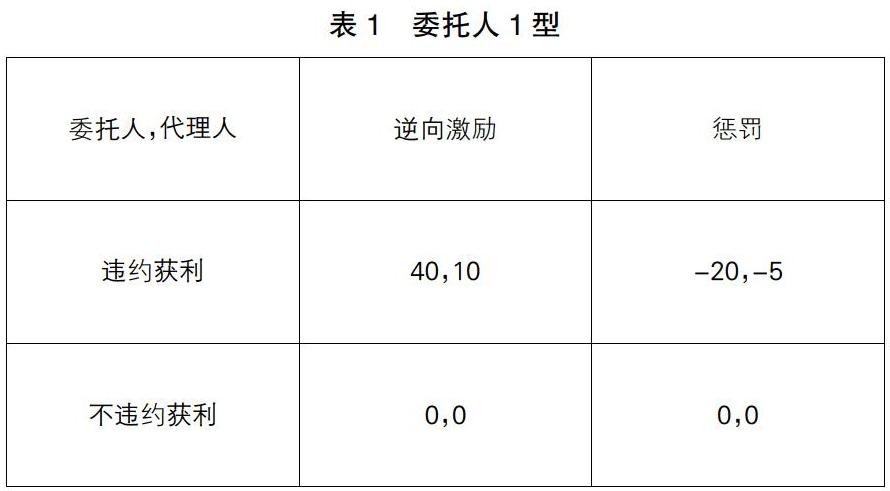

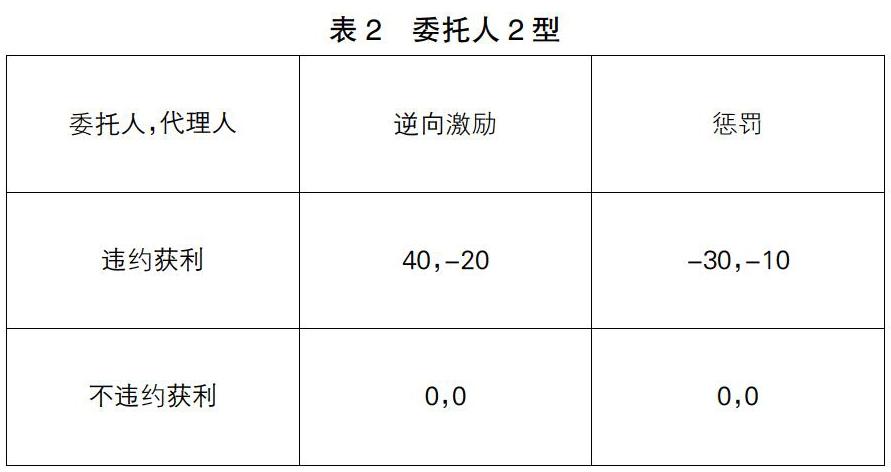

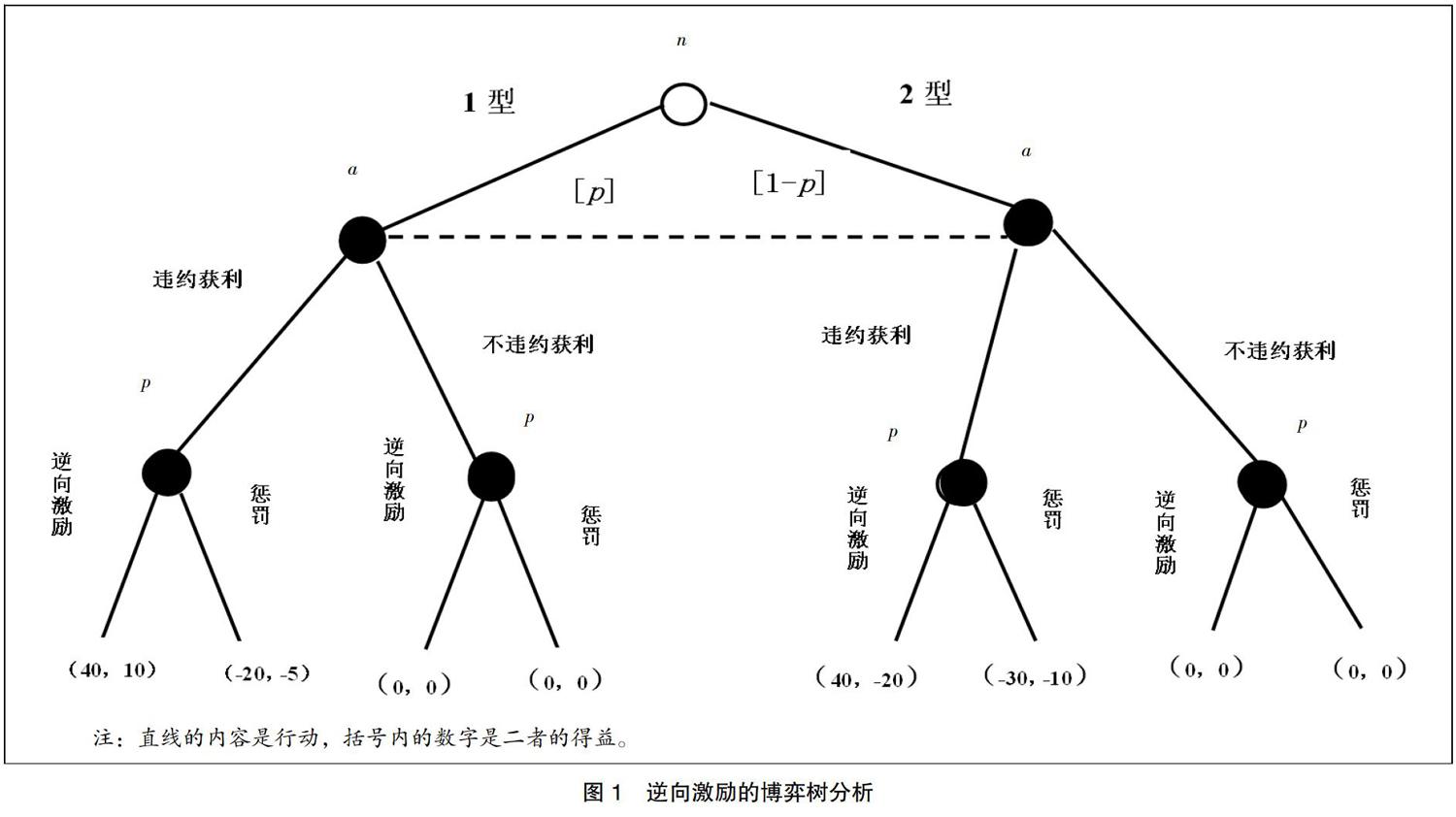

假設經理人違約行為付出的努力是ɑ,獲得的收益用R表示,那么,R=R(ɑ),凈收益可用π(ɑ)=R(ɑ)-ɑ;而委托人沒有發現或者發現而沒處罰的損失(這二者有差異,這里簡化為發現而沒有處罰)是L=a? ?R(ɑ),a隨著委托人的類型不同而有不同的取值,a∈(-∞,+∞)。如果委托人對經理人進行處罰(處罰的方法可以是警告、經濟處罰、經濟處罰加上開除,也可以移交司法機關處理)。這樣,委托人的得益是挽回的損失L。但是,處罰經理人會帶來成本或者損失。這些損失是由以下幾個方面帶來的。第一,失去基于經理人個人能力而建立起來的客戶關系,經濟價值用m表示。第二,由于暫時缺乏經理人管理及新經理人與組織磨合而帶來的組織運作效率上的損失,經濟價值用e表示。第三,對于經理人監督和懲罰過于嚴格產生不利口碑而對今后人才的引進產生負面作用,經濟價值用h表示。第四,并不能保證新經理人不會違約獲利,也許新經理人違約獲利更多,經濟價值用n表示。第五,其他損失用o表示。用C表示總損失,用一個函數表示可以寫成C=C(m,e,h,n,o)。如果L>C(m,e,h,n,o),對經理人進行處罰。如果L 4 逆向激勵的博弈分析 假設委托人有兩個類型,其實可以有多個類型,為了簡化分析,僅假設有兩個類型,委托人類型增加和只有兩個類型的分析方法類似。委托人為1型的概率是p,委托人為2型的概率是1-p,經理人只有一種類型。 在博弈中,經理人決定是否違約獲利,而委托人會決定是逆向激勵還是進行懲罰。博弈局勢見表1和表2。 得益矩陣中收益項的第一個數字表示經理人的收益,第二個數字表示委托人的收益。如果沒有違約獲利行為,委托人和經理人在違約獲利中各自的收益變化都為0。經理人要考慮自己在違約獲利中所得收益和成本的比較,如果收益大于成本,自然選擇違約獲利。 委托人為1型時,經理人如果違約獲利,委托人逆向激勵的收益為10,而懲罰經理人的收益為-5,委托人選擇逆向激勵。所以,在委托人為1型時經理人獲利40。在委托人為2型時,如果經理人違約獲利,委托人逆向激勵的收益為-20,而懲罰的收益為-10,委托人選擇懲罰。所以,在委托人為2型時代理人獲利-30。 經理人的期望收益為p×40+(1-p)×(-30),當p×40+(1-p)×(-30)>0時,即p>3/7時,經理人選擇違約獲利,否則遵守合約。 也可以采用博弈樹分析此過程(如圖1所示)。n代表自然,決定了委托人的類型。a為代理人,p為委托人,p是委托人為1型時的概率,1-p是委托人為2型時的概率。 5 新的博弈類型:半合作博弈和不平衡博弈 經過上面博弈分析可以將其視為整個合同期間的所有違約獲利行為的博弈分析,那么此時得益為各期違約獲利的現值也可以看作是在委托人和經理人之間委托代理合同存續期間經理人的某一次違約獲利的博弈分析。如果將其作為一次違約獲利中的博弈分析,那么可能會出現多次博弈的情況。如果影響各博弈方決策的因素沒有發生變化,可以出現重復博弈。但是如果委托人或者經理人出現了變化,則在后續的違約獲利博弈中就會形成新的博弈。人的心理因素在長期內是穩定的,如果假定經營環境不發生大的變化,即可認為出現重復博弈是合理的。 進行重復博弈分析時,如果假設信息是完全的(與上面的分析假定不同),那么似乎就能夠得出和囚徒困境的有限次和無限次重復博弈相類似的結果。 若委托人是兩種類型(和上述一次性博弈的假設相同),似乎也可以使用和KMRW模型中類似的方法進行求解,但是實際上,不可能套用以前的方法進行分析,原因為它是一種新的博弈類型。 博弈按照傳統觀點可以分為非合作博弈和合作博弈③,而這個博弈是半合作博弈,原因是委托人的意愿不可強制執行,而經理人的意愿是可以被強制執行的。如果委托人總是選擇逆向激勵,那么雙方的博弈過程和合作博弈與非合作博弈中的過程相似;但是委托人一旦在某個階段執行了懲罰,則博弈結束。在合作博弈和非合作博弈中,任何一方不論選擇了什么策略,對方都可以選擇策略使博弈繼續下去。任何一方都不能夠擁有強制終止博弈的權利。 合作博弈和非合作博弈都是市場經濟體制下平等主體之間的博弈,半合作博弈是非平等主體或者非對等主體之間的博弈。可以看出,半合作博弈具有局中人地位非平等,重復博弈可能突然終止的特征。 實際上,這種半合作博弈在現實生活中很多,最為典型的例子是政府和企業之間的博弈,尤其是在轉型期的國家政府主管部門和下屬企業之間的關系。在一定的利益格局下,二者博弈可以是平等主體的博弈,但是突破了某個界限,政府會運用行政權力終止博弈。此外,一些國家的上下級政府之間在一定程度上也屬于半合作博弈。但是,隨著法制的完善,這種現象越來越少。但是,作為理論的探索和完善,發展這種類型的博弈分析具有一定意義。 注 釋 ① “黑箱”,就是指那些既不能打開,又不能從外部直接觀察其內部狀態的系統。從斯密開始,企業存在的原因和價值及邊界就沒有被經濟學家納入研究視野,直到科斯1937年《企業的性質》發表,企業一直被看作一個理性人,一個生產函數,一個追求利潤最大化的黑箱;而委托代理理論進一步走入企業這個黑箱內部。 ② 文中用委托人一詞代替出資人一詞,二者在本文的研究中,是指同一主體。 ③ 非合作博弈理論分析的是局中人為了各自利益的最大化,在利益相互影響的局勢中如何選擇策略及這些策略的均衡問題,納什均衡是其核心概念。合作博弈理論分析的是聯合體合作的結果和利益怎么實現、怎么分配的問題。豪爾紹尼(1966)年提出,在博弈局勢中,如果局中人的意愿具有完全的約束力且可執行,則該博弈是合作博弈。如果局中人的意愿不可強制執行,則只能是非合作博弈。 參 考 文 獻 [1]Arnold M A.The Principal-Agent Relationship in Real Estate Brokerage Services[J].Real Estate Economics,1992,20(1):89-106. [2]Hamman J R,Loewenstein G,Weber R A.Self-Interest through Delegation:An Additional Rationale for the Principal-Agent Relationship[J].American Economic Review,2010,100(4):1826-46. [3]Harsanyi J.Games with Incomplete Information Pl- ayed by Bayesian Players Parts Ι,Ⅱ and Ⅲ[J].Econometrica,1967(41):617-631. [4]Müller R,Turner J R.The impact of principal07agent relationship and contract type on communication between project owner and manager[J].International Journal of Project Management,2005,23 (5):398-403. [5]PJ.J.On the Role of Commitment in a Principal-Agent Relationship with an Informed Principal[J].Journal of Economic Theory,1996,68(2):510-530. [6]Radner R.Monitoring Cooperative Agreements in a Repeated Principal-Agent Relationship[J].Econom- etrica,1998,49(5):1127-1148. [7]Ross,S.The Economic Theory of Agency:The Principals Problem.American Economic Review 63[Z].1973:134-139. [8]Tirole J,Maskin E.The Principal-Agent Relationship with an Informed Principal,II:Common Values[J].General Information,1992,60(1):379-410. [9]Nash J F.Two-Person Cooperative Games[J].Econometrica,1953,21(1):128-140. [10]Nash J F.Noncooperative Games[J].Ann Of Math,1951(54):286-295. [11]亞當·斯密.國富論[M].西安:陜西人民出版社, 2001. [12]伯利,米恩斯.現代公司與私有財產[M].北京:商務出版社,2005. [13]詹森,麥克林.企業理論:管理行為、代理成本與所有權結構[A].陳郁.所有權、控制與激勵——代理經濟學文選[C].上海:上海人民出版社,上海三聯書店,1998. [14]平迪克,魯賓費爾德.微觀經濟學[M].北京:中國人民大學出版社,2009. [15]范里安.微觀經濟學——現代觀點[M].第8版.上海:格致出版社,2011. [16]陳建斌,郭彥麗.信息經濟學[M].北京:清華大學出版社,2010. [17]陳釗.信息與激勵經濟學[M].上海:上海人民出版社,2010. [18]程恩富,胡樂明.新制度主義經濟學[M].北京:經濟日報出版社,2005. [19]馮根福.雙重委托代理理論:上市公司治理的另一種分析框架——兼論進一步完善中國上市公司治理的新思路[J].經濟研究,2004(12):16-25. [20]劉有貴,蔣年云.委托代理理論述評[J].學術界,2006 (1):69-78. [21]劉泰洪.委托代理理論下地方政府機會主義行為分析[J].中國石油大學學報(社會科學版),2008,24(1):41-44. [22]呂寧.委托-代理問題中的逆向監督與激勵問題初探[J].中外企業家,2010(5):8,33. [23]任勇,李曉光.委托代理理論:模型、對策及評析[J].經濟問題,2007(7):13-15. [24]涂志勇.博弈論[M].北京:北京大學出版社,2010. [25]王金秀.“政府式”委托代理理論模型的構建[J].管理世界,2002(1):139-140. [26]王俊.委托代理理論視角下大股東侵害行為的機制分析[J].管理現代化,2005(3):8-10. [27]王文舉.經濟博弈論基礎[M].北京:高等教育出版社,2010. [28]楊浩,肖翌.委托代理理論:對構造企業家激勵和約束機制的啟示[J].上海經濟研究,1995(12):38-40. [29]張維迎:博弈論與信息經濟學[M].上海:上海三聯書店,上海人民出版社,1996. [30]張馨月,楊保建.委托代理理論與企業激勵機制設計的重要性[J].昆明理工大學學報(社會科學版),2002(3):31-34.