東盟經濟共同體與“21世紀海上絲綢之路”:競爭與合作*

2020-03-20 08:26:24曹云華李均鎖

廣東社會科學 2020年2期

關鍵詞:經濟

曹云華 李均鎖

2015年底,東盟宣布建成包括政治安全共同體、經濟共同體、社會文化共同體的東盟共同體,東盟經濟共同體的建成是東盟區域經濟一體化的里程碑。2013年10月,習近平總書記訪問印尼時提出與東盟共同建設“21世紀海上絲綢之路”,經過6年多的務實合作,中國與東盟共建“21世紀海上絲綢之路”取得了顯著成效,諸多合作項目落地。東盟經濟共同體與“21世紀海上絲綢之路”建設兩者既有合作又有競爭。

一、東盟經濟共同體與“21世紀海上絲綢之路”相互促進

東盟經濟共同體通過建設貨物、服務、投資和人力資源等生產要素自由流動的單一市場和生產基地,降低關稅,削減非關稅壁壘,改善了東盟投資環境,提高了東盟的經濟競爭力,但是受困于基礎設施落后、資金技術缺乏等因素,制約東盟經濟一體化進程。“21世紀海上絲綢之路”提倡共建共享合作共贏,以基礎設施建設和產能合作為優先方向,與東盟的實際需求一拍而合,兩者之間優勢互補,互相促進。

(一)東盟經濟共同體建設促進區域經濟一體化的快速發展

東盟區域一體化經歷了從特惠貿易安排(1978-1992)、自由貿易區(1993-2002)到經濟共同體(2003-2015)三個階段。東盟經濟共同體宣布建成后,東盟的區域經濟一體化成為一個漸進的過程①。東盟經濟共同體建成并不是東盟區域一體化的終點,而是一個全新的起點。

1.東盟的貿易和投資環境逐步改善。東盟經濟共同體在貨物、服務、投資、人力資源四大支柱建設過程中,采取記分卡制度,每年對四大支柱各項指標的完成進度進行評估。目前東盟內部絕大多數貨物貿易關稅已經降為零,非關稅壁壘大幅削減,這都為東盟區內外經貿合作創造了良好條件。

2.初步形成生產要素共同市場。東盟的區域經濟共同體對區域經濟一體化的整合程度高于關稅同盟,但又沒有達到經濟聯盟的高度,其最主要的目標,是在東盟經濟共同體的框架下,實現區域內商品、服務、資本和勞動力等生產要素的自由流動,實質上是形成一個共同市場②。

3.東盟的經濟實力和國際競爭力逐步增強。到2017年,東盟人口6.42億,位列世界第3;經濟總量2.77萬億美元,是世界第6大經濟體;貿易總量3.39萬億美元,是世界第4大貿易地區;吸引外資1356億美元,是世界第4大外資目的地③。東盟經濟共同體的建設將東盟10國緊密地聯系在一起,通過單一市場和生產基地的建設,各國取長補短,優勢互補,形成強大的發展合力,激發了各國的經濟潛力。目前全球經濟增長乏力,但東盟經濟一枝獨秀,2017年的經濟增長率依然達到5.3%④。從東盟的人口、經濟總量、貿易總額、吸引外資等經濟指標來看,東盟確實是全球一個新興的經濟體,而且增長勢頭強勁,通過經濟共同體建設,東盟的經濟實力已經顯著提升并且后勁十足,成長為世界經濟的重要一極。

(二)東盟經濟共同體的缺陷和不足

1.經濟一體化程度不高。東盟經濟共同體的目標是建設共同市場,而不是經濟同盟,所以更多的關注點是實現商品、服務、資本和勞動力等生產要素的自由流動,沒有區域爭端裁決機構、區域央行、統一貨幣、區域法院等更高層面的區域經濟一體化措施,所以,東盟經濟共同體是一個有限的共同市場,難以與當時歐洲共同市場的模式相提并論⑤。東盟內部的貿易額占貿易總額的比例常年在25%左右徘徊,遠遠低于歐盟的68%和北美自貿區的51%。

2.缺乏強有力的執行機構和保障措施。在《東盟經濟共同體藍圖》中,確定建設經濟共同體的實施機制,主要是高級工作小組、東盟經濟部長和東盟秘書長,負責協調經濟共同體各項協議的推進實施,重大事項需要在東盟峰會上由各成員國首腦進行決策。東盟經濟共同體自身并沒有超國家的權力的組織機構,區域經濟一體化議題主要靠“協商一致”的東盟方式,很多問題議而不決,效率低下,導致經濟一體化進程緩慢。

3.實行雙軌機制。東盟經濟共同體建成后,東盟可以以獨立法人的名義對外開展經濟活動,但是東盟并沒有禁止各成員國對外同時開展經濟交往。實際上東盟經濟共同體就是形成了雙軌:第一軌是東盟經濟共同體,其制定東盟統一的經濟發展藍圖和規劃,對外進行經濟談判和交往。第二軌是東盟各成員國,在東盟經濟共同體對外經濟交往的同時,10個成員國依然可以根據自身實際情況同域外的國家和地區進行經濟談判和交往,不受東盟經濟共同體的約束⑥。

4.域內經濟發展不平衡。按照世界經濟論壇的統計標準⑦,以2017年東盟10國的人均GDP來衡量,文萊(26493)、新加坡(52963)屬于發達經濟體,泰國(6034)、馬來西亞(9464)屬于中高收入經濟體,印尼(3600)、老撾(2402)、菲律賓(3017)、越南(2138)屬于中低收入經濟體,柬埔寨(1266)、緬甸(1297)屬于低收入經濟體。各國差距巨大,經濟發展極不平衡,無論是吸引外資還是對外貿易,新加坡都占到東盟的半壁江山。除新加坡外,東盟各國大多數處在全球價值鏈的中低端,靠廉價勞動力和豐富的自然稟賦承接國際轉移產業。除新加坡、泰國、馬拉西亞外,其余各國基礎設施和產能落后,影響經濟一體化進程。

(三)東盟經濟共同體與“21世紀海上絲綢之路”有廣闊的合作空間

1.中國與東盟有良好的經貿合作基礎。1991年東盟與中國建立對話關系以來,雙邊經貿合作不斷加強,雖然受到“中國威脅論”、南海問題等因素的干擾,但經貿合作總體上是不斷加強,一路走高。尤其是1997年亞洲金融危機中,中國為東盟度過危機恢復經濟發展提供了有力支持,這很大程度上改變了東盟對中國的一貫看法,雙邊的經貿合作開始實質性醞釀啟動。有學者認為,“1997-1999年的金融危機是中國和東盟關系的一個重要轉折點,這主要體現在三個方面:一是雙邊關系中的核心議題,由20世紀90年代初的政治安全議題轉為經濟和貿易合作;二是加深了業已存在的互補性;三是加速東盟和美國、日本及中國關系的深刻變化⑧”。中國與東盟之間的經貿合作越來越向縱深發展,雙方先后建成“10+1”合作機制、中國—東盟自由貿易區、自由貿易區升級版、瀾湄合作、共建“21世紀海上絲綢之路”等重要合作機制,經貿合作的領域越來越寬廣,合作層次越來越高級。中國連續十年是東盟最大貿易伙伴地位,東盟2018年成為中國第二大貿易伙伴。2017年中國東盟的貿易額高達5148.2億美元,占中國外貿總額的12.5%。截止2018年3月,中國東盟雙向投資累計1966.4億美元,東盟在華投資累計達1130.6億美元,占中國吸引FDI的5.8%;中國對東盟投資累計835.8億美元,是東盟的第四大外資來源地;中國企業與東盟國家簽訂工程承包合同3574.3億美元,累計完成營業額2359.5億美元⑨。

2.東盟有望成為合作共建“21世紀海上絲綢之路”的示范區。東盟10國都是“21世紀海上絲綢之路”沿線國,雙邊合作成效直接決定著“21世紀海上絲綢之路”的成效。中國于2015年發起成立“亞洲基礎設施投資銀行(AIIB)”,得到東盟國家的積極響應,東盟10國全部加入成為亞投行的創始成員國,亞投行注冊資本1000億美元,按照多邊開發銀行的模式進行市場化運作,重點投資亞洲的基礎設施建設,目前已經投資了印尼的國家貧民窟改造項目。雙方的貿易合作成效顯著,國家信息中心“一帶一路”大數據中心,2017年對中國與“一帶一路”沿線64個國家貿易合作指數進行了測評,該測評設置了貿易進展、貿易結構、合作潛力3個一級指標和8個二級指標,根據其測評結果,排名前10的國家中有6個是東盟國家,越南、泰國、菲律賓、馬來西亞高居前4名,印尼、新加坡分列第6第7位⑩。

表1:中國與“一帶一路”沿線不同區域貿易額占比 單位:%

表1:中國與“一帶一路”沿線不同區域貿易額占比 單位:%

排名123456區域東南亞西亞北非南亞東北亞中東歐中亞占比47.7622.6111.657.797.043.15

從中國與“一帶一路”沿線64個國家雙邊貿易額的區域來看,東南亞國家與中國的貿易額占中國與沿線國家貿易總額的近一半,遠高于其他地區。可以看出,東盟國家不僅是中國重要的貿易伙伴,而且雙邊的貿易合作指數很高,在中國倡導共商共建共享的“一帶一路”倡議建設中具有十分重要的地位,從目前的情況來看,東盟是“一帶一路”合作最為成功的區域。

3.基礎設施互聯互通方面雙方優勢互補。東盟要實現經濟一體化,建設單一市場和生產基地,必須首先實現基礎設施的互聯互通,而現狀是東盟成員國之間的基礎設施互聯互通非常落后,既缺資金又缺技術,據亞洲開發銀行預測,東南亞基礎設施領域至少需要投資1.2萬億美元。中國經過了改革開放40多年的高速發展,形成了一大批優勢的產業集群和先進制造業,高鐵、核電、路橋、港口、通信、能源開發等行業技術世界領先,有著極高的性價比優勢。東盟有豐富的資源、廣闊的市場和迫切的需求,中國有成熟的技術、充裕的資金和合作的誠意,雙方在基礎設施建設和產能合作方面可以說是優勢互補,一拍即合。中國可以實現連接歐亞的宏偉計劃,而東盟則能實現區域一體化目標、加強在新一輪亞太經濟一體化中的地位。目前,中國與東盟雙方設立“中國東盟互聯互通合作委員會”,正在務實推進“一帶一路”與東盟互聯互通總體規劃的對接。2015年11月,第15次中國—東盟交通部長會議上通過了《中國—東盟交通合作戰略規劃》(修訂版)、《中國—東盟交通運輸科技合作戰略》。2017年11月,第20次中國—東盟領導人會議通過《中國—東盟關于進一步深化基礎設施互聯互通合作的聯合聲明》,進一步深化經貿、金融、基礎設施、規制、人員等領域的全面合作。

4.產業園區合作有益嘗試和探索

中國企業在東盟國家也建設了不少經貿合作區。中國與東盟通過雙向的“走出去”和“請進來”,充分發揮各自的產業優勢,加強在對方的產業園區投資建設,大力推進經貿合作。截至2018年3月底,中國在東盟8個國家建立了27個經貿合作區,630家企業入駐,投資額達到130.7億美元,實現產值470億美元,上繳稅費5.5億美元,提供就業崗位7.1萬個。另外,建立跨國產業園區還可以繞開國家之間的貿易壁壘,降低企業生產經營成本從而提高收益。

5.發展戰略對接。近年來,東盟各成員國相繼提出了雄心勃勃的經濟社會發展戰略。“21世紀海上絲綢之路”除與東盟經濟共同體發展戰略對接之外,還可以與東盟各成員國的經濟發展戰略對接,深化合作發展。例如文萊由于主要依靠石油產業,產業結構單一,抵御風險能力較弱,文萊實施“2035宏愿”經濟發展戰略主要想促進經濟結構多元化發展,可以借助共建“21世紀海上絲綢之路”倡議,在清真食品、農業漁業、教育、金融、物流、通信等方面開展優勢互補的合作。泰國推進4.0戰略,目標是通過科技創新推動產業轉型升級,跨越中等收入陷阱,這與中國目前的產業轉型升級目標一致。泰國已經要求中國和日本共同參與東部經濟走廊(EEC)的開發建設,將其建設成為東盟的海上交通中心和最先進的經濟發展中心。印尼的海洋強國戰略,亟待改善薄弱的基礎設施,中國高鐵走出去的首站選擇了印尼的雅萬高鐵,印尼為亞運會建設的巨港輕軌鐵路項目也是由中企承建。印尼是千島之國,國內的海陸空的互聯互通十分迫切,“21世紀海上絲綢之路”和亞投行、絲路基金可以提供性價比高的鐵路、公路、港口、基礎、通信等基礎設施建設的技術和融資解決方案。

二、東盟經濟共同體與“21世紀海上絲綢之路”相互競爭

東盟與中國都是發展中經濟體,都是外向型經濟,貿易方面都依賴美日歐市場,都通過吸引外資和技術促進國內經濟發展。因此,在看到東盟經濟共同體與“21世紀海上絲綢之路”優勢互補相互促進的同時,也應該看到它們之間相互競爭的一面。

(一)對外貿易和吸引投資的競爭

1.相互貿易競爭。東盟與中國都是外向型經濟,都利用自然資源和人力成本的優勢參與國際競爭,在對外經貿方面存在競爭關系。

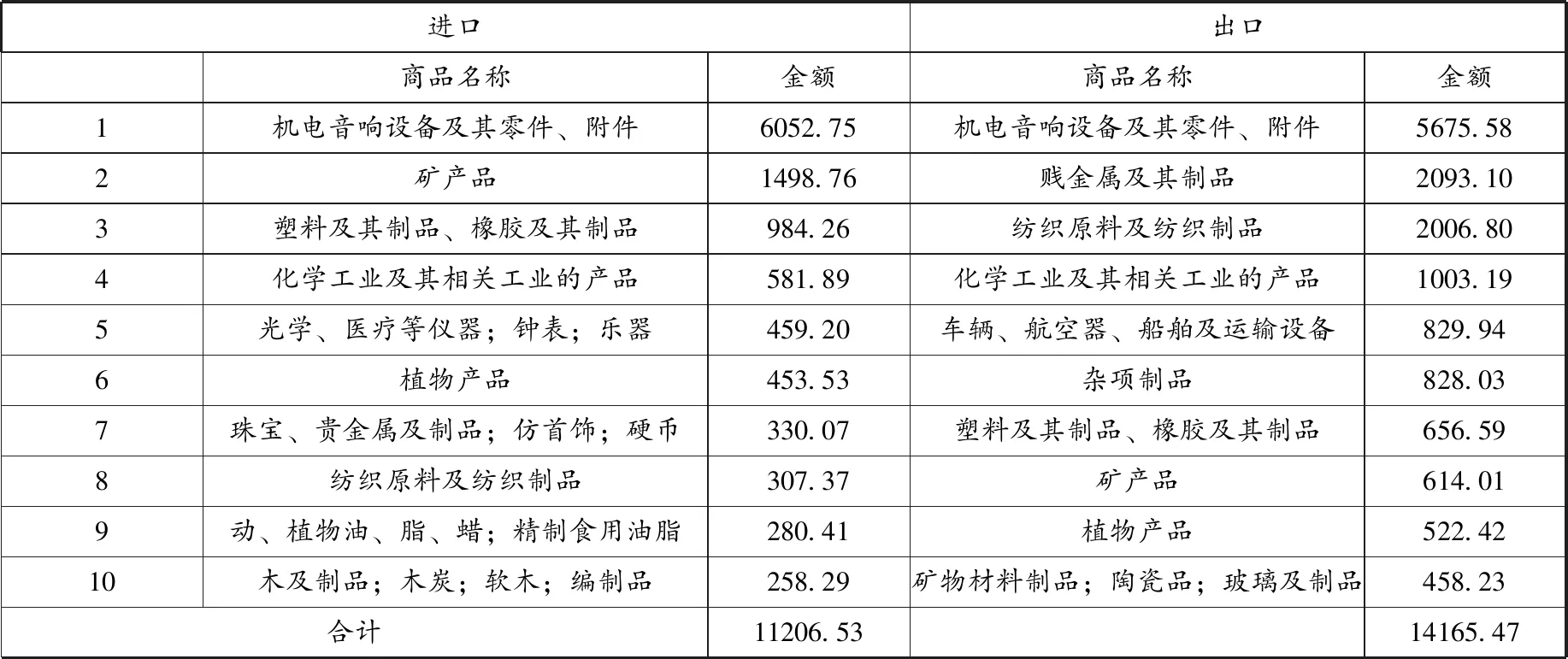

表2 2016年中國向東盟進出口前十大類商品表 單位:億元人民幣

表2 2016年中國向東盟進出口前十大類商品表 單位:億元人民幣

進口出口商品名稱金額商品名稱金額1機電音響設備及其零件、附件6052.75機電音響設備及其零件、附件5675.582礦產品1498.76賤金屬及其制品2093.103塑料及其制品、橡膠及其制品984.26紡織原料及紡織制品2006.804化學工業及其相關工業的產品581.89化學工業及其相關工業的產品1003.195光學、醫療等儀器;鐘表;樂器459.20車輛、航空器、船舶及運輸設備829.946植物產品453.53雜項制品828.037珠寶、貴金屬及制品;仿首飾;硬幣330.07塑料及其制品、橡膠及其制品656.598紡織原料及紡織制品307.37礦產品614.019動、植物油、脂、蠟;精制食用油脂280.41植物產品522.4210木及制品;木炭;軟木;編制品258.29礦物材料制品;陶瓷品;玻璃及制品458.23合計11206.5314165.47

從表2可以看出,中國從東盟進口與向東盟出口的前十大類商品中,有多達6類商品是相同的,而且進口數額與出口數額最大的商品類別是相同的,都是機電、音像設備及其零件、附件,這充分反映出中國與東盟的貿易結構互補性不足,存在很大的競爭性。

2.吸引外資競爭。東盟于2012年3月開始正式實施《東盟全面投資協議(ACIA)》,對在東盟投資建廠的外資企業給予更大的優惠,目標是要建立一個更加自由化、便利化、透明和競爭性的投資區域。東盟投資環境的持續改善使其成為中國吸引外資的強力競爭對手。東盟2017年吸引外資1356億美元,同期中國吸引外資1310億美元,東盟的人口和經濟總量都跟中國不在一個量級,而吸引的外資卻超過中國,說明東盟對外資的吸引力更強。

據全球人力資源咨詢公司韜睿惠悅(Willis Towers Watson)發布的研究報告《2015/2016年全球50國薪酬計劃報告》顯示,中國與東盟國家相比,已經不具有人力資源的成本優勢。東南亞國家中,只有新加坡的薪酬高于中國,其余國家則均低于中國。中國專業人士的平均薪資是菲律賓雇員平均薪資的2.2倍;即使與東盟國家中勞動力成本最高的印尼相比(新加坡除外),中國各級雇員的基本工資仍要高出5%到44%。在中國人力成本上漲和人民幣升值的環境下,東盟更具有投資吸引力。2017年,東盟人口總數近6.42億人口中,20~64歲的勞動力人口3.78億,占人口總數的58.9%,勞動力資源非常豐富;19歲以下的青少年比達人口2.21億,占總數的34.5%,勞動后備力量充足。

(二)區域經濟合作主導權的競爭

東盟經濟共同體作為一個成功的經濟組織已經得到國際社會的廣泛認可,具體表現在東盟地區經濟合作的機制工具日趨完善,東盟經濟決策的開放性逐漸擴大,東盟對成員國國內政策的影響力較之前明顯增強,東盟在東亞地區合作安排中的中心地位也得以確立。

在推進東亞東南亞地區一體化進程中,東盟并不是一開始就取得主導權的,而是經歷了一個由被動到主動、由追隨到主導的變遷過程,其地位由低到高逐漸提升,對東亞經濟合作的影響力也越來越大。二戰結束后,日本經濟迅速騰飛,成為東亞經濟的“領頭雁”,隨著日本國內經濟的轉型升級開始大量向東南亞轉移產業,此時東盟是“被動的受益者”,在地區經濟秩序中沒有太多的話語權。中國自1992年以后,全面擴大開放,迎來了經濟騰飛,多年保持著兩位數的增速,和日本一起成為驅動東亞經濟增長的“雙核”。1993年東盟啟動自貿區建設,開展內部經濟合作,其區域經濟影響力迅速擴大,成為區域經濟的“積極參與者”。 1997年,東盟與中、日、韓三國開啟領導人非正式會晤制度,1999年底第三次“10+3”領導人會晤發表《東亞合作聯合聲明》,逐步形成“10+3”合作機制;與此同時,東盟又與中、日、韓分別建立“10+1”合作機制,分別建成3個自由貿易區。東盟在“10+1”和“10+3”合作機制中都處于主導地位,每年的領導人會晤和部長級會議都由東盟輪值國主辦。至此,東盟已經成為地區經濟合作的“推動主導者”。為抗衡TPP,以強化自身在區域經濟合作中的主導地位,2011年東盟主動提出建立“區域全面經濟伙伴關系”(RCEP),邀請中國、日本、韓國、澳大利亞、新西蘭、印度共同參加(“10+6”),建立16國統一市場的自由貿易協定。目前,RCEP 主要內容的談判已經完成。東盟經濟共同體的如期建成和主導東亞東南亞區域經濟一體化,增強了東盟的信心。東盟以自身的區域經濟一體化的成功實現來贏得在東亞經濟合作中的發言權、影響力。中國與東盟共商共建“21世紀海上絲綢之路”,東盟雖然出于自身發展的需要積極參與,但也無法避免會擔心自己在東亞東南亞區域經濟合作中的主導權被削弱。

(三)相互認知錯位和互信不足

1.中國對東盟的研究認識和重視不足。近幾十年,全世界都在關注中國和印度的高速發展和崛起,而同時,東盟也在快速發展,成就一點兒也不亞于中國和印度,中國無論是對外關系、學術研究、新聞報道、還是人文交流,更多的目光關注的是歐美發達地區,但是從雙邊貿易來看,現在中國是東盟的第一大貿易伙伴,東盟是中國的第二大貿易伙伴,中國自2012年起對東盟逆轉為貿易順差,2015貿易順差額達到828億美元之多,從雙邊投資來看,東盟對中國的投資一直高于中國對東盟的投資,直到2014年才出現逆轉。當今的國家與地區之間的經貿關系,早已你中有我,我中有你,呈現出復合相互依賴的態勢。

2.一方面東盟的發展需要中國。中國作為崛起中的新興大國,多年來保持著中高速增長,一直是亞洲經濟增長的火車頭。尤其自2013年中國倡議共建共享“21世紀海上絲綢之路”之后,東盟更是看到了商機,積極響應。東盟大多是發展中國家,其水、電、氣、能源、交通等基礎設施領域的開發建設離不開中國的技術支持和資金支持。同時,中國作為世界人口的第一大國和第二大經濟體,有著廣闊的市場,東盟的農產品、礦產品、香料、化妝品、紡織品、木材及制品在中國都廣受歡迎。隨著中國消費升級,大量群眾走出去旅游,東南亞國家是重要的旅游目的地。另一方面,隨著中國地區影響力不斷增強,與東盟國家的經貿合作愈發緊密,在地區事務中更加積極主動,東盟對中國的疑慮加重。中國與東盟的政治互信并沒有通過雙邊經濟依賴而加深,相反,“疏遠中國”在東盟國家出現,他們擔心對中國的依賴將導致其在與中國交往時失去自身優勢。

(四)域外大國在東盟的競爭

隨著“21世紀海上絲綢之路”一些重大項目在東盟相繼落地,東盟與中國的經貿關系會更加緊密,尤其是政府間合作的基礎設施和產能合作項目,都是長期合作,很多項目建成后還要負責運營、技術轉讓和人才培訓,自然會加強東盟國家對中國的經濟依賴。但是傳統現實主義理論認為基礎設施聯通和金融體制完善客觀上會改變地緣政治,會使中國在東盟的影響力逐步擴大。東盟在實際獲取經濟利益的同時,又會擔心其經濟發展完全依附于中國,使其自主性減弱。長期以來,美、日、歐等域外大國和地區在東盟都存在巨大的利益。進入21世紀以來,美國和日本不止一次明確將中國視為亞太地區的戰略競爭對手。今后中國與美日歐在東盟經貿領域的激烈競爭還會持續下去。

三、應對策略

綜上所述,東盟經濟共同體建設與中國“21世界海上絲綢之路”倡議,既優勢互補相互促進,又相互競爭,雙方不論是在經貿關系、吸引投資還是在區域經濟合作方面,都呈現出緊密合作,相互依賴又相互競爭的復雜局面。我們需要客觀看待東盟經濟共同體與“21世紀海上絲綢之路”之間優勢補充相互促進和相互競爭的關系,如果只看到兩者之間的競爭性而忽視互補和相互促進,就會陷入西方媒體炒作的“中國版的馬歇爾計劃”、“新朝貢體系”、“過剩產能輸出”、“債務陷阱”等陰謀論,給“21世紀海上絲綢之路”在東盟落地帶來阻力和障礙;如果只看到相互補充和相互促進而忽略競爭性,會導致我們盲目樂觀,忽視風險,遭受挫折和損失。東盟與中國應該發揮各自優勢,揚長避短,盡量擴大“21世紀海上絲綢之路”與東盟經濟共同體的互補優勢,減少相互競爭,盡量控制和避免惡性競爭。

(一)協調好多項合作機制之間的競爭關系

目前,中國與東盟之間合作機制眾多,“10+1”、自由貿易區、RCEP、瀾湄合作機制、大湄公河次區域合作機制、中國—中南半島經濟走廊、孟中印緬經濟走廊、“21世紀海上絲綢之路”等等,這些合作機制相互交錯,內容重疊。同時,中國與東盟各成員國之間又有合作機制,比如中緬經濟走廊、中越合作“兩廊一圈”等。各種機制之間由于參與方和合作主體不盡相同,本來就存在一定的競爭關系。各成員國在參與這些合作機制的時候,自然會考量比較以東盟的身份參與和自己直接參與的不同,引起合作共識減少和合作效率的下降。這就需要中國與東盟雙方梳理好中國與東盟之間和中國與東盟各成員國之間的各種合作機制的相互關系,不然,在出現具體項目合作時,就會出現不同成員國由于立場不同參與的機制不同而出現分歧,影響合作效率。

(二)實行競爭負面清單制度

中國與東盟在對外貿易、吸引外資和地區主導權等方面都存在競爭關系,在外貿方面就很容易為占領市場份額而打價格戰,在吸引外資方面也容易出現無底線的補貼和優惠政策。這就需要中國與東盟雙方,仔細分析梳理在貿易、投資方面的容易引發競爭的領域,列出負面清單,進行錯位發展,實現優勢互補,避免惡性競爭。一些高度競爭的行業中國與東盟其實都處在美日歐等跨國公司的產業鏈分工之中,這些行業一般不會產生競爭。但是在服裝鞋帽、玩具等領域,中國與東盟都是通過拼較低的人力成本來贏得美日歐的市場,這就需要雙方之間建立負面清單制度,對雙方之間存在惡性競爭的行業和領域進行有效管控和調節,通過協商進行錯位發展經營,取得合作實效。

(三)調整產業分工實現優勢互補

中國與東盟同處在全球價值鏈和產業鏈的中低端,東盟在通過建設東盟經濟共同體實現單一市場和生產基地,中國在通過共建“21世紀海上絲綢之路”進行產業轉型升級和優勢產能輸出。雙方可以通過合理產業分工實現錯位發展,打造優勢互補的產業鏈。目前,東盟的自然資源和人力成本都是優勢,而且又具有巨大的市場;中國從高速發展轉型高質量發展,具有性價比高的生產建設能力和資本優勢,而人力成本優勢逐漸喪失,環境資源空間逐步縮小,再加上現在中美之間的貿易摩擦,使中國面臨著經濟增長的壓力。中國可以將原來從東盟進口原材料或半成品再加工后出口到美國的產業,直接轉移到東盟設廠生產后出口。中國提高了來自美國農產品的關稅,可以轉而向東盟進口更多的農產品。而中國的電商和移動支付企業這些年高速發展,處于世界領先水平,可以進入東盟幫助交通不便的農民在線銷售農產品。通過幫助東盟國家基礎設施建設,提高道路交通和電信通訊的便利性,促進物流業的發展,進而促進電商的發展,提供更多的就業崗位。

①陸建人:《東盟50年:發展中國家一體化的成功典范》,北京:《當代世界》,2017年第6期,第28頁。

②⑤王勤:《東盟經濟共同體建設的進程與成效》,福建廈門:《南洋問題研究》,2015年第4期,第9頁。

⑥張蘊嶺:《東盟50年:在行進中探索和進步》,北京:《世界經濟與政治》,2017年第7期,第27頁。

⑦按照世界經濟論壇2017年劃分標準:發達經濟體17000美元以上;中高收入經濟體6000~16999美元;中低收入經濟體1320~5999美元;低收入經濟體1320美元以下。

⑧趙銀亮:《聚焦東南亞:制度變遷與對外政策》,南昌:江西人民出版社,2008年12月第1版,第214頁。

⑨商務部網站:《一圖了解,中國—東盟“交情”有多深!》,2018年5月23日。

猜你喜歡

今日農業(2022年14期)2022-09-15 01:44:56

民生周刊(2020年13期)2020-07-04 02:49:22

商周刊(2019年18期)2019-10-12 08:51:16

商周刊(2019年18期)2019-10-12 08:51:10

中國外匯(2019年23期)2019-05-25 07:06:20

華人時刊(2018年23期)2018-03-21 06:26:00

西部大開發(2017年7期)2017-06-26 03:14:00

中國工程咨詢(2017年5期)2017-01-25 15:22:24

大社會(2016年6期)2016-05-04 03:42:05

金色年華(2016年13期)2016-02-28 01:43:33