借貸平臺對大學生消費行為的影響

2020-03-23 06:07:07陳紅李雨露霍家寶周京

時代金融 2020年6期

陳紅 李雨露 霍家寶 周京

摘要:本文以螞蟻花唄為例,在研究螞蟻花唄現行機制的條件下,具體深入地探討了市場的相關數據分析,并根據調研與實證分析從不同方面對使用螞蟻花唄一類的借貸行為進行一定程度的分析;另一方面,也在螞蟻花唄現行背景下,對目前網絡借貸存在的問題進行了挖掘并提出了一些可行措施,以求得其更深層的現實意義及更完善的運行機制。

關鍵詞:花唄 借貸行為 超前消費 數據梯度

一、引言

在收入水平不足的情況下,人們為了在當下購買到自己現階段所需要的產品或者服務,會想到以分期付,預支等形式進行消費。這種行為方法在當代經濟市場上普遍存在,尤其在大學生、上班族等群體中更為突出。近年來隨著互聯網的發展,這種行為方法演變成網絡借貸,被更多的人熟知和了解,形成“借貸熱”。借貸產品也由原來的信用卡借貸逐漸變得多元化,出現了例如“螞蟻花唄”、“京東白條”等等更加貼合人們的需求產品。同時上述的行為也被重新概括為新名詞:超前消費。超前消費可以帶動新的消費熱點,擴大市場需求,但是帶來更多的還是借貸行為。

二、研究背景

國內經濟迅速發展,產業轉型升級,互聯網技術進步的速度更是健步如飛,由此,網購應用而生。近些年來,隨著人們物質資料水平的提高,國家進入網絡信息化大數據時代,網購的人數日益增多,網上支付方式自然也呈現出一種多樣多元化的勢態,而由于傳統網銀付款的冗雜與繁瑣,其地位在信息化時代的背景下著實受到了一定程度的沖擊。于此同時,阿里巴巴旗下的支付寶與各銀行合作開發出便捷的支付方式則最先被人們接受和熟練運用。久而久之,隨著人們消費觀念的進步,信用卡的使用逐漸大眾化普遍化,正是考慮到這一點,一種“網絡信用卡”橫空出世—螞蟻花唄。此項支付方式是由螞蟻金服與支付寶合作完成的,支付方便快捷,簡單易懂,也為一些群體由于余額不足而引起的“賒購行為”提供了一個良好的緩解方式。

三、現狀分析

(一)調研與實證分析

1.樣本來源。本次調查主要分析河北省保定市數所高校大學生螞蟻花唄的使用情況,問卷設計合理,主要包括學生基本信息,學生超前消費的愿望,對螞蟻花唄的了解、需求及使用意愿等,共24道題組成。數據來源廣泛,包括了河北省的各大高校,覆蓋了從大一到研究生所有階段。同時根據問卷結果進行研究和探討。

2.大學生對螞蟻花唄了解與使用情況剖析。螞蟻花唄是支付寶針對超前消費人群特意推出的一款借貸板塊。該借貸途徑風險低、操作簡單、資金明細透明且全面,基本符合大學生超前消費的習慣。但是仍然有一些大學生不使用或根本不了解花唄,被調查者中使用螞蟻花唄的人數占60%,不使用螞蟻花唄的群體中22%的大學生對螞蟻花唄有一定的了解,僅有18%的人對螞蟻花唄不了解。由此可以看出,由阿里集團推出的借貸板塊螞蟻花唄因淘寶和支付寶的廣泛使用獲得了良好的群眾基礎,屬于大學生比較容易接受和放心使用的一種借貸選擇。同時螞蟻花唄還存在一定的潛在用戶,使用市場挖掘潛力大,前景具有一定的可預見性。

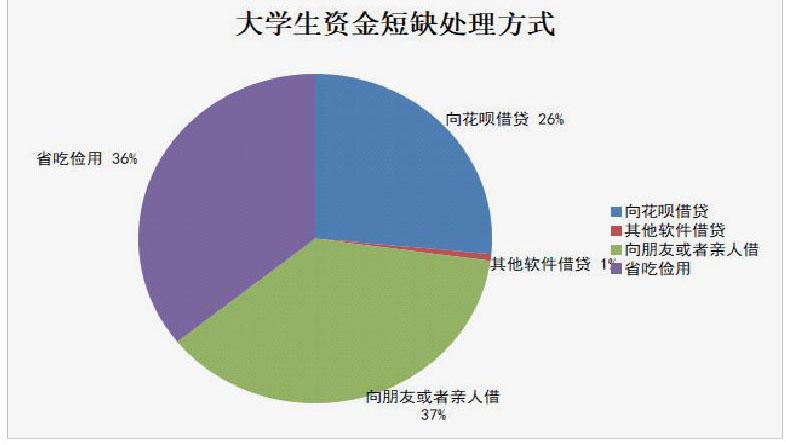

3.不同大學生資金短缺時的處理方式分析。

由于大學生對于新生事物的接受能力較強,再加上近年來互聯網金融時代飛速發展,網購成為一種標志性行為,大學生消費欲望旺盛但經濟條件不足已經成為司空見慣的現象。

通過對被調查者提出資金短缺(超前消費)時處理方式的分析,來更好地剖析螞蟻花唄的比重。螞蟻花唄作為阿里旗下的使用基數龐大的短期借貸途徑相較于其他借貸方式(如校園貸,個人貸)已經呈現碾壓的態勢,也可以預見,在接下來試圖進行短期借貸的大學生會形成一種慣性,優先選擇該途徑。

(二)螞蟻花唄發展現狀分析

由上一小節的分析我們可以對大學生對螞蟻花唄的使用態度和使用情況有一個基本的了解。隨著互聯網金融時代的飛速發展,新鮮事物越來越多,自由市場引起部分經濟過熱,國家進行宏觀調控的同時,也導致了大學生乃至到整個年輕人層面,都在面臨著“留不下存款,偶爾有余額”的問題。

就用途和實際效益而言,螞蟻花唄是現有消費金融領域的領先者,它的用戶覆蓋了大部分的網上購物消費者。這種賒銷的方式不僅刺激了網購者的消費需求,也增強了網購平臺的用戶黏性。它降低了信用消費的門檻。未來,線下場所的持續覆蓋將使其成為便利人們生活的一種常見支付方式。隨著人們消費水平的提高和信用消費習慣的養成,信用福利的整合得到了發展,芝麻信用將與支付方式攜手合作,形成最便捷的信用支付體系[2]。

四、螞蟻花唄類借貸軟件存在的問題

容易導致消費者形成不良的消費習慣。全國近1.7億的90后中,超過4500萬人開通了花唄。作為中國未來的希望,我們的年輕人正在掉入一個陷阱,一個以消費為核心的陷阱這個陷阱從量入為出變成超前消費,再到借錢消費,最后變成貸款支持貸款,年輕人陷入一個恐怖的循環,一個永遠無法擺脫的循環。

由表中看出弊大于利占很大部分,不得不說一些大學生保持了理性的思維,花唄的確助長了現代人消費的欲望。超前消費一旦成了習慣,欠債也就成了習慣,使用花唄人數的增加,無疑是債務的增加,越沒錢越渴望物質,越沒錢就越透支,這是一個死循環。其實借貸平臺“螞蟻花唄”的出現以及發展沒有錯誤,現在大學生超前消費的出現也沒有錯誤,但是軟件發展好壞的鑒定標準是利大于弊,對于花唄來說是幫助大學生樹立正確的消費觀。螞蟻花唄現在的確存在一定的問題,但也具有一定的修改空間,應該著重于遏制大學生無休止的借貸、負債,對一些超前消費形成習慣(借貸次數很多)的大學生采取提高利息甚至停止向其借貸的方式,讓花唄真正成為一種幫助人而不是慣養人的高品質產品。

五、借貸行為的對策與建議

(一)引導大學生樹立正確的消費觀念

前面已經有所了解,大學生消費觀、價值觀的改變不僅僅是因為現在的時代形勢所導致的,更重要的還是自身以及所處的環境因素,比如學校、家庭、同學方面。

大學生是一個思想容易受影響的群體,和上班族不同,大學生更容易沖動消費,容易集體消費,這都和所處的環境和心態有關系。所以首先,最重要的是大學生自身要有理性消費的意識,邁出理財、理性消費的第一步,在有了這種意識之后,才會采取行動自律,漸漸的形成理財慣性。如果想用好花唄,那么前提就是充分了解花唄,熟悉花唄的還款規則,以規避不能按時還款帶來的風險。我們既不鼓勵所有人一定要進行超前消費,也不完全否定超前消費,只要超前消費要在自己的能力范圍之內,可以避免在使用花唄的過程中進入惡性循環就可以;其次,學校教育這方面也要加強,據了解,學校對于理財和消費這部分的知識教授的很少。不能只有出現了校園貸的慘痛事件之后才知道采取措施,應該從一開始就去引導,防患于未然;家庭方面,家長更應該注重于監督孩子資金的流向,雖然大學生的活動更加自由,但是也要量入為出。

(二)針對不同的消費情況推出不同的借貸產品

借貸產品的推出應該以減輕惡性消費、減少超前消費為主,而不能借機去鼓勵大學生超前消費,最后導致還不清債款而一直分期的惡性循環。由此大學生在選擇借貸產品時應該有辨別性,而廠家在推出借貸產品時應該區分不同性質的消費者,只有合理劃分才能更加合理化。比如,對于一些不經常使用借貸產品,偶爾只是資金運轉不足才會選擇借貸的顧客,可以采取逐月減少的借貸額度制度以及鼓勵機制;對于一些由于重大事件發生才導致大手筆支出的顧客,可以設置單獨的借貸渠道;而一些經常借貸并且數額較大、存在分期行為的顧客,可以協助他設定每月目標,進而有效化解超前消費的不良習慣。

參考文獻:

[1]沈思佳,何磊.基于螞蟻花唄的大學生信用消費行為調查分析[J].時代金融,2017(18):260+268.

[2]蔣曉昆,王海霞,馬偉林.關于大學生消費行為的特征趨勢及電子商務對其消費觀的潛在影響研究[J].海峽科技與產業,2019(01):57-59.

[3]田風雪.大學生超前消費問題探討[J].教書育人,2006(32).

[4]黃少婷.羅美君.大學生對超前消費的認知現狀調查——以桂林地區為例[G].社會調查,2018(08).

[5]梁勝.超前消費制造新”負翁”[J].當代經濟,2004(03).

[6]王振宇.議螞蟻花唄使用意愿影響因素與改進措施[J].無錫商業職業技術學院學報,2018(02).

作者單位:河北農業大學