近代早期的國際競爭與財政動員:關于西荷與英法的比較研究

2020-03-23 13:34:36黃艷紅

史學集刊 2020年2期

摘 要: 在16—18世紀西方各國的競爭中,財政動員能力對競爭的走勢起著決定性的作用。財政動員主要包括稅收和公債兩個相互聯系的方面。考察尼德蘭革命期間的聯省共和國和西班牙、18世紀的英國和法國的財政史可以發現,各國的政治—社會結構對財政動員的效率產生了不同的影響,這體現在稅收體制的合理性和公債信用之上,而公債信用之優劣也直接反映在公債利率上。相比而言,英國與聯省共和國的政治制度使其稅收更具合法性基礎并提升了其公債信用,從而能夠更好地動員民間財政資源;西班牙和法國王權受制于其政治—社會結構,在國際競爭中受其低效的財政動員的拖累。

關鍵詞: 財政動員;國際競爭;公債;稅收

1673年,英國政治家威廉·坦普爾出版了一本關于荷蘭的著作,書中介紹了他對該國“力量與收入”之關系的認知。他認為在從前,國家的力量可以用可參軍的人口數量來衡量,但威尼斯和荷蘭改變了這種規則:它們的領土很小,人口不多,但憑借貿易得來的財富,它們可以雇傭士兵來保衛自己。他還提道:“負責征收和分配公共收入的官員由國家付薪,他們不敢以任何私人手腕敲詐自肥;任何持有公債券的人,就像持有現錢一樣可以隨時支取……這是最可靠的匯票。”①坦普爾點出了一個重要事實:荷蘭擁有健全的財稅體制和信用極佳的公債。學界認為,16世紀哈布斯堡王朝統治時期,尼德蘭發行的公債開啟了一場“金融革命”,它重新定義了尼德蘭的統治者與被統治者的關系,并對16世紀后期聯省共和國的生存、對共和國贏得為期80年的獨立戰爭發揮了關鍵作用。②荷蘭在這場斗爭中的對手西班牙卻表現糟糕:到17世紀40年代,王室未來五年的收入已經被抵押過兩次,公債本金償還已經終止,利息支付也有告停之勢,西班牙的財政崩潰迫在眉睫。③

1781年,美國獨立戰爭的硝煙尚未散盡,剛卸任的法國財政大臣雅克·內克在思考法國的財政困境時驚嘆于下述事實:英國的國土面積和人口數量都遠不及法國,但它竟能靠信貸來維持同法國的長期戰爭,這被當時人稱為“世界的奇跡”。④內克也希望在法國創造出同樣的信用奇跡。他認為英國的成功在于其政策的“公開性”:“英國信用強大的原因之一是……將財政狀況公之于眾……所有的放款人都了解收支比例。”⑤

內克為法國提出的重振信用的方案沒有成功。參閱黃艷紅:《法國舊制度末期的稅收、特權和政治》,社會科學文獻出版社2016年版,第265-273頁。但他像坦普爾一樣,指出了國際競爭中成功方的一個共同特點:健全的財政系統和公共信用體系。近些年來,我國學界業已注意到相關問題。楊大勇闡述了16—17世紀金融革命與荷蘭崛起之間的關系,張榮蘇的博士論文集中論述了近代英國的“財政革命”,熊芳芳則探討了法國舊制度末期財政危機的生成問題。楊大勇:《16—17世紀荷蘭的崛起與資本市場》,《史學理論研究》,2016年第1期;張榮蘇:《“財政革命”與英國政治發展研究(1660—1763)》,博士學位論文,南京大學,2014年;熊芳芳:《再論法國大革命的財政起源》,《史學月刊》,2018年第11期。在國際學界,以英國歷史學家理查德·邦尼為代表的一批學者,對歐洲中世紀和近代早期財政史和政治發展做過較為全面的研討。這里僅舉三部具有跨國視野的集體論著:Richard Bonney, ed, The Rise of the Fiscal State in Europe, c1200—1815, New York: Oxford University Press, 1999; Philip Hoffman and Kathryn Norberg, eds, Fiscal Crises, Liberty, and Representative Government, 1450—1789, Stanford: Stanford University Press, 2002;[英]理查德·邦尼主編,沈國華譯:《經濟系統與國家財政:現代歐洲財政國家的起源:13—18世紀》,上海財經大學出版社2018年版。熊芳芳教授對相關情況亦有介紹,參閱其論文《新財政史視域下法蘭西近代國家形成問題述評》,《歷史研究》,2018年第3期。不過現有的研究多以專章形式討論各國財政史,盡管不乏比較視角,但缺少從具體切入點的橫向比較研究。本文擬在這方面做一點嘗試。

坦普爾和內克皆提到,荷蘭和英國都依靠良好的公共信用增強了財政實力,最終在與對手的競爭中勝出,盡管以國土面積和人口等要素來衡量,它們的對手都更為強大。兩人都認識到,荷蘭和英國的信用使其能夠以較合理的代價調動雄厚的財政資源,為此本文擬以“財政動員”作為分析的核心概念。從實際操作層面看,財政動員既包括公債等籌款機制,也包括作為償債之擔保的稅收的征管。這些操作涉及各個方面和層級的權利關系,荷蘭和英國在財政動員方面的高效離不開它們的經濟、社會和政治條件,為揭示這一點,就需要以它們的競爭對手,即八十年戰爭期間的西班牙和18世紀的法國為比較對象。

八十年戰爭中荷蘭和西班牙:舉債的成敗及其根源

16世紀中期之后的一個多世紀中,很多歐洲人認為,聯省共和國(荷蘭省是其中最重要的成員,有時也以荷蘭代稱這個共和國)是歐洲最自由、最穩定的國家。它的人均稅負可能是全世界最高的,但這并沒有引起公民的普遍抱怨。當時歐洲其他國家財政危機頻發,但荷蘭的財政狀況卻很穩定。在八十年戰爭這樣的艱難時期,這不能不說是個奇跡。近代早期荷蘭的財政稅收狀況,參見Richard Bonney, ed, The Rise of the Fiscal State in Europe, pp309-326; Philip Hoffman and Kathryn Norberg, eds, Fiscal Crises, Liberty, and Representative Government, pp96-139; [荷蘭]馬爾滕·波拉著,金海譯:《黃金時代的荷蘭共和國》,中國社會科學出版社2013年版,第74-83頁。這個共和國自中世紀后期以來就是歐洲城市化和商業化程度最高的地區之一,民間有充足的流動資金,這為課征間接稅和借貸業務提供了空間。

聯省共和國成立之前,皇帝查理五世的財政赤字便已經催生出一系列新舉措。尼德蘭革命爆發時,這個地區的17個省構成一個松散的同盟,由駐扎在布魯塞爾的哈布斯堡總督治理,并由尼德蘭三級會議協調,但各省議會有較大的自治權。根據歐洲的傳統,哈布斯堡君主應該“自食其力”,Philip Hoffman and Kathryn Norberg, eds, Fiscal Crises, Liberty, and Representative Government, p98; Jonathan Israel, The Dutch Republic:Its Rise, Greatness, and Fall, 1477—1806, Oxford: Clarendon Press, 1995, pp285-289不過他可以獲得名曰“請貢”(bene)的收入,但這需要尼德蘭三級會議的同意,這筆收入和君主在當地的領地收入構成“常規”收入,而貸款和臨時性捐稅被視為“非常規”收入。關于尼德蘭革命前低地國家的財政史,參閱Richard Bonney, ed, The Rise of the Fiscal State in Europe, pp281-309這種劃分在實際的財政管理中并不一定被嚴格遵守,但它在近代早期歐洲各國很常見。關于這種區分的源頭,參閱理查德·邦尼主編:《經濟系統與國家財政:現代歐洲財政國家的起源:13—18世紀》,第27-30頁。

進入16世紀后,哈布斯堡帝國的戰爭讓尼德蘭的常規收入捉襟見肘,為彌補虧空,尼德蘭三級會議開始以年金形式發行公債,以常規收入作為擔保,此舉很快就成為籌集資金的快捷渠道。值得注意的是當時公債的利率:16世紀初,三級會議的永續年金年利為625%,終身年金稍高,這在當時是相當廉價的借款。相比之下,尼德蘭的哈布斯堡政府的貸款年息高達12%~22%,因為它的違約風險很高。但三級會議的信用更好,有可靠的收入為抵押,是一種更為安全的投資。然而對三級會議來說,出售年金固然可以在短期內籌集到大筆資金,但年金構成一筆長期債務,每年須以常規收入償付利息,當稅收不足時,必然存在違約風險。到1531年,荷蘭省償付利息的款項已達到常規收入的六成。因此,為維持公債的健康運營就必須以加征稅收為擔保。1542年,哈布斯堡政府提議各省議會發售新年金,隨后各省開始自行采取新的融資措施。在荷蘭省,新年金以向啤酒和葡萄酒征收的消費稅及一種土地稅為擔保,這次是由省議會、而非三級會議負責征收用于償付年金利息的稅收,從而強化了省議會的信用地位。Philip Hoffman and Kathryn Norberg,eds, Fiscal Crises, Liberty, and Representative Government, pp100-101以新的稅收、尤其是對商品征收的消費稅為擔保發行年金公債,是近代早期歐洲財政史的一大創舉。很可能是荷蘭發明了消費稅(excise)一詞。馬克·格林格拉斯:《基督教歐洲的巨變:1517—1648》,第668頁。與此同時,省議會通過發行公債和征收新稅而獲得了越來越大的財政自主權,因為只有通過它們,尼德蘭人才愿意購買年金并繳納稅收。Philip Hoffman and Kathryn Norberg, eds, Fiscal Crises, Liberty, and Representative Government, p102

當哈布斯堡對尼德蘭施加越來越大的財政壓力時,當地人的獨立傾向增強了。哈布斯堡總督阿爾巴公爵試圖在尼德蘭強征新稅是引發尼德蘭起義的重要原因。Jonathan Israel, The Dutch Republic:Its Rise, Greatness, and Fall, pp155-168尼德蘭人覺得,王室繞過省議會和三級會議征收永久性捐稅,是對其傳統自由和特權的侵犯。在1586年出版的一份小冊子中,阿姆斯特丹的一位職員強調:“國王或君主沒有權利……對其臣民課稅,除非得到作為國家的共治者的各邦的明確贊同。”統治者應恪守其尊重傳統和特權的誓約,而眼下尼德蘭的君主正試圖剝奪臣民“所有的財產,剝奪他們的權利和特權”。EHKossmann and AFMellink, eds, Texts Concerning the Revolt of the Netherlands, London: Cambridge University Press, 1974, pp267-269

捍衛傳統自由和權利,是聯省共和國成立時的根本原則。1579年的《烏得勒支條約》可以被視為共和國的憲法,Philip Hoffman and Kathryn Norberg, eds, Fiscal Crises, Liberty, and Representative Government, p106在它宣布尼德蘭北方各省結成“更緊密的聯盟”時強調,盟約本身并不意味著“對各省、各城鎮居民的權利、習慣、法律、特權和優良的習俗等有任何損害”,相反是要維護這些傳統權利;條約第五條規定,為支付共同的防御開支,各省同意“以全體一致和共同的基礎”征收商品稅,其用度和增減必須得到“一致的許可”。EHKossmann and AFMellink, eds, Texts Concerning the Revolt of the Netherlands, pp165-173這些表述意味著,各省的獨立沒有因為聯盟的成立而受到削弱。中央財政支出絕大部分是由各省分攤的,直到1641年,盡管中央財政已經有來自統一關稅的收入,但各省上繳的收入仍占總額的80%以上,Richard Bonney, ed, The Rise of the Fiscal State in Europe, p317荷蘭省認繳的比例始終在50%以上。Jonathan Israel, The Dutch Republic:Its Rise, Greatness, and Fall, p286

聯省共和國與西班牙的戰爭發生于軍事革命的大背景下,軍事行動的代價越來越高。

Geoffrey Parker, The Military Revolution: Military Innovation and the Rise of the West, 1500—1800, Cambridge: Cambridge University Press, 1996, pp61-641568年,共和國的戰爭預算為290萬盾,17世紀30年代年均軍費已達2200萬盾,其中荷蘭和澤蘭兩省提供了全部經費的70%,而荷蘭一省又占58%。1600年,荷蘭省通過資本市場融資500萬盾,1620年總額增至約2000萬盾,1648年戰爭結束時,荷蘭省通過資本市場借款高達125億盾。楊大勇:《16—17世紀荷蘭的崛起與資本市場》,第117頁。1641年左右,共和國開支的近九成用于軍費。沒有這種貸款,共和國不可能在八十年戰爭中堅持下來,因為稅收根本不能滿足需求(1640年,荷蘭省的總收入約1000萬盾Richard Bonney, ed, The Rise of the Fiscal State in Europe, pp312-320),缺口只能依靠公債來彌補。

獨立之后,尼德蘭各省的財政地位更為穩固,省議會是財稅方面的主權者,可以自主決定對公民課稅并發行公債。共和國相對松散的組織架構維系著各省公眾對公債的信心。在這個工商業地區,財產權占有絕對優先地位,契約關系具有神圣地位,債權人的利益總是被優先考慮,這尤其體現在荷蘭各城市的憲章中。Philip Hoffman and Kathryn Norbert, eds, Fiscal Crises, Liberty, and Representative Government, pp111-112這種法治環境不僅可以解釋尼德蘭人反哈布斯堡統治的原因,也可以理解共和國何以有強大的財政動員能力。

共和國成立初期,戰爭形勢不明朗,借款利率一度走高,荷蘭省發售的年金公債利率高達833%,但隨后一路下跌,八十年戰爭結束時已跌至5%,一百年后更低至25%。公債的低利率意味著投資收益低,但投資者仍然大量購買,因為這是一種安全、穩定的收益。對政府來說,低利率意味著可以更好地控制借款成本。關于公債利率的研究,參閱[日]富田俊基著,彭曦等譯:《國債的歷史——凝結在利率中的過去與未來》,南京大學出版社2011年版。就整個共和國而言,盡管債務總額不斷攀升,但償債開支直到18世紀都在可控范圍內,危機直到法國大革命時才到來。Richard Bonney, ed, The Rise of the Fiscal State in Europe, pp315-319公眾的信心來源于對政府償付能力的信任,而后者又基于稅收收入的穩定。這方面荷蘭省可以作為一個樣本,其他省的制度與它出入不大。Philip Hoffman and Kathryn Norbert, eds, Fiscal Crises, Liberty, and Representative Government, p11918世紀以前,該省稅收最大的特征是消費稅占據主導地位,消費稅和關稅一起構成間接稅,在1640年的稅收總額中所占的比例超過七成,而直接稅(包括土地稅和房產稅)只略微超過20%。17世紀的評論者就已經注意到荷蘭稅制的特點,并認為對商品征收消費稅更為可取。Richard Bonney, ed, The Rise of the Fiscal State in Europe, pp319-320威廉·坦普爾有段知名的評論:荷蘭“主要的資金來源是消費稅和關稅……在阿姆斯特丹的小飯店里,吃一盤魚,配點常見的調料……就得付三十幾種消費稅”。William Temple, Observations upon the United Provinces of the Netherlands, p251這表明荷蘭充分利用了其發達的商業和服務業。

消費稅的繁多并不意味著稅收的專斷,相反,征稅是經過議會漫長的磋商和妥協后做出的決定。在本文考察的時代,荷蘭省議會幾乎沒有一天不討論財稅問題,對某一事項的討論有時會拖延幾個月。Philip Hoffman and Kathryn Norbert, eds, Fiscal Crises, Liberty, and Representative Government, p120這種方式看似效率不高,而且居民的稅收負擔十分沉重,但這里竟然沒有發生17世紀歐洲其他地區那樣的抗稅暴亂,這表明議會制賦予財政動員的合法性收到了成效。

八十年戰爭期間的西班牙在西歐具有支配性的影響力。但在財政史方面,西班牙最引人矚目的是周期性的破產:分別發生在1557年、1560年、1575年、1596年、1607年、1627年、1647年……。每次破產都意味著政府單方面終止支付短期債務,并強行以較低的利率重組這類債務。頻繁的破產表明西班牙的財政健康存在嚴重問題,進入17世紀后,這一弱點隨著經濟的全面衰退而更顯突出。關于17世紀西班牙的衰落,國內學界很少關注,這里僅提供一點英語學界的相關信息。20世紀60—80年代,《過去與現在》雜志曾刊發過相關主題的幾篇論文:JHElliott, “The Decline of Spain,” Past and Present, No20 (1961), pp52-75; Henry Kamen, “The Decline of Spain: A Historical Myth?,” Past and Present, No81 (1978), pp24-50; JIIsrael, “The Decline of Spain: A Historical Myth?,” Past and Present, No91 (1981), pp170-180; Henry Kamen, “The Decline of Spain: A Historical Myth?: A Rejoinder,” Past and Present, No91 (1981), pp81-1851994年,各國學者以新的視角集中探討了17世紀卡斯蒂爾的危機:AAThompson and Bartholomé Yun Casalilla, eds, The Castilian Crisis of the Seventeenth Century:New Perspectives on the Economic and Social History of Seventeenthcentury Spain, New York: Cambridge University Press, 1994

財政困境當然不是西班牙最終承認聯省共和國獨立的唯一原因,但無疑是最重要的原因之一。軍事史專家杰弗里·帕克對尼德蘭戰爭的研究便揭示了這一點。1575年,西班牙國王菲利普二世下令凍結一切債務支付,此舉沉重打擊了對尼德蘭的軍事行動,因為西班牙軍隊仰賴銀行家的貸款采購物資,破產法令讓銀行家們停止了放款。西班牙總督悲嘆:“破產法令的打擊太沉重,這里的交易所中沒有人再有信心……我一個子兒也籌不到……全部的軍事行動都將癱瘓……如果能將破產推遲三個月,我肯定能夠收復澤蘭其余地區,甚至其他各省。”Geoffrey Parker, The Army of Flanders and the Spanish Road, 1567—1659: The Logistics of Spanish Victory and Defeat in the Low Countries Wars, Cambridge: Cambridge University Press, 1972, pp234-235

當然,破產并不意味著西班牙完全喪失了財政資源。破產往往是政府重組債務的機會。Philip Hoffman and Kathryn Norbert, eds, Fiscal Crises, Liberty, and Representative Government, pp160-161西班牙政府在重組債務時降低利息的做法,也是當時的聯省共和國采用過的。Geoffrey Parker, The Army of Flanders and the Spanish Road, p266西班牙財政真正的弱點在于周期性的頻繁破產,由此引發的信用危機導致隨后的財政動員代價越來越高。西班牙財政的主要支出也是軍費。從16世紀末到1640年,政府開支90%左右花在了軍事方面。Philip Hoffman and Kathryn Norbert, eds, Fiscal Crises, Liberty, and Representative Government, p156在西班牙帝國的財政體系中,卡斯蒂爾占有核心地位,猶如荷蘭對于聯省共和國。在整個尼德蘭戰爭期間,西班牙軍隊收到的資金大約有80%(甚至更多)來自卡斯蒂爾。Geoffrey Parker, The Army of Flanders and the Spanish Road, pp231-263因此論者在討論16—17世紀西班牙的財政危機時多聚焦于卡斯蒂爾。

在尼德蘭戰爭爆發之前,西班牙已經因為卷入戰爭而債臺高筑。但在當時,政府負債是正常現象。有學者認為,皇帝查理五世(1516—1556年為西班牙君主)在財政事務上相對成功,他很明智地將一半以上的常規收入作為信貸擔保,用于支付債權人的利息。貸款的方式有兩種,一種是須在規定期限內償還的短期貸款,稱為阿先多(asiento),一種是以財政收入為擔保發行的長期公債,稱霍羅(juro)。但政府在債務方面的爽約最終造成了巨大麻煩,因為延期還貸的做法加重了借貸成本:尼德蘭戰爭前三十年中,實際借款成本由630萬杜卡特增加到1440萬杜卡特,利息支出也隨著借款額不斷攀升。1556年菲利普二世繼位時,全部王室常規收入都已不足以支付公債利息。這就是他繼位之初連續發生兩次債務止付的背景。尼德蘭戰爭爆發后,政府于1573年決定通過短期借款籌措戰爭經費。但計劃中的稅收沒有足額進賬,新債舊債的擠壓最終導致1575年的第三次財政破產,這次破產導致尼德蘭的戰事遭受重大挫折。另一方面,政府的債務止付導致新一輪破產浪潮,波及西班牙國內外的眾多銀行家。Richard Bonney, ed, The Rise of the Fiscal State in Europe, pp206-213

但破產也提供了重組債務的契機。政府會與債務人重新談判,以便以較低的利率整理短期流動債務,通常的理由是它們具有高利貸性質,然后以長期公債(霍羅)替代之,因利率降低而節省的收入則用于新的短期貸款的擔保。Philip Hoffman and Kathryn Norbert, eds, Fiscal Crises, Liberty, and Representative Government, p161將短期債務轉換成利率更低的長期公債,有利于緩解政府的壓力,但這仍需要穩定的稅收來支付長期公債的利息,后者會隨著公債總額的增加而攀升。1596年的破產過后,短期債務轉換成長期債務導致后者的總額增加21%,利息開支隨之增長,到1598年,王室的全部常規收入都被用來償付債務,可支配收入只剩下來自美洲的財寶。Richard Bonney, ed, The Rise of the Fiscal State in Europe, pp214-215

1621年尼德蘭戰爭重啟時,西班牙政府舉借了大筆短期貸款,1623年達到創紀錄的1240萬杜卡特。四年后政府再次宣布債務止付。這次破產是西班牙財政史上的一個轉折點。長期投資卡斯蒂爾公債的熱那亞金融家開始退出這一風險性很高的業務,王室的短期借款能力被嚴重削弱。1633年,政府克扣債權人的利息高達1600萬杜卡特,嚴重打擊了西班牙公債的行情。到17世紀80年代,霍羅的實際利率高達近20%,只能賣到其年收益的5~6倍。這個價格只相當于一個世紀前的1/3左右。Philip Hoffman and Kathryn Norbert, eds, Fiscal Crises, Liberty, and Representative Government, p164這表明,政府的財政動員能力隨著其信用的下降而大為削弱。

從根源上說,信用危機是收支不平衡引發的,因此有必要對卡斯蒂爾的稅收系統做簡單的分析。總體來說,這是一個不公平的低效體制。卡斯蒂爾的收入也有常規和非常規之分,常規收入被視為公債的主要擔保。從憲法角度來看,王室可支配的收入可分為幾類:國王可以自由支取的“王家捐稅”、須征得議會或教廷許可的讓渡性稅收,以及以權益交換得來的收入。對于王家捐稅,王室不是自己派員征收,而是將征稅業務外包給承租人,或者由集體納稅人(如城市)以商定的數額一次性支付。這樣做有兩方面的好處:王室沒有專業的稅務人員,包稅制或一次性付款可以省去組建專業稅務機關的麻煩;包稅商和集體納稅人,可以憑自己的收入而成為王室的借款中介。Philip Hoffman and Kathryn Norbert, eds, Fiscal Crises, Liberty, and Representative Government, pp154-155法國舊制度時代也有類似的操作。但顯然,這種復雜的信用關系限制了制度改革的空間,尤其是難以撼動包稅機構和集體納稅人的特權。

在本文考察的時段,王室與議會圍繞讓渡性稅收的博弈是最引人矚目的篇章,因為增加由議會批準的非常規收入是走出財政危機的必由之路。1590年,議會同意未來六年向國王提供800萬杜卡特,這就是所謂的“百萬賦”。此舉最初只是應急措施,但它越來越有從非常規轉為常規的趨勢,因為此后國王不斷提出要求,這與18世紀法國的一系列稅收新政有類似之處。到1620年,這筆錢已成為卡斯蒂爾財政收入的主要進項。不過,百萬賦的征收和撥付是由議會控制的,而議會又將這項工作分解到各省,各省則由省府所在的城市負責,因此這一重要稅收的征管具有高度的地方主義色彩。這是當時西班牙政治和行政體制中盛行的個別主義或特殊主義(particularism)的典型反映:每個地區和每個階層都擁有相對獨立的行政權力,都強調自己歷史悠久的獨特利益,即特權,但這種利益被視為它們的“自由”。Philip Hoffman and Kathryn Norbert, eds, Fiscal Crises, Liberty, and Representative Government, pp181-225將特權視為自由同樣是舊制度時代法國社會的典型特征。黃艷紅:《法國舊制度末期的稅收、特權和政治》,第50-51頁。由于缺少集中統一的稅務機構,百萬賦的征管和撥付完全由各城市把持,結果每年上繳給王室的收入幾乎不到實際征收額的1/4。而且,掌握城市議會的貴族們盡力將稅收負擔轉嫁給平民。Richard Bonney, ed, The Rise of the Fiscal State in Europe, pp214, 223

像一個世紀后的法國國王一樣,17世紀的西班牙也曾動員特權階層向國庫繳納更多的錢,并導致貴族階層的抵制。Philip Hoffman and Kathryn Norbert, eds, Fiscal Crises, Liberty, and Representative Government, pp201-208這場斗爭有可能向兩個方向發展:要么國王確立普遍和相對平等的集權化稅制,要么是貴族更加積極地投身政治,建立以議會為中心的立憲體制。但17世紀后期西班牙走上了第三條道路。與英國議會不同,卡斯蒂爾議會并非一個強有力的憲法機構,從法理上說,它并非王國的代表,而是各城市的代表,18個城市在議會內享有投票權,國王與議會的博弈就是與各城市的博弈。在這種政治結構下,王室的財政困境進一步推動了行政管理的地方化。17世紀60~70年代,為了省去議會監管的麻煩,王室直接要求城市納稅。但這也意味著國王需要接受城市開出的條件,讓后者獲得更大的自主權。Richard Bonney, ed, The Rise of the Fiscal State in Europe,pp223-224這就導致卡斯蒂爾財稅制度的碎片化。另一方面,為了籌錢而大量出售各種職位(包括貴族頭銜和市鎮議員資格),讓本已破碎的行政管理體制更加混亂,因為各地在操辦這種業務時都會自行其是。17世紀中后期西班牙經歷了“再封建化”,中央機構的國家治理日益碎化并分散到地方權威手中,行政管理也日益私人化。這些都是國家功能全面退化的標志。Philip Hoffman and Kathryn Norbert, eds, Fiscal Crises, Liberty, and Representative Government, pp217-222

16世紀是卡斯蒂爾的經濟擴張期,隨后是一個世紀的衰退。海外貿易在16世紀末陷入困境;對王室的國際支付舉足輕重的貴金屬進口在1590年達到頂峰,50年后開始顯著下降。Philip Hoffman and Kathryn Norbert, eds, Fiscal Crises, Liberty, and Representative Government, pp150-152因此,西班牙與聯省共和國的戰爭發生在西班牙經濟盛極而衰的背景之下。杰弗里·帕克認為,西班牙在尼德蘭的失敗歸根結底是政治方面的,它無法動員必要的資源來應付這場戰爭,并同時在其他戰線上采取行動。1623年,西班牙國王的一位顧問說,尼德蘭戰爭“完全毀了這個君主國”。帕克不同意這個看法,認為摧毀西班牙帝國的是17世紀中葉同法國的戰爭。但他承認,尼德蘭戰爭讓這個帝國的弱點暴露無遺。Geoffrey Parker, The Army of Flanders and the Spanish Road,p267

18世紀的英法競爭:財政動員與政治體制

歷史學家約翰·希萊有過一個說法,從17—18世紀之交到18—19世紀之交,英國和法國始終處于激烈的競爭和沖突狀態,這可以視為“第二次百年戰爭”。John RSeeley, Expansion of England, London: Macmillan, 1883, pp28-29在貫穿整個18世紀的英法競爭中,法國敗多勝少。美國獨立戰爭看起來是法國一次成功的復仇,但由此引發的財政危機卻成為大革命的直接誘因。戰爭是影響18世紀英國和法國的政府信用與稅收體制的關鍵要素。政府戰時對借貸的依賴越來越明顯。在奧地利王位繼承戰爭、七年戰爭和美國獨立戰爭中,英國通過貸款籌得的資金分別占戰爭總開支的85%、81%和100%,法國相應的數字為28%、65%和91%。對法國而言,路易十五和路易十六時代的四次戰爭中,政府開支一般比正常年景高出50%~70%,Michel Morineau, “Budget de lEtat et gestion des finances royales en France au dixhuitième siècle,”Revue Historique, No264 (1980), pp289-336每次戰爭都迫使政府求助于非常規收入,如開征新稅、舉債、出賣官職等。七年戰爭和美國獨立戰爭影響尤其大。據估算,法國為七年戰爭花費了1325億利弗爾,由于政府的債務政策失當,導致財政狀況難以好轉。James Riley, The Seven Years War and the Old Regime in France, the Economic and Financial Toll, Princeton: Princeton University Press, 1986, pp138, 162但學界幾乎一致公認的是,法國介入美國獨立戰爭是導致其財政崩潰的最直接的根源。筆者所見只有一個學者持不同意見:Robert DHarris, “French Finances and the American War, 1777—1783,”pp233-258為了給在北美的戰事提供資金,1776年底走上法國政治舞臺的日內瓦銀行家雅克·內克采取了一項被后人詬病的政策:在不開征新稅的前提下,通過大舉借債來維持戰爭開支。

與西班牙的情況類似,法國王室長期通過地方三級會議、市政機構、宗教團體等中間機構來籌措長期貸款,它們的信用要比國王好,利息較低。但王室還借了大量利息過高的短期債務。內克在任期間共借新債53億利弗爾,政府每年的債務開支為4440萬利弗爾,考慮到當時的經濟增長率和通常的債務利息,這樣的負擔過于沉重。如果當年的收入不足以應付這些支出,那就必須舉借新債,但這又產生新的開支,財政危機就是由這樣的連鎖反應造成的。卡隆擔任財政總監期間(1783—1787)所借的新債超過6億,每年新增債務開支4500萬。ENWhite, “Was There a Solution to the Ancien Régimes Financial Dilemma ?” The Journal of Economic History, Vol49, No3(Sep1989),pp558-562他們的債務政策中最受非議的是終身年金,其年息高達8%~10%。1777—1788年間法國發行的終身年金公債總額為776億,每年為此付出的利息為7000萬左右,Georges VTaylor, “The Paris Bourse on the Eve of the Revolution, 1781—1789,” The American Historical Review, Vol67, No4 (July 1962), p963到大革命前夕,政府收入的一半以上須用于償付債務。Marcel Marion, Histoire financière de la France depuis 1715, Paris: Librairie ARousseau, 1919, Tome 1, pp459-460實際上,法國在美國獨立戰爭中的花費沒有七年戰爭大,估計約為10億,Robert DHarris, “French Finances and the American War, 1777—1783,” p236它之所以會帶來災難性的打擊,主要原因在于上述兩點:在沒有增加稅收保障債務開支的情況下大量舉債;新債務,尤其是短期借貸的代價太高。

第一點應該從當時的政治形勢來理解。開征新稅勢必遭到以巴黎高等法院為代表的反對派勢力的抵制,因為國王的稅收法令需要得到他們的認可。七年戰爭期間,國王的增稅政策曾引發嚴重的政治危機,這種經歷致使任何一位財政大臣對加稅的舉措都心有余悸。黃艷紅:《法國舊制度末期的稅收、特權和政治》,第169-223頁。 再就是借款利息問題。關于法國王權的信用,美國學者戴維·賓評論說,其根本缺陷在于長期貸款的不足,這是制度本身導致的結構性缺陷。絕對權力固然使國王在某些方面顯得非常強大,但這并未使他成為守信用的人。雖然從16世紀起國王就開始發行公債,但他們在遇到財政壓力時,經常會推遲支付利息,降低利息,甚至會削減本金。由于沒有類似英國議會和荷蘭省議會這樣的保護投資者的機構,法國王權借款的利息自然就會抬高,由此造成高利息—賴賬—高利息的惡性循環。David DBien, “Old Regime Origins of Democratic Liberty,” in Dale Van Kley,ed, The French Idea of Freedom:The Old Regime and the Declaration of Rights of 1789, Stanford: Stanford University Press, 1994, p40僅1715—1770年期間,法國就發生了5次債務違約。富田俊基:《國債的歷史——凝結在利率中的過去與未來》,第126頁。這類措施雖然能暫時緩解財政壓力,但也勢必累及政府信用。1764年底,法國駐荷蘭大使報告說,在政府宣布降低公債利息后,荷蘭投資人不惜折價變賣法國公債而投資于英國國債,Marcel Marion, Histoire financière de la France depuis 1715, Tome 1, pp238-239顯然,法國在國際信用競爭中落敗了。在舊制度下,一些中間團體的信用比國王好,所以國王喜歡通過它們借錢,但代價是團體特權的強化,David Bien, “Office, Corps, and a System of State Credit: The Use of Privilege under the Ancien Régime,” in Keith MBaker, ed, The Political Culture of the Old Regime, Oxford: Pergamon Press, 1987, pp89-114這與前文西班牙的情況類似。

當時法國人已經注意到王室在信用方面的弱勢。七年戰爭期間,國王因開征新稅而與高等法院發生沖突,并在輿論中引發騷動。財政大臣評論說,對政府的激烈批評“在人民頭腦中引發可怕的騷動……這只會對我們的敵人有利”,由此造成的后果是,德國、荷蘭和瑞士的銀行家們寧愿借錢給英國。Marcel Marion, Histoire financière de la France depuis 1715, Tome 1, p20從財政動員的角度看,政治不穩定影響政府信用,但這種不穩定根源于公眾對稅收政策合法性的質疑,這與荷蘭的情形很不一樣:法國的稅收不是經過代議機構的長期協商制定,而是“朕的意志”要求其臣民接受的,但到此時,“朕的意志”已經不足以說服國民了。換言之,法國的稅收沒有荷蘭那樣廣泛的民意基礎。法國人還開始從政治因素來思考當時英法競爭的態勢。有人指出,法國缺少一個像英國議會那樣強大的代表機構來擔保王室債務并使其國家化;1771年6月,一份小冊子便提出了類似的原則,以恢復“公共信心”并解決財政危機。Thomas MLuckett, “Crises financières dans la France du ⅩⅦIe siècle,” Revue dhistoire moderne et contemporaine, Tome 43, No2 (AvrilJuly 1996), p291

甚至國王的政治對手、司法機構的穿袍貴族們也認識到了這一點,可以以1763年9月普羅旺斯高等法院的諍諫書為證。這篇長達170余頁的文件一開始就告誡國王:“明智和公開的措施根本不會損害信用。相反,公開性對信用造成的損害肯定比不上神秘性……固執的神秘性剝奪了所有信心。”“Remontrances du Parlement dAixenProvence au Roi,”Septembre 1763, K707No76, Archives Nationales, Paris這是當時法國社會某種普遍意識的反映:財政不應該是國王的秘密,它是公共事務。早在半個世紀之前,圖盧茲高等法院就要求國王公布賬目,而到七年戰爭結束時,魯昂高等法院要求“國王陛下應將王國的收入和開支……提交它的高等法院”;Arnaud Decroix, “Les parlements, la réforme fiscale et lopinion publique dans les dernières décennies de lAncien Régime”, Parlement(s), Revue dhistoire politique, No15 (Jan2011), p1011768年,巴黎稅務法院也在關于軍役稅的呈文中稱,“每年公布最詳細切實的稅款數目”是所有機構登記審核稅務法令的必要條件。Mémoires pour servir à lhistoire du droit public de la France en matières dimpts, Bruxelles, 1779, p269 民間的輿論則直接把國王與民族對立起來。1761年,一份在荷蘭出版的小冊子匿名建議設立“民族金庫”(trésor national),它應與“國王的金庫”( trésor royal)分離,因為“在法國,所有公共信心的最大暗礁在于,全部權力掌握在國王手中,他的意志是國家所有開支和信用的唯一裁決者……當他……不再能支付國家開支和償還債務時,這些債務責任必要時會暫停履行,甚至會被削減或取消”。Mémoire pour la libération des finances, Amsterdam, 1761, pp4-5

這類言論都涉及一個核心問題:王國政治建設的滯后影響了其財政動員的合法性基礎及其效率。戴維·賓在談到18世紀英法兩國的差異時指出,David DBien, “Old Regime Origins of Democratic Liberty,” pp31-39英國存在一個全國性的代議機構,精英階層有著廣泛的政治參與,稅收和信貸出自議會,還有很重要的一點:英國有產者階層稅負很重,這與他們對自由獨特的理解方式有關;最后,英國對國家和民族共同體的認同很早就已存在,但法國的情況很不一樣。它沒有全國性的代議機構,統一民族國家的觀念發展滯后,地方精英更多地忠誠于本省的傳統;PMJones, Reform and Revolution in France, The Politics of Transition, 1774—1791, Cambridge: Cambridge University Press, 1995, pp12-49法國的有產者階層普遍享有或希望享有免稅權,自由的基礎是基于形形色色的傳統特權——這些情形再次與西班牙類似。

與西班牙和法國相比,近代早期英國人對于自由觀念的理解的確是非常獨特的。中世紀的英國人理解的自由,也是各種排他性的特權或豁免。但16世紀末,英國人逐漸在談論臣民的“單數自由”,也就是將全體國民理解為享有普遍權利的共同體。1610年,一位律師在議會發言中抨擊王權的稅收政策時,便闡發了這種單數自由的含義:他認為國王的稅收不合法,是因為它們威脅“每一個英國人對土地和物品的權利”。Philip Hoffman and Kathryn Norbert, eds, Fiscal Crises, Liberty, and Representative Government, pp59-60這與前引1586年阿姆斯特丹的那份小冊子的精神是一致的,它們都在君主權威面前捍衛個人權利和自由。但這一演講中的自由更具有明確的全民性,它適用于所有英國人。這種普遍的國民權利和自由觀念,是舊制度時代的法國和17世紀的西班牙的政治生活中所缺少的。可以說,英國人對自由概念的普遍化,比法國早了近兩個世紀。參閱黃艷紅:《革命話語與概念的初現:法國舊制度末期關于稅收特權問題的論辯》,《世界歷史》,2017年第6期。比較一下前引1763年普羅旺斯高等法院的那份諍諫書就能發現這一點。當地的法官們雖然指責國王的財政缺乏公開性,但當他們援引“古老的憲法”為自由辯護時,強調的是“普羅旺斯的稅收同意權”,而且認為該地區應該維持原來的特權地位,不能與法國其他地區采用統一的稅制。“Remontrances du Parlement dAixenProvence au Roi,”Septembre 1763, K707N76, Archives Nationales, Paris因此他們口中的自由只是局限于普羅旺斯,而不是面向全體法國人。

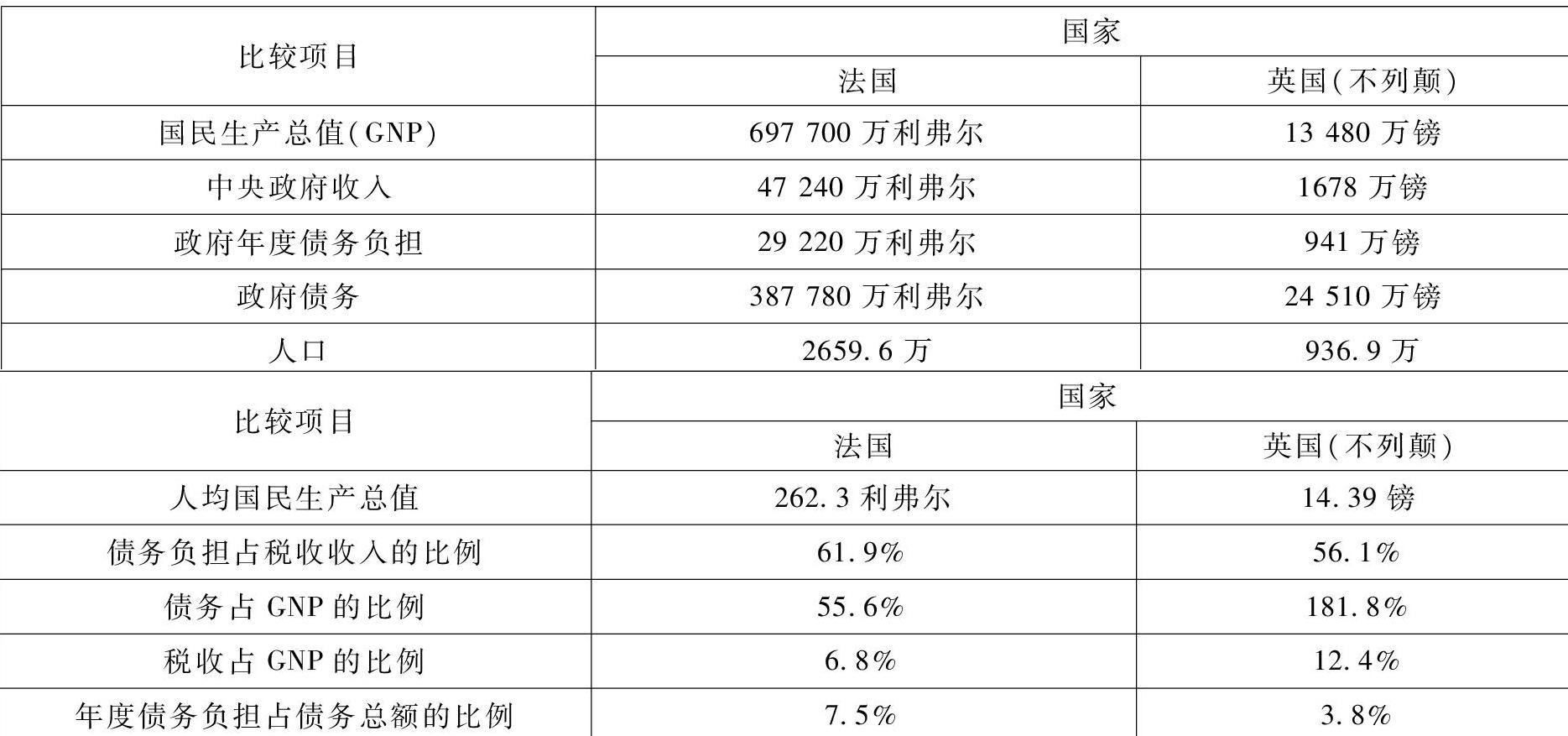

但從經濟條件來說,18世紀的英法兩國都有相對發達的工商業,都可以通過稅收和信用來動員這些資源。David DBien, “Old Regime Origins of Democratic Liberty,”pp28-33但兩國政治格局的不同極大地影響了它們財政動員的效率:在法國,1788年政府貸款的成本約為75%,英國為38%,David RWeir, “Tontines, Public Finances, and Revolution in France and England, 1688—1789,” The Journal of Economic History, Vol49, No1 (Mar1989), pp95-124而且荷蘭的投資者也樂于借錢給英國。總體而言,大革命前法國的債務和人均稅負都比英國輕。美國學者韋爾曾就兩國1788年時的債務、稅收和經濟實力做過比較,列表如下:1726年后,英鎊對利弗爾的比價穩定在1∶23左右,參見Yves Leclercq, Histoire économique et financière de la France dAncien Régime,Paris: Armand Colin, 1998, p141

法國在北美戰爭中的消耗也遠比英國輕,不到后者的一半。誠然,英國的人均收入比法國高31%,David R.Weir, “Tontines, Public Finances, and Revolution in France and England, 1688—1789,” pp.99-100.但法國的人口接近英國的三倍。然而,盡管法國有雄厚的國力,但在危機時刻,王室卻無法有效地調動社會資源,無法以較為合理的條件取得投資人的貸款,甚至不敢開征新稅以擔保這些債務。這表明,看似強大的政府權力和發達的經濟還不足以構成贏得國際競爭的充足條件。英國財政動員的成功反襯出法國在制度上的落后。與英國的議會體制相比,法國的絕對主義王權在對一個相當發達的現代商業社會進行財政動員時,已經明顯表現出其競爭上的劣勢。

下面考察英國的情形。實際上,18世紀法國財政的許多難題,17世紀的英國也一度面臨過。但英國從復辟王朝到18世紀上半葉的一系列改革最終避免了財政混亂和信用危機。這些被稱為“財政革命”的措施可以歸結為以下幾點:議會財政權的確立、中央財政管理機構的發展、長期國債制度的完善和公債信用的提升。

光榮革命前英國王權的收入也有常規與非常規之分。

Richard Bonney, ed., The Rise of the Fiscal State in Europe, pp.19-100; Philip Hoffman and Kathryn Norbert, eds., Fiscal Crises, Liberty, and Representative Government,pp.7-15.需要議會批準的稅收通常歸為非常規收入。早在13世紀,議會就享有對某些直接稅的批準權。但與國王直接掌控的常規收入相比,議會對王國的財政影響力相當有限。詹姆士一世和查理一世時期,議會批準的直接稅收入不足政府歲入的10%。英國革命期間,議會掌握了征稅權,尤其是關稅的課征權,1689年《權利法案》以法律形式明確了這一點。光榮革命前,議會控制的稅收收入已占政府歲入的90%以上,但國王仍享有對王室領地的財政權。不久議會通過1690年的財政解決案、限制國王對年金的支配權等措施,進一步明確了政府和國王收入的公共性質。

英國的稅收制度也更具公共性。財政革命前英國的關稅和其他間接稅也采取包稅制,王室也可向包稅人預支稅款。但在17世紀英國革命期間,政府收回了關稅的直接征收權,接著又在復辟王朝時期廢除了消費稅的包稅制。英國政府隨后建立的消費稅專業征管機構,被視為效率最高的行政部門,盡管關稅征管沒有達到消費稅的水準。Richard Bonney, ed., The Rise of the Fiscal State in Europe, pp.65-75.1780年,雅克·內克對法國包稅制度也進行了改革,建立由政府官員負責征管的間接稅總局。英法兩國的措施促使我們對一個習以為常的看法進行反思。人們通常認為,包稅制彌補了政府專業人員的不足,甚至可以被視為一種高效的制度。15世紀的意大利人卡拉法就已提出過這種見解。參見理查德·邦尼主編:《經濟系統與國家財政:現代歐洲財政國家的起源:13—18世紀》,第47-48頁。但英法兩國的改革表明,將具有私人性質的包稅制改造成公共行政機構,其收效可能遠大于暫時的代價。因此,法國和西班牙包稅制度的長期延續,應被視為缺乏變革動力的表現。與此同時,英國還實現了財政的集中管理,并向公眾說明款項用途。在這方面,1667年財政委員會的成立具有劃時代的意義,它逐漸發展成專業化的中央管理機構,并在光榮革命后編制年度預算,提交議會批準。張榮蘇:《“財政革命”與英國政治發展研究(1660—1763)》,博士學位論文,南京大學,2014年,第50-56頁。一百年后,內克在評述英國“信用強大”的原因時,特地強調是因為政府“每年都向議會提交報告”。Extrait du Compte rendu au roi, par M.Necker, pp.55-56.這種財政責任制一直是法國缺少的。

集中化、公開性的財政管理制度,為英國建立穩健的長期國債機制奠定了基礎。直到復辟王朝時期,王室債務從性質上說仍是私債,放款人是通過銀行家等中間人借錢給國王,因為銀行家(尤其是倫敦的金匠17世紀倫敦的金匠鋪發展成吸收存款、發放貸款的銀行家,有“金匠銀行家”(Goldsmith banker)之說。)比國王更值得信任。1672年的國庫止付事件成為英國改革國債制度的契機。這次破產再次證明國王信用的不可靠。隨著包稅制的廢除,國王也失去了包稅人這個信貸渠道,因而在財政方面更加依賴議會。1681年,下議院通過法案,規定任何不經議會同意而借款給國王或經營債券者,都是議會的敵人。這就從法律上將國王的債務轉變成議會認可的公債。張榮蘇:《“財政革命”與英國政治發展研究(1660—1763)》,博士學位論文,南京大學,2014年,第116-118頁。

如何鞏固投資人對公債的信心、降低借款成本,是議會需要優先考慮的問題。這方面英國發現了荷蘭的模式。復辟王朝時期的財政大臣就已意識到荷蘭公債制度的優越性,因為荷蘭政府能以更低的利率借到更多的錢:它的貸款利息是4%,英王的貸款利息為12%。Bruce Carruthers, City of Capital: Politics and Markets in the English Financial Revolution, Princeton: Princeton University Press, 1996, p.60.這種認識為后來的改革指明了方向。光榮革命后,對法戰爭重啟,政府開支猛增,但隨威廉三世而到來的“荷蘭方式的借款”極大地緩解了財政壓力——這就是長期借貸。

1693年,議會撥出部分收入,首次發行為期99年的唐提式(Tontines)年金公債,五年內通過這種方式總共借款690萬英鎊。到17世紀末,英國政府債務中既有利率較高、隨時可能到期的短期債券,又存在大量期限不同、缺乏流動性的年金公債,因而國債制度仍顯得相當混亂。17—18世紀之交,政府開始通過大型商業公司和新成立的英格蘭銀行作為債務轉換的工具。尤其是英格蘭銀行起到了樞紐作用:投資者認購銀行股份,銀行將所籌資金轉借給政府,政府以稅收收入償付銀行利息,這筆利息收入則成為投資人的分紅。與此同時,短期債券的持有者可以將債券兌換為銀行股票,此舉將短期債務轉換成了長期債務。到1760年代,英格蘭銀行持有的國債份額已經接近英國國債總額的70%。與短期借貸相比,長期國債的長處在于每年定期支付利息,無需歸還本金。它的利息較低,但支付期限較長。正是因為這種優勢,長期借款在政府債務中的比重不斷上升:1692年,330萬英鎊的債務幾乎全都是無擔保的短期借款,但到1764年七年戰爭結束時,在1.34億英鎊的總債務中,短期債務只有500萬。張榮蘇:《“財政革命”與英國政治發展研究(1660—1763)》,博士學位論文,南京大學,2014年,第118-126頁。

英國公債制度成功的另一個關鍵,是議會以可靠的稅收收入作為擔保,從而維系了公眾信心。與法國不同,英國的議會體制為加稅提供了更好的民意基礎。實際上,光榮革命后的一個世紀中,英國的稅收增長速度高于國民收入的增長速度。戰時財政政策包括兩個相互聯系的方面:日益擴大的長期借貸,以及為了償還利息而增加的稅收(主要是間接稅)。到拿破侖戰爭時期,英國的人均稅負可能是歐洲最高的,此時近一半的稅款收入用于償付公債利息。到1815年,以稅收收入支撐的長期公債的名義本金已經超過國民總收入的兩倍。Richard Bonney, ed., The Rise of the Fiscal State in Europe, pp.61-64.

英國在財政方面的成功離不開它的經濟景氣。長期公債是對未來的預支,數代英國納稅人都將為戰爭債務買單。幸運的是,英國的工商業發展為稅收的持續增加以及稅收結構的改善提供了可能。18世紀末,直接稅在英國總稅額中所占的比例下降到20%左右,在法國,這個比例約為40%,法國的人均直接稅負擔高于英國。黃艷紅:《法國舊制度末期的稅收、特權和政治》,第73頁。一般來說,納稅者對直接稅負擔的感受要比間接稅更強,伊波利特·泰納對此有過形象的描述。Hippolyte Taine, Les origines de la France contemporaine, Paris: Robert Laffont, 2011, p.507.因此,聯省共和國和英國對消費稅等間接稅的倚重,可以更好地利用它們的工商業優勢。

不過,經濟優勢轉化為財政和信用優勢,還需要有效的政治動員體制。英國光榮革命后通過的《稅收法案》明確規定:稅收收入可以通過借款的形式提前使用;國債投資者可以事先了解哪些資金用于償債;如果該項稅收不足以償還所有債務,議會將通過整合基金而不是將債務轉由其他稅收償還,或者通過《赤字法案》籌集資金以償還債務。盡管英國也曾發生過“南海泡沫”這樣的危機,但總體而言投資者的收益得到了保障。自1672年國庫止付之后,英國雖歷經戰爭考驗,但沒有再發生類似的違約事件。這無疑增強了公眾的信心,小投資者對公債更情有獨鐘:到19世紀初,認購公債的投資人已經超過50萬,可以說整個英國的中產階級都與國家信用綁在了一起。與之相應的是,公債的利息,即借款成本一路走低。張榮蘇:《“財政革命”與英國政治發展研究(1660—1763)》,博士學位論文,南京大學,2014年,第137頁。這表明英國的國債風險很低,因而值得信賴。債務利率對國家財政狀況影響很大,因為到1788年,像英國一樣,法國政府一半的財政收入也用于支付利息和短期債務開支。

M.J.Mavidal et M.E.Laurent éds., Archives parlementaires, 1787—1860, Tome 1, Paris: Paul Dupont, 1879, pp.364-368.但法國的借款成本居高不下無疑大大限制了其財政動員的規模和效率。

結 語

本文考察的只是兩個特定時段中兩組國家的財政動員狀況,每組之中都有一個相對成功和相對失敗的案例。這樣做固然是為了揭示成功者的共同特征,但我們同樣能夠發現近代早期這四個歐洲國家的財政史的某些共同點。例如,它們的財政史至少都一度有過常規收入和非常規收入之分,這就意味著政府的財政手段都曾受到一定的法律限制;它們都曾實行過包稅制;它們的代議機構或中間團體都對財政政策有程度不同的影響力;在財政動員的具體手段上,甚至英國也一度出賣過官職。富田俊基:《國債的歷史——凝結在利率中的過去與未來》,第43頁。

但這些共同的起點卻演化出不同的結局。英國已在財政革命期間廢除了包稅制,而荷蘭的包稅制影響范圍很小。Richard Bonney, ed., The Rise of the Fiscal State in Europe, pp.319-320.但在西班牙和法國,這種制度的影響面更大,而且都發展成王室的信用工具。西法兩國包稅制及其作為信用工具的長期存在,使得國家財政和稅收長期同局部的私人利益混同,其導致的后果在法國大革命前夕表現得很明顯:削弱了國家稅制的聲譽及財政動員的合法性。

這兩個國家還有一個共同點,那就是廣泛存在的集體納稅人(各地區、等級和團體)的一次性付款納稅。這種現象尤其能反映兩國的政治和社會結構,即國家分割為享有不同法律地位的地區,社會分化為權利義務各異的階層和團體。這并不是說英國和荷蘭不存在階層和地區的差別,但要害在于,英國有一個享有財政主權的全國性的代議機構,而聯省共和國的納稅人和投資人的信任指向的是同樣享有財政主權的省議會。在近代早期的歐洲大陸,各地區和各階層的特權,總是被理解為自由的一部分,在這一點上,荷蘭和法西兩國有共同性,對16世紀荷蘭的起義者來說,他們理解的自由并非抽象的單數的自由,而是許多世紀以來被認可的地方特權。Philip Hoffman and Kathryn Norbert, eds., Fiscal Crises, Liberty, and Representative Government, p.114.但是,聯省共和國的聯邦機構(Generality)給各省提供了協調政策的平臺,一個享有決策權的機制。Jonathan Israel, The Dutch Republic.Its Rise, Greatness, and Fall,pp.291-297.雖然各省依然有很大的自治權,但正是由于聯邦機構的存在,各省的特權才可以跟聯邦利益協調起來。相比之下,卡斯蒂爾和法國的地方主義和團體主義,卻沒有很好地與國家利益達成妥協。無論是卡斯蒂爾的城市、法國的地方三級會議和高等法院,都不構成全國性的代議機構,它們聲稱的“自由”只是意味著保衛唯有它們享有的特權。這些機構或團體主要是與國王、而不是彼此之間進行博弈和商討。對于卡斯蒂爾,博弈的結果是整個政治和行政體制的進一步封建化,對于法國則是王權最后不得不召集三級會議,以便為其財政動員尋找新的法理依據。但這種稅收合法性危機在荷蘭和英國因為代議制和議會財政主權而被克服了。

卡斯蒂爾和法國王權的財政和信用狀況,與這種政治和社會結構、與人們對自由和權利的理解是匹配的。西法兩國都沒有產生18世紀英國那樣統一集中的稅收和國債制度。從財政動員角度來看,它們的一個共同特征是王權沒有建立起可靠的長期信用。當英國以議會的全國性稅收收入為擔保發行長期國債時,卡斯蒂爾和法國的王權在關鍵時刻不得不舉借代價高昂的短期借款,同時又倚重中間團體為信用工具,而代價是維護后者的特權,從而陷入某種惡性循環。與英荷兩國相比,這種信用上的劣勢可以說是缺乏契約精神的王權必然要面對的后果。滲透在財稅制度中的地方主義和特權體制的長期維系則表明,集中統一的稅收和長期國債制度與這兩個國家的社會—政治結構、與王權習以為常的財政動員邏輯是相悖的。其結果就是借款利率的居高不下和稅收體系的碎化。

最近國際學界對“文化遷移”(cultural transfer)多有討論,這一概念關注文化現象從一個社會向其他社會的傳播和流動。這樣的話題與近年來人文學科的跨國或全球轉向自然是分不開的。不過,就我們的論題而言,似乎還可以討論一下“制度遷移”。我們已經看到,英國的長期國債制度借鑒過荷蘭的經驗,法西兩國在財政動員方面的相似性也不排除某種制度遷移的可能。從現有的研究來看,西歐各國公共信用的產生,其源頭都可追溯到中世紀后期意大利金融家的實踐。理查德·邦尼主編:《經濟系統與國家財政:現代歐洲財政國家的起源:13—18世紀》,第528-536頁。因此在財政動員方面,存在某種泛歐性制度遷移的可能。換言之,近代早期歐洲各國的財政體系不是在孤立中發展的,揭示它們之間的制度遷移與遷移之后的變異應是理解近代歐洲歷史進程的一環。

責任編輯:宋 鷗