2019年12月全國房地產市場簡報

2020-03-25 15:10:40

中國房地產·市場版 2020年1期

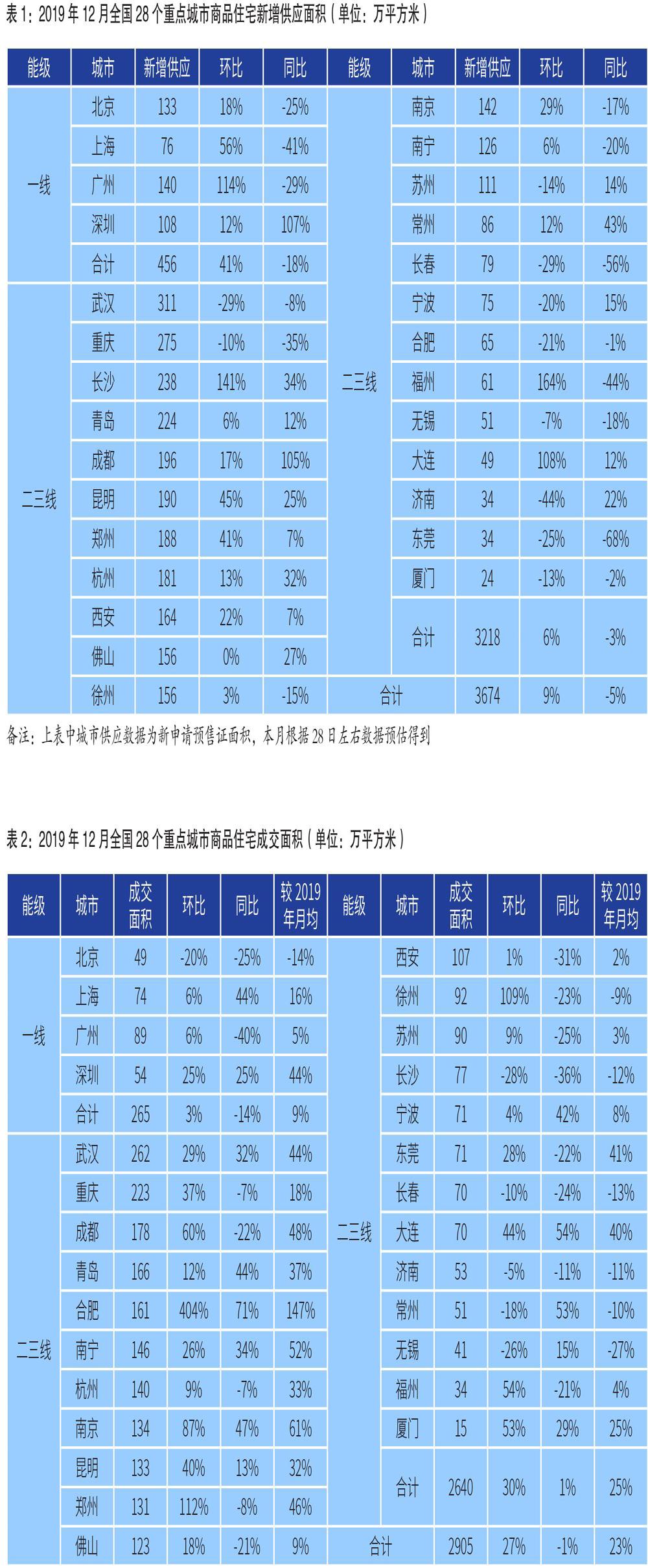

一、供應:環比升9%而同比降5%,廣、深創年內新高

12月,28個重點城市新增供應面積3674萬平方米,環比上升9%,同比微降5%,年終房企推盤積極性不減,多數城市供應持續放量。

一線城市商品住宅新增供應面積456萬平方米,環比上升41%,同比下降18%。深圳新房市場持續升溫的背景下,本月供應量再攀高峰,達108萬平方米,同比增長107%。廣州供應亦創年內新高,其中近日出臺人才新政的黃埔、花都、南沙區放量尤為顯著。

二三線城市新增供應面積3218萬平方米,環比上升6%,同比微跌3%。長沙、福州供應激增,環比增幅超100%;昆明、西安、杭州等城市供應持續發力,新入市住宅面積皆超150萬平方米;武漢、重慶供應量略有回調,但仍維持高位。但近半數城市供應同比明顯下滑,長春、東莞等跌幅超過50%。

二、成交:環比激增27%,二線優于一線、中西部城市回升顯著

12月,28個重點城市整體成交2905萬平方米,環比為下半年以來首次回正,且增幅高達27%,同比仍跌1%,但跌幅顯著收窄。

一線城市總成交265萬平方米,環比上升3%,同比下跌14%。深圳樓市現翹尾行情,疊加去年同期低基數效應,成交量同、環比齊增25%。上海、廣州受供應放量驅動,成交量環比呈現小幅微增。北京樓市相對低迷,成交繼續走弱,同、環比分別下跌25%和20%。

二三線城市總成交2640萬平方米,同比持平、環比激增30%。業績沖刺收官之際,近八成城市成交環比有所上升,鄭州、徐州等環比增幅更是高達112%和109%,合肥成交量探底回升,供過于求局面得以短暫緩解。

分區域來看,中西部城市成交普遍回升,武漢、重慶等其余6城成交情況相較上月皆有明顯改善,尤其成都本月成交面積達178萬平方米,創年內新高,環比增幅達60%。從同比來看,長三角城市表現則相對亮眼,南京、常州等增幅皆在50%左右。

三、庫存:八成城市庫存環比上漲,仍有近四成城市消化周期超12個月

12月,因整體市場供過于求顯著,超八成城市供求比超過1,北京、深圳、長沙更是在2以上。受此影響,八成重點城市庫存環比小幅上漲,漲幅均在10%以內,七成以上城市同比也有所增加,長沙、濟南同比上漲超40%最為明顯。雖然本月超半數城市消化周期環比有所下降,但仍有近四成城市消化周期超過12個月。北京、大連、廈門消化周期持續在20個月以上,去庫存壓力仍不容小覷;長春受限于成交放緩,消化周期漲超18個月警戒線;反觀,南寧、武漢消化周期皆不足5個月,市場庫存壓力整體可控。