總編輯展望:2020,這個行業(yè)會更好嗎?

2020-03-27 12:13:49辛鵬駿

通信產業(yè)報 2020年2期

關鍵詞:用戶

辛鵬駿

元旦后的一場冬雪,給了2020年一個好的開頭。瑞雪兆豐年,站在萬象更新的新時點上,中國人均GDP突破1萬美元,5G商用60天后用戶突破300萬。

2020年注定是特殊的年份。中國5G已經開局,把5G開通到地級城市,將推動5G建設第一波高潮到來。5G將帶來全網乃至運營模式的變遷。5G也會改變終端市場格局。但5G的風險與挑戰(zhàn)猶存,不確定性遠大于確定性。

從全球來講,2020年更將拉開一個新十年序幕,地區(qū)動蕩加劇,去全球化逆流走強,人口老齡化加速,同時,技術對經濟社會的影響,甚至顛覆加劇。這是一個新的轉型十年,企業(yè)和社會的數字化轉型將走向深入。

2020年是“十三五”收官之期,也是“十四五”布局之時,作為拉開十年轉型序幕的抉擇之年,我們如何判斷2020年?這一年,通信產業(yè)會發(fā)生什么?會成就哪些新貴、會誕生怎樣的新物種,抑或怎樣改變格局?

2020年,通信產業(yè)會更好嗎?

行業(yè)運行:低位還是走高

2019年,電信行業(yè)收入增長從接近3%,一路跌落至-0.15%,雖然年底增速有所反彈,但行業(yè)步入低增長或負增長成為不爭的事實。由于提速降費的繼續(xù)和5G市場的投入與培育,通信運營商的盈利狀況面臨挑戰(zhàn),利潤低增長或負增長成為常態(tài)。在5G投資的當下,部分運營商或出現利潤赤字。

基于三大運營商運營狀況,預計2020年行業(yè)運行持續(xù)處于增量不增收狀態(tài),雖然行業(yè)電信業(yè)務總量或實現較高增長,行業(yè)電信總收入將持續(xù)運行在較低增長區(qū)間。但是由于5G用戶的滲透和高價值套餐拉動,2020年電信收入增長較2019年會有提升,預計全年會回到3%左右的增長區(qū)間。

行業(yè)活力重在改革創(chuàng)新。在2019年12月發(fā)布的《中共中央國務院關于營造更好發(fā)展環(huán)境支持民營企業(yè)改革發(fā)展的意見》中指出,在電力、電信等諸多重點行業(yè)和領域,放開競爭性業(yè)務,進一步引入市場競爭機制。針對電信領域,該意見更進一步明確指出,要支持民營企業(yè)以參股形式開展基礎電信運營業(yè)務。相對于其他自然壟斷行業(yè),民資進入電信領域的深度和廣度都會加大。

2020年基礎電信企業(yè)特別是聯(lián)通、電信的混改會進一步深入。另一方面,在移動轉售、寬帶接入等業(yè)已開放之外,更有實質意義的領域或會對民資打開大門。自貿區(qū)電信監(jiān)管政策,如“第二類增值業(yè)務的告知承諾審批”等舉措,會進一步靈活。

5G建設:第一波高潮

“穩(wěn)步推進通信網絡建設”是中央經濟工作會議對2020年通信發(fā)展總基調,這與去年要求的“加快5G商用步伐”明顯不同,5G商用之后,穩(wěn)妥而不是冒進,要求基礎運營商更著力5G建設的穩(wěn)健。

2019年四大運營商完成5G基站建設13萬個(事實上應該不止2這個數字,除了50個城市外,主要設備商發(fā)貨已經覆蓋更多地級市)。按照2020年全國工業(yè)和信息化工作會議精神,到2020年底,全國所有地市級城市將“爭取”全部實現5G基站覆蓋。“爭取”是一個留有余地的表述,即使如此,這將推動5G部署的第一波高潮到來。

綜合各方數據,預計2020年5G基站部署數量將在70萬-80萬左右,到2020年底,中國5G基站數有望逼近100萬個。中國將成名副其實的5G超級大國。2020年5G的部署規(guī)模,中國移動的集采將是風向標。年初的集采規(guī)模及年底的第二輪標,將決定今年整體5G規(guī)模。雖然關于電信聯(lián)通合并重組的傳聞不時冒出,但關于5G的共建共享的深化將是必然趨勢。

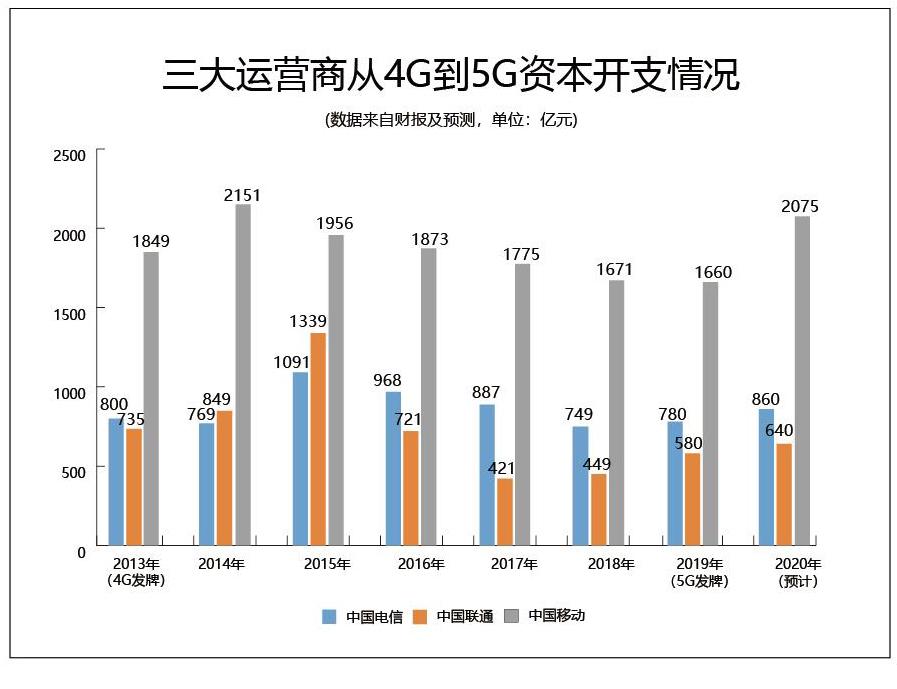

三大運營商年度資本開支項,基本預示了當年網絡建設的規(guī)模。基于4G發(fā)牌及網絡投資歷史,預計2020年三大運營商都會較大幅度增加資本開支,預測中國電信和中國聯(lián)通會有20%的增長,中國移動或有25%的增長。基于4G歷史和5G特點,資本開支更大幅度的增長,或在2021年到來。

2020年,5G建設中的三個3問題(5G基站成本、數量、能耗是4G三倍)將部分緩解。隨著運營商規(guī)模部署的加快和設備商競爭加劇,5G基站價格將快速下降。5G基站價格是4G三倍將成為歷史。在基站數量上,由于采用新的頻率以及共建共享的深入,會緩解基站數量需求。5G基站能耗短期內難有緩解。但隨著部分地區(qū)通信電價優(yōu)惠措施的出臺的示范,或降低運營商5G能耗支出。

2020年是SA之年,運營商路徑清晰。但關于5G的SA核心網的招標還未啟動,這將直接影響5G獨立組網進程。

特別需要關注的是,廣電以其獨特的5G天然垂直行業(yè)應用和700M Hz差異化優(yōu)勢,將在5G部署和運營上負擔較輕。中國廣電700M Hz5G網的加速建設,亦會帶動700M Hz產業(yè)的發(fā)展。廣電4.9G的頻率指配,有利于廣電5G能力的豐富。廣電與電網的結合,不僅會帶來成本的優(yōu)勢,并且會令它們收獲一個巨大的垂直行業(yè)市場,亦帶來網絡部署成本的優(yōu)勢。但在公眾市場,廣電5G運營與傳統(tǒng)三大運營商競爭還需時日。

在技術研發(fā)方面,業(yè)界關心點已在R17標準相關的5G增強型技術研發(fā)的試驗上,特別是互操作的測試。同時,由于毫米波全球定頻,預計中國相關規(guī)劃亦會明確,產業(yè)界會進一步加強毫米波設備性能成熟及產業(yè)化。

用戶發(fā)展:誰來用5G

在移動通信用戶發(fā)展方面,中國移動一家獨大以及電信、聯(lián)通膠著的基本格局不會變動。即使隨著全國性攜號轉網的深入,移動用戶市場格局難以撼動。固定寬帶用戶市場,移動增勢持續(xù)放緩,中國移動居上的三家運營商格局逐步固化。

在5G用戶市場方面,根據2019年數字,5G簽約用戶套餐已經達到300萬。根據GSMA最新的預測,2020年第四季度,中國移動用戶的5G用戶數突破1.2億,5G滲透率將達到7.32%,(預計屆時全球5G用戶數突破1.7億,用戶滲透率達到2.12%)。中國移動已經宣布,其2020年5G用戶發(fā)展目標是7000萬。一般而言,這個數字通常是保守的。

預計中國5G的第一個5000萬用戶,大約會在2020年5月份前到來。即從5G商用正式啟動到第一個5000萬用戶,中國運營商將用了7個月時間。這一數字將會刷新歷次移動通信迭代的第一個5000萬用戶到達時間。

影響移動用戶向5G遷移的速度,主要取決于5G套餐價格和5G終端價格。價格有多低,遷移就有多快。目前5G套餐價格在128元及以上,未來更優(yōu)惠的套餐價格必然到來。5G終端2000元機及千元機,預計在今年將實現。套餐及終端價格的雙降,將加速5G用戶的滲透。

當然,對5G用戶的嚴格定義,應該是既簽約5G套餐,又使用5G手機,并使用5G網絡。僅以套餐計算不能真實反映實際5G用戶數。

攜號轉網,會進一步加劇電信市場服務競爭、及電信運營商的5G營銷投入,創(chuàng)新的5G套餐資費設計,將是用戶攜號轉網的關鍵支點。在無重大創(chuàng)新前,移動會繼續(xù)保持凈移出量第一位置,電信會占據移入量最大位置。

商業(yè)創(chuàng)新:5G新物種

5G不止于通信,5G也不止于技術。to C是5G發(fā)展的起點,而to B則是5G價值的歸宿。在運營商的巨大成本投入下,在全社會的萬眾期待中,如果5G在新的商業(yè)上沒有突破,5G在2020年難言成功。網絡切片和邊緣計算是2020年5G應用最值得關注的兩個方向。

網絡切片理論上可以實現敏捷化、定制化的連接需求,可以針對不同業(yè)務場景,進行靈活的網絡部署、智能的安全隔離、實時的連接保障,實現差異化、個性化的“專網能力”。2020年網絡切片的能力建設及商業(yè)創(chuàng)新將是運營商與設備上戮力的重點。但由于網路切片包含了無線、傳輸、核心網等多重端到端流程,調用資源復雜,成熟的切片商業(yè)還需時日。業(yè)界期待2020能出現標桿性案例,助力打開5G商業(yè)腦洞。

如果說切片還需時日,那么邊緣計算則會來得更快。由于5G邊緣計算能實現云網融合,有效整合網絡資源,在數據安全、時延降低、傳輸節(jié)省、能力開放的優(yōu)勢下,能率先激發(fā)運營商和企業(yè)的內生動力,2020年邊緣計算將會在更多行業(yè)規(guī)模應用。專門的致力于邊緣計算商業(yè)的公司或會涌現。

在切片與邊緣計算之外,還有沒有其他商業(yè)模式創(chuàng)新呢?德國案例值得研究。德國政府預留部分頻譜,拍賣給企業(yè),允許企業(yè)自建5G網,這是工業(yè)國家首個面向企業(yè)發(fā)放5G牌照的創(chuàng)新。中國臺灣的富士康,正積極謀求自建5G網。企業(yè)自建5G網,這已經不是邊緣計算了,而是邊緣化運營商了。事實上,NPN-非共有網,這個ITU框架下的設計,已經為5G企業(yè)專網、行業(yè)專網“留白”。2020年,像“廣電+國電”這樣的創(chuàng)新,也許會不斷涌現。

歸根溯源,5G除了連接,并不能做什么。因此,5G賦能千行百業(yè),無論是需要5G+ABCDE或者5G+AICDE,5G與諸多技術,事實上是共生共進、互相賦能。5G面向行業(yè)的商業(yè)創(chuàng)新,將是5G在2020年確定的不確定性,這不僅需要大批的“中間商”,更會催生一些奪目的“新物種”。

2020年,5G會成就誰?其實我們很難說清楚。我們能確定的是,5G才剛剛開始。5G的未知遠大于已知,5G的不確定性遠大于確定性。最華麗的PPT,都無法演繹5G的創(chuàng)新可能。

終端:變局開始

在經歷2019年5G起步因素下的消費者購機彷徨觀望期后,5G手機出貨量正在爆發(fā)。雖然運營商5G套餐的簽約用戶或300萬左右,但5G手機出貨開始暴漲,僅2019年11月當月出貨量就突破500萬部。2020年,無5G,不手機。預計2020年會迎來5G購機的小高潮,并拉動整體手機市場提升。

5G手機會呈現高端機和普及型雙增長局面。隨著5G手機的成熟,3000元以上5G手機會出現“井噴性”發(fā)貨,迅速彌補高端市場換機需求,另一方面,普及型、低價位5G手機,亦會成為大眾購機首選。

芯片方面,高通驍龍865、765以及聯(lián)發(fā)科天璣1000、800等多款5G移動平臺的發(fā)貨及競爭,會迅速拉低5G手機成本,5G手機普及會較預計更早到來。5納米的工藝,有望在2020到來。

2019年5G培育期不同,2020年手機廠商如不能快速推出有競爭力的“物美價廉”5G手機,將迅速被出局。消費電子市場用戶的“盲目性”、趨眾性及超前性,將會在2020手機市場較淋漓盡致呈現。

根據多家機構預測,2020年全球5G手機的市場規(guī)模將達2億部。而中國移動在其合作伙伴大會上就明確宣布,2020年5G手機的目標是要賣出1億部。因此,全球2億部將是一個保守的數字。

泛終端方面,5G網絡的加持下,終端形態(tài)和功能創(chuàng)新會加速。芯片企業(yè)加速推新面向智能駕駛、物聯(lián)網等廣泛領域的平臺與方案。一些創(chuàng)新應用場景的終端會涌現。受限于網絡部署,預計這一市場的規(guī)模發(fā)展,或在2021年到來。

未來:6G及數字孿生

雖然5G還在諸多不確定性與未知中砥礪行走,但關于6G的討論將逐漸升溫。預計2020年,更多的頭部廠商會加大對6G的研究與判斷,很多關于6G的設想與提議,也會成為行業(yè)熱點。其中,數字孿生將成為討論重點。根據工信部賽迪研究院發(fā)布的《數字孿生白皮書》以及中國移動研究院發(fā)布的2030通信愿景,可以判斷,數字孿生將成為6G核心場景。

作為信息通信to B應用的關鍵數字技術,數字孿生不僅影響產業(yè)數字化價值轉型,更將成為支撐經濟社會數字化轉型的通用使能技術,這將是影響未來新十年具有顛覆意義的技術。作為綜合運用感知、計算、建模等信息技術的新技術,數字孿生通過軟件定義,對物理空間進行描述、診斷、預測、決策,實現物理空間與數字空間的交互映射。

2020年,相信以數據驅動、模型支撐、軟件定義、精準映射、智能決策為特征的數字孿生技術,將在數字化設計、虛擬工廠、數字化運維、智慧城市、車聯(lián)網、數字醫(yī)療等領域呈現應用創(chuàng)新活躍態(tài)勢。作為數字社會人類認識世界改造世界的方法論,數字孿生將在未來受到更多重視,數字孿生將逐步成為支撐社會治理和產業(yè)數字化轉型的發(fā)展新范式。6G及數字孿生,有望成為十四五規(guī)劃預研重要篇章。

尾聲

林肯說,預測未來的最好方法,就是創(chuàng)造未來。2020年已經啟程,路正在腳下。再美好的預測與分析,也都是管中窺豹、見時知幾,不如腳下踏實一步。當明年此時,回望今日,希望所有的預測,都是一種保守。

借用領導人一句話,5G已來,時代是出卷人,我們每一位ICT業(yè)者是答卷人,而數字社會的每一個用戶(個人及機構)則是閱卷人。希望在年底交卷之時,產業(yè)鏈能多一些滿意,少一些遺憾。

猜你喜歡

車主之友(2022年4期)2022-08-27 00:58:26

知音·下半月(2022年5期)2022-05-23 23:17:04

商用汽車(2016年11期)2016-12-19 01:20:16

商用汽車(2016年5期)2016-11-28 09:55:15

非公有制企業(yè)黨建(2016年1期)2016-07-19 13:02:51

商用汽車(2016年6期)2016-06-29 09:18:54

商用汽車(2016年4期)2016-05-09 01:23:12

衛(wèi)星與網絡(2016年12期)2016-02-05 09:23:23

創(chuàng)業(yè)家(2015年10期)2015-02-27 07:55:08

創(chuàng)業(yè)家(2015年10期)2015-02-27 07:54:39