LPR新政策對金融機構和信貸ABS的影響

2020-03-30 03:27:23劉毅榮郭實

債券 2020年3期

關鍵詞:利率風險

劉毅榮 郭實

摘要:本文介紹了我國貸款市場報價利率(LPR)形成機制改革和存量貸款利率定價基準轉換相關政策,分析了LPR新政策對金融機構和信貸資產支持證券(ABS)的影響,并基于此,對我國信貸ABS產品的發行提出了相關建議。

關鍵詞:LPR形成機制改革 ?貸款定價基準轉換 ?信貸ABS ?利率風險

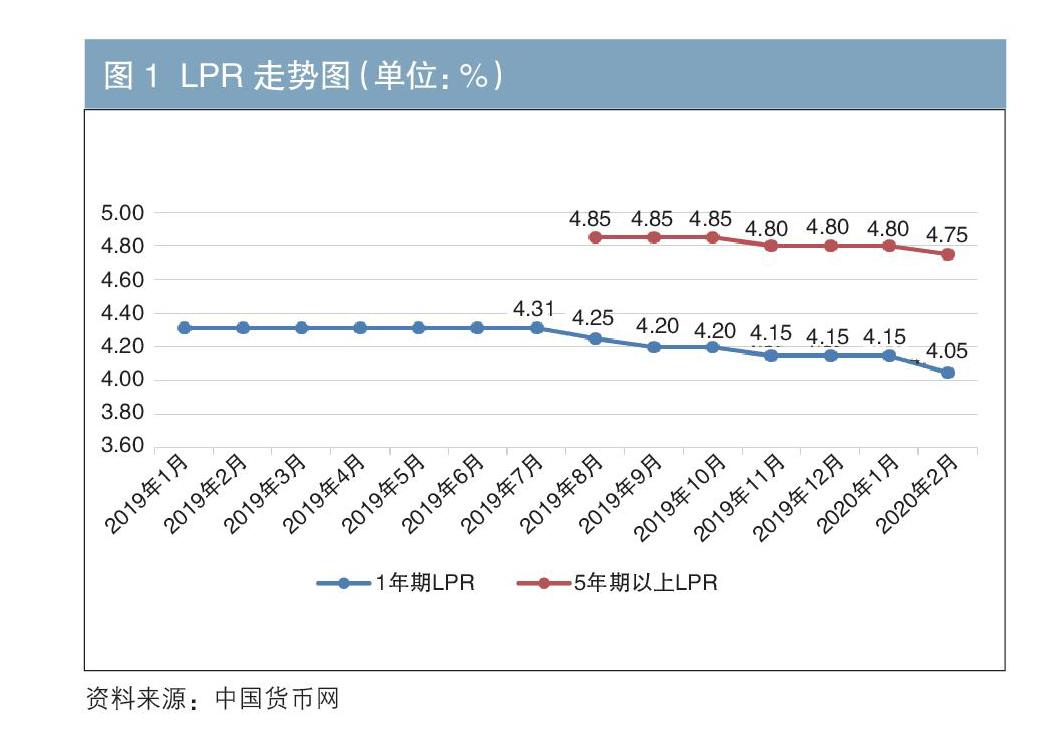

2019年8月17日,中國人民銀行發布2019年第15號公告,決定改革完善貸款市場報價利率(LPR)形成機制,自2019年8月20日起實施,并授權全國銀行間同業拆借中心于每月20日(遇節假日順延)9時30分公布LPR。2019年12月28日,中國人民銀行發布2019年第30號公告(以下簡稱“30號公告”),提出自2020年1月1日起,各金融機構不得簽訂參考貸款基準利率定價的浮動利率貸款合同;自2020年3月1日起,金融機構應與存量浮動利率貸款客戶就定價基準轉換條款進行協商,將原合同約定的利率定價方式轉換為以LPR為定價基準加點形成(加點可為負值),加點數值在合同剩余期限內固定不變, 或者將定價方式轉換為固定利率; 存量浮動利率貸款定價基準轉換原則上應于2020年8月31日前完成。

2019年8月20日,LPR形成機制改革后的首次LPR報價發布,其中1年期LPR為4.25%,較上一日報價下降6BP;5年期以上LPR為4.85%。此后,各月報價陸續發布。從2020年2月20日公布的報價來看,1年期LPR較2019年8月20日的首次報價下降20 BP,5年期以上LPR較2019年8月20日的首次報價下降10BP(見圖1)。LPR形成機制改革有利于引導貸款利率下行,降低實體企業融資成本。LPR形成機制改革對利率下行的影響較傳統的降息方式更加平緩,主要是由于兩者在傳導方式上存在一定差異。以下筆者將具體分析上述LPR新政策對金融機構及信貸資產支持證券(ABS)的影響。

LPR新政策對金融機構的影響

(一)引導商業銀行降低貸款利率,促進實體經濟融資成本下降

在我國傳統的利率模式下,貸款利率與貨幣市場利率之間的直接聯動性較弱。LPR形成機制改革后,LPR報價行可在公開市場操作利率(主要指中期借貸便利利率)的基礎上,結合自身的資金成本、市場供求、風險溢價等因素對貸款利率進行加點報價,這將引導商業銀行降低貸款利率,提升貨幣市場利率與貸款利率的聯動性,提高利率傳導效率和市場化程度,推動實體經濟融資成本下降,為進一步暢通貨幣政策的利率傳導渠道奠定基礎。

(二)商業銀行的利潤空間有所壓縮,風險管控能力與定價能力的提升需求增加

LPR形成機制改革的重點在于推進貸款利率與貨幣市場利率的聯動,降低銀行業資產端利率,但對于商業銀行負債端存款利率的影響并不明顯,這將在一定程度上壓縮商業銀行存貸款的利差空間。由于公開市場操作的主要對象以國有大型銀行和股份制銀行為主,而我國當前銀行業存在較明顯的流動性分層現象,國有大型銀行與中小銀行對貸款價格的承受能力不同,這將導致優質客戶進一步向大型銀行集中,并倒逼銀行業進行改革,增強風險管控與定價能力,不斷改善資產負債結構。此外,隨著我國利率市場化改革的不斷推進,銀行業競爭將進一步加劇,部分商業銀行可能會面臨更大的流動性錯配風險。在商業銀行等金融機構內部利潤空間被擠壓的情況下,資產證券化拓寬了商業銀行的融資渠道,可以減少其對于存款等負債端資金來源的依賴性。

(三)LPR波動幅度提升,金融機構利率互換需求增加

在2019年8月20日之前,LPR并沒有明顯的波動,LPR利率互換(IRS)交易并不活躍,市場參與者較少。30號公告明確了金融機構存量浮動利率貸款定價基準轉換為LPR的相關要求,在此情況下,商業銀行利率風險管理難度將有所加大,企業也將面臨一定的利率波動風險,市場參與者鎖定利率風險的動力會進一步增強,從而有助于提升利率套期保值業務活躍度,為IRS、利率期權等衍生品業務和利率風險管理服務帶來較大的發展空間。此外,IRS等衍生品的價格發現功能也有助于推動LPR報價機制的完善。

在LPR形成機制改革之前,我國掛鉤LPR的IRS業務規模較小。例如,2016年成交8筆,成交額為19億元;2019年1—7月成交16筆,成交額為20.45億元。與之形成鮮明對比的是,2019年8—12月掛鉤LPR的IRS業務成交685筆,成交額為787.17億元(見圖2)。其中,LPR IRS交易標的以1年期LPR為主,其近三年成交名義本金金額占比為96.44%,主要是因為市場參與者預期1年期較5年期LPR波動性更大且存量中短期貸款較長期貸款基數更大。從總體上看,LPR形成機制改革提升了市場機構對利率衍生品的需求。

由于改革后的LPR報價實行按月發布而不是此前的按日發布,其波動頻率并不高,筆者預計LPR IRS成交量并不會急速上升,而是循序漸進地擴容。從目前來看,掛鉤LPR的IRS業務還處于初始階段,未來發展空間較大。

2020年1月2日,全國銀行間同業拆借中心發布公告稱,經中國人民銀行批復同意,全國銀行間同業拆借中心將試運行利率期權交易及相關服務,交易品種為掛鉤1年期LPR/5年期以上LPR的利率互換期權和利率上/下限期權,期權類型為歐式期權。2月20日,全國銀行間同業拆借中心發布通知,將銀行間市場利率期權業務試運行上線時間調整至3月23日。預計利率期權的試運行將更好地發揮銀行間利率衍生品市場對實體經濟的支持作用,滿足市場成員的利率風險管理需求,完善利率風險定價機制。

LPR新政策對信貸ABS的影響

為更好地分析LPR新政策對信貸ABS的影響,筆者查閱了已公布的各單信貸ABS受托管理報告,統計篩選出銀行間債券市場尚未支付完畢的信貸ABS產品,主要剔除了不良貸款ABS、資產端和證券端全部采用固定利率定價的產品以及截至2020年3月末將全部兌付完畢的信貸ABS。經統計發現,截至2020年1月,可能受到LPR新政策影響的信貸ABS所涉及的貸款余額為1.2萬億元,其與2019年末金融機構人民幣各項貸款余額(153萬億元)相比,整體規模很小。LPR新政策對信貸ABS有一定影響,但考慮到存量未支付的信貸ABS總體規模不是很大,且除個人住房抵押貸款支持證券(RMBS)以外的其他信貸ABS產品剩余期限較短,預計到2020年末入池貸款余額將進一步縮小。此外,部分產品已經在證券端進行特別約定,可以及時調整證券利率浮動基準,因而LPR新政策的整體影響基本可控。

30號公告明確了存量浮動利率貸款原則上都應該在2020年8月31日前完成定價基準的轉換,即定價基準轉換為LPR或者固定利率。受“商業性個人住房貸款重新約定的重定價周期最短為一年”相關政策的影響,存量商業性住房貸款2020 年執行的利率仍將不變,大概率會在2021年1 月1 日完成重定價之后才會統一調整,而其他存量貸款重定價周期沒有限定,最快會在合同變更后的下個月體現政策效果。

考慮到經過一段過渡期后,信貸ABS的資產端定價基準將全部調整完畢,為分析30號公告對新發行和存量信貸ABS的影響,筆者將針對以下三種情形進行具體分析:一是證券端采用LPR作為浮動基準;二是證券端采用貸款基準利率作為浮動基準;三是證券端采用固定利率定價。

(一)第一種情形

如果信貸ABS的證券端采用LPR作為利率浮動基準、入池貸款大部分是以LPR作為浮動基準的貸款、貸款利率調整日與證券端利率調整日差異不大,那么30號公告對優先級和次級投資者的影響并不明顯。這主要是因為定價基準不一致以及調整時間不一致所導致的資產池利差縮減風險較低。

2019年9月19日,銀行間債券市場首單以LPR作為定價基準的浮動利率信貸ABS產品“興銀2019年第四期信貸資產支持證券”(以下簡稱“興銀2019-4信貸ABS”)成功發行。“興銀2019-4信貸ABS”的發起機構為興業銀行,發行規模為55.18億元,基礎資產類型為公司類貸款,入池貸款共計37筆,借款人共計30戶。優先A檔和優先B檔ABS都按月付息,均采用浮動利率定價,具體定價方式是以票面利率為基準利率再加上相應的利差。其中,基準利率為1年期LPR,基準利率調整日為全國銀行間同業拆借中心發布1年期LPR后第一個自然月的17日,并按月進行調整。而在資產端,入池貸款中浮動利率貸款未償本金余額占比為92.21%,浮動利率貸款的基準利率也是1年期LPR,基準利率調整日為自貸款發放日起滿一個季度的對應日,即貸款利率實行按季調整。本期產品于9月19日簿記,以8月20日公布的1年期LPR(4.25%)作為證券利率的基準。優先A檔和優先B檔的發行利率分別為3.25%和3.75%,與8月20日發布的1年期LPR的利差分別為-100BP和-50BP。9月20日,全國銀行間同業拆借中心公布了當月的LPR,其中1年期LPR從上月的4.25%下降到4.20%,“興銀2019-4信貸ABS”優先級證券利率于10月17日下調5BP,入池的34筆浮動利率貸款將于貸款發放日后滿一個季度的對應日下調5BP。從整體上看,資產端和證券端利率的調整頻率差異較小,錯配風險較低,由利率錯配因素導致的信用風險較低。

(二)第二種情形

從實際業務來看,近三年發行的部分信貸ABS產品在交易文件中設置了特殊條款,例如約定一旦主管部門取消制定或管理貸款利率,則基準利率采用發起銀行適用的貸款基準利率;如果主管部門實行新利率政策、不再公布或規定適用的貸款基準利率或其他任何貸款利率定價基準,或者允許商業銀行自行確定存量貸款利率,則基準利率采用發起銀行適用的貸款基準利率。筆者認為上述產品利率錯配風險敞口較小,發行人可結合入池的大部分貸款利率調整時間進行證券端利率浮動基準的調整。需要特別注意的是入池貸款的借款人是否大量選擇將貸款定價基準轉換為固定利率,進而綜合判斷證券端利率浮動基準的調整時間。

部分信貸ABS的交易文件中僅約定基準利率為金融機構人民幣貸款基準利率,未設置特殊條款。對于這種情況,可以具體細化為以下幾種情形進行分析:第一,如果信貸ABS的基礎資產全部以固定利率定價,則30號公告的實施對其無重大影響;第二,如果信貸ABS的基礎資產大部分為浮動利率貸款,且剩余期限較長,則存在一定的利率錯配風險,召開持有人會議協商解決將成為主要的解決辦法;第三,如果信貸ABS的基礎資產大部分為浮動利率貸款且剩余期限較短,考慮到LPR短期內波動幅度不會太大,可考慮不做處理。

(三)第三種情形

與以前的貸款基準利率相比,未來LPR的波動性將增加,如果未到期的信貸ABS優先檔證券全部采用固定利率定價,且入池浮動利率貸款的借款人沒有全部選擇將定價基準轉換為固定利率,則由于利率錯配導致的證券利率風險上升,具體影響程度取決于入池貸款借款人選擇將定價基準轉換為固定利率的比例、存續期內LPR下降幅度、入池貸款利率調整頻率、證券的剩余期限等。某些信貸ABS產品約定,當主管部門取消制定貸款基準利率或者1年期貸款基準利率不再適用后,采用利率取消前最后一次公布的貸款基準利率作為定價基準。筆者認為,在這種情況下,證券利率將不再發生變化,即相當于這些證券的定價基準轉換為固定利率。

信貸ABS產品發行建議

筆者建議對于2020年新發行的信貸ABS產品票面利率的浮動基準設定為LPR,從而使證券端與資產端的貸款利率保持同方向、同頻率變化,這將有助于投資者對資產證券化產品的風險判斷以及保持存續期內證券信用水平穩定。此外,信貸ABS產品證券端浮動金額占比應與資產端浮動金額占比基本保持一致。為盡量避免出現錯配風險,建議在過渡期內發行的產品盡量保持資產池的同質性,即在入池貸款的篩選過程中,盡量統一選擇具有相同基準利率的貸款入池。對于尚未到期的信貸ABS產品,如果交易文件已經事先約定當利率浮動基準為貸款基準利率但該利率已不再適用時,發行人有權將證券端浮動基準轉換為適用的定價基準的,建議直接加以調整,以降低利率錯配風險,使資產池利差水平保持穩定。如果無法直接將定價基準調整為LPR,可通過債券持有人會議進行協商確定。鑒于政策過渡期內可能會出臺相關配套政策,30號公告對信貸ABS的具體影響還需結合后續政策進一步分析。從總體上看,LPR形成機制改革的實施時間尚短,其對市場的整體影響仍需要結合政策、市場參與者心理預期等多方面因素進行進一步分析。

作者單位:海通證券債券融資總部

責任編輯:印穎 ?鹿寧寧

猜你喜歡

合作經濟與科技(2017年2期)2017-01-03 22:22:48

商(2016年30期)2016-11-09 14:30:47

商場現代化(2016年19期)2016-07-29 17:02:08

商(2016年24期)2016-07-20 21:09:17

現代經濟信息(2016年12期)2016-07-11 23:08:06

商(2016年17期)2016-06-06 08:15:25

商(2016年6期)2016-04-20 11:20:43

商(2016年3期)2016-03-11 12:30:51

中國市場(2016年7期)2016-03-07 09:36:50

中國市場(2016年3期)2016-01-15 09:54:52