政府補貼、R&D(研發)投入與企業績效的關系

——基于高新技術上市公司的實證研究

2020-04-02 06:30:48趙玉珠程雯萱李忻王寶

經濟技術協作信息 2020年6期

◎趙玉珠 程雯萱 李忻 王寶

引言

2016 年《國家創新驅動發展戰略綱要》,指出中國到2030 年躋身創新型國家前列,2050 年建成世界科技創新強國的戰略目標。政府部門不斷加大財政科技投入,以期帶動企業研發投入支出,發揮市場導向作用和企業主體作用,加快產學研融合,促進科技成果轉化,激發企業績效增長,拉動經濟增長。但政府補貼在實踐中是否起到了應有的作用尚存在爭議,如何合理利用政府補貼來拉動R&D 投入,促進企業績效增長,是企業與政府面臨的亟待解決的問題。本文對政府補貼、研發投入與企業績效之間的關系進行深入研究,這對于政府制定政策與企業創新發展都具有十分重要的現實意義。

一、理論分析與研究假設

1.政府補貼與企業績效。企業獲得政府補貼,貨幣資金增加,直接提高了企業的資金周轉能力。企業可以據此進一步擴大生產規模或進行研發活動、提升產品質量等,從而提高了企業競爭力和盈利能力,促進企業績效增加。基于此,本文提出假設H1:政府補貼與高新技術企業績效之間存在正相關關系。

2.政府補貼與研發投入。政府對企業的補貼,對企業和外部投資者都會傳遞出一種積極的信號。對外部投資者而言,獲得政府補貼的研發項目更具可靠性,政府補貼能使企業獲得更多貸款,從而緩解企業的融資約束。對企業而言,獲得政府補貼,企業便有了更多的資金用于研發,降低了企業自主研發的風險,有效的激勵企業增加研發投入。因此,本文提出假設H2:政府補貼與高新技術企業研發投入之間存在正相關關系。

3.研發投入與企業績效。新技術一方面可以使企業擁有不同于其他企業的核心競爭力,另一方面也可以提高企業的產出水平,降低生產成本,從而提高企業盈利能力。此外,本文將研發投入作為中介變量,研究研發投入是否在政府補貼和企業績效之間存在中介作用。因此,本文提出以下假設H3:研發投入與高新技術企業績效之間存在正相關關系。

H4:研發投入在政府補貼與研發投入之間存在中介效應。

二、研究設計

1.樣本選擇與數據來源。

本文選取了2017-2018 年高新技術上市公司為研究樣本,并剔除以下情況的公司:①數據缺失的公司;②ST 及*ST 上市公司。最后本文選取242 家公司為研究樣本。本文數據來自Choice金融終端。

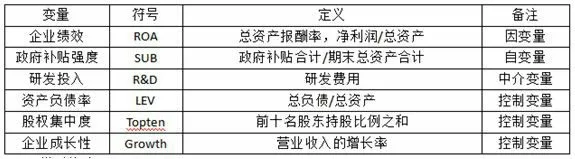

2.變量定義.

(1)因變量。目前用來衡量企業績效的指標主要有兩種,一種是ROA,一種是托賓Q 值。鑒于我國目前資本市場的實際情況與托賓Q 值資本市場完善的前提并不符合,因此我們選取ROA作為衡量績效的指標。

(2)自變量。為消除因企業規模不同而帶來的政府補貼對企業影響的差異,我們選用政府補貼與期末總資產的比值來作為衡量政府補貼強度的指標。

(3)中介變量。本文以研發投入作為中介變量,以研發費用作為衡量企業研發投入強度的指標。

(4)控制變量。本文以資產負債率、股權集中度和企業成長性作為控制變量,以更好的研究研發投入、企業績效以及政府補貼三者之間的關系:

?

3.模型構建。

根據溫忠麒的中介效應理論與本文研究內容,本文構建以下模型:

M1:ROA=α1+β1Sub+μ1Lev+δ1Topten+γ1Growth+ε1 M2:R&D=α2+β2Sub+μ2Lev+δ2Topten+γ2Growth+ε2 M3:ROA=α3+λ1R&D+μ3Lev+δ3Topten+γ3Growth+ε3 M4:ROA=α4+β3Sub+λ2R&D+μ4Lev+δ4Topten+γ4Growth+ε4模型M1——M4,分別對應檢驗假設H1——H4。其中β1 表示政府補貼對企業績效的總效應,β2 表示政府補貼對研發投入的效應,λ2 表示控制政府補貼后研發投入對企業績效的效應,β3 表示控制研發投入后政府補貼對企業績效的直接效應,β2λ2 表示經過研發投入形成的中介效應。

四、實證結果與分析

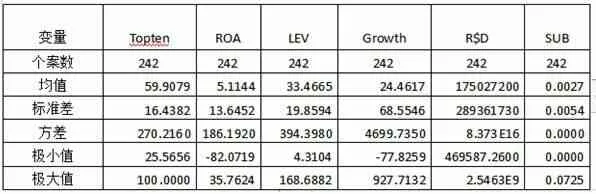

1.描述性統計分析。

?

從表1 的數據可以看出,SUB 的方差最小,R&D 與Growth 的方差都較大,說明企業受政府補貼強度差別不大,但在研發費用投入程度和企業成長性方面存在較大差異。ROA 的方差遠大于SUB 的方差,說明企業雖受到力度相同的政府補貼,但卻產生了不同的激勵效果。

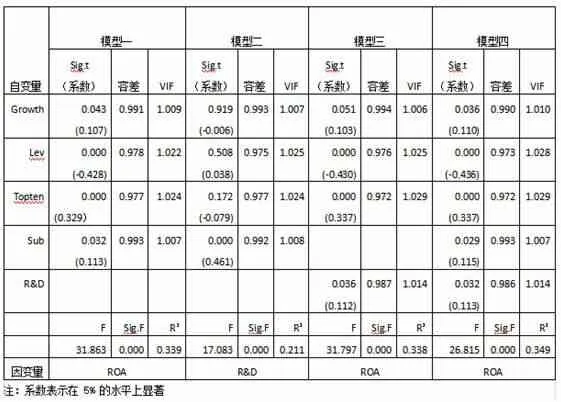

2.回歸分析。

根據表3 數據結果顯示,各模型VIF 均在1 左右,表明各自變量之間不存在線性相關,不會對回歸結果的可靠性造成影響。

(1)政府補貼與企業績效。由模型一結果顯示,政府補貼強度與企業績效在5%的水平上顯著正相關。說明政府補貼促進高新技術企業績效提升,假設H1 成立。

(2)政府補貼與研發投入。由模型二結果顯示,政府補貼與研發投入在5%的水平上顯著正相關,說明政府補貼對高新技術企業的研發投入具有促進作用,假設H2 成立。

(3)研發投入與企業績效。由模型三結果顯示,研發投入與企業績效在5%的水平上呈顯著正相關,說明研發投入促進高新技術企業績效的提升,假設H3 成立。

(4)政府補貼、研發投入與企業績效。由模型四結果顯示,政府補貼、研發投入與企業績效在5%的水平上均顯著正相關。根據溫忠麟等(2004)提出的中介效應檢驗模型可知,研發投入對企業績效顯著相關,是因為中介變量R&D 對因變量ROA 作用通過顯著檢驗,且由于政府補貼與企業績效也是顯著正相關,所以存在部分中介效應,即政府補貼一方面可直接影響企業績效,另一方面需通過研發投入才可影響企業績效,假設H4 成立。

?

3.穩健性檢驗。

為了檢驗模型分析結果的可靠性,本文使用ROA 類似指標ROE 來作為企業績效的指標重新進行回歸分析,分析結果與上述分析結果基本一致。

五、結論與建議

1.結論。

(1)政府補貼、研發投入與高新技術企業績效之間均存在正相關關系,為政府補貼行為提供了理論支持,同時由回歸分析結果可得,企業的成長性與股權集中度也與企業績效呈正相關關系,資產負債率與企業績效則呈負相關關系。

(2)政府補貼對研發投入存在誘導效應,即政府補貼會促進高新技術企業加大研發投入力度,但不同的企業之間,研發投入的力度不同,說明企業得到政府補貼后,會將其用于非研發產品項目。

(3)政府補貼、研發投入與企業績效之間存在部分中介效應,即政府補貼對企業績效的正向作用會部分通過研發投入產生。

2.建議。

(1)從政府層面來看,政府應繼續推行并優化高新技術企業相關政府補貼政策。①做好事前項目遴選,遴選標準科學客觀,公開公正,獲政府補貼的項目應可行性高,前景好。②做到精準補貼,不對某一公司進行補貼,而是對某一項目進行補貼,降低企業私自挪用補貼的可能性。③做好事中監督,不定時抽查企業補貼使用情況,督促企業最優化使用補貼。④做好事后反饋,及時收集受補項目進展狀況,以便下一次遴選進行參考并調整補貼力度。

(2)從企業層面來看,企業應做好補貼使用工作。①做好事前補貼使用計劃,并根據項目進展狀況適時調整,提高補貼使用度。②做好補貼使用企業內部監督工作,完善相關內控制度,防止補貼濫用情況發生。③做好事后評價,及時收集反饋信息,總結不足,使下一次項目能夠更好開展。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

浙江國土資源(2022年11期)2022-12-13 02:54:48

浙江國土資源(2022年8期)2022-09-06 13:26:44

核科學與工程(2021年4期)2022-01-12 06:30:26

今日農業(2020年19期)2020-12-14 14:16:52

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

華人時刊(2020年13期)2020-09-25 08:21:50

數學物理學報(2020年2期)2020-06-02 11:29:24

中學物理·高中(2016年12期)2017-04-22 11:53:03

光學精密工程(2016年6期)2016-11-07 09:07:19