美國人力資源第三方服務對中國的借鑒與啟示

2020-04-07 17:53:02余清泉

人力資源 2020年3期

關鍵詞:服務

余清泉

人力資源服務業,屬于一種第三方服務。在國際上也稱為“第三方安排”(Third-Party Arrangement),實際上是一種市場化的機制,通過合約協議委托第三方機構進行經紀代理服務或受托、外包服務。尤其是具有規模效應和較高專業性的服務領域,第三方服務被廣泛采用。

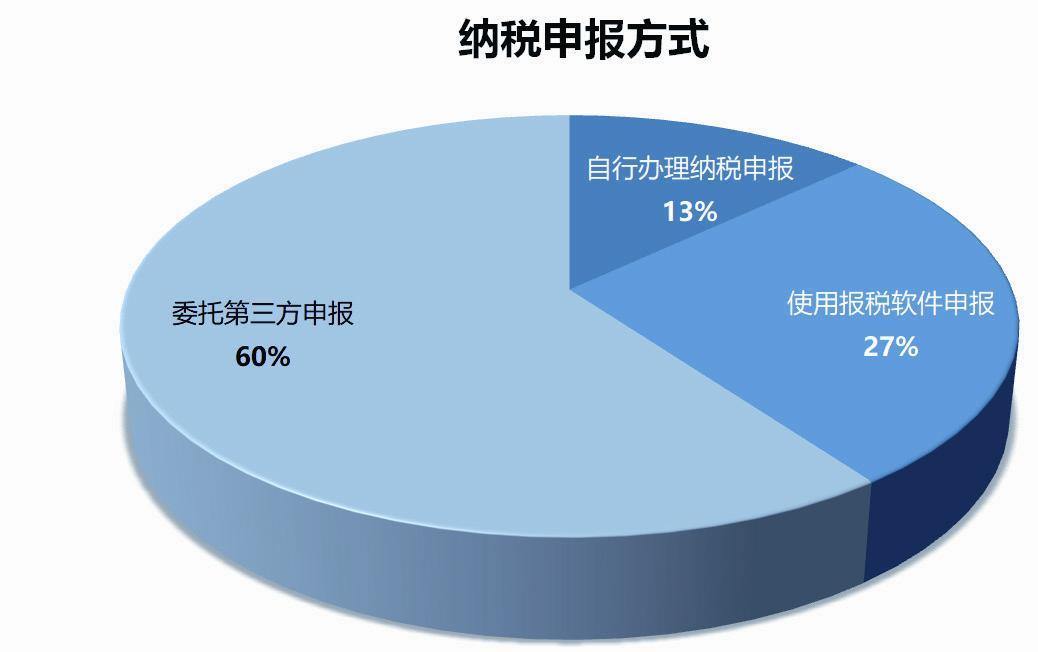

表1 美國2007年納稅申報實現方式占比

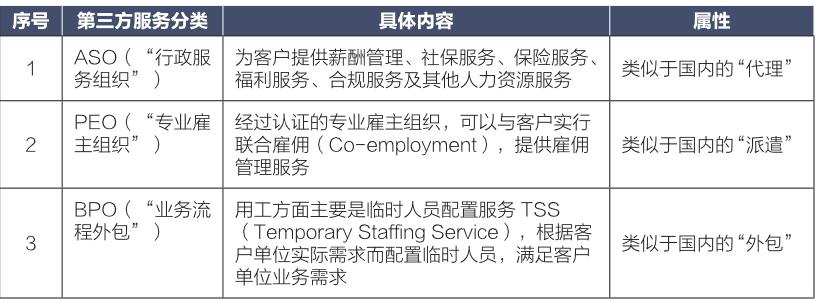

表2 美國人力資源第三方服務的分類

第三方服務是“專業人做專業事”,是經濟和市場發展客觀規律,是社會分工、經濟進步的必然產物。社會分工越來越細,企業也越來越聚焦主業,把非核心業務外包出去是趨勢,節約了交易成本,形成了規模效應,從總體上增進了社會福利。

一、美國人力資源第三方服務

美國是聯邦制國家,稅制的地域性差別很大,法律法規復雜,合規要求很高。而且美國社會保障是以稅的形式出現的,所以人力資源服務有一定比例是與個人納稅申報相關的。美國2007年僅有13%的個人納稅人采取了自行辦理納稅申報,而60%的委托了第三方服務。

以全美最大的人力資源服務商ADP為例,ADP的薪資服務(Payroll Services)一年為2600萬人發薪報稅,大約每6個就業者中就有一個人使用ADP的發薪報稅服務;再加上市場上其他同類第三方供應商提供的服務,總體來看,美國的發薪報稅已經高度市場化,就業群體絕大多數是依靠第三方服務來解決的。

美國的人力資源第三方服務從屬性上可以分為三類:

ASO(Administrative Services Organization)是“行政服務組織”,從性質上看類似于國內的“代理”。ASO可以為客戶提供薪酬管理、社保服務、保險服務、福利服務、合規服務及其他人力資源服務。ASO為企業提供服務但不為其租賃雇員,即與雇員之間不存在勞動關系,不簽訂勞動合同;在服務時ASO是使用雇主的聯邦身份碼(EIN)來代辦進行。ASO不承擔雇傭法律責任,只是作為企業的代理服務商。

PEO(Professional Employer Organization)是“專業雇主組織”,從性質上看類似于國內的“派遣”。PEO在美國需要經過嚴格的認證,經過認證的專業雇主組織,可以與客戶實行聯合雇傭(Co-employment),此時形成了類似國內勞務派遣的三方關系,PEO專業雇主組織此時被稱為EOR(Employer of Record),有的譯為“名義雇主”“記錄雇主”或“代位雇主”。

BPO(Business Process Outsourcing)是“業務流程外包”,從性質上看類似于國內的“外包”概念。BPO的概念很廣,在用工方面,最多的是TSS(Temporary Staffing Service),即“臨時人員配置服務”。第三方服務商根據客戶單位實際需求而配置臨時人員,滿足客戶單位業務需求。TSS服務不同于PEO,員工不是三方關系,而只是第三方服務商員工。客戶方與員工不存在法律關系,員工只是TSS單方雇傭的員工。

在代理/派遣/外包三種關系下,有很多非常豐富的第三方服務。國外的人力資源服務產業也相對成熟。尊重經濟發展規律、順應專業化趨勢、立法清晰完備、堅持市場效率導向,是美國人力資源第三方服務市場發展的重要經驗。

二、中國的人力資源第三方服務

我國很長一段時間內都處于計劃經濟體制下,隨著改革開放、經濟轉軌、市場經濟發展,人力資源第三方服務逐步發展起來。早期都是隨著“政策”而產生,并未充分考慮市場效率。從產業發展進程規律上看先是制造業發展,服務業大類里也是消費性服務業發展在先、生產性服務業發展在后,第三方服務本質上屬于一種生產性服務,它的發展相對靠后,除財稅方面有明確成熟的管理辦法外,人力資源方面仍需完善;人社部門歷經多次機構改革變化,原“勞動口”“人事口”等逐步整合并清晰,立法規制從管控走向放管服,尚需時日。

從立法上看,目前我國人力資源第三方服務通過《人力資源市場暫行條例》(國務院令第700號)、《勞務派遣暫行規定》(人社部令第22號)等專門法律法規進行了規范。但目前列舉項目較少,尤其是對市場化成熟度已經非常高的社保代理、薪資代發等經紀代理類服務仍缺乏較為清晰的規定;同時,以目前國內已上市人力資源公司來看,“靈活用工”已經成為第一產品(在部分上市公司主營業務收入占比中高達90%以上),但暫行條例列舉產品類目并未包含,人力資源第三方服務立法規制仍需逐步完善。

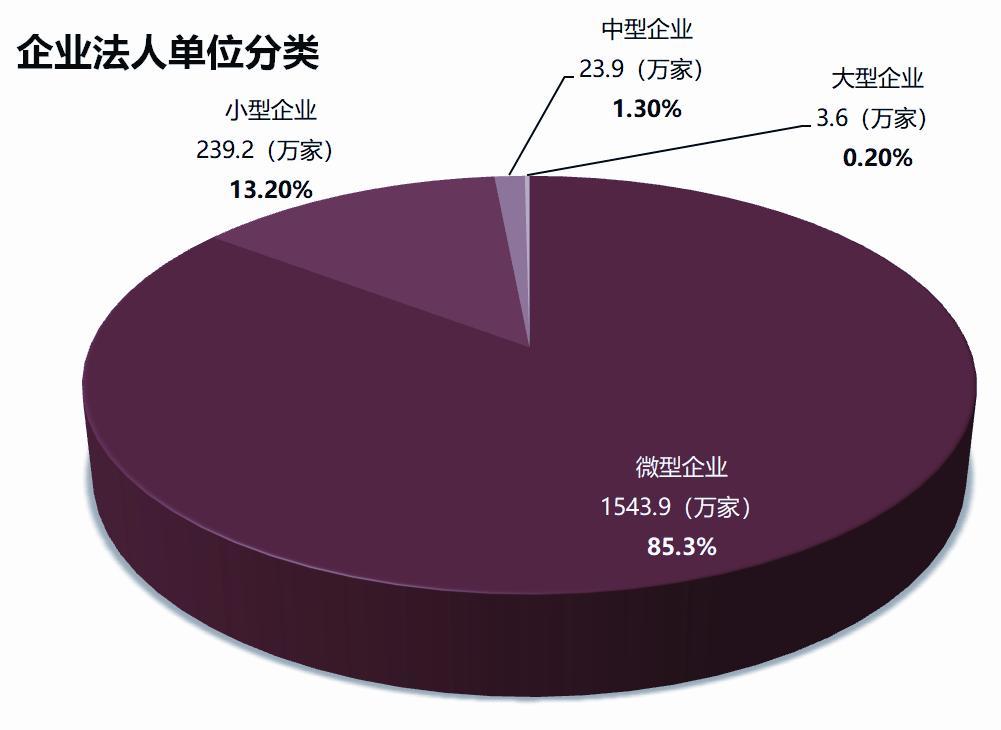

表3 中國企業法人單位中不同規模企業占比

與人力資源第三方服務相類似的是財稅第三方服務。考慮到個稅改革之后第三方服務將越來越普遍,國稅總局專門就涉稅專業服務出臺了相應規定,涉稅專業服務涵蓋了代理(納稅申報代理)、咨詢(一般稅務咨詢)、專業資質許可服務(稅務顧問、稅收策劃、涉稅鑒證、納稅審查)三個層次的全面服務,對于要求更高的專業服務還特別做出了專業資質(稅務師/會計師/律師)要求,相對合理。除了特別資質的之外,“納稅申報代理”和“其他稅務事項代理”涵蓋了稅務所有辦稅事項,所有由納稅人、扣繳義務人辦理的近200項稅務事項均可由涉稅專業服務機構代為辦理,向所有涉稅專業服務機構開放。我國國內稅務對第三方專業服務的立法相對更加清晰準確和市場化,值得人力資源第三方服務立法借鑒。

中國的人力資源第三方服務雖然起步要晚于美國,但發展潛力巨大。根據人社部數據,截至2018年底,中國人力資源服務業全年營業總收入達到1.77萬億元,同比增長22.69%,連續3年保持20%以上的年增長率。中國有超過1億戶市場主體,在所有企業中,小微企業占了98.5%。企業面臨巨大的管理和效率壓力。

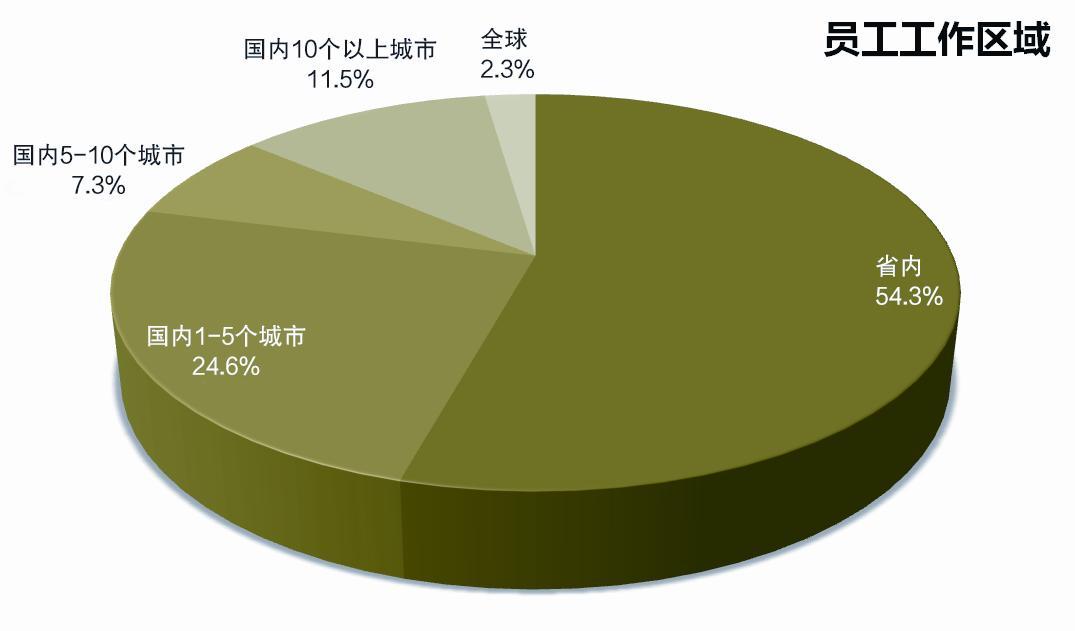

中國市場廣大,跨地域經營為常態。根據《中國企業社保白皮書2019》調查,跨省企業占比45.7%,有13.8%的企業員工分布在全國10個以上或全球城市。

隨著第三產業的經濟占比越來越重,服務業為代表的用工形態越來越分散;而且以前,在職工社會保險以及個稅征繳等方面,公共服務更多是G2B,是面向企業的“代扣代繳”;但未來隨著公共服務越來越強調民生服務,個人權利意識覺醒,公共服務機構之外,需要更多的市場化第三方服務。

三、對中國的借鑒和啟示

1.尊重經濟發展規律,順應專業化趨勢

我國第三產業在2012年就超過了第二產業,未來用工形態必然會朝著全國分布的離散化、靈活化發展。企業內部人力資源部三支柱轉型浪潮正當其時,未來的SSC共享服務中心會越來越強調員工體驗和交付效率,而專業化市場化的第三方服務是必然趨勢。因此,我國第三方服務有其社會分工基礎和現實合理性。應當在立法規范的前提下大力發展第三方專業服務,才能讓企業聚焦核心主業,充分發揮專業分工的力量,實現整個社會的帕累托最優。

表4 企業員工工作區域分布占比

2.立法清晰完備、合規前提下市場化發展

美國針對代理/派遣/外包等不同形式都有相應的法律規制,以確保合規前提下靈活滿足各種需求。例如,美國第三方服務其實也存在“大庫”代繳問題。美國的PSP(薪資服務商)和RA(報告代理人)雖然使用委托人EIN報稅,但都可以代表每個委托人單獨繳納稅款;IRC 3504 Agent (3504條款代理人)、PEO(專業雇主組織)、TSS(臨時人員配置服務)都以服務商EIN報稅,也以服務商的名義匯總繳納稅款。這里也同樣存在大量的代收代付工資和代收代繳稅款。但是,與中國的將用工關系和手續經辦耦合混同的做法不同,美國針對不同類型的第三方服務進行了專業化立法,將用工關系、手續經辦、EIN社會安全碼識別、代收代付等分離開來,將代辦服務、代理申報、實控受托人代理人等清晰界定,明確權利責任。因各種原因,我國當前對第三方服務認知仍有不足,一些地方機構有簡單一刀切傾向,不利于優化營商環境,阻礙現代服務產業市場發育。第三方服務的法律規制模糊和缺位問題越來越突出。建議有關機構深入研究國際先進經驗,遵循客觀規律,充分考慮經濟發展、社會分工和市場實際情況,規范立法,填補空白,完善治理。

3.經辦方面考慮實際可操作性和靈活性

我國在人力資源社保等公共事務經辦設計時也應考慮第三方服務機構情況,厘清經辦主體和關系主體,解耦事務經辦與關系歸屬,允許申報經辦人和關系歸屬主體分離(申報表中要增設真實雇主、真實勞動關系的字段),將用工關系、手續經辦、社會保障號和納稅人識別號、代收代付等分離開來,清晰界定,明確權利責任。在合規的前提下遵從經濟發展規律,推進市場健康良性發展。

中國有13億人,是世界上最大的單體勞動力市場。立足本國實際,借鑒國際先進經驗,擁抱變革,不斷完善發展,未來中國人力資源第三方服務必定前景廣闊。

作者 51社保創始人兼CEO、國內知名社保專家

51社保是中國互聯網社保服務開創者,致力于為企業提供社保、商保、薪酬、殘保金等綜合解決方案服務。

猜你喜歡

杭州金融研修學院學報(2022年5期)2022-06-15 11:41:48

今日農業(2019年14期)2019-09-18 01:21:54

今日農業(2019年12期)2019-08-15 00:56:32

今日農業(2019年11期)2019-08-13 00:49:08

今日農業(2019年13期)2019-08-12 07:59:04

今日農業(2019年10期)2019-01-04 04:28:15

今日農業(2019年15期)2019-01-03 12:11:33

今日農業(2019年16期)2019-01-03 11:39:20

銅仁學院學報(2018年4期)2018-06-13 03:21:34

商周刊(2017年9期)2017-08-22 02:57:56