我國存款準備金政策有效分析及政策建議

2020-04-10 04:42:00曾磊

廣西質量監督導報 2020年2期

曾 磊

(石河子大學經濟與管理學院 新疆 石河子 832000)

一、我國存款準備金政策有效分析

(一)存款準備金政策對中間目標的影響

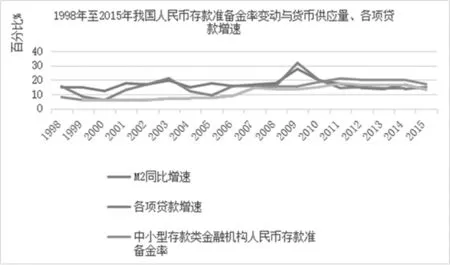

我國貨幣政策中間目標是貨幣供應量和各項貸款,下面考察法定準備金率與貨幣供應量和各項貸款增速的關系。

圖1

數據來源:wind資訊

圖1是1998-2015年我國人民幣存款準備金率變動與廣義貨幣供應量M2及各項貸款增速的月度數據圖。從圖中可以看出,我國準備金率的變動與貨幣供應量及各項貸款的關系大致分為兩個階段:

1.1998-2005年:存款準備金率的變動頻率較低,與貨幣供應量和各項貸款增速的反向變動關系不顯著;存款準備金率與各項貸款增速僅在滯后2個月之后出現非常微弱的負相關關系,相關系數-0.04;存款準備金率與貨幣供應量增速在滯后3個月之后出現非常微弱的負相關關系,相關系數-0.02。

這段時間存款準備金率變動對貨幣供應量變化的影響不顯著,主要是由于當時金融機構超額準備金率較高,2001-2005年金融機構超額準備金率分別為7.6%、6.47%、5.38%、5.25%和4.17%,人民銀行調高或者調低法定存款準備金率,僅引起商業銀行超額準備金率相應下降或者提高,而商業銀行不必收縮或擴大信用規模就能對法定準備金率的調整作出反應。如2004年4月法定存款準備金率提高0.5個百分點,金融機構超額準備金率由2004年第一季度末的4.28%下降為第二季度末的3.75%,變動0.53個百分點,正好抵消法定準備金率變動的影響,期間貨幣乘數也比較穩定,因而法定準備金率的調整對貨幣供應量的影響較小。

2.2006-2015年:法定準備金率與貨幣供應量之間的反向關系顯著,存款準備金率與M2增速之間的相關系數為-0.50。法定準備金率與各項貸款增速之間的反向關系有所增強,存款準備金率與滯后2個月的各項貸款增速之間的相關系數為-0.2。

(二)存款準備金政策對最終目標的影響

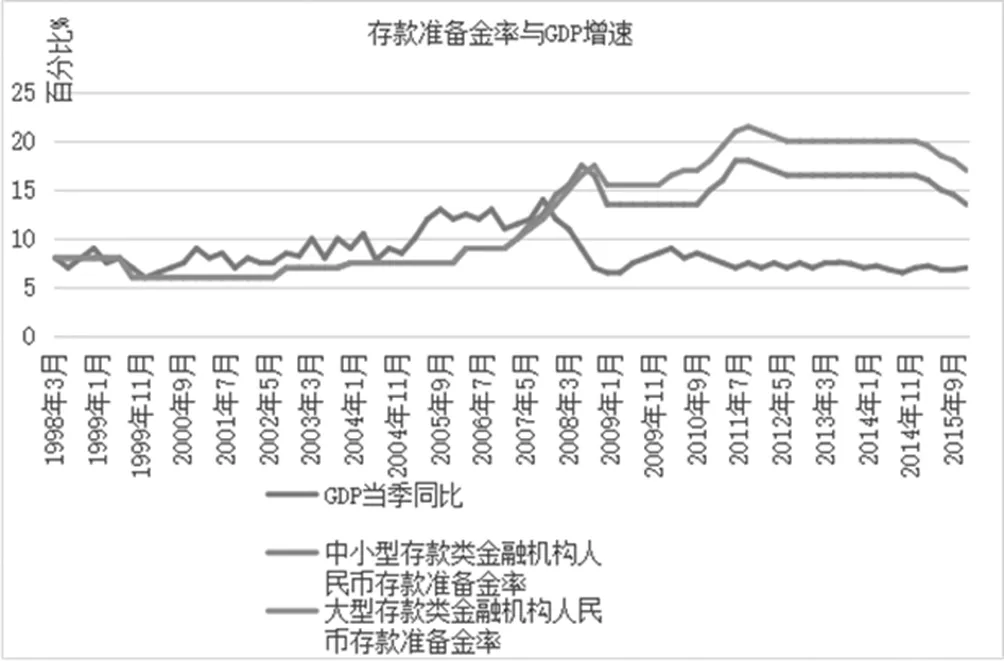

我國貨幣政策的最終目標是保持貨幣幣值穩定。貨幣幣值穩定主要體現為物價穩定,物價穩定可以用CPI指標量化分析,而經濟增長可以通過GDP數據進行分析。

1.存款準備金政策與GDP。用1998-2015年的人民幣存款準備金率與GDP當季同比增速的季度數據(見圖2)分析得到:

a.1998-2005年,法定準備金率與滯后1個季度的GDP增速存在一定的負相關關系,相關系數-0.17。

b.2006-2015年,法定準備金率與滯后3個季度的GDP增速存在明顯的負相關關系,相關系數-0.91,負相關關系明顯增強。

圖2

數據來源:wind資訊

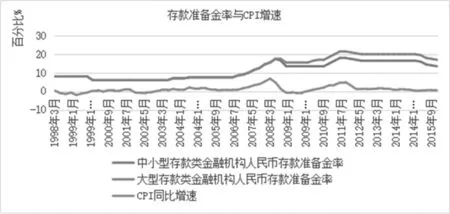

2.存款準備金政策與CPI。用1998-2015年的人民幣存款準備金率與CPI同比增速的月度數據(見圖3)分析得到:

圖3

數據來源:wind資訊

a.1998-2005年,法定準備金率與滯后13個月的CPI同比增速存在一定的負相關關系,相關系數-0.31。

b.2006-2015年,法定準備金率與滯后13個月的CPI同比增速存在一定的負相關關系,相關系數-0.56,負相關關系有所增強。

(三)我國存款準備金政策效應總體評價

以上分析顯示,2006年以來我國存款準備金政策調整與貨幣政策最終目標的負相關關系增強。為什么我國存款準備金政策在控制貨幣供給量的有效性還逐步增強呢?這主要因為金融環境不同。

一是流動性環境不同。當銀行流動性偏緊時,提高存款準備金率確是一劑“猛藥”,因為此時商業銀行超額準備金保持在較低水平,一旦提高法定準備金率,而銀行還處在原來的準備金比例水平,為了在較短時間內滿足新要求,銀行必定要減少對企業的放貸量,收縮放貸資金、減少購買債券等其他資產以保留更多的資金,并且提高放貸利率,這時市場利率將隨之提高,市場預期就會發生變化。正是由于提高存款準備金率會使市場的利率發生較大波動,國外一般情況下不會輕易使用。然而,近年來我國銀行通常面臨流動性過剩的情況。因此具有“巨斧效應”的存款準備金政策就成了主要操作工具。

二是公開市場操作的深度不同。盡管近年來我國公開市場業務有了長足的發展,但相比發達因家,我國公開市場操作的深度相對有限。如果商業銀行不愿意出售或購買這些流動性資產,公開市場操作就很難起到實質性的作用,中央銀行調控的主動性和有效性都會大打折扣。而存款準備金具有“深度”凍結流動性的功能,因此可以作為中央銀行被動釋放基礎貨幣的對沖手段。

二、完善我國存款準備金制度的政策建議

(一)進一步完善有關法律規定

為了適應新形勢下的法律需求,建議盡快出臺和修訂相關的行政法規和管理辦法等,可以有效解決法律規定不明確等問題,使得管理有規可循,更加規范,對存款準備金制度實施的對象、類別、調整的幅度、構成以及處罰等從法律上給子明確,以便中央銀行的貨幣政策得以落實。并保證銀監會的監督職能得以充分、有效地實現,從而為存款準備金制度的實施提供有利的法律環境。

(二)對流動性進行分類管理

從西方國家的實踐來看,對存款準備金依據存款的流動性進行分類管理,對于流動性強、變現能力強的活期存款等金融資產規定相對較高的準備金率,實現對M1的重點控制;反之,對流動性低、變現能力相對較差的定期存款等金融資產規定相對較低的準備金率,從而達到對M2的適度調節。這樣就能達到分層次控制貨幣供應量的目標。

(三)建立法定二級準備金制度

建立法定二級準備金制度的主要目的有:一是可以提高商業銀行總的流動性水平,提高其清償力;二是可以擴大中央銀行的平臺操作空間,便于中央銀行運用再貼現和公開市場業務操作調控貨幣供應量,有利于中央銀行的宏觀調控手段向間接調控轉變;三是可以扭轉商業銀行資產單一(主要是貸款)和中央銀行資產單一(主要是再貸款)的局面,有利于商業銀行的經營和防范金融風險。流動性資產占總存款的比率可以根據經驗數據來確定并進行調整。在建立了法定二級準備金制度之后就會有一些積極的效果。首先,法定一級準備金率就無須經常變動,并且當法定二級準備金率稍微發生變動,就可以讓中央銀行得到一些穩定的資金。其次,法定二級準備金也可以達到與對準備金付息相同的目的。再者,二級準備金率的調控會彌補法定準備金率變動的“巨斧效應”缺陷,有利于金融市場的穩定。