2020 年汽車后市場行業特征及應對策略(一)

2020-04-12 13:07:54武漢商學院機電工程學院李雪早

汽車維護與修理 2020年19期

武漢商學院機電工程學院 李雪早

1 汽車后市場行業概覽

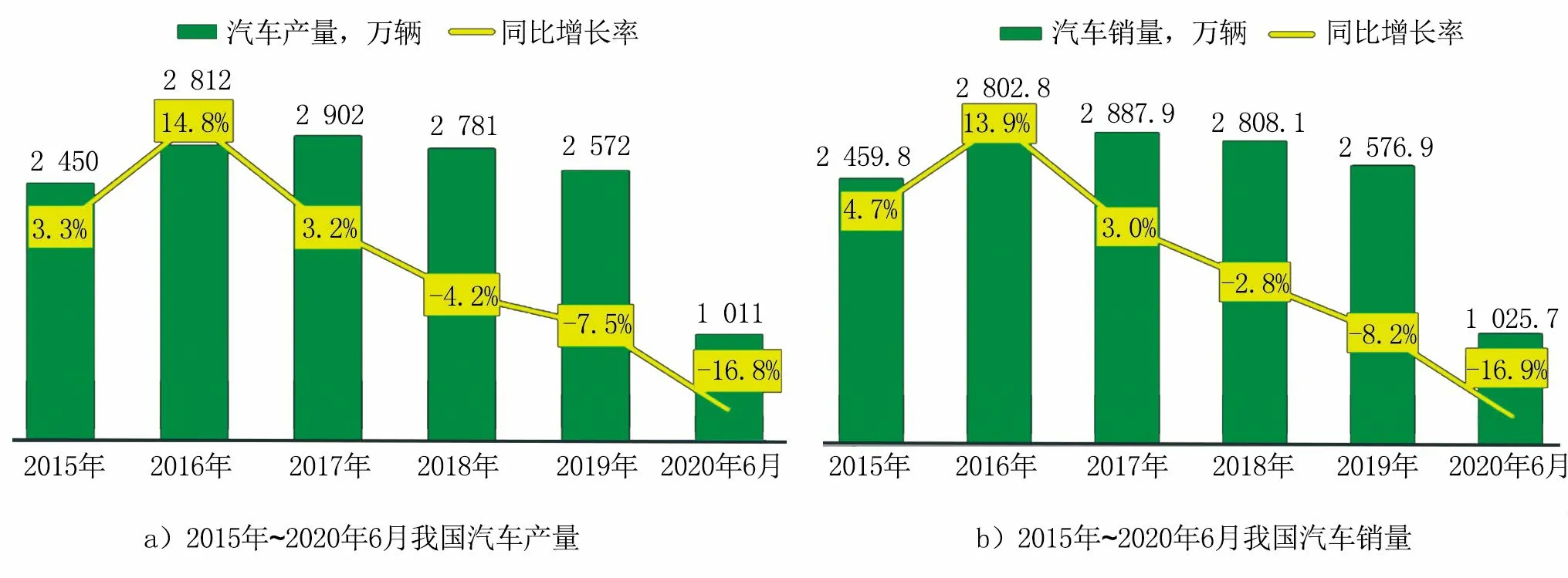

1.1 汽車產銷量

根據中國汽車工業協會統計的數據,2015年~2020年6月我國汽車的產銷量如圖1所示。由圖1可知,我國汽車產銷量在經過多年的連續正增長之后,自從2018年開始,呈現出負增長的趨勢,并且降幅在逐年增加,由此可見,我國汽車市場需求明顯下降,汽車市場逐漸趨于飽和,汽車產銷量呈現“疲態”,可以說我國迎來了車市的寒冬,我國汽車后市場的基本面已經由“增量市場”向“存量市場”過渡,圍繞著新車的后市場業務在逐漸下降,圍繞著在用車的后市場業務呈上升態勢。

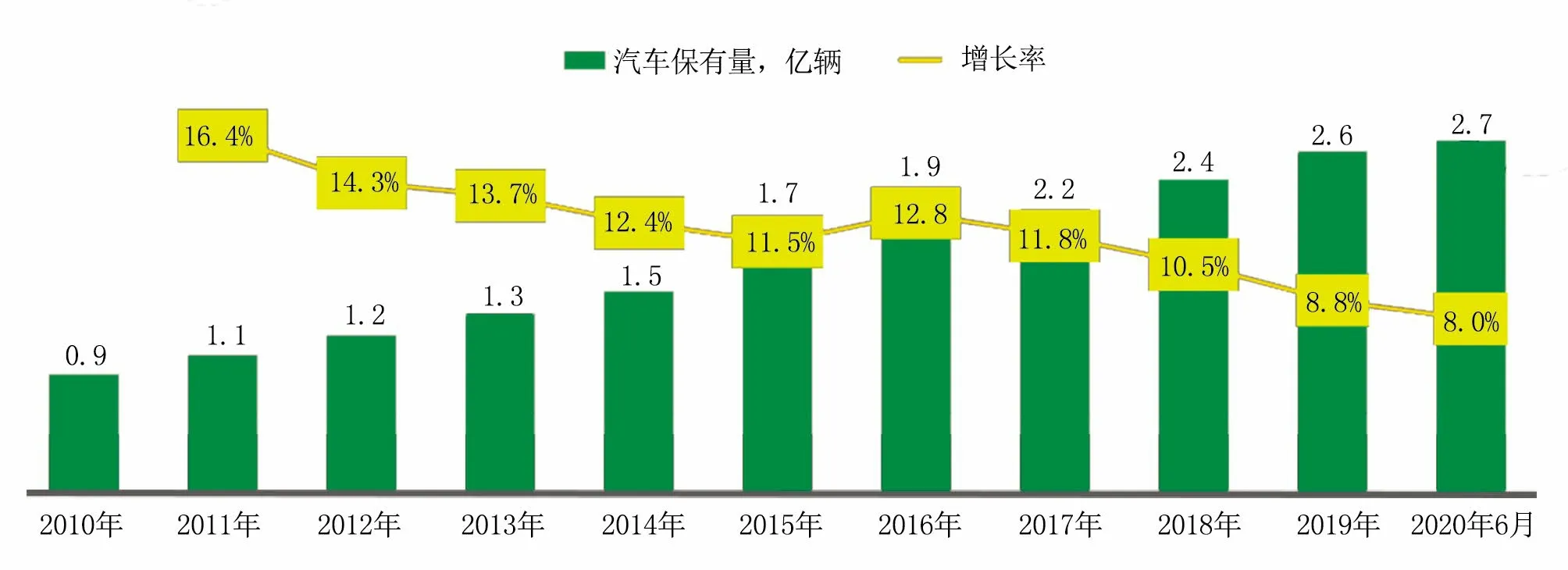

1.2 汽車保有量

圖2所示為根據中國汽車工業協會統計數據繪制的2010年~2019年我國汽車保有量。由圖2可知,雖然我國汽車產銷量自2018年開始呈現下降的態勢,但是我國汽車的保有量卻依然在逐年增加,但是汽車保有量的增速從2016年的12.8%開始逐年在放緩。公安部數據顯示,截至2020年6月,我國機動車保有量達3.6億輛,其中,汽車保有量達2.7億輛,占機動車總量的75%。盡管我國汽車保有量的增速在放緩,但是汽車保有量市場依然具有一定的增長潛力,龐大的汽車保有量催生了我國汽車后市場的蓬勃發展,為我國汽車后市場發展帶來廣闊的市場空間,汽車后市場的產值呈現連續增長的態勢。雖然我國汽車后市場的產值的增速也在逐漸放緩,但汽車后市場產值增長依然是汽車后市場的基本面。據麥肯錫預測,到2030年,我國汽車后市場規模的年復合增長率約為7.5%。

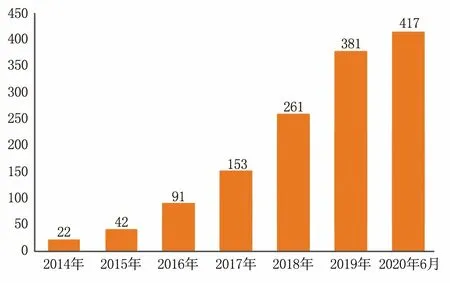

1.3 新能源汽車保有量

圖1 2010年~2020年6月我國汽車的產銷量

自從我國政府從2009年出臺相關政策大力支持新能源汽車的發展,新能源汽車保有量呈現出逐年增加的態勢(圖3)。2020年上半年,受補貼下降和新冠肺炎疫情的雙重影響,新能源汽車增速雖然下滑明顯,但與2019年底新能源汽車保有量相比依然增加了36萬輛,由此可見“保有量增長”依然是新能源汽車的主旋律,但與燃油汽車保有量相比,新能源汽車保有量的占比依然很低,新能源汽車后服務市場未來隨著新能源汽車保有量的逐年增加,市場份額逐漸加大的態勢已成定局。

圖2 2010年~2020年6月我國汽車的保有量

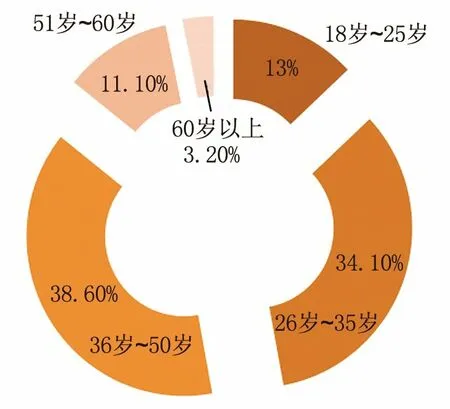

1.4 駕駛人年齡分布

截至2020年上半年,我國機動車駕駛人數量達4.4億人,其中,汽車駕駛人數量為4億人,占駕駛人總數的90.9%。從駕駛人的年齡分布來看(圖4),主要集中在26歲~50歲年齡段之間,其中26歲~35歲年齡段的駕駛人有1.5億人,占駕駛人總量的34.1%;36歲~50歲年齡段的駕駛人有1.7億人,占駕駛人總量的38.6%;超過60歲的駕駛人有1 424萬人,占駕駛人總量的3.2%。由此可見,汽車后市場的服務對象絕大多數集中在70后、80后、90后,汽車后市場服務企業應該研究不同年齡段車主的消費習慣和消費愛好,以提供更加精準的汽車后服務。

圖3 2014年~2020年6月我國新能源汽車保有量(單位:萬輛)

圖4 2020年6月底我國駕駛人年齡分布

1.5 商用車產銷量及保有量

商用車是在設計和技術特征上用于運送人員和貨物的汽車。商用車包含了所有的載貨汽車和9座以上的客車,分為客車、貨車、半掛牽引車、客車非完整車輛和貨車非完整車輛,共五類。在整個行業媒體中,商用車的概念主要是從其自身用途不同來定義的,習慣把商用車劃分為客車和貨車兩大類。商用車產業具有產值大、產業鏈長、關聯度高、技術要求高、就業面廣、消費拉動大等特點。進入21世紀以來,全球商用車行業總體維持了增長趨勢。截至2020年6月底,我國載貨汽車保有量達2 944萬輛,占汽車總量的10.9%。盡管受新冠肺炎疫情影響,2020年上半年,我國新注冊登記的載貨汽車依然高達188萬輛,與2019年同期相比,增加13萬輛,再創歷史新高。其中,危險貨物運輸車保有量達到60.4萬輛,較2019年同期增加2.8萬輛,增長4.86%。我國商用車行業將呈現以下發展趨勢:一是隨著汽車保有量的不斷攀升,城市的大氣污染和能源緊張問題相繼凸顯,各商用車企將積極開拓和探索新車型,以天然氣為燃料的重型商用車將成為新的增長點;二是商用車油耗法規、排放法規的實施和升級,將促進商用車節能減排技術的快速發展;三是隨著城市化進程的快速發展及城市環境質量要求的提升,市政、環衛等城市用車仍會在一定時期內呈現剛性需求態勢;四是商用車產品在新興國家較高的性價比優勢及國內市場趨于飽和的態勢都將為國內商用車出口贏得更大的增長空間。商用車保有量的快速增長及環保法規對尾氣排放要求越來越嚴格,商用車汽車后市場的服務需求呈增長態勢已是大勢所趨,汽車后市場重乘用車輕商用車的觀念需要盡快更新。

我國是全球最大的商用車市場,也是最大的商用車后市場,具有萬億元市場總規模。按照國家汽車產業中長期發展規劃,2020年汽車后市場價值鏈要達到整個汽車價值鏈的45%,2025年要達到55%。未來,隨著二手車、再制造等的發展,商用車后市場規模具有進一步的發展潛質。商用車后市場是一個多品牌、多車型、多使用場景的龐大市場,整個商用車后市場更是達萬億元規模。雖然商用車后市場的規模龐大,但商用車后市場整體服務水平依然沒有擺脫“散、亂、差”的狀態,零部件生產、配件經銷、維修服務三個后市場環節,從業主體多、發展與服務水平參差不齊,仍然處于高度分散的碎片化狀態。

1.6 汽車后市場政策

隨著汽車后市場規模的不斷增大,汽車后市場已經轉型為民生服務業,政府層面對汽車后市場行業發展的重視程度越來越高,相關行業主管部門相繼推出了一系列促進行業轉型發展和監管的舉措(表1),為汽車后市場的良性和高質量發展營造了良好的政策環境。

表1 與汽車后市場相關的政策

續表1

猜你喜歡

汽車維修與保養(2020年11期)2020-11-23 12:40:39

汽車與安全(2019年9期)2019-11-22 09:48:03

海峽姐妹(2019年8期)2019-09-03 01:01:00

兒童時代·快樂苗苗(2017年7期)2018-01-24 18:28:45

瞭望東方周刊(2016年40期)2016-11-02 18:30:31

作文大王·低年級(2016年4期)2016-04-18 00:24:37

風能(2015年4期)2015-02-27 10:14:36

風能(2015年4期)2015-02-27 10:14:34

決策探索(2014年21期)2014-11-25 12:29:50

少年科學(2006年1期)2006-02-07 09:36:48