來自新興市場的公司上市對目的地市場的影響

——以中國香港市場為例

2020-04-13 01:34:14易榮華

中國管理科學 2020年2期

關鍵詞:上市

俞 瑩,易榮華,2

(1.中國計量大學經濟與管理學院,浙江 杭州 310018; 2.中國計量大學現代科技學院,浙江 杭州 310018)

1 引言

境外公司上市(俗稱國際板)是指境外公司股票在境內證券交易所上市并以本幣計價交易形成的市場板塊。Posner[1]認為,一國股票市場的規模決定該國在國際直接融資領域的地位,如果該國渴望在國際間擁有話語權,那么該國必須擁有一個開放高效的股票市場。在全球經濟一體化背景下,處于競爭與分享的需要,跨境上市得到了快速發展,世界證券交易所聯合會(WFE)2016年年鑒顯示,在總市值排列前21位的證券交易所中,除我國上交所和深交所外,均開設有國際板,其中新加坡、香港等市場的境外公司上市數量均占全部上市公司數量的40%以上。Lo[2]對總市值排列前45位證券交易所的上市競爭力和交易競爭力研究,結果表明設有國際板的交易所具有上市競爭和交易競爭優勢。易榮華和邵潔浩[3]研究發現我國上交所和深交所的競爭力均處于快速提升過程中,其中上交所的上市競爭力和深交所的交易競爭力已躋身前列,但兩市的國際化程度不高,這是制約我國市場競爭力提升的關鍵要素。自上海證券交易所《2007年市場質量報告》提出開設國際板以來,國際板開設一度成為管理層和學術界熱議的話題和爭議焦點,但對國際板效應和風險的研究成果缺乏成為了決策難點,A股市場開設國際板的議題被長期擱置。

經典理論認為,對目的地市場而言,來自成熟市場的優質境外公司上市的影響是積極的,而來自新興市場治理水平相對較低的低質量境外公司上市則可能會出現“質量傳染”,導致目的地市場效率的降低。Wang和Zhou[4]研究發現當目的地市場具有較低的交易成本,更好的投資者法律保護,更高的市場流動性,更先進的金融發展和擁有較長的上市歷史,則更有競爭力吸引境外公司上市。對于上市公司而言,選擇成熟市場上市可以獲得估值溢價等多方面的好處,而選擇新興市場上市則對公司不利。但現實情況是,一方面,來自新興市場的低質量公司境外上市快速發展,而成熟市場之間的境外上市日漸萎縮,以面向成熟市場境外公司上市的東京證券交易所國際板甚至成為了一個失敗的案例。另一方面,越來越多的公司從成熟市場主動退市,轉而選擇在新興市場上市。理論界對此現象的解讀是不足和混雜的。

Dang等[5]認為境外上市使國際投資者交易從母國市場轉移到了目的地市場,并且吸引了其他新的國際投資者,從而降低了母國市場的流動性,對目的地市場有更高的流動性。而Karolyi[6]認為,通過ADR面向全球投資者增強了母國市場流動性、可見性和信譽,但分流效應也會導致母國市場質量惡化,對目的地市場質量的影響則不顯著。Mei等[7]認為,如果因境外公司股票折價和投機更強而吸引投資者,則對原有目的地市場既有公司將產生擠出效應,但同時也會吸引更多的國際投資者投資于目的地市場,兩者相抵不會對目的地市場質量造成顯著負面影響。Chen等[8]研究了公司投資對股票價格敏感性后發現,信息效率高的股票價格會導致更高效的公司投資,如果境外公司股票的異質性信息較少,則可能會對目的地市場產生負面擠出效應。Melvin和Valero[9]發現,在美國交叉上市ADRs對美國市場已有競爭對手公司的股價是不利的。Armour和McCaheryr[10]認為,境外上市可能會因為低質量公司提供虛假信息而影響市場質量,但更大的可能是市場競爭機制會促使公司提升治理水平,增強自身所提供信息的真實性,降低投資者的驗證成本。Santos和Scheinkman[11]認為,盡管目的地市場具有相對較高的上市信息披露和治理標準,但這些高治理標準并不能完全約束境外上市公司或者由于交易所之間競爭需要對上市標準產生妥協,導致低質量公司上市,進而通過增加信息不對稱、波動性和交易傳播“污染”目的地市場的質量,市場價格的信息效率降低。

上世紀90年代中期以來,大量大陸公司到香港市場上市(在本研究中,中國香港證券市場被視為獨立的金融市場,因此,中國大陸公司在港上市,中國香港股票市場稱為目的地市場(Host market),中國大陸股票市場稱為母國市場(Home market)),形成了市值過半的“國際板”,對于H股上市,絕大多數研究集中在對上市公司本身及對母國市場的影響,如董秀良等[12]和沈紅波等[13]研究發現H股跨境交叉上市有助于公司治理的改善。“滬港通”的啟動加強了中國大陸與香港市場的波動溢出[14],增加了股價的信息含量[15];通過促使企業提高信息披露質量,從而降低母國市場股價異質波動[16]。關于H股對香港市場的影響,Yan-ki Ho[17]認為,1993年7月H股開始在香港上市和交易之前,僅有22 家境外公司,年交易額不足總交易額的0.1%。通過鼓勵大陸公司到香港上市快速提升了香港聯交所的競爭力。與1992年底相比,1996年底的市值擴大10.46倍、恒生指數上漲2.44倍、全年換手率增加2.02倍、海外機構交易額占比從22.68%上升到29.49%、H股的換手率是本地股票的5倍,短短四年使香港成為僅次于日本的亞洲第二大市場,并且吸引了越來越多的海外機構參與。董秀良等[18]研究發現滬港通的開通對香港市場的定價效率、市場活躍度、股指上升有顯著作用。Sun等[19]通過研究H股對香港市場質量和發展的影響發現,在宏觀層面,H股上市增加了香港市場的規模、交易量以及它與中國和世界市場的聯系;如果境外公司與目的地市場既有公司的規模和業務性質完全不同,則可能有助于目的地市場波動性的降低。在公司層面,H股上市數量的增加導致市場換手率降低、Amihud非流動性比率提升、信息環境惡化等負面影響。

基于上述文獻的理論基礎和境外上市實踐的新趨勢,本文推斷來自新興市場的低質量公司上市對目的地市場的綜合溢出效應將大于擠出效應。

中國是一個快速發展的新興市場,一般認為,中國大陸公司的成長性優于香港本地公司,但公司治理水平(質量)劣于香港本地公司。本文選擇以H股為境外公司主體的香港市場,著重從“質量傳染”效應和擠出效應的視角,實證分析來自新興市場的公司上市對目的地市場的影響,預期成果將有助于豐富交叉上市理論,并為我國證券市場主要面向“一帶一路”新興市場國家開設國際板提供參考依據。

2 理論假設

如前所述,來自新興市場的公司上市將擴大目的地市場的市值規模,對市場整體的公司質量和信息效率有負面影響,產生分流和擠出效應,但新興市場公司的高成長性、低估值也將吸引更多的國際資本流入,提升存量資本的交易活躍度,兩者相抵不會對目的地市場的流動性造成顯著負面影響。另一方面,通過加強監管和倒逼公司提升治理水平可以使“質量傳染”效應得到抑制,由此提出假設一:

H1:來自新興市場的公司上市不會對目的地市場質量和發展產生顯著負面影響。

來自新興市場的公司上市,尤其是雙重或多重上市,上市公司作為互聯互通的紐帶,無疑將強化目的地市場與其公司母國市場乃至全球市場的聯系,進而提升目的地市場與其它市場的聯動性和競爭力,由此提出假設二:

H2:來自新興市場的公司上市將提升目的地市場與公司母國市場及全球市場間的聯動性。

進一步地,從對目的地市場既有公司影響的角度看,由于“質量傳染”、分流和擠出效應的存在,來自新興市場的公司上市對目的地市場既有公司的個股換手率、個股非流動性比率、買賣價差等帶來負面沖擊,但來自新興市場的公司上市帶來的國際資本流入增量和存量資本交易活躍度提升也將對既有公司產生溢出效應。此外,對目的地市場既有公司的短期擠出效應將因競爭擇優機制而減輕或消失,由此提出假設三:

H3:來自新興市場的公司上市對目的地市場的溢出效應大于擠出效應,并且對目的地既有公司股價有正面影響。

3 模型構建與變量設置

3.1 來自新興市場的公司上市對目的地市場質量與發展影響的檢驗

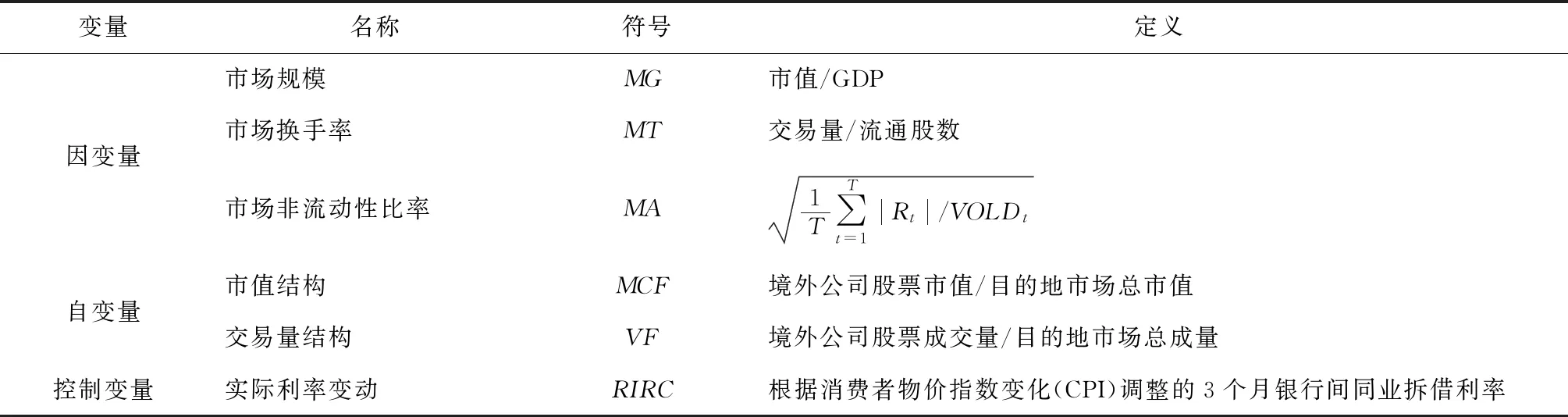

根據前文分析與假設,參照Sun等[19]的思想,構建分別由市場規模(MG)、換手率(MT)和非流動性比率(MA)組成的市場發展代理變量,以及境外上市公司與目的地市場的相對市值結構(MCF)和交易量結構(VF)組成的自變量,具體模型為:

MDPt=α0+α1MCFtorVFt+α2CVt+εt

(1)

MDPt為市場發展代理變量:MG、MT、MA,分別按照MCF、VF進行回歸。如果境外公司上市有助于提升目的地市場發展水平,則MG和MT有一個顯著為正的α1,而MA則有一個顯著為負的α1。

考慮到宏觀經濟因素會影響目的地市場的發展,而利率變動是影響經濟和市場的關鍵經濟變量,為此,本文加入一個控制變量CVt,并以實際利率變動(RIRC)為代理變量,預期該變量與MG和MT負相關,與MA正相關。

進一步地,為了避免上述回歸模型存在的內生性和控制變量缺失的影響。前者即目的地市場的發展促使境外公司來上市,后者則是遺漏了有利于目的地市場發展的一些控制變量。為此,采用以下回歸模型對指標變量進行修正:

MDPt=α0+α1MPPt+α2CVt+εt

(2)

MPPt=β0+β1IVt+β2CVt+εt

(3)

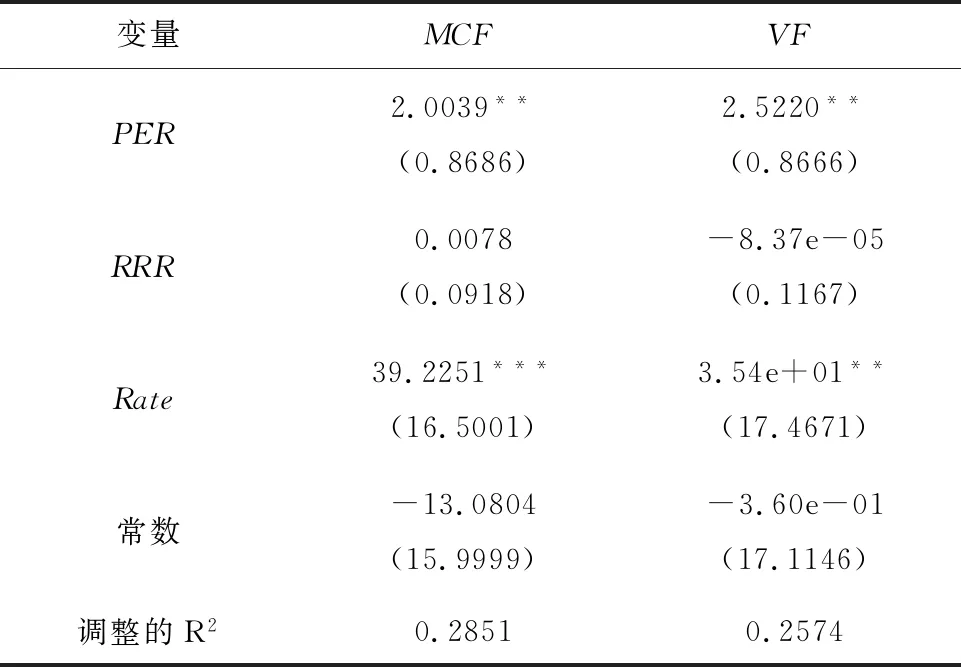

MPPt分別為境外公司上市代理變量MCF和VF。使用三個相對度量指標變量,分別:(1) 相對市盈率比(PER),即境外公司母國市場日平均市盈率與對應目的地市場指數市盈率的比率。(2) 相對收益率比(RRR),即境外公司母國市場日平均收益率與對應目的地市場指數收益率的比率。考慮到目的地市場不太可能對上述兩個指標產生重大而系統性的影響,若境外上市公司比目的地既有公司與其母國市場更相關,則MCF或VF應該與這些指標變量正相關。(3) 以本幣計算的匯率(Rate),由于當其上升時,相對于目的地市場既有公司股票,境外上市公司股票資產以本幣計價市值和交易額都將上升。具體模型變量定義見表1。

表1 變量定義

注:按照Amihud[20]的計算方法計算市場非流動性比率,其中T為當季交易天數,Rt為市場在t日的收益率,VOLDt為市場在t日的成交量。并且參照Hasbrouck[21]提出的將其平方根作為更好的測量指標。Rt=lnPt-lnPt-1,其中Pt為第t日的收盤價。

為了考察目的地市場與境外上市公司母國股票市場及全球股票市場之間的聯動性,參照Sheppard和Engle[22]提出的DCC-MVGARCH模型,分別通過兩個二元GARCH(1,1)來度量目的地市場收益率和境外公司母國市場收益率、目的地市場收益率和全球市場收益率之間的動態相關性。

Rhm,t=αhm,0+αhm,1Rhm,t-1+εhm,t

(4)

Rhs,t=αhs,0+αhs,1Rhs,t-1+εhs,t

(5)

εhm,t,εhs,t|t-1~F(0,Ht)。Ht為方差協方差矩陣,即:

Ht=DtRtDt

(6)

(7)

Rhs,t、Rhm,t分別為目的地市場指數及境外公司母國(或全球)市場指數收益率。H是由時變Q所產生的相關條件方差-協方差矩陣。因此,可以從Q獲得DCC。

然后,使用指標變量DCC作為因變量運行模型(1),考察DCC是否隨著時間的推移與境外公司上市有關。若H2成立,則目的地市場與母國市場或全球市場的DCC與境外公司股票上市代理變量MCF和VF之間正相關。

3.2 來自新興市場的公司上市對目的地既有上市公司影響的檢驗

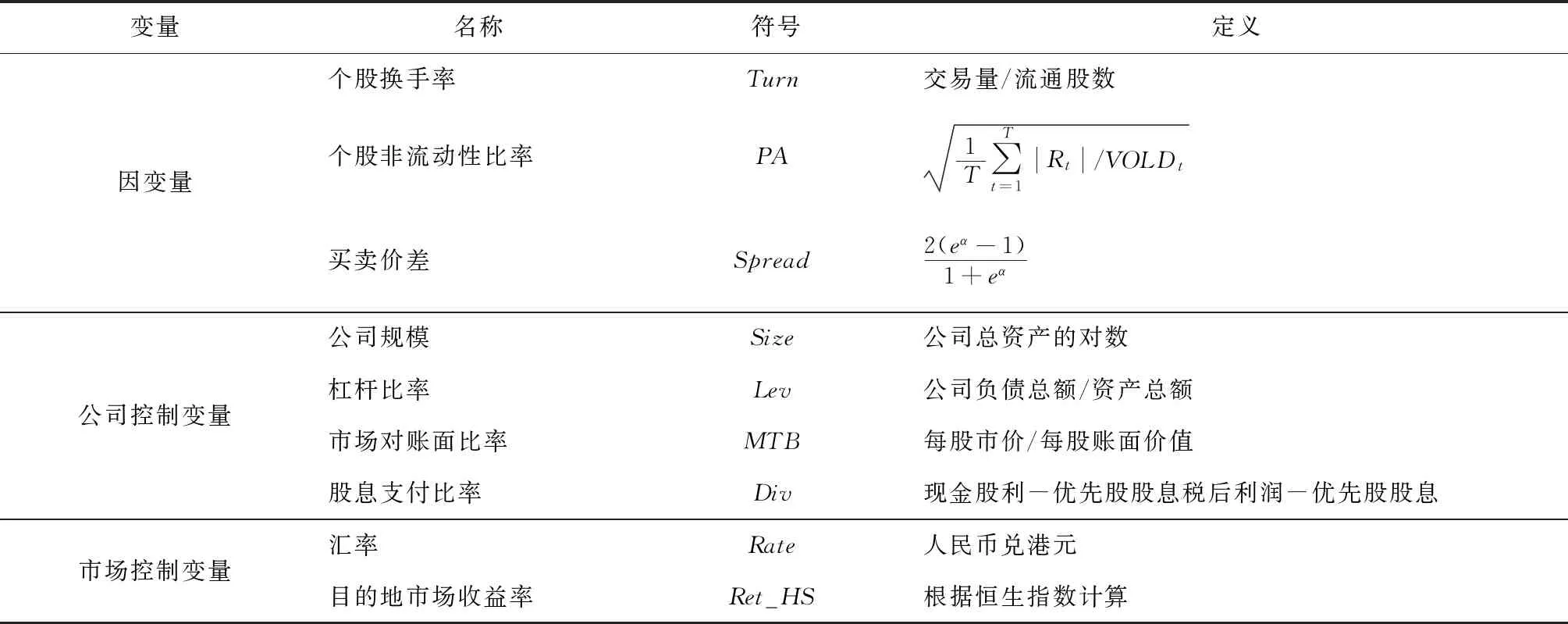

為了考察來自新興市場的境外公司上市對目的地市場既有公司的影響,從既有公司的交易質量與境外公司市值和交易量結構相關性的角度構建如下回歸模型:

(8)

表2 變量定義

注:按照Corwin和Schultz[23]的計算方法計算買賣價差。

進一步地,由于境外公司上市對目的地市場既有公司的市場收益(股票價格)會帶來沖擊。為此,參照Fama[24]和袁顯平等[25]事件研究法,檢驗目的地既有上市公司在國際板開通前后的市場表現。

1)正常收益測度模型

Rit=αi+βiRim+εit

E[εit]=0,Var[εit]=δεi

(9)

其中,Rit與Rm分別為股票i和市場投資組合在t時期的收益,εit擾動項,αi、βi為市場模型參數。選取估計窗的股價交易記錄使用最小二乘估計法作回歸,得到參數αi、βi的估計值。

2)超額收益測度模型

ARit=Rit-E[Rit]=Rit-(αi+βiRim)

(10)

ARit為事件發生時的超額收益,Rit為事件發生時的實際收益,E[Rit]為事件未發生時的預期收益率。

3)累計超額收益測度模型

(11)

通過累計超額收益來判斷國際板開通是否對目的地既有公司的市場表現是否存在顯著差異。

4 實證檢驗

香港市場的國際板始于20世紀80年代,但前期進展緩慢,至1992年僅有22家境外公司,且多為在避稅港注冊的共同基金或單位信托基金,其交易額不到0.1%的市場份額,真正的變化發生在1993年H股開始在香港的上市和交易。因此,本文選擇的樣本期間為1993-2017年,數據來源于WIND資訊數據庫、東方財富Choice數據、雅虎財經網、新浪財經網和同花順。數據處理利用R3.4.2和EVIEWS9軟件實現。

4.1 來自新興市場的公司上市對目的地市場規模、交易活動和流動性的影響

4.1.1 數據描述

基于1993-2017年香港證券市場的市值、成交量等相關季度面板數據計算的MCF和VF的描述性統計如表3所示。可以看出,境外公司股票市值占目的地市場總市值最高達55%以上,而境外公司股票成交量最高達70%以上,貢獻率很高。且對于MCF和VF的T值檢驗都為顯著,兩個解釋變量對因變量具有解釋上的顯著性。

表3 變量的描述性統計

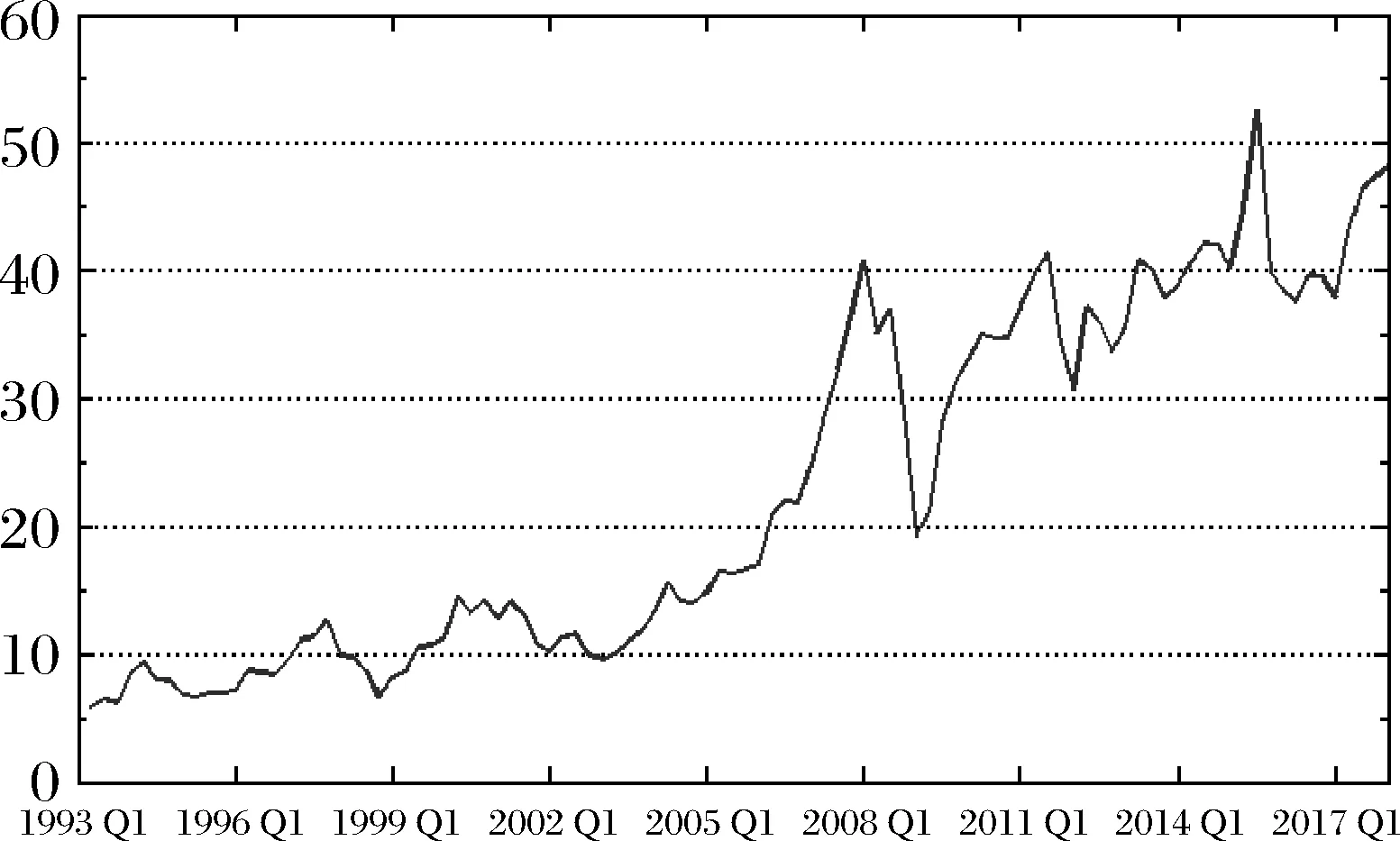

圖1-圖3展示了市場規模MG、市場換手率MT、市場非流動性比率MA的總體趨勢。從整體看,MG呈現一個向上的趨勢。2006年以前,季度市值仍低于其季度GDP的兩倍; 2006年以后,上升趨勢明顯且穩步增長;2008年突然大幅度下降,這與2008年全球金融危機有關;2015年達到最高峰5倍多。

圖1 市場規模(MG)變化趨勢圖

圖2 市場換手率(MT)變化趨勢圖

圖3 市場非流動性比率(MA)變化趨勢圖

MT在1997年和2008年有大幅度顯著變化,這主要與1997年亞洲金融危機和2008年全球金融危機有關,同時也說明了各國股票市場之間的聯動效應越來越明顯。MA總體表現為下降趨勢,但在2008年全球金融危機期間出現一個大型峰值,說明金融危機對香港市場的流動性產生了巨大的負面影響。

4.1.2 模型檢驗結果

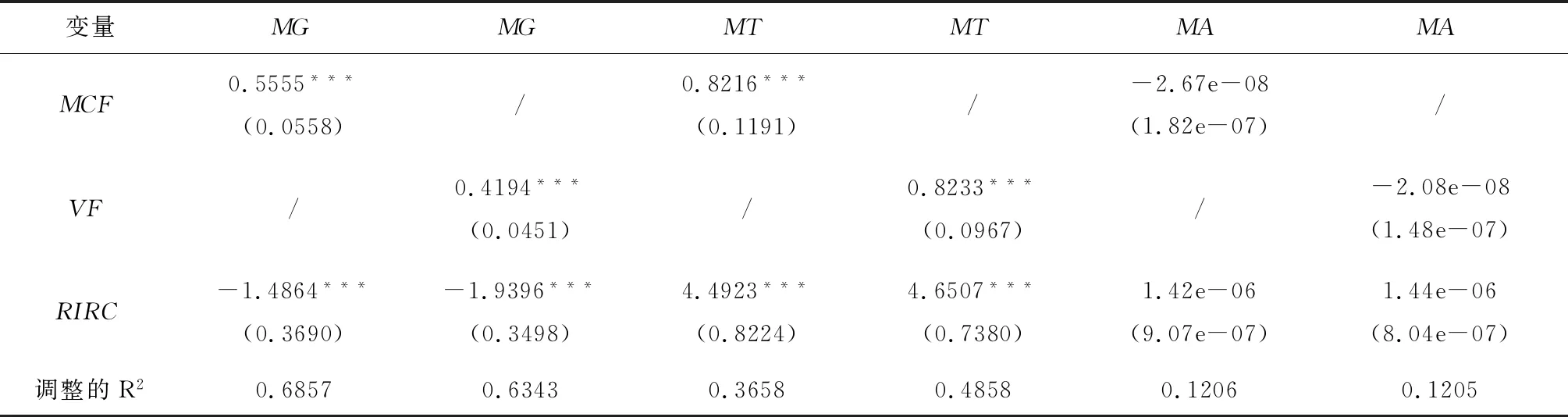

基于模型(2)、(3)的估計結果如表4、表5所示。表4顯示,PER和Rate對于MCF和VF存在顯著正的影響。而RRR對于MCF和VF沒有顯著的影響。從表5可以看出,MCF和VF對目的地市場的MG和MT有顯著為正的影響,這與此前的預期一致。因此,來自新興市場的公司在目的地市場上市,不僅擴大了市場規模,也提升了成交量。RIRC與MG、MT的回歸結果表明,實際利率變動與市場規模顯著負相關,與市場換手率顯著正相關。而MA與MCF和VF的回歸結果表明,MCF和VF兩個系數都為負但不顯著,說明來自新興市場的公司在目的地市場份額的增加不會對目的地市場的流動性等市場質量指標產生顯著負面影響。H1成立,這與Sun等[19]的結論不同。

表4 市值結構和交易量結構與三個指標變量的回歸分析

注:括號內為穩健標準誤,***、**、*分別表示在0.001、0.01、0.05置信水平下顯著,下同。

4.2 來自新興市場的公司上市對目的地市場與全球市場間聯動性的影響

4.2.1 數據描述

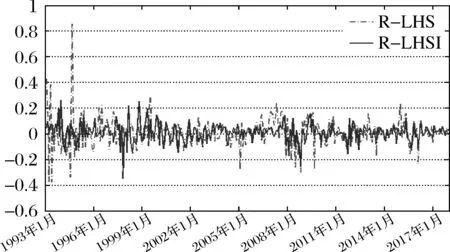

本文以恒生指數代表香港市場(目的地市場),摩根士丹利資本國際(MSCI)指數代表全球股票市場。對于在香港上市的中國大陸公司作為樣本,其母國市場的代表指數分別選取上證指數(1993-2004年)和滬深300指數(2005-2017年)(由于滬深300指數是2005年開始發布,1993-2004年選擇上證指數為代表)。選取1993-2017年各指數月收盤價,共300組數據。首先,對各指數月收盤價進行對數處理計算收益率,分別為R_LHS(母國市場指數收益率)、R_LHSI(目的地市場指數收益率)和R_LMSCI(全球市場指數收益率)。觀察母國市場與目的地市場指數收益率波動趨勢,結果如圖4所示。

表5 市場規模、市場換手率、市場非流動性比率與市值結構和交易量結構的回歸分析

圖4 目的地市場與母國市場收益率變化趨勢圖

整體來看,中國大陸公司在目的地市場和母國市場的收益率有相似的波動趨勢,基本集中在20%的幅度范圍內。早期兩地的收益率相關性不是特別明顯,且母國市場相對于目的地市場滯后反應,但隨著越來越多的中國大陸公司在香港聯交所上市及“滬港通”實施,兩市的關系越來越緊密,收益率走勢趨于一致,兩市場間的聯動性加強。

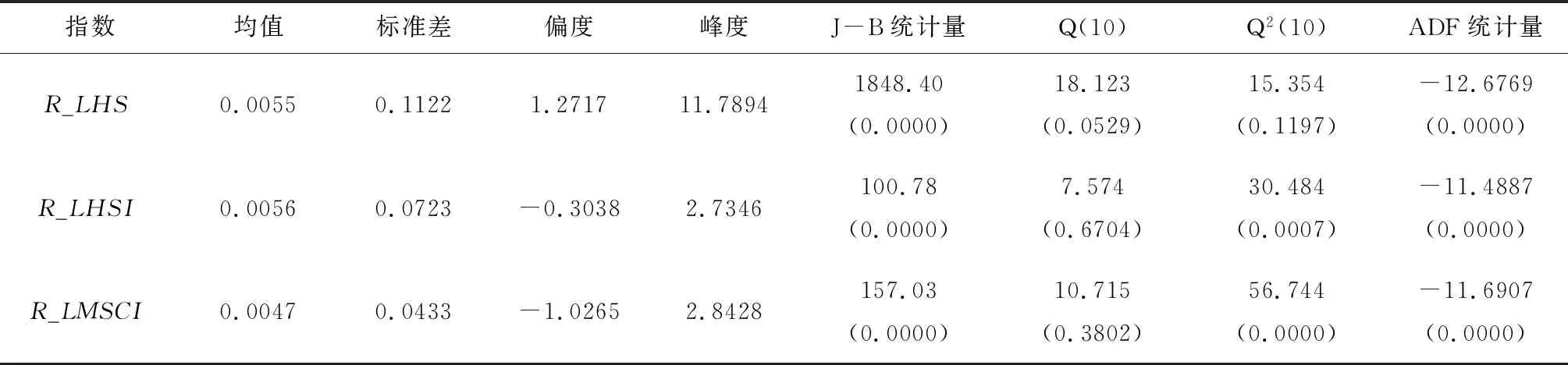

各市場收益率的描述性統計結果如表6所示,母國市場指數呈現右偏分布,目的地市場指數和全球市場指數呈現左偏分布,且母國市場指數呈現高峰厚尾狀態,表明存在極端收益的可能性極大。J-B統計量P值為0,說明三種指數收益率序列都不服從正態分布。Ljung-Box統計量Q(10)和Q2(10)表明,在顯著性水平為0.05時,三個市場指數收益率均存在序列相關。ADF檢驗表明,三個序列的ADF統計量的值都小于臨界值,在1%水平下拒絕原假設,因此可以判定三個時間序列都為平穩序列,適合DCC-MVGARCH(1,1)建模。

4.2.2 DCC-MVGARCH(1,1)模型結果

運用模型(6)、(7),分別運行兩個二元GARCH(1,1)來測量目的地市場收益率和母國市場收益率、目的地市場收益率和全球市場收益率之間的動態相關性,在此基礎上運行模型(1)分析其與境外上市公司存在變量之間的關系,結果如表7所示。

表6 目的地市場與母國市場及全球市場指數收益率序列描述性統計

注:括號內為統計量P值。

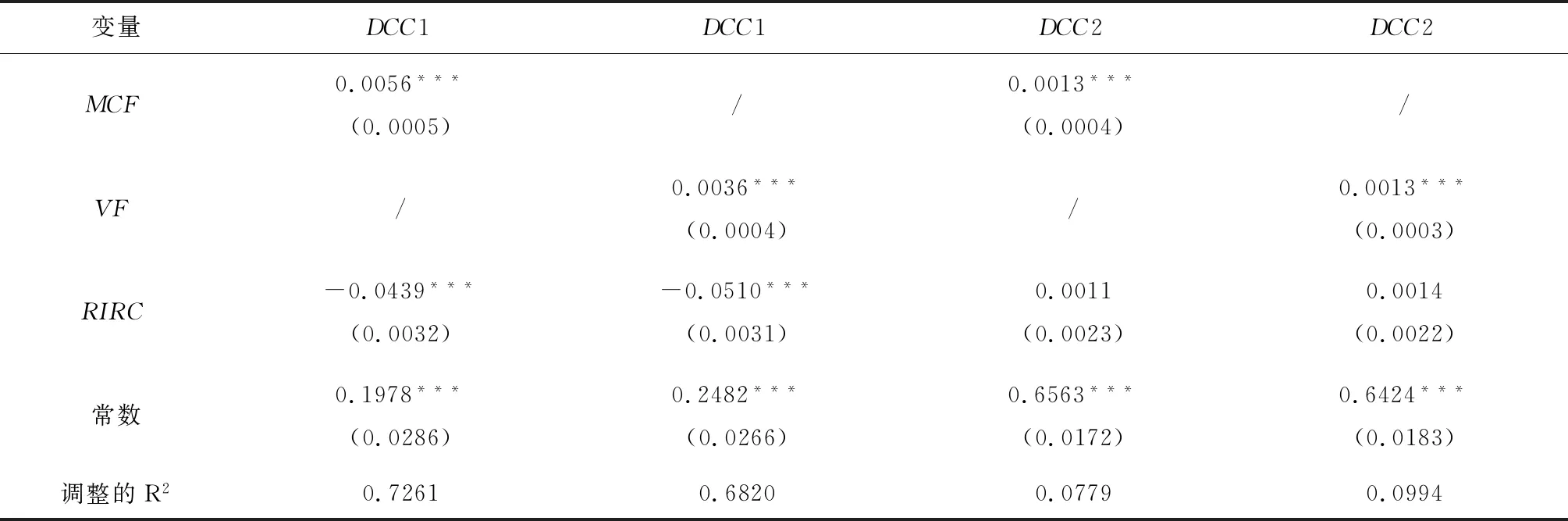

表7 目的地市場與母國市場/全球市場收益率相關性與市值結構和交易量結構的關系分析

注:DCC1表示目的地市場與母國市場的收益率相關系數;DCC2表示目的地市場與全球市場的收益率相關系數。

表7顯示,目的地市場與母國市場/全球市場之間的動態相關系數與MCF和VF顯著正相關,H2成立,即境外公司上市提升了境外公司與目的地市場既有公司股票的收益相關性以及目的地市場與全球市場之間的聯動性,與Sun等[19]的結論一致。這是由于境外公司上市(尤其是交叉上市)從交易品種和資金來源兩個方面促進了目的地市場的國際化,但這種聯動性的增加可能對目的地既有股票的信息效率產生一定的負面影響。

4.3 來自新興市場的公司上市對目的地市場既有公司股票流動性和股價的影響

4.3.1 樣本數據及變量相關性分析

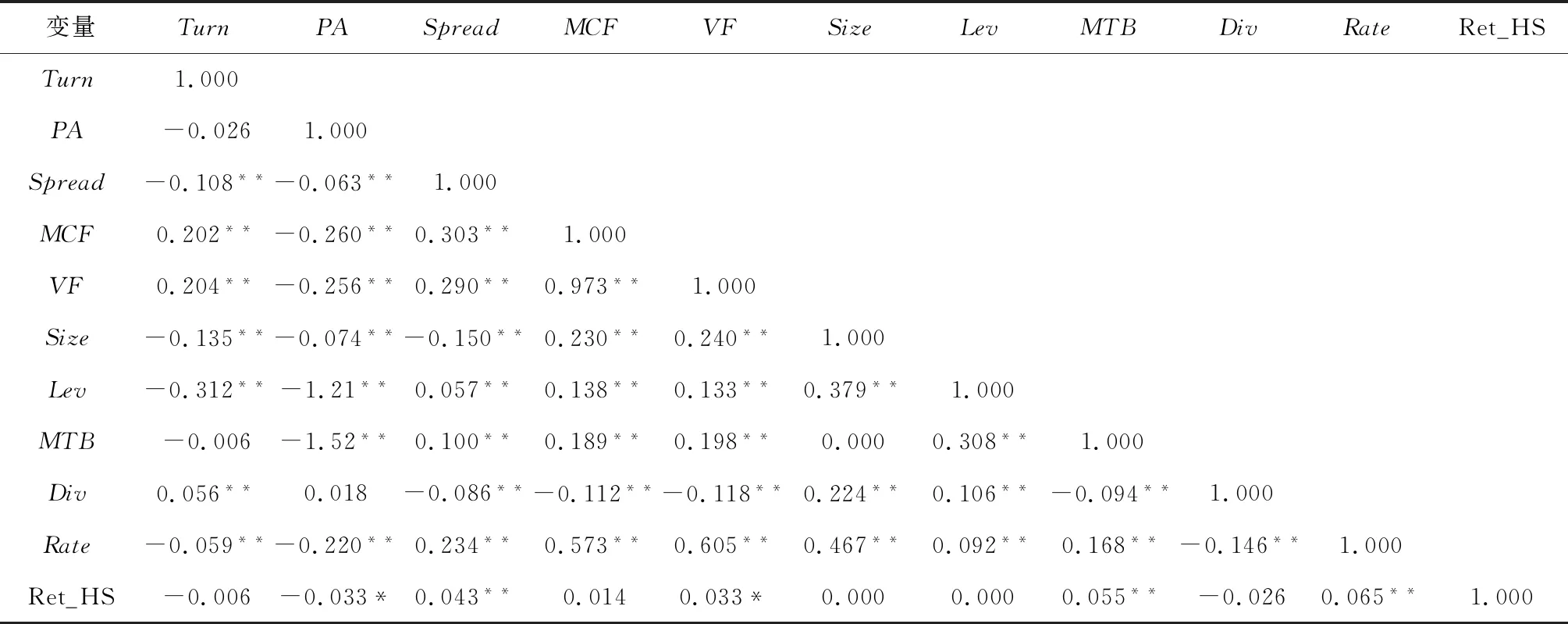

考慮到恒生指數成分股的動態變化性,選取1993-2017年期間始終作為恒生成分股的14只股票作為目的地市場既有公司樣本,分析其換手率(Turn)、非流動性比率(PA)和買賣價差(Spread)等市場質量的變量與變量MCF和VF之間的關系。表8顯示,Turn、PA和Spread與MCF和VF均顯著相關,且與大部分控制變量也顯著相關。

4.3.2 模型檢驗結果

運用模型(8)對14只最具代表性的恒生成分股的回歸分析結果如表9所示,14只股票中,12只股票的換手率(Turn)與MCF和VF均顯著為正,說明來自新興市場的公司在目的地市場上市,提升了目的地市場既有公司股票的換手率,目的地市場既有公司股票的流動性得到加強。就個股非流動性比率(PA)而言,半數樣本與MCF和VF顯著為負,說明來自新興市場的公司在目的地市場上市,降低了目的地市場既有公司股票的非流動性比率,有助于提升目的地市場既有公司股票的流動性。對于買賣價差(Spread)而言,與MCF和VF相關不顯著,且多為負相關,說明來自新興市場的公司在目的地市場上市,可能減小了買賣價差,降低了交易成本。

表8 各變量的Spearman相關系數

注:*,**,***分別表示在0.05,0.01,0.1置信水平下顯著,下同。

表9 個股換手率、個股非流動性比率、買賣價差與市值結構和交易量結構的回歸分析

綜上可見,來自新興市場的公司上市對目的地市場的溢出效應比分流效應更突出,來自新興市場的公司上市對目的地市場既有股票的綜合影響是正面的,H3成立,這與Sun等[19]的結論不同。

4.4 來自新興市場的公司上市對目的地市場既有公司收益的影響

4.4.1 數據描述

以1993年7月15日“青島啤酒”作為第一家大陸公司在香港聯交所上市作為事件日(當年即有6只H股在香港上市),代表香港市場國際板的新起點。選取1992年2月7日至1993年3月3日共270天交易日作為估計窗,1993年3月4日至1993年11月19日共180天作為事件窗,1993年11月22日至1997年11月19日共990天作為事后窗研究長期市場變現情況,共1440個交易日。選取1993年至1997年歷次調整的44只恒生成分股為樣本,其中9只股票因已退市而剔除,剩下35只股票作為樣本。

4.4.2 事件日開通前后目的地市場既有公司收益變化

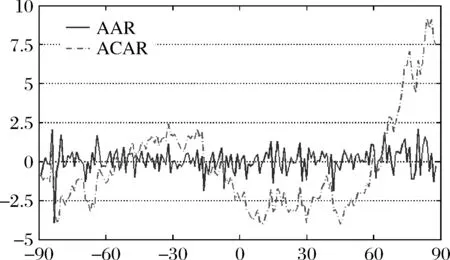

按照上述估計窗、事件窗、事后窗設計檢驗目的地既有公司在事件前后的市場表現結果見表10和圖5,其中,市場投資組合收益用恒生指數收益代替。AAR為平均超額收益率,ACAR為平均累計超額收益率。

由圖5及表10顯示,AAR一直圍繞0值上下波動,ACAR在事件前后發生了顯著變化,事件前90天至30天,ACAR是緩慢增長的趨勢,但在前30天ACAR出現下降趨勢,并且一直持續到事件后10天左右,之后逐漸上升,并且ACAR斜率變大,增幅變大。總體來看,ACAR在事件后有明顯的上升趨勢,表明事件對目的地市場既有公司的股價及ACAR短期內產生了積極影響,這與前文來自新興市場的公司上市推升了目的地市場股票的流動性,降低了交易成本的結論一致。

圖5 事件日前后AAR與ACAR變化趨勢

表10 事件日前后平均累計超額收益率(ACAR)變化的顯著性檢驗

5 結語

本文選擇中國香港市場國際板這一成功案例進行實證分析,以中國大陸公司在香港證券市場上市為研究對象,選取1993-2017年間的數據,運用DCC-MVGARCH和事件研究法等多種組合方法,重點考察了來自于新興市場的公司上市對目的地市場質量與發展及既有公司的影響。結果表明:

(1)來自新興市場的公司上市增加了目的地市場規模和交易活動,對目的地股票流動性影響總體是積極的。

(2)來自新興市場的公司上市提升了境外公司與目的地市場既有公司股票的收益相關性以及目的地市場與公司母國市場及全球市場之間的聯動性。

(3)來自新興市場的公司上市增加了目的地市場既有公司股票的流動性,降低了交易成本,對其股價的影響也是積極的。

總體來看,來源于新興市場的公司上市對目的地市場和既有上市公司的綜合影響是積極的,溢出效應大于“質量傳染”效應和擠出效應,促進了目的地市場質量提升和市場發展,對既有公司的影響也是積極的。本文的結論在宏觀層面與Sun等[19]的結論相同,但在公司層面的結論與其相反,即H股上市數量的增加并未對市場換手率、流動性、信息環境產生顯著負面影響。

本文的結論對于基于“一帶一路”新興市場國家開放資本市場戰略構建國際金融中心的我國具有重要的啟示意義,只要監管得當,在我國股市開設國際板的溢出效應將大于擠出效應,不必過分擔心“質量傳染”等問題。

猜你喜歡

車主之友(2023年2期)2023-12-28 20:47:22

車主之友(2023年2期)2023-12-28 20:47:22

車主之友(2022年6期)2023-01-30 08:01:04

車主之友(2022年4期)2022-11-25 07:27:30

車主之友(2022年4期)2022-11-25 07:27:30

車主之友(2022年4期)2022-11-25 07:27:30

車主之友(2022年5期)2022-11-23 07:24:48

車主之友(2022年4期)2022-08-27 00:57:48

車主之友(2022年4期)2022-08-27 00:57:30

車主之友(2022年5期)2022-04-06 11:54:26