基于“每一臺設備”的資產全壽命周期成本研究

2020-04-15 09:39:16張鵬飛馮理達董玉坤

河北電力技術 2020年1期

何 穎,路 欣,王 靜,劉 瑋,張鵬飛,馮理達,董玉坤

(國網河北省電力有限公司信息通信分公司,石家莊 050021)

為深入推進多維精益管理體系變革,深化資產全壽命周期管理,開展“每一臺設備”資產全壽命周期成本歸集課題研究。針對初始投資成本歸集自動化不充分、運維檢修成本歸集鏈路不貫通及退役處置評估費用難分攤等問題,進行每一臺設備的初始投資成本歸集、每一臺設備的運維檢修成本歸集和每一臺設備的退役處置成本歸集3個方面的研究,實現工單鏈路貫通,打通設備管理與價值反映鏈路,消除業務與財務專業壁壘,促進業財融合。

1 業務現狀分析

在每一臺設備初始投資成本方面,35 k V及以上電網基建項目自動竣工決算業務鏈條長,項目建設階段前端業務數據質量不高,自動化應用不充分;生產性技改業務流程與資產報廢流程存在斷點,未按會計準則要求將資產凈值轉入在建工程核算,會計信息反映失真,存在內外部審計風險;在運維檢修成本方面,業務活動與價值鏈路不貫通,單臺設備成本歸集存在斷點,檢修業務活動實際發生的設備對象與工單掛接的設備對象不一致,每臺設備的人工成本和臺班成本歸集信息系統支撐不足;在退役處置成本方面,對于基建、技改項目的設備處置成本,拆除費、運輸費已歸集到項目成本中,不單獨列示。本文僅考慮清理過程中的評估費及處置收入,針對以上3個方面開展本次每一臺設備全壽命周期成本歸集研究。

a.自動準確歸集每一臺設備初始投資成本,優化35 k V自動竣工決算程序,提高采購申請掛接準確性,通過員工報銷及商旅,實現項目成本自動準確歸集,在工程結算階段固化結算書模板,通過設定規則將結算書中的數據進行科學合理分攤,有效保障設備投資成本數據準確性。全面推廣10 k V及以下電網基建項目自動竣工決算應用,提升項目管理水平。規范技改業務與報廢流程銜接,實現固定資產凈值轉在建工程功能,重估資產使用年限,滿足會計核算及內外部審計要求。

b.自動準確歸集每一臺設備運維檢修成本,貫通檢修業務鏈路,以項目和工單為載體,建立檢修運維業務與價值管理及設備的自動精準聯動,融合設備資產管理信息標準。

c.自動準確歸集每一臺設備處置回收成本,將廢舊物資評估費、銷售收入準確歸集到每一臺設備,為每一臺重點設備全壽命周期成本奠定基礎。

2 系統實現

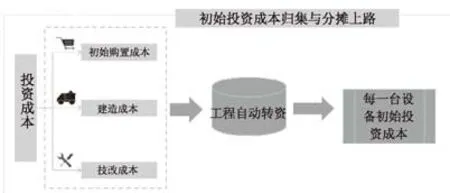

2.1 自動歸集每一臺設備的初始投資成本

每一臺設備的初始投資成本包括電網基建投資成本、生產技改投資成本,兩類投資成本均可根據工程決算轉資金額進行歸集。初始投資成本歸集見圖1。

圖1 初始投資成本歸集

2.1.1 35 k V及以上電網基建工程自動竣工決算

a.項目建設階段數據規范。優化項目成本與WBS架構、物料信息的一致性校驗[1],提高采購申請掛接準確性。

b.項目費用分攤精準化。分別在商旅系統和員工報銷系統實現項目費用線上報銷記賬,其中,電網基建-差旅費在商旅實現線上報銷記賬,建設場地清理費等6個費用大類,38個費用小類的項目費用報銷,在員工報銷系統實現集成記賬。

c.項目結算分攤精準化。在工程結算階段固化結算書模板,通過設定規則將結算書中的數據進行科學合理分攤,有效保障設備投資成本數據準確性。

2.1.2 10 k V及以下電網基建工程自動竣工決算

a.暫估轉資校驗變更。全面推廣10 k V及以下電網基建項目自動竣工決算應用,優化修改結算數據導入功能,在暫估轉資環節只校驗項目成本入賬,不校驗發票金額。

b.項目結算費用分攤精準化。全面推廣10 k V及以下電網基建項目自動竣工決算應用,新增項目概況信息維護功能,由前端部門在系統中提前錄入,自動輸出到自動竣工決算報表。

2.1.3 規范生產技改項目相關流程銜接及核算

a.設備拆除清單維護。增加設備拆除清單維護功能,為后續技改業務流程奠定基礎。

b.技改業務與報廢工作流銜接。開發功能,技改工作流程自動獲取專業系統發起的報廢,并能夠觸發ERP報廢申請創建,貫通業務流程,增強管控。

c.技改新舊設備對應維護。增加新字段,提供技改清單,在創建新設備臺賬時維護對應關系。

d.規范技改業務核算。需完善技改工作流,實現技改資產凈值轉在建,加強會計核算管理。

e.技改資產年限重估。完善技改資產年限重估流程,固化年限重估公式,加強會計核算管理。

f.規范科目記賬方向。增加科目反記賬替代,解決技改核算業務和固定資產調撥業務虛增發生額問題。優化在建工程三欄賬報表和預算全鏈條管控報表,確保數據查詢準確。

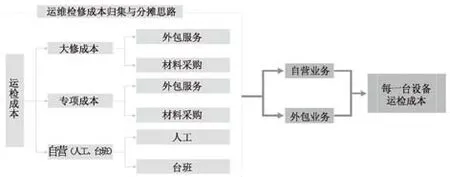

2.2 自動歸集每一臺設備的運維檢修成本

運維檢修成本歸集如圖2所示。

圖2 運維檢修成本歸集

2.2.1 自動準確歸集每一臺設備的大修成本

a.大修項目立項規范。改造大修設備維修清冊維護功能,增加成本分攤比例信息,為后續成本實際發生階段系統自動計算歸集每一臺設備大修成本提供計算依據。

b.大修項目鏈路貫通。貫通PMS2.0與ERP業務活動和價值鏈路。通過系統改造將PMS2.0大修項目管理一體化平臺中大修對象集成至ERP創建PM工單,PM工單可掛接多臺設備臺帳。業務人員在ERP完成服務確認或物資領料操作后系統自動將成本歸集至實際大修對象上,實現大修成本準確歸集至單臺設備上。

c.新增大修項目維修設備清冊信息存儲修改功能。ERP系統新增大修工單物料需求批量維護更新功能,為業務人員提供便捷易用的操作方式,為業務人員減負提供有力支撐,同時提升業務人員工作效率等,為每一臺設備大修成本自動準確歸集提供有效支撐。

d.改造ERP系統大修工單創建功能。實現維修設備可批量掛接,實現維修對象可選擇到變電站、間隔、多臺設備、多個變電站、多條線路等,為后續實際成本發生階段系統自動歸集每一臺設備大修成本提供有力支撐。

e.大修項目成本歸集。明確輸電、變電和配電專業每一臺設備成本歸集標準,在ERP系統固化計算模型或邏輯[2],為每一臺設備成本歸集或分攤提供有力依據。大修成本按照大修項目設備維修清冊中維修對象成本分攤比例歸集至每一臺設備,在實際成本發生時自動歸集或分攤提供依據。改造ERP系統大修服務成本確認功能,在實際成本發生時系統自動將大修成本歸集至對應的每一臺設備上;改造大修物資領料功能,在實際成本發生時系統自動將大修成本歸集至對應的每一臺設備上。

2.2.2 自動準確歸集每一臺設備的日常運維檢修成本

a.專項成本性項目立項規范。電網日常檢修運維項目立項時,遵循大修項目合并立項原則,并在《多維精益管理體系變革_業務方案六:項目閉環管理》基礎上增加項目細分維度,進一步明確電網日常檢修運維項目立項原則。

b.專項成本性項目鏈路貫通。以“專項成本項目設備維修清冊”和“工單”為載體貫通業財鏈路實現每一臺設備專項成本精準歸集。通過在成本費用管理平臺中專項成本項目增加“項目細分”字段,進一步明確項目立項規范,通過在ERP系統新增專項成本項目設備清冊管理模塊,實現維修對象與成本消耗載體有效銜接。

c.新增專項成本項目編制《設備清冊信息》功能模塊。新增專項成本項目設備清冊管理模塊,業務人員在ERP系統編制專項成本項目設備維修清冊信息,ERP系統依據設備維修清冊自動生成運維檢修工單,一方面實現成本載體和維修對象有效銜接,一方面通過自動化手段減輕業務人員手工創建工單的工作量,減少人為層面的錯誤選擇,為每一臺設備日常運維檢修成本自動準確歸集提供有效支撐。

d.專項成本項目成本歸集。明確輸電、變電專業每一臺設備成本歸集標準。日常運維檢修項目成本分攤規則參照大修項目成本分攤規則,依據日常運維檢修項目儲備立項階段維護的設備維修清冊中設備臺賬信息和成本分攤比例信息在項目成本實際發生環節將日常運維檢修項目成本平均分攤至每一臺設備或者按比例分攤至每一臺設備。針對自營材料-輔材項目,依據項目負責成本中心所覆蓋生產性設備對象平均分攤至每一臺設備上。

2.2.3 自動準確歸集每一臺設備的自營成本

自營成本涵蓋自營材料成本、人工成本及臺班成本三部分,自營材料成本已在大修及專項成本項目歸集。目前單臺設備的人工成本和臺班成本歸集信息系統支撐不足。運維檢修成本歸集-自營成本(人工及臺班)鏈路貫通,核心思想是在PMS2.0系統建立自營成本模塊,通過自建功能實現成本分攤[3]。

a.制定標準作業成本庫。每次變電專業巡視維護作業和檢修試驗作業的工時通過標準工時庫獲取。標準工時庫主要包括巡視標準時、檢修試驗作業工時,初期通過專家經驗構建;后期通過移動巡檢APP獲取每臺設備巡視時間,通過大數據應用不斷修正標準工時庫;標準工時庫在PMS系統中開發定制,支持前臺對標準工時庫的查詢,后臺數據庫對標準工時的新增、修改、刪除功能。

b.倒閘作業安全措施權重表。倒閘作業操作時長通過操作票開始時間、結束時間獲取,倒閘操作布置安全措施的時間,按照權重(經驗值累加)計入倒閘操作時長;權重的具體值需專家經驗分析獲得;倒閘作業安全措施權重表在PMS系統中開發定制,支持前臺對權重表的查詢,后臺對權重表的新增、修改、刪除功能。

c.操作票關聯工作任務單的檢修對象。針對PMS2.0系統中的每次倒閘作業任務,需將單次臺班成本歸集至檢修對象;新增根據操作票的工作地點(變電站)智能化判斷該變電站3日內發生的工作任務單,支持業務人員選擇具體的工作任務單功能;新增根據操作票的工作地點(變電站)智能化判斷該變電站3日內所有站房出線所發生的工作任務單。

2.3 自動歸集每一臺設備的退役處置成本

退役處置成本歸集如圖3所示。

圖3 退役處置成本歸集

2.3.1 評估費集成記賬

在智慧供應鏈廢舊物資處置計劃和財務憑證基礎上開發新字段“評估批次”,通過該字段進行關聯設備與評估費的憑證,系統自動判定物資是否全部完成銷售,待全部完成招標銷售后系統按照銷售金額占比進行自動分攤。

2.3.2 自動歸集處置成本

根據每一臺設備全壽命周期成本查詢要求,需將銷售收入自動歸集至退役設備,并將評估費用根據銷售收入占比合理分攤至重點單臺設備上。

3 建設成果

本次“每一臺設備”全壽命周期成本歸集研究的重點難點是運維檢修階段的“工單鏈路貫通”問題,通過項目、“工單”與“設備維修清冊”的對應關系,找到了項目成本與維修對象的關系,通過標準作業成本庫,將自營人工及臺班成本歸集至設備上。通過系統改造將PMS2.0大修項目管理一體化平臺中大修對象集成至ERP,實現大修項目成本與大修對象的有機關聯;針對專項成本以“專項成本項目設備維修清冊”和“工單”為載體貫通業財鏈路,通過在成本費用管理平臺中專項成本項目增加“項目細分”字段,通過在ERP系統新增專項成本項目設備清冊管理模塊,實現維修對象與成本消耗載體有效銜接。最終,業務人員在ERP完成服務確認或物資領料操作后系統自動將成本歸集至實際維修對象上,實現大修和專項成本準確歸集至每一臺設備上;針對自營業務,在PMS2.0建設標準作業成本庫,通過自建模塊將人工及臺班成本歸集到每一臺設備上,通過建立PMS2.0與ERP的接口,將每一臺設備的自營成本集成至ERP,最終將運維檢修階段成本歸集至每一臺設備上,實現了“工單鏈路貫通”。

4 結束語

基于“每一臺設備”資產設備全壽命周期成本研究,重點解決了運維檢修階段的成本歸集問題,針對大修成本以“項目”和“工單”為載體貫通業財鏈路,實現了“工單鏈路貫通”,打通設備管理與價值反映鏈路,消除業務與財務專業壁壘,為構建投入產出分析評價模型提供功能支撐,為公司投資策略提供決策信息,實現電網資源在合理投入下的綜合效益最大化。

猜你喜歡

中國特種設備安全(2022年6期)2022-09-20 02:52:28

河南電力(2021年5期)2021-05-29 02:10:00

紫禁城(2019年12期)2020-01-14 02:53:18

農家書屋(2019年4期)2019-05-15 08:25:28

電影(2018年12期)2018-12-23 02:18:48

電子制作(2018年11期)2018-08-04 03:26:08

工業設計(2016年12期)2016-04-16 02:52:00

中國石油石化(2015年12期)2015-04-20 09:04:36

消費者報道(2014年7期)2014-07-31 11:23:57

筑路機械與施工機械化(2014年8期)2014-03-01 03:00:54