對疫情后主要有色金屬產業發展的思考

——梳理2001年~2018年中國有色金屬工業年鑒數據體會

2020-04-17 08:42:14胡長平

中國有色金屬 2020年6期

胡長平|文

近期,筆者在做好疫情防控同時,集中對2001年~2018年中國有色金屬工業年鑒數據進行了梳理。通過查找《新中國有色金屬工業60年》(中國有色金屬工業協會編,中南大學出版社,2009年)等資料盡可能補齊缺失數據,依據《快易理財網》發布GDP數據進行計算思考后,認為我國銅鋁鉛鋅鎳錫產業的確應該認真思考“剎剎車”的問題。

面對突如其來的新冠肺炎疫情,全行業按黨中央部署積極行動,取得了顯著成績,目前各行各業進入穩步推進復產復工階段。有色行業要把握生產和消費發展規律,不要為了“復產”而復產;要把復工和做好疫情防控放在首位,確保復工人員“零感染”;要進一步強化全面安全意識,加強管理和培訓,為進一步提升參與國際競爭力奠定基礎;已復產且以精礦原料為主的冶煉企業,要積極做好各方面協調銜接工作,確保生產安全,謹防副產硫酸脹庫,確有困難應主動壓產,為取得疫情防控阻擊戰全面勝利作出更大貢獻。

近期,筆者在做好疫情防控同時,集中對2001年~2018年中國有色金屬工業年鑒數據進行了梳理。通過查找《新中國有色金屬工業60年》(中國有色金屬工業協會編,中南大學出版社,2009年)等資料盡可能補齊缺失數據,依據《快易理財網》發布GDP 數據進行計算思考后,認為我國銅鋁鉛鋅鎳錫產業的確應該認真思考“剎剎車”的問題。當前,我國有色金屬消費因彌補發展歷史欠賬和加入WTO 后大量出口中低端產品筑起了消費“堰塞湖”,不應該也不可能長期占據世界“半壁江山”,否則,就談不上高質量發展。國外精煉鎳率先于2004年達到消費“峰值”后,2005年精煉錫、2006年精煉銅和鋅錠也達到“峰值”,電解鋁和精煉鉛“峰值”似乎正在形成中,即使2017年我國精煉錫消費比2005年增加6.79 萬噸,世界總量仍比2005年減少0.73 萬噸。

國外經濟增長已擺脫對銅鋁鉛鋅鎳錫消費增加依賴

數據顯示,2000年~2017年世界銅鋁鉛鋅供需基本平衡且累計過剩,鎳錫可能因統計口徑不一致而表現為短缺(實際上基本平衡)。2000年~2017年這18年間,世界累計銅(精煉銅)供應量過剩258 萬噸、鋁(電解鋁或精煉鋁、原鋁,不含再生鋁)過剩1973 萬噸、鋅(鋅錠)72 萬噸、鉛(精煉鉛)468 萬噸、鎳(精煉鎳)短缺253.6 萬噸(應與近年不銹鋼用鎳的一部分被鎳鐵含鎳取代有關,可能是鎳鐵中的鎳被計算鎳消費量而未計入產量)、錫(精煉錫)短缺15 萬噸(可能與某些產品用錫被二次資源含錫取代有關),值得研究和探討。

國外銅鋅鎳錫消費早已出現“峰值”,預計2025年前難以收復。國外鎳消費率先于2004年出現117.5 萬噸“峰值”,2017年消費量為107.2 萬噸,比2004年減少10.3 萬噸。其中美國、日本、德國、法國、英國、意大利和加拿大7個國家(以下簡稱“G7”)于2007年出現61.0 萬噸“峰值”;錫于2005年出現27.3 萬噸“峰值”,2017年消費19.8 萬噸比2005年減少7.5 萬噸,其中G7 在2004年出現13.4 萬噸、G20-11(G20 成員中,除中國、G7 成員國和歐盟的其他11 個國家)在2010年出現5.17 萬噸、其他(世界除G20 外其他國家或地區)在2005年出現11.7萬噸“峰值”;銅、鋅均于2006年出現“峰值”,國外銅消費在2006年出現1345.6 萬噸 “峰值”,2017年比2006年減少消費198.4 萬噸,其中 G7 于2000年出現748.3 萬噸“峰值”;2006年國外鋅消費“峰值”為774.4 萬噸,2017年消費比2006年減少49.9 萬噸,其中G7 于2000年出現363.5 萬噸“峰值”。相關情況見表1。

表1 國外出現消費“峰值”與我國消費對比情況

雖然國外鋁和鉛消費未出現峰值,但峰值或在形成過程中。G7 鋁消費于2006年出現1328.4 萬噸 “峰值”。2017年,國外鋁消費量僅比2000年增加了601 萬噸,GDP 實現了“翻番”(由32.37 萬億美元增加到68.75 萬億美元)。2017年,G7 鋁消費量比2006年減少130.2 萬噸、GDP 增加7.25 萬億美元,增加量超過2010年我國消費1650 萬噸產生6.09 萬億美元。國外鉛消費增長難度應該比鋁“有過之而無不及”。G7 于2000年出現329.8 萬噸鉛消費“峰值”,2017年消費比2000年減少34.9 萬噸、GDP 增長16.87 萬億美元;其他于2010年出現189.1 萬噸消費“峰值”,2017年消費比2010年減少15.3 萬噸、GDP 增加3.89 萬億美元。雖然,2017年G20-11 消費由2000年101.64 萬噸“震蕩”增加到212.2 萬噸,但11 個國家中已有阿根廷、澳大利亞、墨西哥、沙特阿拉伯、南非、俄羅斯等6 個國家出現“峰值”;消費強度已由2002年最高30.53 萬噸/萬億美元“震蕩”下降到2017年15.32萬噸/萬億美元。可以說,今后世界鉛消費是否能增加,將由中國、巴西、印度、印尼、韓國和土耳其決定。2017年我國鉛產量和消費量分別占世界總量的42.10%和41.32%,其他5 國合計占產量占14.74%、消費量占14.72%。

世界各國或地區單位GDP 有色金屬消費強度已進入“工業化進程中資源消耗‘S’型曲線”下行區域,我國也不例外且仍有下降可能。通過對世界及部分國家或地區單位GDP 消費強度(萬噸/萬億美元)統計發現,雖然2017年我國銅消費強度已由2003年最高184.6 萬噸/萬億美元“震蕩”下降到97.13 萬噸/萬億美元(下同并省略)、鋁由2003年最高312.9 下降到262.8、鉛由2005年最高84.72 下降到39.49萬噸、鋅由2004年最高130.2 下降到57.54 萬噸、鎳由2013年最高9.05 下降到8.09 和錫由2005年最高5.04 下降到1.51,但2017年我國銅消費強度仍分別是全球和國外的3.38 倍、5.82倍,鋁消費強度分別為全球和國外3.59倍、6.63 倍, 鉛消費強度分別為全球和國外2.75 倍、3.99 倍,鋅消費強度分別為全球和國外3.27 倍、5.47 倍,鎳消費強度分別為全球和國外3.19 倍、5.12 倍,錫消費強度分別為全球和國外2.45 倍、5.21 倍,但仍有較大的下降空間。

受《控制危險廢料越境轉移及其處置巴塞爾公約》制約,鉛產業具有相對獨立性,能較真實反映一個國家或地區實際情況。即一個國家或地區只能進口鉛精礦、精煉鉛及含鉛消費品,不能出口廢鉛,必須建立比較完善的再生鉛循環利用系統,能形成相對獨立的生產和消費體系。2017年我國凈出口1.79 億個均價僅為進口均價47.98%鉛酸蓄電池,實際上是在出口靜態保障年限僅有4年的鉛礦產資源。如果將銅鋁鉛鋅鎳錫消費對世界經濟貢獻看成一個有機整體,且以世界鉛消費為“基準”做計算,2017年我國鋁消費系數分別是世界和國外的1.31 倍、1.46 倍,銅1.23 倍、1.66 倍,鋅1.19 倍、1.37 倍,鎳1.04倍、1.38 倍,錫1.15 倍和1.31 倍。

我國已完成銅鋁鉛鋅鎳錫消費積累 形成了巨大消費“堰塞湖”

若以1945年10月在美國舊金山簽訂生效《聯合國憲章》后的1946年為百年大變局元年,可將1946年~2050年的105年劃分為3 個階段。

1946年~1980年的35年為戰后資本主義國家復興階段。由于全球整體上處于工業化初期,有色金屬生產和消費具有很強的基礎性和戰略重要性。在美國實施“馬歇爾計劃”推動和影響下,有色金屬生產和消費應該是G7 成員國為主導。

1981年~2015年 的35年 為以中國為代表的新興力量崛起階段。由于全球工業化仍在進行中且不平衡不充分,有色金屬生產和消費仍有較強的基礎性和戰略重要性。在中國改革開放推動下,世界有色金屬生產與消費呈現G7 成員國與G20-11(新興力量國家) “此消彼長”特征,中國生產和消費成為主導力量。

2016年~2050年 的35年 可視為第三階段。全球工業化進入后期,即使仍不平衡不充分,但有色金屬生產和消費的基礎性和戰略重要性顯著下降、經濟增長已擺脫對有色金屬消費增加的依賴。隨著我國實施“一帶一路”國際合作和推動構建人類命運共同體不斷深入,雖然,我國仍將是世界有色金屬生產和消費第一大國,但生產必將逐步向資源豐富的其他國家或地區轉移、消費以滿足國內中高級消費和中高端裝備制造業發展需要為主。預計這一階段,我國有色金屬年產量和消費量很快會“不升反降”;世界產量和消費量整體上將在“此消彼長”過程中趨于穩定,生產將加速向礦產資源豐富地區聚集、國外消費逐步向G7、G20-11 和其他旗鼓相當演變。

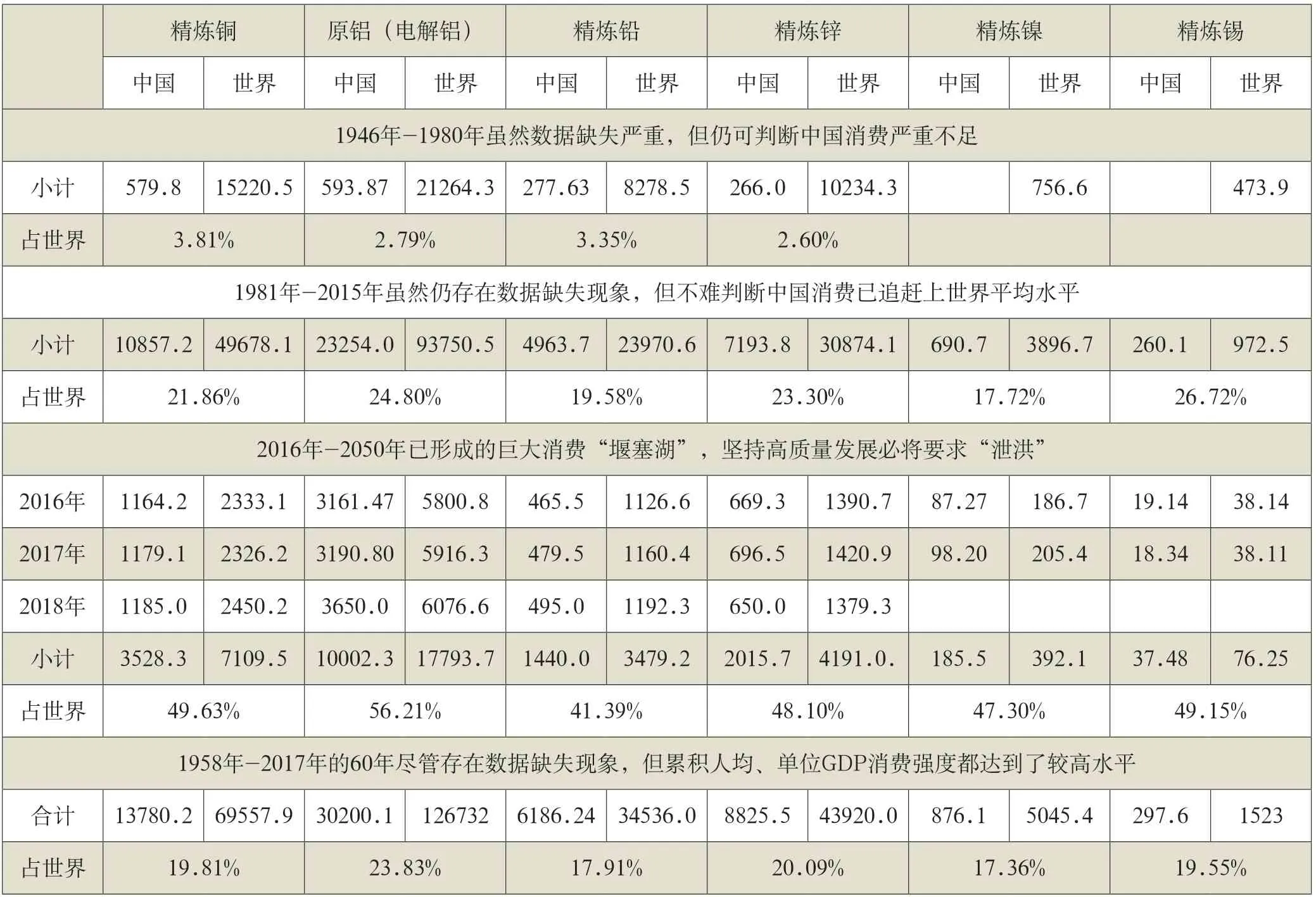

追蹤1946年~2015年的相關數據,不完全統計,1958年~2015年我國銅鋁鉛鋅鎳錫累計消費占世界總量均超過2015年GDP 占世界的14.69%,人均累計消費量與世界人均已基本相當。1958年~2015年的58年中,我國累計銅消費量已占到世界總量的17.62%、鋁20.73%、鉛16.25%、鋅18.15%、鎳14.84%和錫17.98%。其中:2015年銅消費1135.31 萬噸、占世界總 量50.23%, 鋁3106.81 萬 噸、 占54.42%,鉛381.62 萬噸、占38.06%,鋅648.74 萬噸、占46.84%、鎳96.45萬噸、占50.28%和錫17.58 萬噸、占48.58%。相關情況見表2。

表2 分階段我國銅鋁鉛鋅鎳錫消費占世界百分比情況

我國銅鋁鉛鋅礦產資源已全面進入嚴重短缺狀態,鎳錫資源相對較好。按《世界礦產資源年評(2016)》相關數據,推算2017年我國銅礦產資源靜態保障年限為14年、世界平均32年,鋁土礦9年、世界平均88年,鉛4年、世界平均16年,鋅6年、世界平均13年,鎳26年、世界平均33年,錫12年、世界平均11年。如果按2017年冶煉產品實際產量測算,我國銅為 3.75年{推算2017年儲量÷(精煉銅產量—再生精煉銅產量),鉛鋅鎳錫雷同}、世界平均33.77年,鋁土礦4.49年{(推算2017年儲量÷(電解鋁產量×4)}、世界平均110.22年,鉛2.79年、世界平均16.29年,鋅4.01年、世界平均11.84年,鎳13.29年、世界平均43.98年,錫6.71年、世界平均10.87年。

努力構建世界有色金屬工業命運共同體 建設有色金屬工業強國

黨的十九大報告明確提出,十八大以來,國內外形勢變化和我國各項事業發展都給我們提出了一個重大時代課題,這就是必須從理論和實踐結合上系統回答新時代堅持和發展什么樣的中國特色社會主義、怎樣堅持和發展中國特色社會主義。有色金屬工業必須堅持以習近平新時代中國特色社會主義思想為指導,堅決打好環境攻堅戰、防范產能轉移使生態環境建設和化解產能過剩存在的不確定性,堅持新發展理念和高質量發展,以滿足中高級消費和中高端裝備制造業發展需要為要務,推動構建世界有色金屬工業命運共同體,為建設有色金屬工業強國,到2035年“生態環境根本好轉、美麗中國目標基本實現”不懈努力。

采選、冶煉業是重金屬污染行業,打好環境攻堅戰任重道遠。一是歷史欠賬多,亟待綜合治理和修復生態環境任務重。二是產業規模大,是汞鎘鉛砷主要污染排放源。《2015年中國環境統計年報》數據顯示,2015年有色金屬行業廢水總排放量7.76 億噸、約占全國4.27%。其中:汞排放占全國53.70%、鎘88.93%、鉛81.02%和砷61.85%。

產能轉移可能使生態環境建設和化解產能過剩存在不確定性。一方面,以廣東、湖北為代表的省(市、區)急于退出傳統鉛鋅產業,看似能減輕環境負擔實則不能。已嚴重污染的土地怎么辦?是否會刺激其他承接轉移地區擴大產能?退出后已形成的鉛鋅二次資源長距離流轉是否會產生新的環境風險?鉛鋅產業同其他產業一樣,環境風險是完全可防可控的,需要下決心償還環境治理設施投入歷史欠賬并強化監管。2000年~2017年瑞典鉛精礦產量一直位列世界前11,美國、德國、日本的鉛冶煉始終位居世界前列。另一方面,以云南、四川為代表經濟規模相對較小地區,急于依托并不完全有保障的水電資源大規模發展電解鋁等產業,若不加以節制必將重復被迫搬遷地區類似的環境聚集風險,很可能成為壓垮實現“生態環境根本好轉”最后一根稻草。

新時代我國有色金屬工業產能要堅持實現“優化存量、主動減量”不動搖,努力“構建尊崇自然、綠色發展的生態體系”,逐步杜絕大規模千里迢迢進口有色金屬原礦、壓縮精礦進口規模,倒逼冶煉產能和中低端制造業向有需求的國家或地區轉移。習近平總書記指出:“一切向前走,都不能忘記走過的路;走得再遠、走到再光輝的未來,也不能忘記走過的過去,不能忘記為什么出發。”要深入研究1981年~2015年世界有色金屬生產和消費規律,實事求是地吸取正反兩方面經驗和教訓,積極促進“一帶一路”國際合作。

預計我國銅鋁鉛鋅鎳錫消費將在2025年前后出現“峰值”。分析預測新時代我國有色金屬消費一定要考慮經濟轉型等因素,特別是大數據對人民消費習慣影響等,盡可能避免只計算預期增加量而不扣除可能造成的減量。譬如:享有科技金屬之譽的鉭,盡管IC 產業蓬勃發展,但由于科技進步和被替代特別是被優化等,近年來鉭粉鉭絲消費量一直穩中趨降。又譬如:一旦我國高鐵網更加密實、汽車租賃市場更加方便快捷,以及消費意愿更生態環保,未來汽車消費將受到嚴重沖擊,新能源汽車對銅消費增長貢獻將不復存在。中國貿促會研究院發布的《2017/2018年中國消費市場發展報告》顯示,2017年我國消費貢獻居三駕馬車之首,對國內生產總值增長貢獻率達到58.8%,超過資本貢獻率28.7 個百分點。以第三產業為主經濟增長方式,必將對有色金屬消費造成巨大沖擊,否則就無法解析進入21 世紀來中國與美國消費存在的巨大差異。

預計我國精煉銅消費“峰值”可能為1200 萬噸、電解鋁4000 萬噸、精煉鉛500 萬噸、鋅錠750 萬噸、精煉鎳100 萬噸和精煉錫20 萬噸。即便如此,我國出現“峰值”時間整體上仍比G7至少推遲了25年,且分別是G7 峰值的1.60、3.01、1.52、2.06、1.64 和1.49倍;銅鋅鎳錫“峰值”比國外推遲近20年,且分別是國外峰值的89.18%、96.85%、85.11% 和73.26%,不應 太意外。即便如此,以精煉銅為例簡單測算我國2018年~2035年(18年)累計消費量為1.98 億噸{(1179.1+1200)÷2×8+(120 0+1000)÷2×5+(1000+900)÷2×5},是1958年~2017年(60年)累計約1.28 億噸的1.55 倍,是2000年~2017年我國累計約1.15億噸1.72倍、G7累計10136.4萬噸1.95倍和G20-11 累計6129.4 萬噸3.23 倍。鋁鉛鋅鎳錫基本類似,真是“不算不知道,一算嚇一跳”。相關情況見表3。

表3 預測2025年、2030年和2035年我國銅鋁鉛鋅鎳錫消費量(萬噸/萬億美元)

我國經濟總量占世界比與有色金屬消費量占比明顯不協調,大量出口中低端含有色金屬產品是造成結構性產能過剩的主要原因。造成這一局面的主要原因是,彌補發展歷史欠賬和加入WTO后大量出口有色金屬或含有色金屬中低端產品筑起了消費“堰塞湖”。初步計算,2018年我國以均價4832 美元/噸凈出口銅鋁鉛鋅錫制品合計230.80 萬噸,超過2017年意大利消費量205.86萬噸;以近4.29 倍的出口均價進口8.31 萬噸,凈出口量是進口的27.77倍。2018年我國凈出口1.79 億個均價僅為進口均價47.98%鉛酸蓄電池,是精煉鉛消費居高不下、再生精煉鉛產量占消費比例與世界平均水平有較大差距的主要原因。網上查閱《中國統計年鑒2018》可知,2017年我國實現進出口總額4.10 萬億美元。其中:出口2.26萬億美元、進口1.84 萬億美元。其中:出口2.26 萬億美元、進口1.84 萬億美元;出口電動機及發動機278218 萬臺、軸承595727 萬套……。這些出口產品到底使用了多少有色金屬值得深入研究。若按每臺出口電動機及發動機平均用銅1 千克計算,附帶出口銅278 萬噸,占當年我國銅消費量23.58%、超過美國和日本合計消費量276.9 萬噸。

積極促進“一帶一路”國際合作、推動構建世界有色金屬工業命運共同體是必然選擇。回顧改革開放以來我國有色金屬工業發展歷程有兩個事實難以回避。一是以日本為代表的發達國家主動或被動向我國轉移先進冶煉技術和產能;二是以美國為代表的發達國家被迫壓縮甚至放棄中低端有色金屬加工制造業,專注于使用進口原料或中間品制造更有利可圖的中高檔產品。自2013年9月,習近平主席在哈薩克斯坦納扎爾巴耶夫大學演講,提出共同建設“絲綢之路經濟帶”以來,作為世界經濟增長重要推動力量的中國,將自身的產能優勢、技術與資金優勢、發展經驗轉化為市場與合作優勢,與絲路沿途國家分享優質產能,共商項目投資、共建基礎設施、共享合作成果,內容包括道路聯通、貿易暢通、貨幣流通、政策溝通、人心相通等“五通”,比馬歇爾計劃內涵豐富得多。“一帶一路”肩負著探尋經濟增長之道、實現全球化再平衡和開創地區新型合作三大使命,是中國推進全方位開放的結果。我國有色金屬工業應做“堅持打開國門搞建設,積極促進‘一帶一路’國際合作”的領頭羊。

世界有色金屬工業具有很強相互依賴性,可以構建命運共同體。追蹤分析2000年~2017年主要國家或地區有色金屬生產和消費數據發現,曾進入銅鋁鉛鋅鎳錫六大品種某一環節(出口量或精礦產量、冶煉和再生金屬產量、消費量)世界前10 的國家或地區僅59 個。其中:11 個國家涵蓋全部,4 個國家涵蓋5 個,8 個國家或地區涵蓋4 個,2個國家涵蓋3 個,5 個國家涵蓋2 個,其他29 個國家僅涉及某1 個大宗品種。依據《世界礦產資源年評(2016)》和《2016 中國有色金屬工業年鑒》,整理銅相關數據見表4。

表4 2015年世界精煉銅消費國家或地區概況(萬噸/萬億美元)

我國具有推動構建世界有色金屬工業命運共同體的有利條件。一是生產和消費能力已占世界“半壁江山”,同其他國家和地區具有很強的互補性。二是擁有較龐大的先進制造能力,可以實現互利互惠轉移。三是在許多資源相對豐富的國家或地區已建立較完善的生產基地。四是國內有色金屬礦產資源靜態保障能力與主要消費國家或地區比,仍處于“比上不足比下有余”的地位,且國內累積消費量巨大,有比較好的再生資源保障。新時代我國有色金屬工業發展要“堅持正確義利觀,樹立共同、綜合、合作、可持續的新安全觀,謀求開放創新、包容互惠的發展前景,促進和而不同、兼收并蓄的文明交流,構筑尊崇自然、綠色發展的生態體系,始終做世界和平的建設者、全球發展的貢獻者、國際秩序的維護者”。

堅持新發展理念,依靠軍民融合強大引擎服務“千年大計”,建設有色金屬工業強國。科技軍民融合作為國家創新驅動發展戰略、軍民融合發展戰略和改革強軍戰略的交匯點,是黨中央對科技創新發展的戰略部署,是提高國防和軍隊現代化建設水平的重大舉措,是推動科技創新和經濟發展的強大引擎。有色金屬工業的創新發展,要盡可能發揮我國“可上九天攬月,可下五洋捉鱉”的軍工優勢,努力按照《河北雄安新區規劃綱要》“一主、五輔、多節點”特別是“五個外圍組團。與起步區分工協作,按功能定位承接北京非首都功能疏解,布局電子信息、生命科技、文化創意、軍民融合、科技研發等高端高新產業,以及支撐科技創新和產業發展的基礎設施。”的新區城鄉空間布局,建設以軍民融合發展有色金屬新材料為特征的創新驅動發展引領區,發展高端高新產業、打造全球創新高地,在滿足雄安高質量建設、創造“雄安質量”需要同時,為我建設有色金屬工業強國提供新動能。