基于PSM-DID模型的綠色信貸政策、融資約束與企業投資效率的關系研究

2020-04-18 01:05:55滕云高輝

成都理工大學學報·社會科學版 2020年6期

滕云 高輝

摘要:以2002-2018年的A股上市企業作為樣本,將重污染企業和非重污染企業分別作為實驗組和控制組,應用傾向得分匹配法(PSM)對樣本企業進行精確匹配,并對企業融資約束的中介作用進行驗證。實證結果表明:綠色信貸政策的實施會使重污染企業的投資效率下降;企業融資約束對綠色信貸政策與企業投資效率之間因果關系具有中介效應;在綠色信貸政策對重污染企業融資效率的影響中,對非國有重污染企業的影響比對國有企業大,對東部地區企業的影響比中西部地區大。進一步研究表明,綠色信貸政策主要通過對企業形成融資約束這一途徑而影響企業投資效率。

關鍵詞:綠色信貸;投資效率;傾向得分匹配法;雙重差分法;準自然實驗

中圖分類號:F832.4/X196 文獻標志碼:A 文章編號:1672-0539(2020)06-0052-09

一、引言

黨的十九大報告指出,建設生態文明是中華民族永續發展的千年大計。必須樹立和踐行“綠水青山就是金山銀山”的理念,堅持節約資源和保護環境的基本國策。2007年,由原國家環境保護總局、中國人民銀行和中國銀行業監督管理委員會聯合發布了《關于落實環保政策法規防范信貸風險的意見》,這標志著我國綠色信貸政策的正式出臺。綠色信貸政策是我國持續探索運用經濟手段深入推進生態環境保護工作的重要抓手,通過合理配置信貸資源,引導企業降低資源能源消耗,實現經濟生態效益。綠色信貸政策通過市場經濟手段,有效地促成金融與生態的協調發展與良性循環。

本文從投資這一典型的資源配置效率視角對綠色信貸政策進行研究。之所以選擇企業投資效率視角,是因為實體經濟健康發展的重要保障便是高效的資源配置,作為衡量資源配置效率的有效工具,微觀企業的投資效率則是真實反映實體經濟狀況的有效指標。近年來,綠色信貸政策作為一種加強環境保護的金融手段在環境治理中的作用越來越受到重視,對企業投資效率的影響不容忽視,但目前又鮮有研究綠色信貸政策對企業投資效率的影響,多數關于綠色信貸的定量研究集中在企業投融資成本(蘇冬蔚和連莉莉,2018;陳琪,2019)、銀行財務績效(張琳和廉永輝,2019)、商業銀行信貸風險(孫光林,2017)。在環境問題和高質量發展的雙重背景下,綠色信貸政策在現實中是否影響企業的投資效率,二者的之間的作用機理如何,成為值得探討的理論和現實問題。

本文以2007年出臺的綠色信貸政策作為研究對象,通過運用傾向得分匹配法為重污染企業挑選對照組來克服樣本選擇帶來的誤差,從投資效率這一典型的資源配置效率視角進行政策評估,使用雙重差分法比較處理組與對照組,以評估綠色信貸政策對重污染企業投資效率的微觀影響。

二、理論分析和研究假設

現有關于外部因素對企業投資效率影響的研究主要包括政府干預、融資約束、法治環境、市場化程度等對企業投資效率的影響。楊興全等(2010)認為,在市場化程度和法治水平較高,而政府干預程度較低的地區,企業的過度投資傾向較低。萬良勇(2013)實證研究了法治環境對企業投資效率的影響。研究發現,在法治水平越高的地區,上市公司投資不足的程度會因此而降低,同時企業的過度投資行為也很低。這表明,通過強化法治可以提高上市公司的投資效率。目前關于環境規制對企業投資效率影響的研究在學術界還存在爭議。許松濤、肖序(2011)以各行業的廢水、廢氣年度治理運行費用為基礎,通過分行業分年度計算來構建行業環境規制強度變量,發現環境規制從整體上降低了重污染行業的投資效率,對非國有企業投資效率的負面影響非常顯著;宋海新(2016)認為,我國的環境規制從整體上對制造業企業投資效率的影響不大,同時,創新和發展能力較強的企業受環境規制的影響程度較小,創新和發展能力較弱的企業受環境規制的影響程度較大,明顯降低了企業的投資效率。

綠色金融具有綠色和金融的雙重屬性,會對重污染企業的投資效率產生復雜的影響。從政府干預的角度來看,隨著綠色信貸政策的不斷強化,重污染企業面臨融資約束等行政干預,進而影響其投資支出和投資機會。主要表現在以下幾方面:第一,對重污染企業的資本配置進行約束,抑制高污染的落后產能的生產,對于一些具有高回報、高收益的投資項目,因綠色信貸的干預而喪失投資機會,無法達到企業最優投資效率;第二,綠色信貸政策增大了重污染企業的環境政策性風險,在投資項目上加大了與資本市場問的信息不對稱,信息不對稱導致投資的不足(Michael Greenstone,2002)。第三,綠色信貸政策增加了重污染企業的環境治理成本和環境治理方面的投資,環境治理投資可能偏離以經濟利益為目標的投資機會(Toshiyuki Sueyoshi,2009)。

從融資約束角度來看,綠色信貸政策顯著抑制了重污染企業的信貸融資。首先,商業銀行將企業的環保情況作為是否發放貸款的考察依據之一,嚴格控制信貸門檻,這使得重污染企業的融資約束顯著增大(Lemmonand Roberts,2010);其次,隨著綠色信貸的逐漸施行以及人們環保意識的不斷提升,重污染企業會受到更大的社會關注,外部債權人可能會考慮重污染企業所面臨的風險,從而撤資或拒絕貸款展期。根據已有文獻,現金流量越大,過度投資問題越嚴重;現金缺口越大,投資不足問題就越嚴重(吳超鵬等,2012)。而綠色信貸通過上述兩個方面,對重污染企業施加了較強的融資約束,降低了企業的自由現金流,抑制過度投資或加劇投資不足,因而降低重污染企業的投資效率。

綜上所述,我們提出關于綠色信貸政策影響企業投資效率影響效果及二者的作用機制假設:

假設1:綠色信貸政策降低了重污染企業的投資效率。

假設2:綠色信貸政策通過對重污染企業形成融資約束,抑制了企業的投資效率。

我國企業最大且最為關鍵的一個制度差異是產權性質差異,根據產權性質,企業劃分為國有企業和非國有企業,對于產權性質不同的企業,綠色信貸政策往往也會產生不一樣的影響。從融資情況來看,國有重污染企業在面對綠色信貸所形成的融資約束時,因其特有的政治關系和穩定的地位,更容易從其他渠道取得貸款,而非國有重污染企業受到企業貸款融資的抑制效應會更大。從投資機會來看,隨著政策的逐步實施以及公民環保意識的提升,重污染企業新增投資項目的行政許可成為稀缺資源,國有重污染企業在環保治理水平及環保創新能力上要遠遠高于以“股東利益最大化”為目標的非國有重污染企業,因此投資機會會更大程度上偏向于國有重污染企業,非國有重污染企業的投資效率受到的影響也會更大。本文提出以下假設:

假設3:非國有重污染企業投資效率的所受到的影響程度大于國有重污染企業。

我國東部與中西部地區由于歷史、地理、政策等因素,東部地區對于環境治理要求比較嚴格,企業所承受的環境治理成本和環境治理方面的投資比中西部地區多。因此,企業通過創新引導企業升級轉型,實現經濟增長及投資效率的提高尚需要較長的時間。因此綠色信貸政策實施后,東部地區投資效率下降的幅度大于中西部地區。本文提出以下假設:

假設4:在東部地區的重污染行業企業,其投資效率受綠色信貸政策的影響程度大于中西部地區的重污染行業企業。

三、研究設計

(一)投資效率的衡量

投資效率指標的構建最早由Richardson(2006)提出,通過構建一個基礎的投資模型,計算出企業的正常投資水平,并使用模型的殘差作為考察企業投資效率的代理變量,殘差為正代表過度投資,殘差為負代表投資不足。借鑒Richardson(2006)對非效率投資的計算方法,本文通過如下模型(1)來對投資效率進行計算:

根據已有文獻,Controls_t控制變量,本文選取公司成長性Growth、公司規模Size、杠桿水平Lev、現金持有水平Cash、公司上市年限Age、董事會規模Board、獨立董事比例Indpct、企業自由現金流Fcf作為控制變量,同時控制了企業的年度效應和行業效應,變量定義如表1所示。

(三)數據來源與樣本選擇

本文以2002—2018年的A股上市企業作為初始樣本,按以下標準對初始樣本做了進一步處理:(1)剔除了ST、*ST公司;(2)剔除了金融行業的上市公司;(3)剔除了模型所需指標數據缺失的樣本;(4)對模型中的連續變量在1%和99%的水平上進行了縮尾處理,剔除異常值影響。關于重污染企業的選取,根據環境保護部印發的《上市公司環保核查行業分類管理名錄》(環辦函(2008]373號),本文將火電、鋼鐵、電解鋁、煤炭、冶金、建材、采礦、化工、石化、制藥、輕工(釀造、造紙、發酵)、紡織、制革劃分為重污染行業。共6053家重污染企業作為處理組,19764家其他行業的企業作為對照組。本文所使用的財務數據來自CSMAR數據庫,對數據的處理使用Statal5.1完成。

四、實證結果分析

(一)描述性分析

利用Stata 15.1對投資效率進行測算,并且對面板數據進行分析,表2列示了主要變量的描述性統計結果。其中,Absinv的均值為O.0348,意味著樣本的非效率投資額占總資產的比重約為3.48%。此外,Absinv的最大值為O.4343,最小值為7.99e-07,這說明在我國企業與企業之間,投資效率差異大。Post的均值為O.7580,說明綠色信貸政策出臺之后的樣本占75.8%;Treatment的均值為O.2345,說明樣本中有23.45%的企業屬于重污染公司(即實驗組)。

(二)傾向得分匹配(PSM)

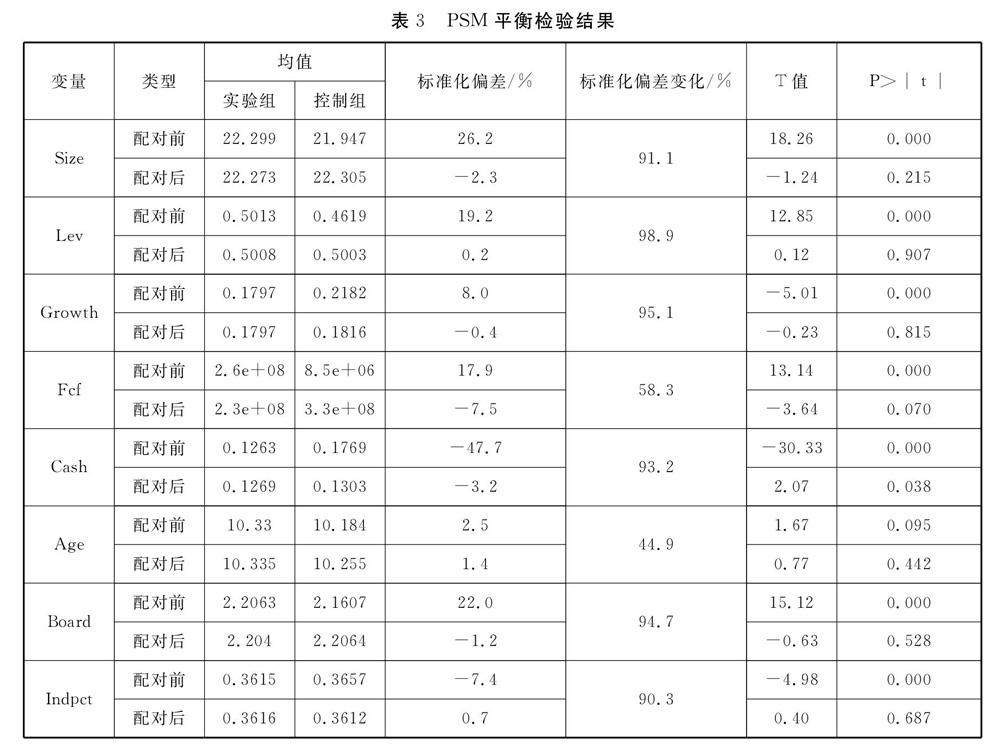

本文利用傾向得分匹配法,較好地克服了內生性問題和樣本的選擇性偏差,更好地說明綠色信貸政策是否影響重污染企業投資效率。本文選用近鄰匹配法,進行一對一的近鄰匹配,選用逐年匹配的方法為各年的實驗組找到匹配的對照組。本文進行匹配平行趨勢假設檢驗,檢查匹配變量在實驗組和對照組之間是否存在顯著偏差,若偏差絕對值小于10%,則認為匹配效果較好,匹配估計是有效的。本文的匹配檢驗結果如表3所示。

檢驗結果中顯示,匹配后的實驗組和對照組在成長性、公司規模、杠桿水平、現金持有水平、公司上市年限、董事會規模、獨立董事比例、企業自由現金流、資產收益率的標準偏差都顯著小于10%,說明本文選取的匹配變量和方法是合理的,符合使用DID方法的前提條件。同時,匹配后的t值均不顯著,說明實驗組和對照組在配對以后,匹配變量不存在顯著差異。

(三)雙重差分檢驗

對經過PSM處理后的實驗組與對照組進行雙重差分檢驗,研究綠色信貸政策對重污染企業投資效率的影響。利用模型(1)和模型(2)進行回歸,表4匯報了綠色信貸政策與重污染企業投資效率的基本回歸結果。結果表明,經過PSM匹配處理后,交互項系數為負并且在1%的顯著性水平下顯著,符合假設1預期判斷。這表明綠色信貸政策出臺后,重污染企業的投資效率降低,重污染企業的信貸資金確實受到了限制。

(四)影響機制檢驗

由理論分析可知,綠色信貸政策通過對重污染企業形成融資約束,抑制了企業的投資效率。基于此,本文選取企業的長期信貸融資狀況(Debt)作為融資約束的代理變量進行實證檢驗,并采用長期借款占總資產的比重作為長期信貸融資的替代變量。借鑒溫忠麟等(2004)提出的中介效應檢驗方法,在第一步政策效果識別的基礎上,構建如下檢驗方程:

β3顯著為負表示綠色信貸政策負向影響了重污染企業的投資效率,只有β3顯著時才可以進行下一步檢驗,a3顯著為正表示綠色信貸政策負向影響了企業的長期信貸融資狀況,a3顯著則進行下一步檢驗,在模型(5)中,y3和y4都顯著的時候,才可以證明長期信貸融資狀況在綠色信貸政策與投資效率之間存在中介效應。

前文已基于模型(3)進行了回歸,表明綠色信貸政策顯著抑制了重污染企業的投資效率,接著對模型(4)(5)進行回歸,結果如表5所示。其中,表格中第(1)列顯示,Post×Treatment前的系數為-0.0285,且在1%水平下顯著,表明綠色信貸政策是顯著抑制了重污染企業的信貸融資,表格第(2)列顯示,Post×Treatment為-0.0100,Debt的系數為0.0751,均在1%水平顯著。因此長期信貸融資狀況指標通過了中介效應模型檢驗,證明綠色信貸政策通過對重污染企業形成融資約束從而影響投資效率的假設得到驗證。

(五)異質性分析

本文進一步對不同地區、不同企業對政策沖擊的響應是否存在一定差異進行分析,分別從企業內部特征和外部特征兩方面對綠色信貸政策影響投資效率的異質性進行討論。具體而言,這部分將從產權性質和地域差異兩方面考察,結果見表6。

第一,產權性質差異。第(1)和(2)列分別提供了國有和非國有企業兩個子樣本的回歸結果,交互項的系數估計值分別為-0.010和-0.0161,且均在10%水平以上統計顯著,表明綠色信貸政策對國有重污染企業和非國有重污染企業的投資效率均有較為顯著的抑制效應,對國有企業來說,估計系數要大于非國有企業。這表明非國有重污染企業在綠色信貸政策下相比國有重污染企業而言,投資效率降幅更大,因此假設2得到驗證。第二,地域差異。第(3)、(4)、(5)列分別提供了東、中、西部三個子樣本的回歸結果,交互項的系數估計值分別為一0.0124、-0.0119、-0.0083,且均在5%水平以上統計顯著,表明綠色信貸政策對東、中、西部地區重污染企業的投資效率均有顯著的抑制效應,且東部地區重污染企業的降幅更大,因此假設3得到驗證。

五、穩健性檢驗

本文通過安慰劑檢驗和更換被解釋變量的方法對以上估計結果進行進一步的穩健性檢驗。

六、結論與啟示

本文從投資效率角度,根據2002—2018年A股上市公司財報面板數據,運用傾向得分匹配法(PSM)和雙重差分法(DID)分析綠色信貸政策對重污染企業投資效率的影響及影響機制檢驗,并進行了異質性分析及穩健性檢驗。研究結果顯示,綠色信貸政策顯著降低了重污染企業投資效率,與國有重污染企業相比,非國有重污染企業投資效率下降的幅度更大,與中西部地區重污染企業相比,位于東部地區的企業投資效率下降程度更為明顯。同時,通過中介效應模型對影響機制進行研究,分析結果與理論結果相一致,驗證了綠色信貸政策從融資約束角度對企業投資效率的影響機制,即為綠色信貸政策的實施能夠對重污染企業形成融資約束,從而導致重污染企業長期信貸融資規模降低,從而降低了企業的投資效率。這揭示出了“綠色信貸政策一融資約束一重污染企業長期信貸融資規模降低一重污染企業投資效率降低”這一綠色信貸政策作用機制。

本文的實證結果具有以下三點政策意義:(1)綠色信貸政策降低了重污染行業的投資效率,說明如何在規制設計中實現經濟與環境雙重目標的和諧發展、權衡兩者之關系,值得進一步調整。(2)綠色信貸政策通過經濟杠桿引導環境保護,有助于使重污染企業淘汰落后產能、積極進行產業轉型升級,抑制重污染企業的融資只是手段而非最終目的,而對重污染企業的過度懲罰可能使一部分有能力轉型升級的企業投資效率降低,無法實現經濟良性循環。因此,在對重污染企業實施信貸約束的同時,需要動態調整懲罰與獎勵機制,引導和支持重污染企業提高環保意識。(3)提升和加大地方政府解決資源、環境與經濟發展矛盾的水平與力度,是實現經濟發展與環境治理雙贏的重要途徑。