平準化度電成本在國外風電項目中的應用

2020-04-19 23:40:01高婕沈夢寧

風能 2020年8期

高婕 沈夢寧

近年來,在國外項目競價過程中常采用平準化度電成本(Levelized Cost of Energy,LCOE)作為發電技術綜合競爭力的經濟指標。不同于電站度電成本,LCOE考慮了時間價值等影響因素,旨在評估項目全生命周期內的度電成本。

在項目評估中,不同國際機構對LCOE模型的構建略有差異。目前常用的模型分別由國際可再生能源署(International Renewable Energy Agency,IRENA)、通用電氣公司(GE)及美國國家可再生能源實驗室(National Renewable Energy Laboratory,NREL)3個機構構建。

本研究基于國際常用的3種LCOE模型,探討其適用條件,進行風電項目算例分析,并結合算例,對影響LCOE模型的幾個典型因素進行敏感性分析。

國際常用的LCOE模型

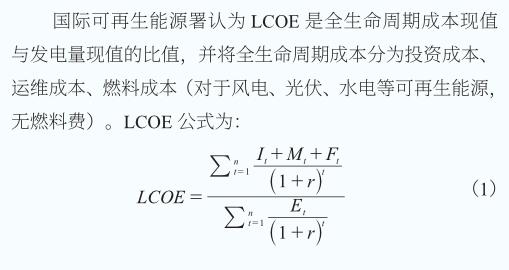

一、國際可再生能源署模型

式中,I為投資支出,M為運維成本,F為燃料費,E為風電場年上網發電量,r為折現率,n為運行年限,t為運行年份(1,2,3,…,n)。

該模型輸入參數較少,未考慮所得稅、折舊抵稅及殘值等的影響,通常適用于不同技術方案、不同發電技術的快速比較。

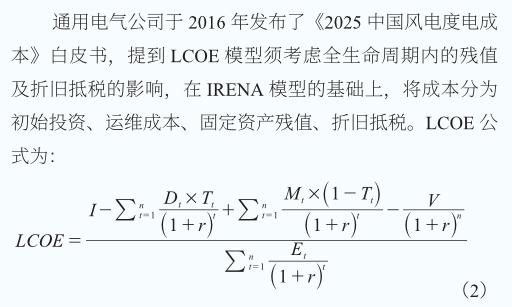

二、通用電氣公司模型

式中,I為初始投資,D為折舊費,T為所得稅稅率,M為運維成本,V為固定資產投資,E為風電場年上網發電量,r為折現率,n為運行年限,t為運行年份(1,2,3,…,n)。

該模型輸入參數適中,已考慮殘值及折舊抵稅的影響,將所得稅計入成本,較IRENA的模型更精確,但仍未考慮融資結構的變化,即折現率(加權平均資本成本,WACC)為固定值,不能精準反映全生命周期內每年的收益變化,但可判斷項目大概LCOE水平。

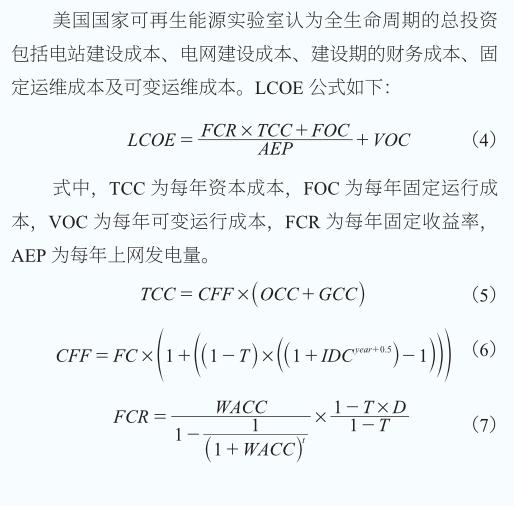

三、美國國家可再生能源實驗室模型

TCC與FCR的計算公式如式(5)―(7)所示。式中,CFF為建設期財務因子,OCC為電站資本支出(不含建設利息),GCC為電網連接資本支出(不含建設利息),IDC為建設期利率,FC為每年支出的比例,WACC為每年加權平均資本成本,T為所得稅稅率,D為每年的折舊現值。

該模型較GE的模型更為精細化,輸入參數較多,主要考慮了融資結構的變化,即折現率在全生命周期內為變量,突顯了項目融資的影響,更為真實地反映了項目的LCOE,也將所得稅計入了成本。

算例LCOE測算分析

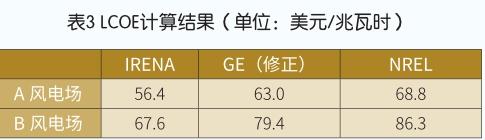

以兩個國外實際風電場(A風電場、B風電場)為例進行LCOE測算分析。A風電場地勢較為平坦、開闊,風電機組輪轂高度(90m)處代表年平均風速為7.1m/s,裝機容量為50MW,總投資約6250萬美元。B風電場位于丘陵地帶,風電機組輪轂高度(100m)處代表年平均風速為7.5m/s,裝機容量為50MW,總投資約6250萬美元。邊界條件見表2。

在相同邊界條件下,采用上述3個公式進行LCOE測算,計算結果見表3。A、B風電場所得LCOE按由小到大的順序依次是IRENA、GE(修正)、NREL。其中,IRENA未將所得稅計入成本,LCOE最低;GE(修正)與NREL均將所得稅計入成本,前者計算結果低于后者,但后者更為真實地反映了項目的LCOE。

LCOE計算與財務分析類似,均是將邊界條件和模型作為前置條件,在相同條件下作對比分析,更具有實際意義。為滿足項目不同階段的評估要求,應選取適宜的公式進行評估。

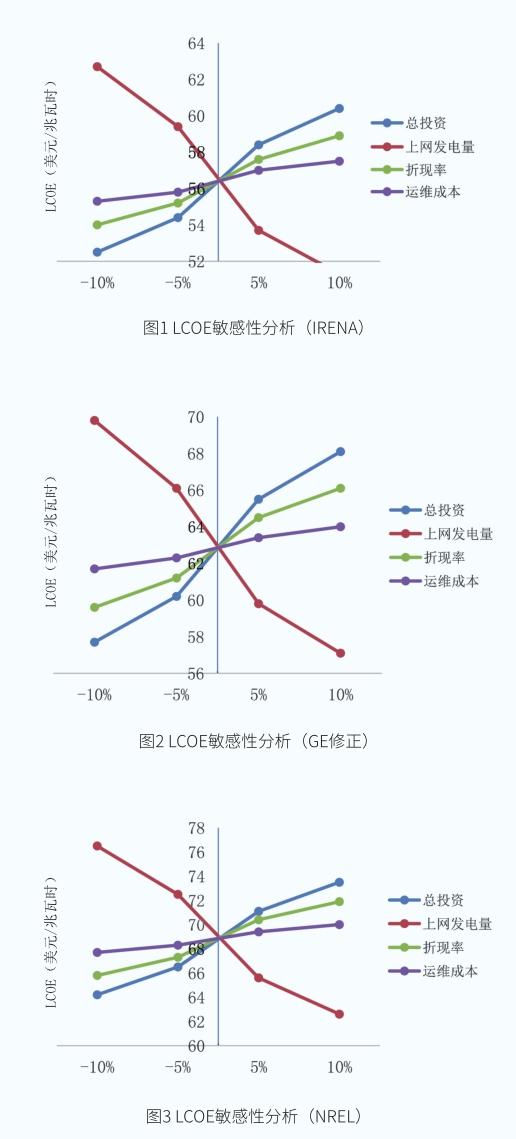

LCOE敏感性分析

考慮到上述3個公式的精細化程度不同,選擇總投資、上網發電量、折現率及運維成本作為不確定性影響因素,對其分別變化±5%、±10%的情景進行敏感性分析。以A風電場為例的分析結果如圖1-圖3所示。

由圖可以看出,在風電場其他因素不變的情況下,3個公式的敏感性變化趨勢一致,按敏感程度由大到小依次為上網發電量、總投資、折現率、運維成本。但不確定因素對3個公式的影響程度不盡相同。其中,總投資和折現率(此處將NREL模型的折現率假設為定值)的變化對GE(修正)模型影響最大;上網發電量和運維成本的變化對3個模型的影響程度基本相同。為提高市場競爭力水平,應盡量增加上網發電量,降低建設成本、融資成本、運維成本。

結論

本文通過對國際上常用的LCOE公式進行梳理,厘清了其適用條件,并以國外A、B兩個風電場為例對公式進行了測算:IRENA提出的LCOE公式計算方便快捷,未將所得稅計入成本;GE提出的公式使用前需要進行修正,將所得稅計入成本;NREL提出的公式輸入參數最多,計算更精準,并將所得稅計入了成本。此外,對國外A風電場進行敏感性分析,結果表明,影響LCOE的關鍵因素是上網發電量、總投資等因素,與其他研究結果一致。本文研究可為今后開展國際風電項目經濟性評估提供理論依據。

(作者單位:中國電建集團西北勘測設計研究院有限公司)

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

河南電力(2021年5期)2021-05-29 02:10:00

民用飛機設計與研究(2020年4期)2021-01-21 09:15:02

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

電影(2018年12期)2018-12-23 02:18:48

電子制作(2018年18期)2018-11-14 01:48:24

山東工業技術(2016年15期)2016-12-01 05:31:22

光學精密工程(2016年6期)2016-11-07 09:07:19

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48