專利訴訟與研發(fā)活動(dòng)對(duì)科技公司影響的實(shí)證研究

2020-04-21 06:03:10張虹穎

科技管理研究 2020年6期

關(guān)鍵詞:研究

何 雋,張虹穎

(清華大學(xué)深圳國(guó)際研究生院, 廣東深圳 518055)

1 研究背景

1.1 相關(guān)專利及公司

CRISPR/Cas9是目前備受矚目且極具前景的基因編輯工具,分別在2013和2015年被《科學(xué)》雜志(Science)評(píng)選為十大科學(xué)發(fā)現(xiàn)之一。CRISPR/Cas9系統(tǒng)最早于1987年作為細(xì)菌抵抗病毒入侵的“免疫系統(tǒng)”而被發(fā)現(xiàn)[1]。2012年,美國(guó)加州大學(xué)(UC)的Jinek等[2]在Science發(fā)文指出CRISPR/Cas9系統(tǒng)可體外定點(diǎn)切割DNA,揭示了CRISPR/Cas9用于基因編輯的巨大潛力。2013年,Broad研究所的叢樂等[3]首次將CRISPR/Cas9系統(tǒng)成功應(yīng)用于哺乳細(xì)胞,為基于CRISPR/Cas9技術(shù)的人類基因治療打開了新的大門。

在CRISPR/Cas9技術(shù)不斷取得突破的同時(shí),利益糾紛隨之而來。2012年5月25日,加州大學(xué)的Doudna等[4]為CRISPR-Cas9基因編輯技術(shù)申請(qǐng)專利。2012年12月12日,張鋒[5]為基于真核細(xì)胞的CRISPR-Cas9編輯技術(shù)申請(qǐng)專利,雖然申請(qǐng)時(shí)間較前者晚了7個(gè)月,但是張鋒所在的Broad研究所通過專利申請(qǐng)加速程序于2014年4月15日優(yōu)先通過專利審查,首次獲得CRISPR/Cas9的專利授權(quán)。加州大學(xué)于2015年4月向美國(guó)專利商標(biāo)局專利(USPTO)提出干涉建議,反對(duì)Broad研究所擁有的CRISPR/Cas9技術(shù)相關(guān)10項(xiàng)美國(guó)專利。2016年1月,USPTO宣布對(duì)UC持有的1項(xiàng)美國(guó)專利申請(qǐng)以及Broad研究所持有的12項(xiàng)美國(guó)專利啟動(dòng)抵觸審查(interference proceeding),重新審核雙方的專利申請(qǐng)。2017年2月15日,美國(guó)專利審查與上訴委員會(huì)(PTAB)認(rèn)為,雙方專利不存在事實(shí)上的干擾,雙方持有的專利涉及不同主題的發(fā)明,判定雙方保留各自專利。2017年7月25日,加州大學(xué)正式向聯(lián)邦巡回上訴法院(CAFC)遞交上訴狀,要求審查PTAB的決定,指出基因編輯原始應(yīng)用覆蓋了所有細(xì)胞、植物、動(dòng)物和人類,不止局限于細(xì)菌。聯(lián)邦巡回上訴法院于2018年9月10日作出判決,支持PTAB的決定,認(rèn)為兩者專利不存在沖突。

值得注意的是,即使專利糾紛不斷,CRISPR/Cas9的商業(yè)化進(jìn)程并未停止。2013年,Editas醫(yī)學(xué)公司(以下簡(jiǎn)稱EDIT)、Intellia治療公司(以下簡(jiǎn)稱NTLA)和CRISPR治療公司(以下簡(jiǎn)稱CRSP)先后成立。2016年,EDIT、NTLA和CRSP 3家公司相繼于美國(guó)納斯達(dá)克上市。從財(cái)務(wù)數(shù)據(jù)看,這3家公司成立以來一直處于虧損狀態(tài),同時(shí)相關(guān)產(chǎn)品的商業(yè)化進(jìn)程并不明朗,因此市場(chǎng)對(duì)其核心知識(shí)產(chǎn)權(quán)情況尤為關(guān)注。EDIT的核心專利資產(chǎn)是基于Broad研究所以及麻省理工學(xué)院(MIT)的一系列專利組合,CRSP與NTLA的核心專利資產(chǎn)是基于加州大學(xué)和維也納大學(xué)的專利組合。2016年12月,CRSP、NTLA和其他專利被許可人及專利持有人訂立全球知識(shí)產(chǎn)權(quán)交叉許可及知識(shí)產(chǎn)權(quán)管理協(xié)議,共同維護(hù)、管理和執(zhí)行專利權(quán)利組合[6]。

1.2 相關(guān)研究綜述

生物科技產(chǎn)業(yè)資本密集、知識(shí)密集以及風(fēng)險(xiǎn)密集的特性導(dǎo)致生物公司極其重視專利對(duì)相關(guān)物質(zhì)及方法的保護(hù),專利是生物科技公司重要的無形資產(chǎn)。國(guó)內(nèi)外研究已經(jīng)證明,專利作為公司的研發(fā)產(chǎn)出和重要無形資產(chǎn),與公司價(jià)值存在正相關(guān)關(guān)系[7-8];同時(shí),多項(xiàng)研究發(fā)現(xiàn),專利事件披露對(duì)股票價(jià)格有一定的影響。

專利授權(quán)方面,Austin[9]對(duì)1988年美股市值最大的20家生物科技公司持有的258項(xiàng)專利進(jìn)行實(shí)證研究,發(fā)現(xiàn)公司市場(chǎng)價(jià)值在專利授權(quán)當(dāng)日有積極變化,同時(shí)資本市場(chǎng)根據(jù)專利類型、公告方式以及權(quán)利要求范圍對(duì)授權(quán)專利進(jìn)行區(qū)分定價(jià)。專利訴訟方面,Bhagat等[10]以及 Bessen等[11]的研究表明,專利訴訟對(duì)原告的影響微弱,但是對(duì)被告會(huì)造成1.5%~2%的市值損失;Lerner[12]研究發(fā)現(xiàn),來自生物科技產(chǎn)業(yè)的原被告在專利訴訟中總市值可能損失 2%;Henry[13]進(jìn)一步對(duì) 1953—2002年美國(guó) 544個(gè)地區(qū)法院判決展開研究,發(fā)現(xiàn)無效、有效但被侵權(quán)和有效未被侵權(quán)這3類判決結(jié)果對(duì)專利權(quán)人市值都存在影響,但效果不同。關(guān)于研發(fā)投入對(duì)生物科技公司市場(chǎng)價(jià)值的影響,已有多項(xiàng)研究證實(shí)存在直接影響[14-15],如Kelm等[15]研究發(fā)現(xiàn),在研發(fā)啟動(dòng)、延續(xù)到新產(chǎn)品引入市場(chǎng)的過程中,生物科技公司正向收益逐漸降低;Namara等[16]進(jìn)一步將生物公司研發(fā)過程劃分成6個(gè)階段,每個(gè)階段的啟動(dòng)或者積極消息都能產(chǎn)生積極的回報(bào),回報(bào)在臨床前研究階段以及獲得新藥申請(qǐng)兩個(gè)階段達(dá)到階段峰值。

現(xiàn)有相關(guān)研究基本支持專利事件和研發(fā)活動(dòng)與生物科技公司市場(chǎng)價(jià)值的相關(guān)性,但是,以往研究基本上是針對(duì)大樣本數(shù)據(jù)的統(tǒng)計(jì)研究,統(tǒng)計(jì)數(shù)據(jù)來源的大部分樣本公司為具有資金實(shí)力較強(qiáng)的生物制藥公司,樣本來源缺乏新創(chuàng)生物科技公司(通常是虧損狀態(tài))。CIRSR/Cas9是近年一項(xiàng)突破性的生物技術(shù),其用于基因治療的商業(yè)前景以及該技術(shù)先驅(qū)之間的專利糾紛受到各界矚目。EDIT、CRSP和NTLA 3家基因編輯公司于2016年相繼上市,為我們研究新創(chuàng)生物科技公司提供絕佳的樣本案例。本研究將以EDIT、CRSP和NTLA 3家基因編輯公司為樣本,研究不同類型的專利事件和研發(fā)活動(dòng)對(duì)公司市場(chǎng)價(jià)值的影響,為新創(chuàng)生物科技公司的專利保護(hù)和研發(fā)管理提供建議。

2 研究方法及參數(shù)選擇

本研究主要采取事件研究法。事件研究法基于有效市場(chǎng)假說,認(rèn)為金融資產(chǎn)價(jià)格充分反映所有公開信息,因此通過研究某一特定事件發(fā)生前后股票收益率的變化,來檢驗(yàn)特定事件對(duì)股票價(jià)格以及收益率的影響。事件研究法被廣泛應(yīng)用于金融研究中,用于檢驗(yàn)股票價(jià)格對(duì)法律訴訟、并購(gòu)事件和技術(shù)投資的反應(yīng)程度[11,17-18]。具體研究步驟如下:

第一步,事件劃分。本研究中,事件劃分的信息來源于公司上市后的公司公告以及公司官方網(wǎng)站的新聞。

第二步,事件窗口確定。事件公告當(dāng)日為第0日,公告前一交易日和后一交易日為第-1日和第1日。公告當(dāng)日為非交易日時(shí),公告后的第1個(gè)交易日為第0日。事件窗口的選擇根據(jù)具體對(duì)象確定,時(shí)間窗口較短會(huì)降低統(tǒng)計(jì)效應(yīng),時(shí)間窗口較長(zhǎng)則增加其他事件的混淆風(fēng)險(xiǎn)。本研究中,主要以第-2日到第2日作為事件窗口,表示為[-2,2]。

第三步,估計(jì)窗口確定。估計(jì)窗口的確定具有較強(qiáng)的主觀性,為了避免其他事件的干擾和初上市期內(nèi)公司股價(jià)的波動(dòng),本研究中,從2017年1月1日起,剔除合作協(xié)議、財(cái)報(bào)披露以及專利糾紛等重大事件的事件窗口后剩余的數(shù)據(jù)為估計(jì)窗口。

第四步,正常收益確定。本研究采用市場(chǎng)模型對(duì)正常收益進(jìn)行確定[19],其中個(gè)股收益率由以下公式確定:

非正常收益與前一天公司市值的乘積即為非常正收益引起的市值變化。

3 專利訴訟及相關(guān)事件對(duì)公司市值的影響

3.1 專利訴訟的影響分析

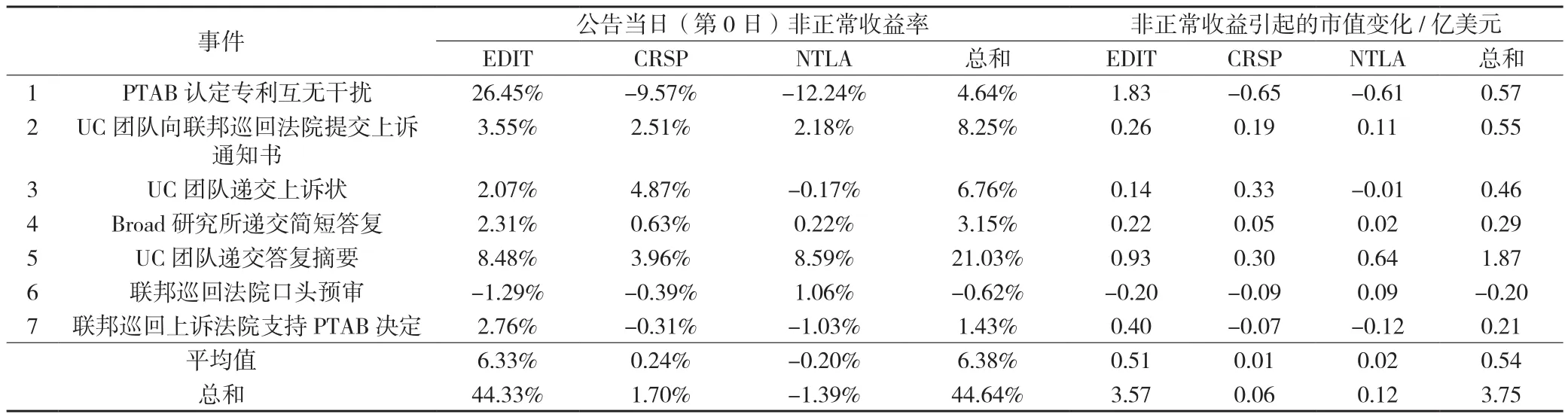

專利訴訟事件的發(fā)生早于3家樣本公司上市,剔除公司上市前的部分事件后,本次研究聚焦于表1所示訴訟過程的7項(xiàng)事件。表1、表2分別描述了專利訴訟消息公布當(dāng)日[0]以及[-1,1]期間對(duì)3家公司帶來的非正常收益。根據(jù)事件性質(zhì),可以將事件分為判決結(jié)果和訴訟程序,屬于判決結(jié)果為事件1與7,兩次的判決結(jié)果均對(duì)EDIT有利,支持保留Broad研究所12項(xiàng)獲批的美國(guó)專利;屬于訴訟程序?yàn)槭录?、3、4、5、6。總體來看,市場(chǎng)對(duì)專利糾紛事件具有一定敏感性,對(duì)判決結(jié)果敏感性更高。這是因?yàn)榕袥Q結(jié)果為公開信息,更易導(dǎo)致股價(jià)波動(dòng);而訴訟程序一般屬于非公開或不完全公開信息,除非公司自愿披露訴訟進(jìn)展,同時(shí)訴訟程序信息通常并不能預(yù)判訴訟結(jié)果。在本研究中,市場(chǎng)反應(yīng)最為明顯是2017年2月15日的PTAB決定(事件1),PTAB認(rèn)為兩方專利不形成實(shí)質(zhì)干擾,雙方各自保留獨(dú)立的專利權(quán)。這項(xiàng)決定對(duì)EDIT公司有利,意味著公司從Broad研究所獲得的獨(dú)家許可有效,不需要重新尋求新的基礎(chǔ)專利許可,避免了資金與時(shí)間的雙重?fù)p失;然而,該決定對(duì)CRSP公司和NTLA公司來說情況正好相反,因此公告當(dāng)天EDIT漲幅達(dá)到28.80%,CRSP和NTLA則分別下跌7.88%和9.22%,3家公司引起的超額收益分別為26.45%、-9.57%和-12.24%。相較之下,2018年9月10日聯(lián)邦巡回上訴法院作出維持PTAB決定的判決(事件7),市場(chǎng)反映平平,公告當(dāng)日該事件對(duì)3家公司的影響均不超過3%,說明市場(chǎng)之前已經(jīng)充分反映或者消化了專利訴訟帶來的后果,且判決結(jié)果基本符合市場(chǎng)預(yù)期。雖然預(yù)計(jì)UC團(tuán)隊(duì)將向美國(guó)最高法院上訴,但是考慮到案件主要爭(zhēng)議點(diǎn)已經(jīng)充分挖掘,且該案并不涉及倫理、道德以及社會(huì)公平等問題,因此出現(xiàn)類似Myraid案1)結(jié)果翻轉(zhuǎn)的可能性不大,并且隨著專利訴訟逐漸明朗,市場(chǎng)對(duì)專利訴訟事件敏感性將會(huì)進(jìn)一步降低。

表1 專利訴訟公告日訴訟事件對(duì)樣本公司的影響

另外,研究發(fā)現(xiàn)市場(chǎng)對(duì)專利訴訟的不利影響存在過度反應(yīng)的情況。從[-1,1]的累進(jìn)超額收益來看,CRSP與NTLA累計(jì)收益優(yōu)于訴訟公告當(dāng)日,說明在公告當(dāng)日存在市場(chǎng)過度反應(yīng)的情況,最為明顯的是2017年2月16日,即PTAB決定第2日,CRSP與NTLA漲幅分別達(dá)到16.28%和7.43%。因此在事件1中,CRSP與NTLA處于不利局面但損失并不嚴(yán)重,從市值來看,僅有NTLA損失800萬美元。總體來看,根據(jù)目前7個(gè)樣本時(shí)間,在研究時(shí)間區(qū)間[-1,1]中,3家公司的總體超額累進(jìn)收益均為正值,3家公司整體獲益約10.06億美元,相當(dāng)于2018年12月6日3家公司總市值的26%;隨著時(shí)間窗口的拉長(zhǎng),CRSP與EDIT的超額累進(jìn)收益相當(dāng)。詳見表2所示。

表2 專利訴訟公告日前后訴訟事件對(duì)樣本公司的影響

在CRISPR/Cas9專利中,UC與Broad研究所存在雙方地位不對(duì)等的問題。根據(jù)PTAB決定,UC的專利申請(qǐng)針對(duì)CRISPR/Cas9技術(shù)而不限于環(huán)境,而Broad研究所已授權(quán)專利僅限于真核細(xì)胞中CRISPR/Cas9應(yīng)用。如果UC最終獲得對(duì)CRISPR/Cas9在真核細(xì)胞中的專利權(quán),即實(shí)現(xiàn)對(duì)這項(xiàng)技術(shù)的絕對(duì)占有權(quán),能夠通過專利有效排除其他競(jìng)爭(zhēng)對(duì)手;Broad研究所保留專利權(quán)后,雙方可能達(dá)成交叉許可來保證CRISPR/Cas9療法的開發(fā)。因此,Broad研究所作為被告處于防御狀態(tài),且涉及到的專利數(shù)量眾多,在專利訴訟結(jié)果公布前,EDIT的非正常收益呈現(xiàn)負(fù)值,直到有利判決結(jié)果出現(xiàn),股價(jià)急速上漲。盡管判決不利于UC,但CRSP與NTLA的損失較為有限。在UC無法實(shí)現(xiàn)技術(shù)獨(dú)占權(quán)時(shí),市場(chǎng)競(jìng)爭(zhēng)將在更加公平環(huán)境下進(jìn)行,公司未來收益取決于搶占市場(chǎng)的速度以及產(chǎn)品的研發(fā)能力,研發(fā)進(jìn)度較快的CRSP迅速?gòu)膶@V訟中恢復(fù)。

3.2 專利授權(quán)和專利許可的影響分析

在專利授權(quán)方面,CRSP與NTLA披露的信息中包含專利授權(quán)信息,主要披露UC團(tuán)隊(duì)專利授權(quán)情況而非公司自身專利。其中披露的4項(xiàng)事件均在兩家公司共同的全球?qū)@M合中,涉及到歐盟、英國(guó)、美國(guó)和中國(guó)的專利授權(quán)情況,兩家公司對(duì)此反應(yīng)有所不同。對(duì)于美國(guó)的專利授權(quán),兩家公司的市場(chǎng)反應(yīng)較為一致,[-1,1]累計(jì)超額收益率在3%~9%;對(duì)于歐洲的專利授權(quán),CRSP的反應(yīng)更為強(qiáng)烈,主要原因是CRSP是一家瑞士基因治療公司,首先在歐洲申請(qǐng)開展臨床治療,歐洲市場(chǎng)將是其未來主要市場(chǎng);對(duì)于中國(guó)的專利授權(quán),NTLA的反應(yīng)更加敏感,公告當(dāng)日存在一定過度反應(yīng),[-1,1]收益達(dá)到6.07%左右,表明市場(chǎng)認(rèn)為中國(guó)對(duì)NTLA是較為重要的潛在市場(chǎng)。詳見表3所示。

表3 專利授權(quán)日及前后授權(quán)對(duì)樣本公司的影響

針對(duì)3家公司通過新聞、公告等形式披露5項(xiàng)專利許可事件,研究表明,相比專利判決,獲得專利許可對(duì)股價(jià)影響較小(見表4)。公告當(dāng)天,專利許可帶來的超額收益在-2%~3%浮動(dòng),在[-1,2]內(nèi)專利許可帶來平均5.78%的超額收益。另外,即使對(duì)同一家公司,不同的專利許可帶來的影響也有所不同。EDIT分別獲得麻省總醫(yī)院和Broad研究所的獨(dú)家專利許可,麻省總醫(yī)院許可的專利是高保真Cas9酶,Broad研究許可的專利是新發(fā)現(xiàn)的cpf1酶,兩項(xiàng)專利許可均涉及CRISPR系統(tǒng)中的切割酶,然而兩項(xiàng)專利許可產(chǎn)生的市場(chǎng)超額收益并不相同,cpf1酶為broad研究所發(fā)現(xiàn)Cas9的替代物,在專利權(quán)上不存在爭(zhēng)議,帶來的影響更大,也表明市場(chǎng)對(duì)公司在領(lǐng)先技術(shù)上的投資更為敏感。另外,針對(duì)同一專利的許可對(duì)不同參與方而言,反應(yīng)也有所不同。CRSP與NTLA以及其他利益相關(guān)方訂立全球知識(shí)產(chǎn)權(quán)協(xié)議時(shí),CRSP與NTLA的超額收益差距明顯,分別為7.91%與-0.32%,兩者產(chǎn)生截然不同的收益,說明市場(chǎng)對(duì)該項(xiàng)協(xié)議給雙方帶來的收益有不同的預(yù)期,市場(chǎng)認(rèn)為CRSP能從全球?qū)@S可中充分受益。

表4 專利許可日及前后許可對(duì)樣本公司的影響

4 研發(fā)活動(dòng)對(duì)公司市值的影響

4.1 技術(shù)穩(wěn)定性的影響分析

CRISPR/Cas9憑借其便捷性和高效性顯示出優(yōu)于前兩代基因編輯技術(shù)的應(yīng)用前景,出于對(duì)CRISPR/Cas9在基因治療領(lǐng)域的一致看好,3家樣本公司的市值自上市后持續(xù)走高;同時(shí),由于對(duì)基因治療包括CRISPR/Cas9應(yīng)用的安全性及準(zhǔn)確性的隱憂,相關(guān)的科學(xué)發(fā)現(xiàn)往往能引起此類生物科技股的股價(jià)震蕩。CRISPR/Cas9主要經(jīng)過3次技術(shù)質(zhì)疑(見表5、表6)。2017年5月30日,Nature Methods發(fā)文,研究表明CRISPR-Cas9可能導(dǎo)致數(shù)百個(gè)意外突變,即脫靶效應(yīng),在基因治療過程可能造成無法控制的影響[20]。隨即3家公司的科學(xué)家作出回應(yīng)并提出異議,2018年4月,論文作者撤回論文并發(fā)布更正說明。2018年1月5日,bioRxiv上的論文稱CRISPR-Cas9會(huì)引起人體免疫反應(yīng)應(yīng)答,干擾CRISPR-Cas9的正常工作[21];2018年1月8日,Nature上的論文對(duì)免疫反應(yīng)進(jìn)行了進(jìn)一步闡述[22]。2018年6月11日,Nature Medicine發(fā)表的兩篇論文指出CRISPR-Cas9有可能增加患癌風(fēng)險(xiǎn)[23-24]。在事件1與事件3中,3家公司股票當(dāng)天(第0日)下挫明顯,3家公司在事件1公告當(dāng)日共損失1.28億美元,在事件3公告當(dāng)日共損失5.98億美元市值。事件2中,由于論文發(fā)布時(shí)間較晚,當(dāng)天市場(chǎng)未來得及充分反映,第+1日,EDIT、CRSP和NTLA的股價(jià)分別下跌10.6%、2.76%以及11.8%。經(jīng)過3次事件,3家公司在[-1,1]共損失6.38億美元市值。上述事件反映出,CRSP顯示了相對(duì)較好的抗風(fēng)險(xiǎn)性,同時(shí)3家公司的市場(chǎng)表現(xiàn)對(duì)CRISPR-Cas9技術(shù)的安全性和準(zhǔn)確性風(fēng)險(xiǎn)都具有較高的敏感性,在某一時(shí)間段中均有超于8%以上的超額損失。

表5 技術(shù)質(zhì)疑論文發(fā)布日論文對(duì)樣本公司的影響

表6 技術(shù)質(zhì)疑論文發(fā)布前后論文對(duì)樣本公司的影響

4.2 臨床試驗(yàn)的影響分析

生物科技公司研發(fā)活動(dòng)劃分為臨床前研究、臨床試驗(yàn)(I、II、III)和新藥上市批準(zhǔn)五階段,目前3家樣本公司的研發(fā)管線普遍處于研發(fā)早期階段。CRSP于2017年12月7日在歐洲遞交CTX001療法應(yīng)用于β-地中海貧血的臨床申請(qǐng),于2018年4月向美國(guó)食品藥品管理局(FDA)遞交在鐮刀細(xì)胞綜合征應(yīng)用的臨床申請(qǐng)。EDIT于2018年11月30日向FDA遞交了EDIT-101用于治療先天性黑蒙癥臨床申請(qǐng)。如表7所示,從已有樣本分析,雖然部分事件存在公告當(dāng)日反應(yīng)不足(事件1)以及過度反應(yīng)(事件4)的情況,但5項(xiàng)事件在[-1,2]的時(shí)間區(qū)間均貢獻(xiàn)了30%的超額累進(jìn)收益,平均單個(gè)事件貢獻(xiàn)6%超額累進(jìn)收益,因此,臨床試驗(yàn)進(jìn)展的信息披露普遍帶來正向收益。分析認(rèn)為這是因?yàn)榕R床試驗(yàn)進(jìn)展公告披露了在研產(chǎn)品的研發(fā)進(jìn)度,暗示投資者技術(shù)的商業(yè)化進(jìn)程正在有序推進(jìn),讓市場(chǎng)和投資者對(duì)該技術(shù)未來的應(yīng)用前景有了更大的信心。另外,同樣需要關(guān)注例外情況(事件4),CRSP在2018年4月向美國(guó)FDA申請(qǐng)臨床試驗(yàn)受阻,F(xiàn)DA要求遞交新證據(jù),這就意味著臨床試驗(yàn)將被推后,對(duì)于市場(chǎng)和投資者而言,這一事件會(huì)導(dǎo)致對(duì)該技術(shù)應(yīng)用前景的負(fù)面評(píng)價(jià),因此出現(xiàn)過度的市場(chǎng)反應(yīng);當(dāng)FDA取消之前臨床試驗(yàn)的限制后,CRSP的股價(jià)表現(xiàn)又呈現(xiàn)出溫和的積極上漲。

表7 臨床試驗(yàn)公告日及前后試驗(yàn)對(duì)樣本公司的影響

4.3 合作協(xié)議的影響分析

3家樣本公司中,EDIT和CRSP公司所披露的信息包含技術(shù)合作協(xié)議,根據(jù)合作對(duì)象,涉及的研發(fā)合作協(xié)議分為兩類,一類是與大學(xué)、醫(yī)院等非營(yíng)利機(jī)構(gòu)的研發(fā)合作,另一類是與商業(yè)公司進(jìn)行的研發(fā)及商業(yè)化合作。如表8所示,與營(yíng)利機(jī)構(gòu)合作所帶來的超額收益明顯高于與非營(yíng)利機(jī)構(gòu)的合作,與非營(yíng)利機(jī)構(gòu)的合作甚至?xí)鹭?fù)面的市場(chǎng)反應(yīng)。究其原因,分析認(rèn)為這主要是因?yàn)榕c商業(yè)公司的研發(fā)及商業(yè)化合作常常伴隨有預(yù)付款、里程碑付款協(xié)議,可以為公司帶來一定收入來抵消部分研發(fā)費(fèi)用;而與大學(xué)、醫(yī)院等非營(yíng)利機(jī)構(gòu)的合作,往往是進(jìn)行臨床前的早期研究,短期沒有回報(bào),長(zhǎng)期看市場(chǎng)前景也不明確。

表8 合作協(xié)議公告日及前后協(xié)議對(duì)樣本公司的影響

5 研究結(jié)論及啟示

本研究以EDIT、CRSP和NTLA 3家具有代表性的基因編輯公司為研究對(duì)象,從專利訴訟、專利授權(quán)與許可、技術(shù)穩(wěn)定性、臨床試驗(yàn)以及合作協(xié)議5個(gè)方面全方位評(píng)估專利訴訟及研發(fā)活動(dòng)對(duì)新創(chuàng)生物科技公司市場(chǎng)價(jià)值的短期動(dòng)態(tài)影響。

5.1 研究結(jié)論

(1)基于對(duì)CRISPR/Cas9專利訴訟的實(shí)證研究發(fā)現(xiàn),市場(chǎng)對(duì)專利訴訟的一審判決最為敏感,一審判決的勝訴方能夠獲得高額的正面超額收益,而敗訴方的市值則會(huì)受到明顯的負(fù)面影響;然而,隨著專利訴訟進(jìn)入上訴(二審)階段,市場(chǎng)對(duì)訴訟進(jìn)展和判決結(jié)果的反應(yīng)逐漸鈍化,表明在訴訟持續(xù)過程中市場(chǎng)已經(jīng)逐步消化專利訴訟的影響,除非判決出現(xiàn)重大反轉(zhuǎn),否則市場(chǎng)對(duì)專利訴訟的敏感性將逐步降低,導(dǎo)致新的判決對(duì)市值影響的波動(dòng)范圍縮小。在CRISPR/Cas9專利訴訟中,市場(chǎng)對(duì)專利糾紛的不利影響在判決當(dāng)日存在一定的過度反應(yīng),但隨著時(shí)間延長(zhǎng),敗訴一方的收益逐步恢復(fù),甚至與勝訴方相當(dāng)。

(2)與專利糾紛相比,專利許可與授權(quán)對(duì)公司影響較小,但普遍能帶來正面的超額收益。對(duì)具體事件,同一家公司不同專利許可的影響有所不同;同時(shí),專利許可和專利授權(quán)對(duì)不同參與方也有不同影響,其影響程度通常與專利技術(shù)的領(lǐng)先性以及潛在目標(biāo)市場(chǎng)有關(guān)。

(3)除了專利糾紛之外,CRISPR/Cas9作為一項(xiàng)前沿技術(shù),市場(chǎng)對(duì)其技術(shù)穩(wěn)定性和安全性存在擔(dān)憂,因此對(duì)相關(guān)技術(shù)負(fù)面消息尤為敏感。與專利訴訟不同,由于每次披露出的技術(shù)問題存在不確定性,市場(chǎng)通常沒有預(yù)期,因此幾乎每次都能引起其中一家公司8%以上的超額損失。隨著專利訴訟形勢(shì)明朗化,技術(shù)穩(wěn)定性將成為市場(chǎng)評(píng)價(jià)這3家公司市場(chǎng)價(jià)值的重要因素。

(4)臨床試驗(yàn)進(jìn)展的信息披露同樣能為這3家公司帶來約6%的超額收益。臨床試驗(yàn)進(jìn)展意味著研發(fā)進(jìn)展順利,技術(shù)可行性逐步得到驗(yàn)證,也表明距離產(chǎn)品商業(yè)化和獲得穩(wěn)定收入的時(shí)間更加接近,因此臨床試驗(yàn)進(jìn)展也成為公司市值上升的正向驅(qū)動(dòng)因素。在合作協(xié)議方面,當(dāng)合作對(duì)象為非營(yíng)利機(jī)構(gòu)時(shí),市場(chǎng)一定程度上給予負(fù)面反應(yīng);而當(dāng)公司與商業(yè)機(jī)構(gòu)合作研發(fā)及商業(yè)化時(shí),則能帶來正面的市場(chǎng)反應(yīng)。

總體來看,對(duì)尚未進(jìn)入盈利階段初創(chuàng)的基因編輯公司而言,其所持有的專利、技術(shù)穩(wěn)定性以及臨床試驗(yàn)進(jìn)展是中短期影響公司市場(chǎng)價(jià)值的重要因素;隨著專利訴訟局勢(shì)明朗,技術(shù)穩(wěn)定性和臨床試驗(yàn)進(jìn)展對(duì)公司市值影響的比重逐步提高。

5.2 相關(guān)啟示

基于上述研究結(jié)論,本文總結(jié)得出針對(duì)新創(chuàng)生物科技公司在專利保護(hù)以及研發(fā)活動(dòng)管理的4點(diǎn)啟示:

第一,采取積極主動(dòng)的專利保護(hù)策略。在有可能實(shí)現(xiàn)技術(shù)占有時(shí),主動(dòng)提起訴訟將有利于獲得優(yōu)勢(shì)地位;即使訴訟結(jié)果不利,公司市值在短暫的負(fù)面反應(yīng)后仍能恢復(fù)至合理水平,且隨著專利訴訟的進(jìn)展,市場(chǎng)對(duì)專利訴訟的敏感性逐步降低。在未能實(shí)現(xiàn)技術(shù)獨(dú)占的情況下,公司收益取決于新產(chǎn)品的研發(fā)能力以及搶占市場(chǎng)的速度,在此情況下,研發(fā)速度占優(yōu)的公司仍舊能夠獲得資本市場(chǎng)青睞。在專利授權(quán)方面,應(yīng)積極披露在潛力市場(chǎng)的專利授權(quán)情況,尤其是本土市場(chǎng)和美國(guó)市場(chǎng)的專利授權(quán)情況,通常這會(huì)帶來公司市值的明顯提升。另外,鑒于投資者更加青睞技術(shù)迭代和專利組合的許可,新創(chuàng)生物科技公司應(yīng)在這兩方面有所作為。

第二,采取靈活的研發(fā)活動(dòng)披露策略。目前,多數(shù)生物科技公司的研發(fā)管線主要處于臨床前研究或者臨床試驗(yàn)申請(qǐng)階段,屬于藥物開發(fā)早期。研究發(fā)現(xiàn),市場(chǎng)愿意根據(jù)公司研發(fā)早期的階段進(jìn)展作出積極回應(yīng),并樂意為可能長(zhǎng)期處于虧損的公司提供資金。這表明,在保護(hù)技術(shù)成果的前提下適當(dāng)披露研發(fā)活動(dòng)的進(jìn)展,比如臨床試驗(yàn)的進(jìn)展等,有可能提振公司市值。值得注意的是,針對(duì)與非營(yíng)利機(jī)構(gòu)的研發(fā)合作,市場(chǎng)對(duì)合作前景的經(jīng)濟(jì)效益并不樂觀,對(duì)此類事件的披露應(yīng)該更加慎重并選擇合適的時(shí)點(diǎn)。

第三,及時(shí)對(duì)負(fù)面技術(shù)信息作出應(yīng)對(duì)。從負(fù)面信息的市場(chǎng)反應(yīng)來看,對(duì)于一項(xiàng)新技術(shù)的應(yīng)用,市場(chǎng)或投資人最關(guān)心的是技術(shù)的安全性、穩(wěn)定性和產(chǎn)品上市的可能性,因此,有關(guān)技術(shù)安全性、穩(wěn)定性的負(fù)面信息往往會(huì)動(dòng)搖市場(chǎng)信心,尤其當(dāng)負(fù)面信息來源于發(fā)表的學(xué)術(shù)論文時(shí),不同于市場(chǎng)主體的信息披露,市場(chǎng)對(duì)披露的時(shí)間與內(nèi)容往往難以預(yù)測(cè),可能會(huì)造成明顯的市場(chǎng)恐慌。因此,針對(duì)生物科技領(lǐng)域的負(fù)面技術(shù)信息,公司應(yīng)當(dāng)采取積極的市場(chǎng)溝通策略,及時(shí)回應(yīng)質(zhì)疑、提出針對(duì)性方案,以減少市場(chǎng)對(duì)技術(shù)安全性和穩(wěn)定性的憂慮。

第四,建立完善的第三方監(jiān)管機(jī)制。對(duì)于研發(fā)周期長(zhǎng)、資金需求大的行業(yè)而言,完善的第三方監(jiān)管機(jī)制是解決融資問題的重要保障。生物科技產(chǎn)業(yè)特別是制藥行業(yè)在研發(fā)階段受到專業(yè)、嚴(yán)格的審查和監(jiān)管,因此,如果投資者可以通過具有公信力的第三方機(jī)構(gòu)了解公司的研發(fā)活動(dòng),就能夠?qū)疚磥碛A(yù)期作出更好評(píng)估。對(duì)于資金密集、技術(shù)更迭迅速的生物科技公司而言,完善的第三方監(jiān)管機(jī)制不僅能確保技術(shù)研發(fā)和產(chǎn)品開發(fā)沿著合法、合規(guī)、合乎倫理的方式展開,同時(shí)也能提升市場(chǎng)對(duì)所披露信息的信賴程度。

注釋:

1)Myriad案一審紐約南區(qū)法院裁定分離DNA屬于不可專利客體。Myriad向聯(lián)邦巡回上訴法院上訴,巡回上訴法院推翻先前裁決。分子病理協(xié)會(huì)就聯(lián)邦巡回上訴法院的裁決向最高法院上訴,最高法院作出分離DNA不具有可專利性的最終裁決。

猜你喜歡

體育科技文獻(xiàn)通報(bào)(2022年3期)2022-05-23 13:46:54

天津外國(guó)語大學(xué)學(xué)報(bào)(2021年3期)2021-08-13 08:32:18

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

科技傳播(2019年22期)2020-01-14 03:06:54

遼金歷史與考古(2019年0期)2020-01-06 07:45:20

民用飛機(jī)設(shè)計(jì)與研究(2019年4期)2019-05-21 07:21:24

電子制作(2018年11期)2018-08-04 03:26:04

汽車工程學(xué)報(bào)(2017年2期)2017-07-05 08:13:02

國(guó)際商務(wù)財(cái)會(huì)(2017年8期)2017-06-21 06:14:14

電子制作(2017年23期)2017-02-02 07:17:19

- 科技管理研究的其它文章

- 科技型小微企業(yè)融資模式創(chuàng)新:泛融資模式的構(gòu)建

- 納什談判博弈情境異質(zhì)性對(duì)“三高”型人才創(chuàng)業(yè)績(jī)效的影響機(jī)理

- 網(wǎng)絡(luò)密度對(duì)后發(fā)企業(yè)價(jià)值網(wǎng)絡(luò)結(jié)構(gòu)重構(gòu)的影響

——信息共享的調(diào)節(jié)性中介效應(yīng) - 新能源供給網(wǎng)絡(luò)合作行為演化機(jī)制研究

——基于非完全競(jìng)爭(zhēng)市場(chǎng)下均質(zhì)價(jià)格視角 - 標(biāo)準(zhǔn)化對(duì)企業(yè)出口“一帶一路”國(guó)家的影響

——基于京津冀企業(yè)的分析 - 專利組合與創(chuàng)新績(jī)效實(shí)證研究

——以信息通信技術(shù)企業(yè)為例