并購績效評價研究

2020-04-22 20:31:08鄧蕃

價值工程 2020年8期

鄧蕃

摘要:在企業并購中建立起全面的績效評價體系至關重要,而目前還不能確定一種可以準確、合理、全面地評價并購績效的方法。基于此,本文嘗試利用事件研究法、會計指標法與因子分析模型構建一套較為全面的并購績效評價體系。

Abstract: It is important to establish a comprehensive performance evaluation system in corporate mergers and acquisitions, but it is not yet possible to determine a method that can accurately, reasonably and comprehensively evaluate the performance of mergers and acquisitions. Based on this, this article attempts to build a more comprehensive M&A performance evaluation system using the event research method, accounting index method and factor analysis model.

關鍵詞:并購績效;事件研究法;會計指標法

Key words: M&A performance;event research method;accounting index method

中圖分類號:F271 ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ?文獻標識碼:A ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ?文章編號:1006-4311(2020)08-0181-03

0 ?引言

隨著我國《上市公司收購管理辦法》和《上市公司重大資產重組管理辦法》的正式實施,我國企業迎來新的并購浪潮。然而,學術界中并沒有統一的說法證明在并購目標公司之后可創造股東價值。本文擬通過從短期、中長期、綜合分析三個維度構建起用于并購績效評價的評價體系,為今后的并購績效評價提供參考。

1 ?當前并購績效評價現狀

據現階段的實證研究文獻可得知,學術界在研究企業并購績效時,使用最多的方法是會計指標研究法以及事件研究法。此外,常見的并購績效研究方法還有個案研究法和EVA分析法。數據包絡分析法(DEA)、平衡記分卡分析法、因子分析法等其他研究方法的使用在學術界也越來越多。

部分學者認為,在研究公司績效時要采用事件研究法必須基于有效市場這一條件,而我國的市場有效性并不穩定,這也是學者們更常使用財務指標法的原因。比如:2015年時,顧露露[1]針對該問題展開研究后收集了1994年以后十年間的上百個并購案例,再采用財務指標法對其進行分析,根據研究結果證明使用該方式時公司的并購績效有所提高。張紅妮(2017)[2]以微軟和諾基亞之間的收購事件為具體的研究對象,再以財務指標法針對該過程中前者的財務績效展開研究,最終發現雖然微軟公司在并購后,其運營能力的提升幅度不高,但成長、盈利能力都有明顯的提升,償債能力也優于過往。左偉苑(2016)[3]等學者在研究企業并購中其支付方法與企業并購績效之間的關系時,同樣選擇了財務指標法,最終的研究結果表明,成長期的企業如果選擇了現金支付對其營運能力會造成一定的負面影響,但如果選擇股票支付,結果截然相反。Kyeong和David(2018)[4]在研究企業并購績效的時候,也是以財務指標法展開研究,其研究結果表明企業的人力資本相關性與其并購績效息息相關,當企業的人力資本相關性較高時,投資回報率會隨之提升,反之結果也會相反。

另一種觀點則認為由于公司管理者可以選擇不同的會計方式,所以如果通過會計指標來判斷公司利潤,很難得出最真實的企業績效。相比之下,股票不會由于管理者或股東的操控而發生變動,故可將其作為衡量企業績效的指標之一,這也是學術界常采用基于股票收益率數據事件研究法的主要原因,根據累積超額收益可判斷出收購公司和目標公司的股東價值在發生并購活動后有何變化,再以此得出并購績效。許多并購價值創造影響因素的實證文獻中,就將其作為使用頻率最高的解釋變量。如肖晗(2013)[5]選對該領域展開研究時,其研究對象為康恩貝制藥公司,研究結果為并購活動確實能讓企業績效得到提升,但只能在短期內提升。朱滔(2017)[6]研究范圍比較廣,他將我國上千個上市公司作為研究對象,針對其并購案例展開研究后發現并購活動可提升企業的短期績效,且提升效果特別明顯。Ada(2016)[7]采用事件研究法對2001-2004年間的109起并購案例進行短期績效分析,就分析結果而言,許多企業進行并購活動后短期內的績效都有明顯提升。為了確保研究結果的精準度,學者們還選擇了協同效應針對本次的研究對象進行長期績效分析,最終發現在并購活動的過程中,企業的市場知名度會不斷提升,其綜合實力也在不斷提高。

大部分上市公司的并購績效研究文獻都采用了會計研究法或上文講述的事件研究法,實證得出并購前后的業績變化,再用統計方法得出結論,而且這些研究往往正視一種方法而回避另一種方法。因此本人覺得有必要把兩種方法放到一起,結合因子分析模型構建出作用于并購績效評價的評價體系。

2 ?并購績效評價體系的構建

為了確保評價體系的完善度,應針對不同時期的分析工作選擇合適的研究法。綜合各方面因素考慮,本文決定選擇事件研究法進行短期績效分析;其次,對企業的并購長期績效展開研究時選擇財務指標法;最后運用因子分析模型進行綜合績評價,再一次佐證得出的結論。

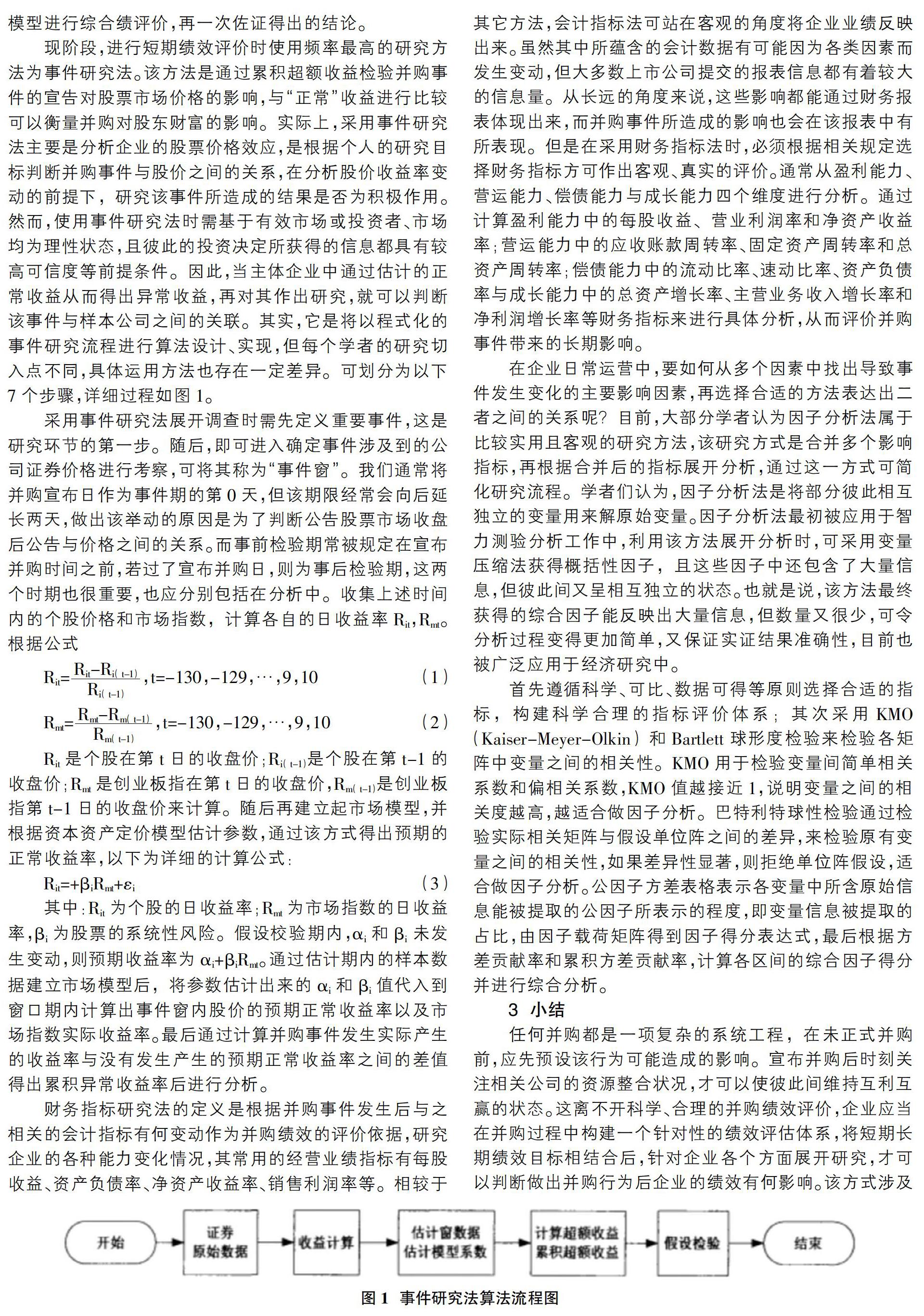

現階段,進行短期績效評價時使用頻率最高的研究方法為事件研究法。該方法是通過累積超額收益檢驗并購事件的宣告對股票市場價格的影響,與“正常”收益進行比較可以衡量并購對股東財富的影響。實際上,采用事件研究法主要是分析企業的股票價格效應,是根據個人的研究目標判斷并購事件與股價之間的關系,在分析股價收益率變動的前提下,研究該事件所造成的結果是否為積極作用。然而,使用事件研究法時需基于有效市場或投資者、市場均為理性狀態,且彼此的投資決定所獲得的信息都具有較高可信度等前提條件。因此,當主體企業中通過估計的正常收益從而得出異常收益,再對其作出研究,就可以判斷該事件與樣本公司之間的關聯。其實,它是將以程式化的事件研究流程進行算法設計、實現,但每個學者的研究切入點不同,具體運用方法也存在一定差異。可劃分為以下7個步驟,詳細過程如圖1。

采用事件研究法展開調查時需先定義重要事件,這是研究環節的第一步。隨后,即可進入確定事件涉及到的公司證券價格進行考察,可將其稱為“事件窗”。我們通常將并購宣布日作為事件期的第0天,但該期限經常會向后延長兩天,做出該舉動的原因是為了判斷公告股票市場收盤后公告與價格之間的關系。而事前檢驗期常被規定在宣布并購時間之前,若過了宣布并購日,則為事后檢驗期,這兩個時期也很重要,也應分別包括在分析中。收集上述時間內的個股價格和市場指數,計算各自的日收益率Rit,Rmt。根據公式

其中:Rit為個股的日收益率;Rmt為市場指數的日收益率,βi為股票的系統性風險。假設校驗期內,αi和βi未發生變動,則預期收益率為αi+βiRmt。通過估計期內的樣本數據建立市場模型后,將參數估計出來的αi和βi值代入到窗口期內計算出事件窗內股價的預期正常收益率以及市場指數實際收益率。最后通過計算并購事件發生實際產生的收益率與沒有發生產生的預期正常收益率之間的差值得出累積異常收益率后進行分析。

財務指標研究法的定義是根據并購事件發生后與之相關的會計指標有何變動作為并購績效的評價依據,研究企業的各種能力變化情況,其常用的經營業績指標有每股收益、資產負債率、凈資產收益率、銷售利潤率等。相較于其它方法,會計指標法可站在客觀的角度將企業業績反映出來。雖然其中所蘊含的會計數據有可能因為各類因素而發生變動,但大多數上市公司提交的報表信息都有著較大的信息量。從長遠的角度來說,這些影響都能通過財務報表體現出來,而并購事件所造成的影響也會在該報表中有所表現。但是在采用財務指標法時,必須根據相關規定選擇財務指標方可作出客觀、真實的評價。通常從盈利能力、營運能力、償債能力與成長能力四個維度進行分析。通過計算盈利能力中的每股收益、營業利潤率和凈資產收益率;營運能力中的應收賬款周轉率、固定資產周轉率和總資產周轉率;償債能力中的流動比率、速動比率、資產負債率與成長能力中的總資產增長率、主營業務收入增長率和凈利潤增長率等財務指標來進行具體分析,從而評價并購事件帶來的長期影響。

在企業日常運營中,要如何從多個因素中找出導致事件發生變化的主要影響因素,再選擇合適的方法表達出二者之間的關系呢?目前,大部分學者認為因子分析法屬于比較實用且客觀的研究方法,該研究方式是合并多個影響指標,再根據合并后的指標展開分析,通過這一方式可簡化研究流程。學者們認為,因子分析法是將部分彼此相互獨立的變量用來解原始變量。因子分析法最初被應用于智力測驗分析工作中,利用該方法展開分析時,可采用變量壓縮法獲得概括性因子,且這些因子中還包含了大量信息,但彼此間又呈相互獨立的狀態。也就是說,該方法最終獲得的綜合因子能反映出大量信息,但數量又很少,可令分析過程變得更加簡單,又保證實證結果準確性,目前也被廣泛應用于經濟研究中。

首先遵循科學、可比、數據可得等原則選擇合適的指標,構建科學合理的指標評價體系;其次采用KMO(Kaiser-Meyer-Olkin)和Bartlett球形度檢驗來檢驗各矩陣中變量之間的相關性。KMO用于檢驗變量間簡單相關系數和偏相關系數,KMO值越接近1,說明變量之間的相關度越高,越適合做因子分析。巴特利特球性檢驗通過檢驗實際相關矩陣與假設單位陣之間的差異,來檢驗原有變量之間的相關性,如果差異性顯著,則拒絕單位陣假設,適合做因子分析。公因子方差表格表示各變量中所含原始信息能被提取的公因子所表示的程度,即變量信息被提取的占比,由因子載荷矩陣得到因子得分表達式,最后根據方差貢獻率和累積方差貢獻率,計算各區間的綜合因子得分并進行綜合分析。

3 ?小結

任何并購都是一項復雜的系統工程,在未正式并購前,應先預設該行為可能造成的影響。宣布并購后時刻關注相關公司的資源整合狀況,才可以使彼此間維持互利互贏的狀態。這離不開科學、合理的并購績效評價,企業應當在并購過程中構建一個針對性的績效評估體系,將短期長期績效目標相結合后,針對企業各個方面展開研究,才可以判斷做出并購行為后企業的績效有何影響。該方式涉及到企業的資本結構、盈利水平以及企業價值,可得出綜合性的評價。最后,依據該評價調整并購關鍵事項,方可提高并購績效。

總而言之,探究企業并購后的績效變動時,使用最多的研究方法是綜合事件研究法與會計指標法,并在此基礎上使用因子分析模型進行深入分析,以此綜合探討并購對企業績效產生的具體影響,為并購后續的資源整合助力。

參考文獻:

[1]顧露露.并購行為對收購方企業財務績效影響[J].財會通訊,2015(6):79-81.

[2]張紅妮.微軟收購諾基亞之跨國并購案例分析[J].中國注冊會計師,2017(11):119-123.

[3]Zuowei Yuan, Zhouying Ye, Jinggui Ma.The effect of different payment methods on M&A performance-An empirical analysis based on the panel data of Shanghai and Shenzhen A-share market[J].SHS Web of Conferences,2016(25):369-373.

[4]Kyeong H, David C.Human capital relatedness and mergers and acquisitions[J].Journal of Financial Economics,2018,129(1):111-135.

[5]肖晗.上市公司并購績效研究——以康恩貝制藥并購伊泰藥業為例[J].財會通訊,2013(30).

[6]朱滔.上市公司并購的短期和長期績效研究[M].經濟科學出版社,2017:4-12.

[7]Ada Z, Michal P.Mergers and acquisitions:Evidence on post-announcement performance from CEE stock markets[J]. Journal of Buiness Economics and Management,2016,17(2):251-266.