我國基金系QDII機構的海外經營效率及影響因素分析

2020-04-25 03:48:34許麗婉張業圳

金融理論與實踐 2020年3期

許麗婉,張業圳

(福建師范大學 經濟學院,福建 福州350108)

一、引言

QDII 即合格境內機構投資者,是在資本項目未完全開放的情況下,允許合格的境內金融投資機構投資海外資本市場機制。我國首批QDII 基金于2007 年成立,目前由于較低的參與門檻、暢通的海外投資通道和資產全球化布局,QDII 基金已發展為大多數投資者海外投資的首選工具。截至2018 年年末,我國共有41 家基金公司獲得QDII 資格,發行QDII基金產品約140只,基金規模總計超過800億元。

中國資本市場發展報告戰略目標指出到2020年中國證券公司的發展需要進入比較成熟的階段,競爭力顯著增強,出現具有國際競爭力的證券公司[1]。經營效率是金融機構經營水平、競爭力和管理能力等方面的體現,作為我國參與海外資本投資先鋒,探討基金系QDII機構的海外經營效率情況以及影響因素,對于實現資本市場戰略目標和進一步提升我國參與國際資本投資的競爭力有深遠意義。本文選取占QDII 基金總規模約92%的前14 家基金公司2015年至2018年的數據為研究樣本,運用三階段DEA 產出導向型模型和Malmquist 指數方法對其海外經營效率進行靜態和動態分析。

二、現有研究

我國QDII基金成立較晚,現有對基金系QDII機構的研究較少,且大多集中在具體QDII 基金表現上。張倩以Shape指數為衡量績效指標,分析了4只QDII基金的績效以及資產配置特征,認為QDII基金存在資產組合配置效率低、績效差等問題[2]。蔡辰悅以中國臺灣海外基金為參照,對比分析了我國QDII基金績效的投資經驗和成果,并運用DEA 模型從效率角度評價了QDII 基金績效以及改進建議[3]。張珺、陳衛斌選取2009 年前成立的9 只QDII 基金,運用DEA 的CCR、BCC 和對抗型交叉效率模型分析基金績效,認為交易費用對我國QDII基金績效影響顯著,我國QDII 基金績效不具有持續性[4]。劉春奇選取78 只QDII 基金數據,運用四階段DEA 方法和Bootstrapped DEA 方法評價了基金績效,認為經典DEA模型低估了QDII基金的績效表現,QDII基金投資區域存在過于集中在美國和中國香港地區問題,我國QDII 基金績效效率可通過改善經營效率得到顯著提高[5]。黃彩云對比分析了我國QDII基金和非QDII基金的業績差異,得出整體上非QDII基金投資績效表現要優于QDII 基金,人民幣匯率、市場指數變化、行業集中度對QDII 基金績效有正向影響,區域集中度對績效影響不顯著,而QDII基金風險影響因素存在區域差異性[6]。

另外,不少學者運用DEA 方法評價我國國內證券機構經營效率。樊宏運用DEA 的方法分析了14家證券公司2000 年的經營效率,認為我國證券業總體經營水平普遍較低,提升空間大[7]。邊曉磊、陳學彬選取16 家證券公司2007 年數據,運用DEA 模型以及Tobit回歸檢驗,認為傳統型證券公司的經營效率最低,公司規模和業務規模不影響證券公司經營效率。高士亮等考慮到外在環境因素和統計噪聲對效率值的影響,采用三階段DEA方法,分析了101家中國證券公司2007 年度管理效率,得出綜合類券商的管理效率高于經紀類券商的結論[8]。姜鵬飛[9]、劉偉[10]、周軍和于海豪[11]、羅清和和朱詩怡[12]等學者都運用DEA 方法和Malmquist 指數分析法,對不同時期的上市證券公司進行了效率研究。

現有關于QDII 基金的研究基本上只局限于具體基金的績效分析,針對發行運作QDII基金的基金機構其海外部分經營效率鮮有研究。本文的創新處在于同時運用三階段DEA 方法和Malmquist 指數方法對基金系QDII 機構海外經營效率進行靜態和動態兩方面的分析,同時分析了影響海外經營效率的因素并提出相應的改善意見。

三、研究方法和變量選取

(一)三階段DEA模型

DEA 數據包絡分析法是對決策單元進行效率評價的一種非參數方法,分為投入導向型和產出導向型,本文采用產出導向型。不同于傳統的DEA 非參數法,Fried 等(2002)提出三階段DEA 方法,該方法結合參數SFA 方法,利用隨機前沿法消除環境因素和隨機誤差因素干擾,可得到更客觀合理決策單元效率評價結果。三階段DEA 模型一共分為三個階段:第一階段基于決策單元原始產出和投入數據得到初始DMU 的效率值和相應的松弛變量值;第二階段運用SFA模型,以松弛變量值為被解釋變量,環境因素變量為解釋變量進行回歸分析,通過回歸調整剔除環境變量因素和隨機誤差因素干擾,得到調整后的投入或產出值;第三階段將調整過的變量代入DEA模型,重新計算得到決策單元DMU的相對效率值。

(二)Malmquist指數方法

Malmquist 指數最初由Malmquist 于1953 提出,Fare 等人在1994 年將這一理論與DEA 理論相結合,對企業進行全要素生產率TFP 度量,并將TFP 分解為綜合效率變化和技術進步的乘積,綜合效率又分解為純技術效率變化和規模效率變化乘積。這一方法被廣泛應用于金融、工業等部門生產效率的測算研究。Malmquist 指數大于1,表示全要素生產率TFP 動態上呈進步趨勢,發展具有可持續性;小于1表示退步,發展不具有可持續性;等于1 表示無變化。綜合效率變化值、技術進步效率值、純技術效率變化值和規模效率變化值結論同理。

四、數據來源與投入產出指標的選取

(一)數據來源

目前我國基金系QDII 機構產品規模呈明顯的頭部集中效應,本文選取目前占比QDII基金總規模約92%的前14家基金公司作為研究樣本,具有一定的整體代表性。樣本時間上,考慮到海外投資外幣交易涉及匯率波動,本文選取2015—2018 年數據,這一期間人民幣兌美元匯率經歷了相對上升和下降兩個時期,可更全面、更有時效性地體現我國基金系QDII 機構海外效率情況和變化趨勢。另外,為體現效率變化,本文采用半年度數據進行實證分析,各數據來自各基金公司公開的中報年報、萬得WIND 數據庫以及證券業協會。為保證樣本期各QDII 基金數據完整有效,本文篩選了于2014年前(含2014年)成立并尚在存續期的共78只基金數據進行整合。

(二)投入產出指標的選取

金融業是知識密集型服務行業,對高端人才和資本投入要求高。本文結合道格拉斯生產函數和QDII 基金特殊的海外投資背景屬性,選取基金經理數量和基金客戶維護費分別作為人力和資本投入指標,另選取基金公司獲得的外匯局批準額度作為外部綜合投入指標。

QDII 基金資產凈值最直觀地體現了基金公司投資業務能力,管理費用收入體現了基金公司的營銷強弱和市場認可度,都可直觀體現公司海外經營效率,因此本文選取QDII基金資產凈值和管理費收入作為產出指標。

表1 樣本投入與產出變量的相關系數

由表1 可知,樣本投入與產出變量間的相關系數不僅為正值,而且基本上都在1%的顯著性水平下通過雙尾檢驗,本文所選取的指標符合“同向性”原則,較合理。

五、環境因素選取和說明

基于已有研究,本文重點從基金系QDII 機構自身特征和海外投資環境兩個方面考慮影響產出變量的環境因素。基金系QDII 機構自身特征因素包括基金公司費用率、基金公司國內市場、海外投資行業集中度、投資區域集中度、基金經理是否有海外投資經驗和管理者持股比例;海外經濟因素包括主要投資地MSCI 指數和人民幣匯率變化。由于不同基金系QDII機構在樣本期所持有的QDII基金只數不同,本文采用加權平均法以統一計量環境因素影響。

(一)基金公司的費用率

一般基金公司收取的費用率越高,意味著投資者購買QDII 基金的成本越大,投資實際收益就越少,對投資者的吸引力也就越小;另一方面,越高的費用率意味著相同基金資產規模下,基金公司的各項費用收入越多,反之越少。

(二)公司國內市場份額

一般而言,基金公司市場份額越大,反映出基金公司以往業績較好,營銷能力較強,市場口碑較好,具有一定的品牌效應。市場份額過大,也可能存在人力和資本投入冗余、“粗放式”的經營等問題。

(三)投資行業集中度

行業投資分布體現了QDII 基金資產配置策略。依據馬科維茨的資產組合理論,應依據資產收益與風險等因素進行盡量多的相關性低的資產組合[13]。本文參照吳鍇(2008)方法,首先選取QDII 基金前三大行業比例加總,數值愈大表示集中度愈大。

(四)投資區域集中度

投資區域集中度體現了資產配置策略,集中度越高,風險越大。本文依據基金中報、年報披露的各區域投資比例,創立5 級投資區域集中度評估體系,劃分方式如下:投資區域僅在1或2地且投資比例和超過90%為5級;投資區域僅在1或2地但投資比例和小于90%為4級;投資區域介于3—5地為3級;投資地區超過5 且存在某區域比例大于50%的為2級;投資區域大于5 個且無一區域比例大于50%的為1級。5級代表區域集中度高,1級最低。

(五)基金經理是否擁有海外投資經驗

一般擁有海外投資經驗,基金經理會更了解海外資產市場運作流程和投資習慣,可增加投資者對其投資專業性的認可。本文視曾在中國香港、中國臺灣地區以及其他國家金融機構工作經歷為擁有海外投資經驗,并設為啞變量1,否則為0。

(六)管理者持股比例

基金公司管理者比普通投資者擁有更多不對稱信息,可能存在一定的道德風險。假如某一基金的管理者持有某只QDII基金比例過高,投資者可能會認為管理者為了提高基金銷售業績而增加自我持股比例,基金經理傾向于在合適的時機減持套現。

(七)主要投資地MSCI指數

QDII 基金主要投資于海外市場,投資地經濟發展情況與基金收益有直接的關系,一般經濟發展越景氣的地區,其資本市場收益越好。

(八)人民幣匯率變化

QDII 基金主要通過兌換成美元交易結算,因此美元兌人民幣匯率變化對QDII 基金的業績結算有很大影響。美元兌人民幣匯率指數波動越大,匯率風險越大,會增加海外資本市場的不確定性。

六、實證分析

(一)三階段DEA模型靜態實證分析

1.第一階段DEA效率值分析

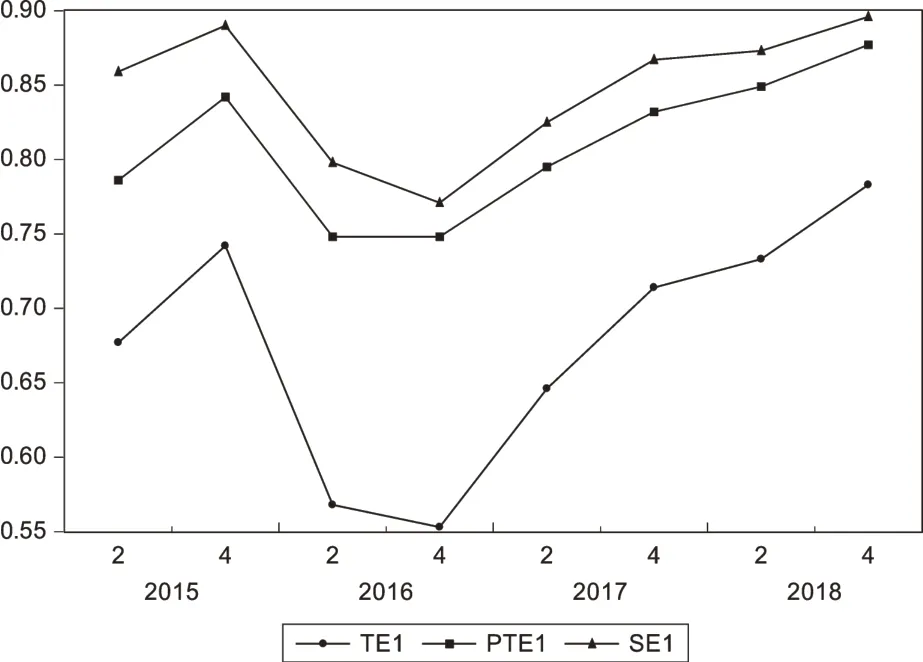

圖1 我國基金系QDII機構海外整體經營效率第一階段效率走勢

由圖1 可知,我國基金系QDII 機構海外經營效率水平2015年呈遞增狀態,2016年則迅速下降至谷底,2017 年效率水平又逐步回升,2018 年達到峰值,趨勢變化基本上同步于同一時期的國際金融市場表現,這說明我國基金系QDII機構海外經營效率水平受國際金融市場影響較大。樣本期間,三大效率都呈現了2015 年的上升階段到2016 年探底再回升趨勢,其中規模效率處于最高水平,其次是純技術效率。

規模效率SE1,未剔除環境因素和隨機誤差項前,我國基金系QDII機構海外規模效率值除2016年表現低于0.85 水平,其他時段的效率水平都接近0.9,說明基金系QDII 機構在現有批準額度、業務資本和人力資本投入下,其產出規模表現較好。

具體分析表2 規模效率區間分布可知,我國基金系QDII機構的規模效率存在頭部效應,除了2016年下半年,超過一半機構的規模效率集中在1—0.9區間,并且隨著國際金融環境的改善,數量占比相應提高。這說明不同基金系QDII 機構的海外規模效率水平表現存在差異性,受國際金融環境影響較大。

表2 第一階段基金系QDII機構海外規模效率區間分布數

表3 第一階段基金系QDII機構海外純技術效率區間分布數

表4 第一階段基金系QDII機構海外綜合效率區間分布數

純技術效率PTE1方面,未剔除環境因素和隨機誤差項前,我國基金系QDII機構海外純技術效率處于0.8 附近波動,整體水平低于規模效率,2016 年效率水平低至0.75左右。純技術效率體現了公司自身經營服務能力和管理水平,純技術效率水平較低說明了基金系QDII機構整體管理經營效率水平較低。

具體分析表3 純技術效率區間分布可知,我國基金系QDII 機構的純技術效率存在頭尾兩極分化效應。樣本期間效率集中度最大的區間都是0.9—1之間,除了2015 年上半年和2016 年全年以及2017年上半年都是9家,占比64%,其余樣本期間共計10家,占比為71%;剩下機構的純效率分布于較低區間。這說明我國基金系QDII 機構海外各自純技術效率水平表現差異性很大,機構間的海外管理能力和經營能力呈兩極分化現象。

綜合效率TE1 方面,未剔除環境因素和隨機誤差項前,我國基金系QDII機構海外整體綜合效率較低,處于0.55 到0.75 之間且波動率較大,由2015 年下半年0.75 迅速滑落至2016 年的0.55 左右,截至樣本期2018 年下半年,綜合效率值不超過0.8,整體距離有效前沿面較遠。

具體分析表4 綜合效率區間分布可知,我國基金系QDII 機構的綜合效率分布有較緩和的兩極分化現象。樣本期間基金系QDII 機構海外綜合效率集中度最大的區間是0.9—1 和0.4 以下。2015 年全年效率集中度最大區間為0.9—1,共6 家,占比43%,2016 年集中度最大區間為0.4 以下,其中上半年4 家,下半年5 家,占比分別為23%和36%。2017年和2018 年集中度最大區間雖然是0.9—1,但依舊占比較低。綜合效率水平等于規模效率水平乘以純技術效率水平,較低綜合效率水平的基金系QDII機構存在較低的純技術效率或較低的規模效率。

2.第二階段SFA回歸分析

表5 QDII基金資產凈值松弛值SFA回歸

表6 管理費收入松弛值SFA回歸

DEA 第一階段產出的松弛變量表示基金系QDII 機構海外產出不足的部分,絕對值愈大,代表資源浪費和愈低的經營效率。如果某一環境變量對產出松弛變量的影響是負的,表示在此環境條件下,會增加其產出不足,因此對整體經營效率是不利因素。反之,正的影響因素是有利因素。

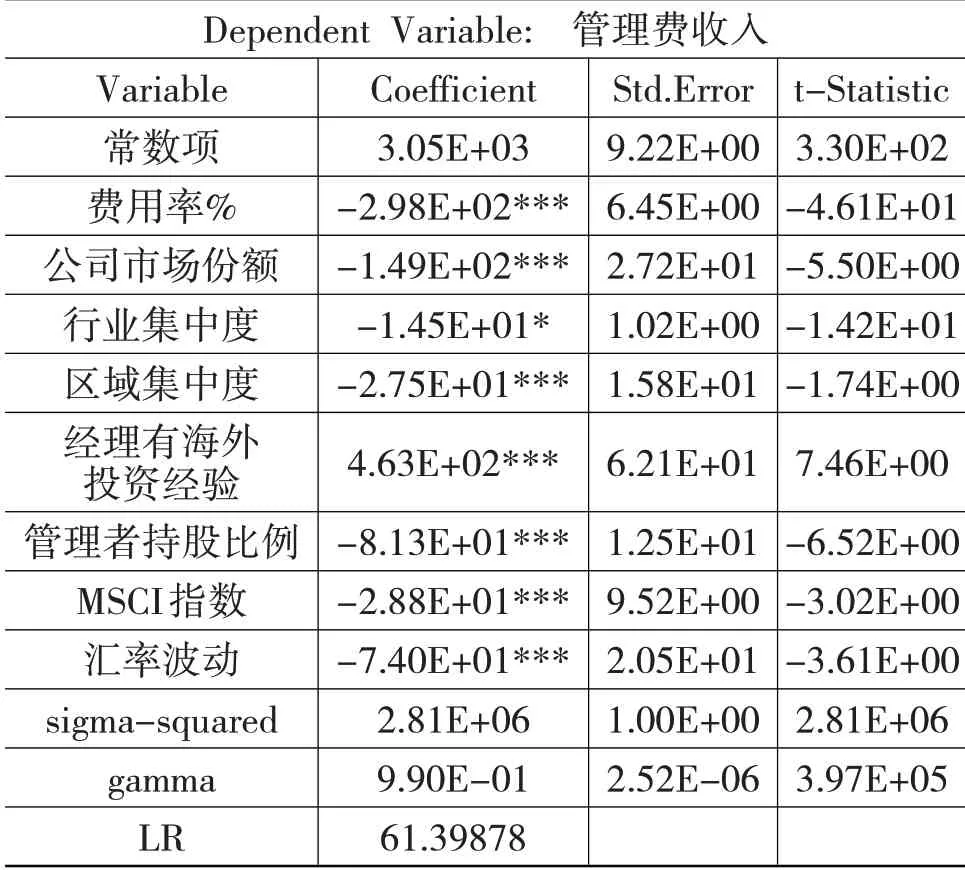

本文將第一階段測算出的QDII 基金資產凈值和管理費收入松弛變量作為被解釋變量,將費用率、公司市場份額、各主要投資地MSCI 指數等8 個環境變量作為解釋變量,分別進行SFA回歸分析,回歸結果如表5和表6所示。

從SFA 模型設定的可靠性檢驗效果來看,兩項產出松弛變量對應的單邊似然比檢驗統計量LR 均顯著大于mixedχ2分布檢驗標準值,表示模型回歸統計結果總體上可以接受。gamma 項表示管理技術無效率方差占總方差的比率,比例愈接近1,說明因管理技術無效率而導致松弛變量值愈大,隨機因素的影響愈小。觀察兩項松弛變量回歸的gamma 值接近1,說明管理技術無效率是基金系QDII產出松弛變量較大的主要原因。

從QDII 基金資產凈值松弛值回歸結果可以看出,基金系QDII機構的費用率、公司國內市場份額、行業集中度以及管理者持股比例同資產凈值松弛變量呈負相關,即這四個環境因素會增加QDII基金資產凈值產出不足差額,增加公司經營無效率,是不利環境因素。主要投資地MSCI指數、機構海外投資區域集中度、基金經理有無海外經驗以及匯率指數同資產凈值松弛變量呈正相關,即這四個環境因素可減少QDII基金資產凈值產出不足差額,提高公司經營效率,是有利環境因素。

QDII基金管理費收入方面,基金系QDII機構的費用率、公司國內市場份額、主要投資地MSCI指數、行業集中度、投資區域集中度、管理者持股比例以及匯率指數同管理收入松弛變量呈負相關,即這七個環境因素會增加QDII 基金管理費收入產出不足差額,增加公司經營無效率,是不利環境因素。基金經理有無海外經驗同QDII 基金管理費收入松弛變量呈正相關,即該環境因素可減少QDII基金管理費收入產出不足差額,提高公司經營效率,是有利環境因素。環境因素對不同產出變量的分析結果如下。

(1)基金公司費用率。公司收取的費用率在QDII 基金資產凈值松弛值回歸方程和管理費收入松弛值回歸方程中的系數均為負值,并呈t統計上的顯著性。收取的費用率越高,海外投資的成本就越大,QDII 基金海外投資吸引力就越小,投資者投資的可能性和投資規模就越小,必然導致QDII基金資產規模小,相應的管理費用收入就越少。

(2)公司國內市場份額。國內市場份額在QDII基金資產凈值松弛值回歸方程和管理費收入松弛值回歸方程中的系數均為負值,并呈t 統計上的顯著性。可能的解釋是,市場份額高的企業可以利用自身影響來設定較高市價以獲取高額利潤[14]。另外,一般市場份額高的基金公司成立年限比較久,可能存在人力和資本投入冗余情況,“粗放式”的經營成本導致經營效率下降。其次,對比海外投資成本和風險的不確定性,國內業務開拓成本相對更低,基金系QDII機構對海外市場的開發效率不高。

(3)海外投資行業集中度。海外投資行業集中度在QDII 基金資產凈值松弛值回歸方程和管理費收入松弛值回歸方程中的系數均為負值,并呈t統計上的顯著性。我國基金系QDII 產品資產組合自成立以來就呈現較大的行業集聚特征,金融業是主要配置行業。

(4)投資區域集中度。區域集中度在QDII 基金資產凈值松弛值回歸方程和管理費收入松弛值回歸方程中的系數也為負值,并呈t統計上的顯著性。我國QDII基金約90%投資于中國香港和美國,未能全面發揮全球風險分散功能,基金系QDII基金收益率波動大。

(5)基金經理是否有海外投資經驗。基金經理是否有海外投資經驗在QDII 基金資產凈值松弛值回歸方程和管理費收入松弛值回歸方程中的系數均為正值,并呈t 統計上的顯著性,這表示有海外投資經驗的基金經理有利于提高整體經營效率水平。

(6)管理者持股比例。管理者持股比例在QDII基金資產凈值松弛值回歸方程和管理費收入松弛值回歸方程中的系數均為負值,并呈t 統計上的顯著性。基金公司管理者持股比例過高,道德風險加劇,不利于吸引投資者。

(7)主要投資地MSCI 指數。主要投資地MSCI指數在QDII 基金資產凈值松弛值回歸方程中的系數為正,而在管理費收入松弛值回歸方程中系數為負值,呈t 統計上的顯著性。可能的解釋是,國內投資者對海外投資缺乏足夠充分的理性分析和調研,更多地基于對基金公司的認可度和以往收益率宣傳信息盲目跟風;另外基金系QDII機構也未能充分發揮挖掘海外優質市場。

(8)匯率波動。美元兌人民幣匯率波動在QDII基金資產凈值松弛值回歸方程中的系數是正值,呈t統計上的顯著性。不同的是,在管理費收入松弛值回歸方程中,美元兌人民幣匯率波動的系數為負值,也呈t統計上的顯著性。樣本期間,人民幣兌美元整體的波動幅度較小,但波動一直存在,海外資本市場投資不確定性不可忽視。

3.第三階段DEA效率值分析

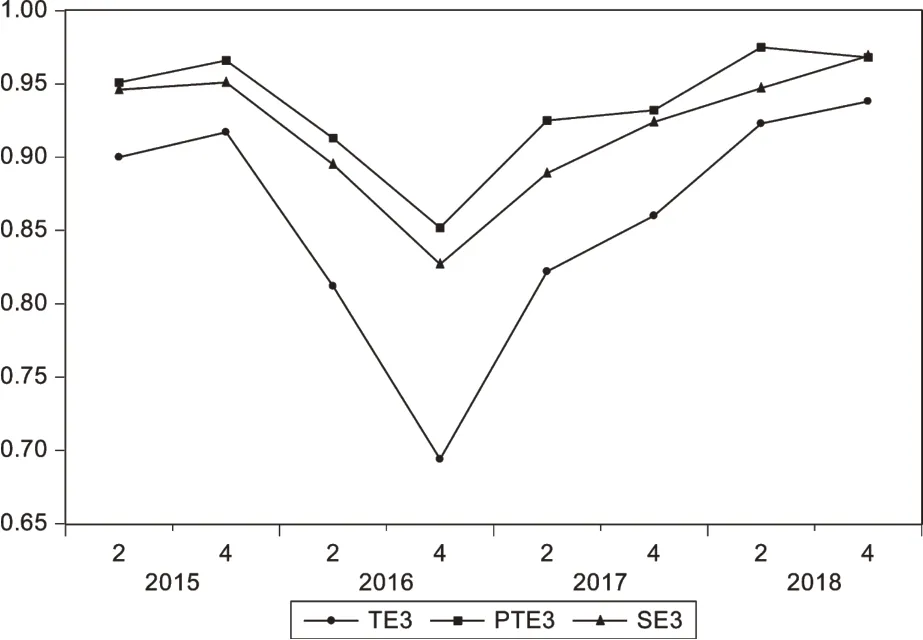

由圖2 可以看出,剔除環境因素和隨機誤差因素后,整體上我國基金系QDII機構海外經營效率水平趨勢依然同步于同時期的國際金融市場表現,但2016 年以更快的速度下降至谷底,這說明我國基金系QDII 機構海外經營效率水平對國際金融環境反應更敏感。樣本期間,三大效率趨勢類似,即都經歷了2015年的不顯著上升到2016年的下降探底,2017年再回升趨勢,其中純技術效率處于最高水平,其次是規模效率。

圖2 我國基金系QDII機構海外整體經營效率第三階段效率走勢

規模效率SE3 方面,剔除環境因素和隨機誤差項后,除2016 年下半年低于0.9 的水平,其他樣本期的效率水平都接近0.95,說明在同質環境下,基金系QDII 各機構整體上發揮了規模效應,能比較充分利用現有批準額度、業務資本和人力資本投入,得到較好的產出規模。但應對國際金融環境不利變化時,規模效率顯著下降,說明各機構海外業務未能依據環境變化而及時調整規模,可考慮建立彈性投入和產出目標指標,優化規模成本投資效率,以保持高水平的規模效率。

從表7 規模效率樣本區間分布可知,樣本期間我國基金系QDII 機構海外規模效率集中度最大的區間是1—0.9,其次是0.9—0.8。除了2016 年規模效率分布較擴散,其余樣本期的規模效率分布區間集中在前端,占比約90%左右。這說明同質環境下我國基金系QDII機構間的規模效率水平表現良好。

純技術效率PTE3方面,剔除環境因素和隨機誤差項因素后,海外純技術效率在0.9 附近波動,2016年下半年處于谷底0.85 左右,2018 年純技術效率水平接近1。這說明我國基金系QDII機構海外業務的純技術效率水平整體表現良好,然而同樣是在應對不利的國際金融環境時,純技術效率顯著下降,基金系QDII 機構海外業務同樣未能依據環境變化而及時調整自身的管理,受外部環境影響較大。

從表8 純技術效率樣本區間分布可知,剔除環境因素和隨機誤差項因素后,樣本期間基金系QDII機構海外純技術效率集中度最大的區間都是0.9—1之間,除了2016年下半年和2017年全年純技術效率區間分布較分散,其余樣本期的規模效率分布區間集中在前端,占比約80%—90%左右。這說明同質環境下我國基金系QDII 機構間的海外純技術效率水平表現較好,差異性變小。

綜合效率TE3 方面,剔除環境因素和隨機誤差項后,海外整體綜合效率介于0.7 到0.93 之間,效率值由2015年下半年的0.917迅速滑落至2016年下半年的0.694,2018 年下半年上升至峰值0.938,整體效率值波動率較大。可見通過調整環境因素和隨機誤差因素后,我國基金系QDII機構海外整體經營效率可得到顯著提升,基金系QDII機構需主動采取調整現有投入、資產配置組合和管理技術等措施,積極適應國際環境變化,以最大程度實現產出最大化。

表7 第三階段基金系QDII機構海外規模效率區間分布數

表8 第三階段基金系QDII機構海外純技術效率區間分布數

表9 第三階段基金系QDII機構海外綜合效率區間分布數

從表9 綜合效率樣本區間分布可知,剔除環境因素和隨機誤差項因素后,機構海外綜合效率集中度最大的區間都是0.9—1 之間,除了2016 年全年和2017 年全年綜合效率區間分布較分散,其余樣本期的綜合效率分布區間集中在前端,占比約45%—70%左右。這說明同質環境下我國基金系QDII機構海外整體綜合效率水平受海外金融環境影響很大,在有利外部環境下,綜合效率水平仍有上升空間。

4.第一階段與第三階段效率值比較

經過環境因素和隨機誤差項調整,我國基金系QDII 機構在同一起跑線后的各效率值明顯不同于第一階段。

第一,我國基金系QDII 機構海外的綜合效率值從第一階段最高的0.783 上升至第三階段的0.923,達到18%的提升,可見我國基金系QDII機構很有必要采取主動措施,可依據第二階段SFA分析結果,調整影響因素現有規模與狀態,以積極適應外部環境變化,從而實現提高基金系QDII機構海外經營整體效率值。

第二,分析各效率值大小發現,調整前,我國基金系QDII 機構的綜合效率低下主要是由于純技術效率低導致,調整環境變量因素和隨機誤差因素后,規模效率低下也會制約整體效率提高。這說明在重視持續性提高管理創新能力以外,同時還需適當地有針對性地促進基金系QDII海外資產規模,發揮規模效應。

第三,第三階段的綜合效率值在2015 年末到2016 年下降速度更大、更陡峭,這說明在面對外部不利或者有利國際經濟環境變化時,我國基金系QDII 機構海外抗風險和應變調整能力較差,風險控制機制存在不足。

(二)動態Malmquist指數分析

為進一步深入分析我國基金系QDII 機構海外經營效率的趨勢變化,本文對樣本期間的機構進行Malmquist指數測算。

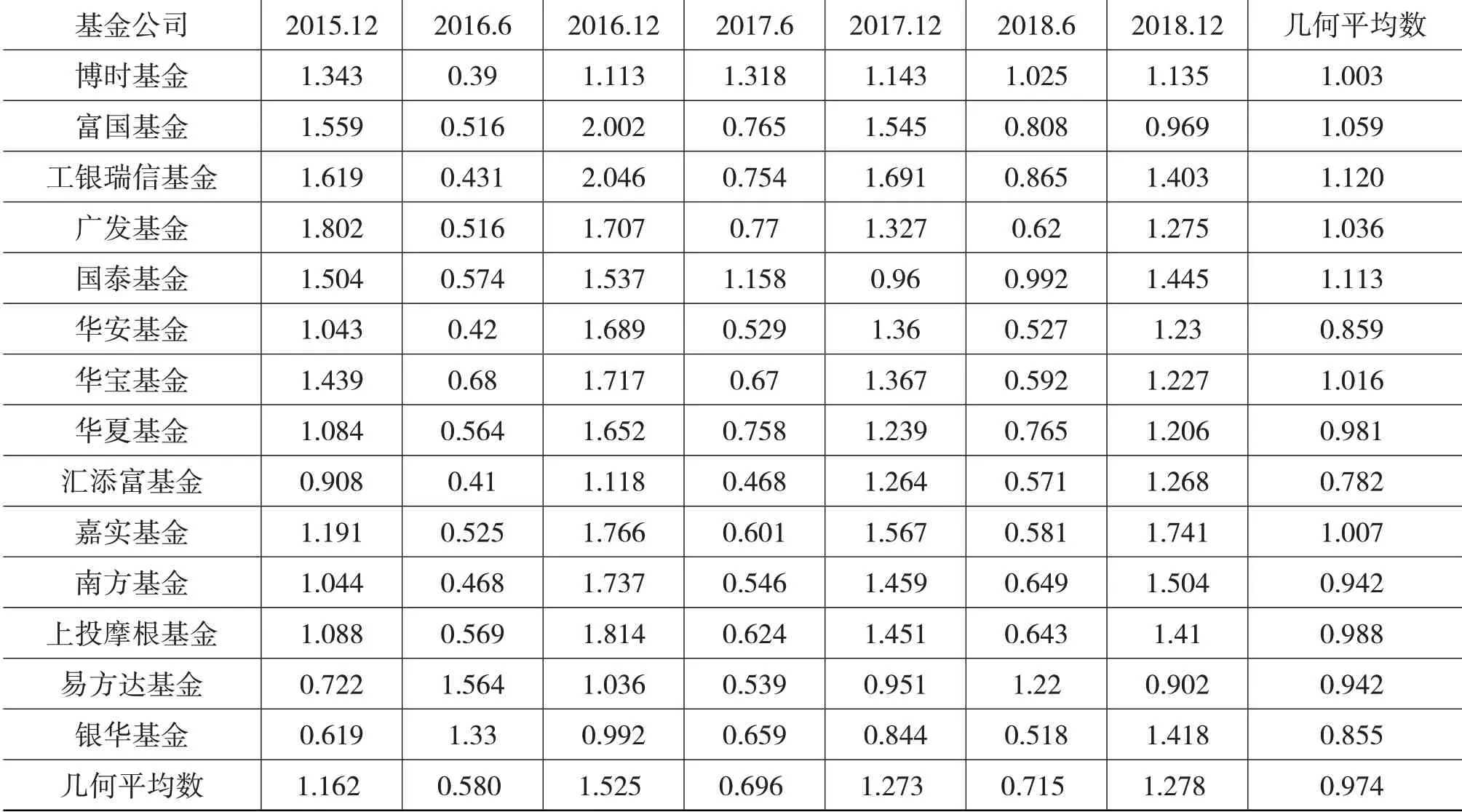

表10 14家基金系QDII機構2015—2018年海外TFP

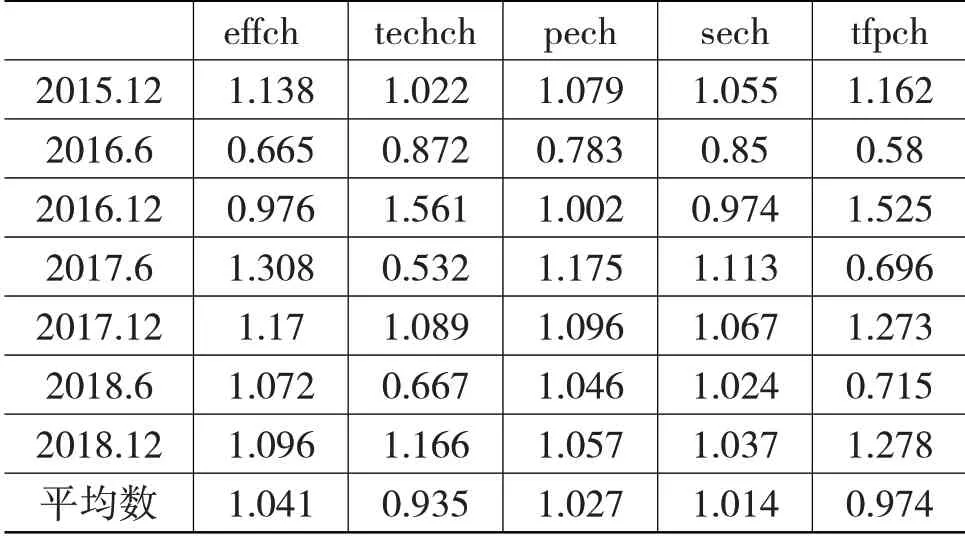

表11 14 家基金系QDII機構海外TFP 指數及分解動態效率指標

由表10 結果可知,2015—2018 年14 家基金系QDII 機構中有7 家基金公司的TFP 值是增長的,幾何平均數值為0.974,全要素生產率呈現負增長,這反映出我國基金系QDII 機構海外整體可持續發展能力不夠充分。另外,各基金系QDII機構的可持續發展能力變動較大,且呈現較明顯的兩極分化趨勢。

由表11 結果分析可知,2015 年下半年基金系QDII 機構海外TFP 值為1.162,相比于基期上升了16.2%,其中綜合效率進步是主要原因。后續期間,基金系QDII 機構海外TFP 值呈下降和上升交錯變化,2016 年下半年上升了52.5%,2017 上半年下降30.4%,2018年上半年和下半年分別下降了28.5%和27.8%,技術進步因素是主導影響。樣本期基金系QDII 機構的TFP 綜合均值為0.974,techch 均值為0.935,其余效率變化值都大于1,表明我國基金系QDII 機構海外經營業務的全要素生產率呈負增長,技術進步因素是主導影響。

七、結論和建議

本文以我國14 家基金系QDII 機構海外資本投資業務2015—2018 年的數據作為研究樣本,分析了我國基金系QDII機構海外經營效率及影響因素,發現外部環境因素和隨機誤差因素對我國基金系QDII 機構海外經營效率有顯著影響。剔除環境因素和隨機誤差因素后,我國基金系QDII機構海外經營效率整體水平可得到明顯提高,但是受國際經濟環境影響很大,不同機構間的效率值差異性明顯,機構應對外部環境變化的能力良莠不齊,風險控制能力和管理效率需要有針對性的改善提高;可持續發展方面,我國基金系QDII機構海外經營業務全要素生產率呈負增長,技術進步因素是主導影響因素,可持續發展能力有待提高。提高技術進步的關鍵在于提高基金系QDII機構海外經營的純技術效率,即機構的管理水平。在改進管理效率和提高現有投入利用率后,可適當擴大基金系QDII 海外資產規模,發揮規模效應。

影響海外經營效率因素方面,基金公司自身特征因素如費用率、公司市場份額、投資行業集中度、投資區域集中度和管理者持股比例同效率值呈負相關,基金經理擁有海外投資經驗呈正相關。海外經濟因素方面,主要投資地MSCI 指數對QDII 基金資產凈值呈正面影響,對基金公司管理費收入呈負面影響。人民幣匯率波動對基金凈值有正面影響,但對基金公司管理費收入呈負面影響。這也反映出海外投資面臨的風險和狀況更具復雜性,我國基金系QDII 機構需加大對海外經濟的投研,提高投資業務能力,更好地實現分散風險獲取高收益功能,提高我國金融機構的國際競爭力。

為早日實現我國資本市場發展戰略目標,結合分析結果,筆者分別從宏觀和微觀方面提出建議。宏觀方面,相關監管部門可從以下幾個方面考慮:一是擴大簽訂金融合作備忘錄的國家和地區,尤其是新興市場國家,擴大我國海外資產投資可配置區間;二是建立QDII資格長效考核機制和資格牌照審核制,提高現有QDII 機構的競爭力和經營效率,建立有效、富有活力的市場秩序;三是考慮在證監會領導下,金融機構間專門成立海外資本投資交流會,促進機構間研討和交流經驗,縮小機構間海外經營效率差異性,提升我國金融機構整體效率;四是借鑒發達市場經驗并同重點機構合作,建立海外投資專門人才儲備制度,培養全球化視野的金融專才;五是注重金融科技發展,創新金融工具,提升我國金融行業業務創新能力。

微觀方面,各QDII 金融機構可從以下幾個方面考慮:一是建立海外市場動態調研體系,一方面要加強對已有投資地的政治、經濟等實況了解;另一方面發掘新的潛力投資區域,尤其是新興市場地區,實現全球化資產配置。二是QDII產品設計方面,一方面要調整不利因素,如降低費用率、區域和行業集中度等;另一方面要加強產品創新設計,如依據幣種、投資者風險偏好等,豐富海外產品種類。三是完善海外市場風控制度,利用金融衍生工具等實現風險對沖,提高機構的抗風險和應變能力。四是不斷加強機構自身管理能力,提高海外投資業務和專業化水平,注重培養和積累海外資本市場投資經驗,提高競爭力。

猜你喜歡

甘肅教育(2020年14期)2020-09-11 07:57:42

中學生數理化(高中版.高考數學)(2020年5期)2020-06-02 09:19:08

商周刊(2017年9期)2017-08-22 02:57:49

時代英語·高二(2015年1期)2015-03-16 00:08:11

中國衛生(2014年11期)2014-11-12 13:11:32

體育師友(2011年2期)2011-03-20 15:29:29

投資與理財(2009年13期)2009-12-07 07:38:42

投資與理財(2009年21期)2009-11-17 09:59:46

投資與理財(2009年18期)2009-09-30 06:18:16

投資與理財(2009年16期)2009-09-03 07:03:12