距離因素對(duì)商業(yè)銀行操作風(fēng)險(xiǎn)的影響研究

2020-04-25 03:48:24陳垣橋肖斌卿李昊驊

金融理論與實(shí)踐 2020年3期

陳垣橋,肖斌卿,李昊驊

(1.中國(guó)工商銀行現(xiàn)代金融研究院,北京100032;2.南京大學(xué),江蘇 南京210093)

操作風(fēng)險(xiǎn)與信用風(fēng)險(xiǎn)、市場(chǎng)風(fēng)險(xiǎn)并稱為現(xiàn)代商業(yè)銀行三大風(fēng)險(xiǎn)。自20世紀(jì)90年代以來(lái),頻頻發(fā)生的重大操作風(fēng)險(xiǎn)事件對(duì)國(guó)內(nèi)外銀行業(yè)的發(fā)展造成了巨大的危害。這些操作風(fēng)險(xiǎn)事件大多都發(fā)生于分支機(jī)構(gòu)之中,尤其是與總行距離較遠(yuǎn)的分支機(jī)構(gòu),例如1995 年震驚世界的英國(guó)巴林銀行倒閉事件(案發(fā)于新加坡分行)、2002 年愛爾蘭銀行欺詐案(案發(fā)于美國(guó)的分支機(jī)構(gòu)ALLFIRST)等。通過搜集資料發(fā)現(xiàn),2014—2016 年國(guó)內(nèi)所出現(xiàn)的重大操作風(fēng)險(xiǎn)事件,其中多數(shù)(11/13,超過80%)都出現(xiàn)于分支機(jī)構(gòu),這些事件給銀行造成了巨大損失。

那么,為什么銀行分支機(jī)構(gòu)面臨著較為嚴(yán)重的操作風(fēng)險(xiǎn)管理形勢(shì)?距離這一因素是否對(duì)操作風(fēng)險(xiǎn)產(chǎn)生了一定的影響作用?在對(duì)我國(guó)某省一家中小型商業(yè)銀行所開展的問卷調(diào)查中,發(fā)現(xiàn)大多數(shù)員工認(rèn)為距離的確對(duì)分支機(jī)構(gòu)操作風(fēng)險(xiǎn)狀況有著明顯的影響。而學(xué)術(shù)界也有學(xué)者指出,距離是隱藏在操作風(fēng)險(xiǎn)背后的一個(gè)重要影響因素,但他們并未對(duì)具體的影響機(jī)理做深入探討[1]。事實(shí)上,對(duì)操作風(fēng)險(xiǎn)影響因素做深入研究具有非常重要的意義,因?yàn)檫@能幫助商業(yè)銀行制定針對(duì)性的措施以消除因素的不利影響,有時(shí)甚至可以利用其有利影響,從而更好地防范和控制操作風(fēng)險(xiǎn)。但受制于內(nèi)部數(shù)據(jù)稀缺這一問題,很多對(duì)操作風(fēng)險(xiǎn)影響因素的研究只能借助定性分析、外部數(shù)據(jù)分析、問卷調(diào)查、案例分析等方式,而無(wú)法進(jìn)行更深入的定量研究。本研究基于多年來(lái)在商業(yè)銀行內(nèi)部的研究與實(shí)踐,獲取了大量的內(nèi)部操作風(fēng)險(xiǎn)數(shù)據(jù),突破了操作風(fēng)險(xiǎn)數(shù)據(jù)稀缺這一障礙。通過理論分析與實(shí)證研究相結(jié)合的方式,從定性和定量角度深入探討分支機(jī)構(gòu)與總行之間的距離以及相鄰分支機(jī)構(gòu)之間的距離對(duì)分支機(jī)構(gòu)操作風(fēng)險(xiǎn)狀況的影響機(jī)理。

一、相關(guān)研究文獻(xiàn)綜述

該部分首先對(duì)銀行操作風(fēng)險(xiǎn)影響因素相關(guān)研究文獻(xiàn)進(jìn)行回顧與評(píng)述,以厘清各類操作風(fēng)險(xiǎn)影響因素的邏輯框架與研究狀況。同時(shí)借鑒現(xiàn)有操作風(fēng)險(xiǎn)影響因素相關(guān)研究的研究方法與思路,梳理關(guān)于距離因素對(duì)銀行業(yè)務(wù)與管理所造成影響的研究文獻(xiàn),以明確距離因素在銀行研究領(lǐng)域的重要地位。最后對(duì)相關(guān)研究文獻(xiàn)進(jìn)行總結(jié)評(píng)述,歸納研究現(xiàn)狀并明確本文的理論基礎(chǔ)。

(一)商業(yè)銀行操作風(fēng)險(xiǎn)的影響因素相關(guān)文獻(xiàn)綜述

學(xué)術(shù)界對(duì)商業(yè)銀行操作風(fēng)險(xiǎn)的研究一直以資本計(jì)量模型為主。從2005 年左右開始,國(guó)內(nèi)外一些學(xué)者開始重視對(duì)操作風(fēng)險(xiǎn)影響因素的研究,并取得了一定的成果,為商業(yè)銀行了解和管理操作風(fēng)險(xiǎn)提供了較大幫助。早期的操作風(fēng)險(xiǎn)影響因素研究(2010年之前)主要圍繞“哪些因素會(huì)影響操作風(fēng)險(xiǎn)”這一問題,進(jìn)行比較和歸納,并在此基礎(chǔ)上對(duì)一些重點(diǎn)因素做進(jìn)一步探討。王曉春[2]通過對(duì)基層分支機(jī)構(gòu)員工進(jìn)行問卷調(diào)查發(fā)現(xiàn),激勵(lì)機(jī)制對(duì)銀行操作風(fēng)險(xiǎn)管理具有很大影響。萬(wàn)杰等[3]基于外部數(shù)據(jù)分析指出,委托代理關(guān)系、治理架構(gòu)、激勵(lì)機(jī)制等方面的問題是我國(guó)商業(yè)銀行操作風(fēng)險(xiǎn)問題背后的主要影響因素。Supatgiat et al.[4]從理論層面構(gòu)建操作風(fēng)險(xiǎn)因果模型,對(duì)操作風(fēng)險(xiǎn)影響因素做了系統(tǒng)的歸納和梳理。Chernobai et al.[5]基于外部公開數(shù)據(jù)分析指出,金融機(jī)構(gòu)的規(guī)模、架構(gòu)復(fù)雜程度、高層管理人員薪金也是操作風(fēng)險(xiǎn)的重要影響因素。梁力軍等[6]基于問卷調(diào)查指出,銀行員工的業(yè)務(wù)水平和職業(yè)素養(yǎng)是操作風(fēng)險(xiǎn)管理能力背后的主要影響因素。

近年來(lái),學(xué)術(shù)界開始逐步深化對(duì)操作風(fēng)險(xiǎn)影響因素的研究,從特定角度切入,進(jìn)行更加細(xì)致、深入的剖析。很多學(xué)者從人員行為角度進(jìn)行深入探討,行為因素開始成為操作風(fēng)險(xiǎn)領(lǐng)域的一個(gè)關(guān)注焦點(diǎn)。Mcconnell[7]和Rick et al.[8]通過案例分析發(fā)現(xiàn),人員行為問題是很多重大操作風(fēng)險(xiǎn)事件的決定性因素。Stewart[9]和Mcconnell[10]則是利用對(duì)外部數(shù)據(jù)的實(shí)證分析證實(shí)了行為因素的重要性,并從理論層面剖析了行為因素對(duì)操作風(fēng)險(xiǎn)的影響機(jī)理。Wang et al.[11]基于對(duì)內(nèi)外部數(shù)據(jù)的實(shí)證分析提出,銀行高層架構(gòu)的人員行為問題是操作風(fēng)險(xiǎn)背后的重要影響因素。在深入分析行為因素的基礎(chǔ)上,Shefrin[12]和Bott et al.[13]從激勵(lì)機(jī)制優(yōu)化、管理制度調(diào)整、三道防線設(shè)置等方面提出了一系列行為風(fēng)險(xiǎn)管理措施。

此外,對(duì)其他方面因素的研究也逐步深入。在信息管理方面,Hora et al.[14]利用田野實(shí)驗(yàn)發(fā)現(xiàn),金融機(jī)構(gòu)對(duì)操作風(fēng)險(xiǎn)案例的學(xué)習(xí)效果能夠顯著影響操作風(fēng)險(xiǎn)狀況;Barakat et al.[15]通過對(duì)外部數(shù)據(jù)的實(shí)證分析發(fā)現(xiàn),金融機(jī)構(gòu)的信息披露程度會(huì)對(duì)操作風(fēng)險(xiǎn)狀況產(chǎn)生影響。在管理架構(gòu)與流程方面,Mabwe et al.[16]基于銀行實(shí)踐提出,三道防線設(shè)置中存在的諸多缺陷對(duì)操作風(fēng)險(xiǎn)產(chǎn)生了很大影響;肖斌卿等[17]基于內(nèi)部數(shù)據(jù)分析和銀行實(shí)踐提出,業(yè)務(wù)流程的完善程度與合規(guī)性是操作風(fēng)險(xiǎn)背后的關(guān)鍵影響因素。在信息科技與系統(tǒng)方面,Mohd-rahim et al.[18]和Friedhoff et al.[19]指出,隨著商業(yè)銀行內(nèi)部管理越來(lái)越依賴于信息系統(tǒng),系統(tǒng)方面的因素對(duì)操作風(fēng)險(xiǎn)的影響也越來(lái)越明顯;張松等[20]指出,在互聯(lián)網(wǎng)金融迅猛發(fā)展的趨勢(shì)之下,支付方式、行業(yè)間聯(lián)動(dòng)等因素對(duì)操作風(fēng)險(xiǎn)的影響日趨明顯。在外部環(huán)境方面,Li et al.[21]和Cope et al.[22]基于對(duì)內(nèi)外部數(shù)據(jù)的實(shí)證分析提出,地域性的政治和經(jīng)濟(jì)指標(biāo)會(huì)對(duì)銀行操作風(fēng)險(xiǎn)狀況產(chǎn)生顯著影響。

國(guó)內(nèi)一些學(xué)者針對(duì)我國(guó)商業(yè)銀行分支機(jī)構(gòu)的操作風(fēng)險(xiǎn)問題,對(duì)其影響因素進(jìn)行了研究。鄒薇等[23]指出,在總分行制度下,分支機(jī)構(gòu)操作風(fēng)險(xiǎn)主要受到制度和人員這兩方面因素的影響;原中國(guó)銀監(jiān)會(huì)萬(wàn)州監(jiān)管分局課題組[24]認(rèn)為,內(nèi)外部監(jiān)管缺陷對(duì)分支機(jī)構(gòu)操作風(fēng)險(xiǎn)具有很大影響;胡丹等[25]提出,管理架構(gòu)、業(yè)務(wù)流程和崗位職責(zé)的設(shè)定對(duì)于分支機(jī)構(gòu)操作風(fēng)險(xiǎn)管理至關(guān)重要;郭玉冰[26]通過問卷調(diào)查發(fā)現(xiàn),合規(guī)性和領(lǐng)導(dǎo)力是分支機(jī)構(gòu)操作風(fēng)險(xiǎn)的重要影響因素。

隨著操作風(fēng)險(xiǎn)影響因素研究的逐漸深化,一些學(xué)者開始探索基于影響因素分析的管理方法和工具。肖斌卿等[17]建議商業(yè)銀行基于業(yè)務(wù)流程梳理操作風(fēng)險(xiǎn)影響因素,并進(jìn)一步構(gòu)建風(fēng)險(xiǎn)預(yù)警指標(biāo)體系,從而實(shí)現(xiàn)操作風(fēng)險(xiǎn)動(dòng)態(tài)防范與控制;陳曉慧[27]和余許友等[28]在影響因素分析的基礎(chǔ)上,構(gòu)建操作風(fēng)險(xiǎn)管理指標(biāo)體系,并進(jìn)一步提出操作風(fēng)險(xiǎn)綜合評(píng)估模型。

值得注意的是,近年來(lái)一些學(xué)者[29-31]開始將操作風(fēng)險(xiǎn)資本計(jì)量與影響因素分析相結(jié)合,他們認(rèn)為操作風(fēng)險(xiǎn)資本計(jì)量不應(yīng)僅以歷史數(shù)據(jù)為依據(jù),而應(yīng)該結(jié)合歷史數(shù)據(jù)、情景分析和專家意見,才能得到更符合實(shí)際情況的計(jì)量結(jié)果。這里的情景分析正是以影響因素分析為基礎(chǔ)。

(二)距離因素對(duì)銀行業(yè)務(wù)與管理的影響相關(guān)文獻(xiàn)綜述

距離因素在銀行界并不是一個(gè)新鮮的話題,但現(xiàn)有研究主要關(guān)注銀行與外部客戶之間距離對(duì)銀行業(yè)務(wù)的影響。Petersen et al.[32]認(rèn)為銀行與企業(yè)客戶之間的距離對(duì)銀行業(yè)務(wù)發(fā)展具有顯著的影響,但影響大小會(huì)隨著信息技術(shù)的發(fā)展而減弱。Hans et al.[33]通過實(shí)證分析發(fā)現(xiàn)貸款利率會(huì)隨著銀行與企業(yè)客戶之間距離的增大而減小,卻會(huì)隨著競(jìng)爭(zhēng)對(duì)手與客戶之間距離的增大而增大,這一現(xiàn)象背后的主要根源是距離變化所導(dǎo)致的交通成本變化。Felic et al.[34]基于實(shí)證研究指出,商業(yè)銀行在市場(chǎng)擴(kuò)張時(shí)會(huì)傾向于選擇距離較近的市場(chǎng),但隨著信息技術(shù)的不斷發(fā)展,銀行對(duì)遠(yuǎn)距離市場(chǎng)的掌控能力正在顯著增強(qiáng)。Agarwal et al.[35]通過實(shí)證分析發(fā)現(xiàn),銀行與企業(yè)客戶之間的軟信息傳遞效率與距離顯著負(fù)相關(guān),而信息可得性與貸款價(jià)格之間的取舍關(guān)系導(dǎo)致了銀行對(duì)近距離客戶設(shè)定較高的利率。

那么,銀行內(nèi)部不同機(jī)構(gòu)之間的距離是否會(huì)對(duì)銀行自身運(yùn)營(yíng)管理產(chǎn)生影響?Das[36]的研究給出了肯定的答案,他認(rèn)為距離會(huì)通過影響不同機(jī)構(gòu)之間的信息溝通和人員往來(lái)從而影響銀行運(yùn)營(yíng)效率。Xu et al.[1]進(jìn)一步提出銀行內(nèi)部機(jī)構(gòu)間距離能夠?qū)Σ僮黠L(fēng)險(xiǎn)狀況產(chǎn)生影響,但他們并未對(duì)具體的影響機(jī)理做深入研究。事實(shí)上,從對(duì)銀行實(shí)際的調(diào)研中發(fā)現(xiàn),很多業(yè)界人士也認(rèn)為距離是操作風(fēng)險(xiǎn)背后的一個(gè)重要間接影響因素。

(三)相關(guān)文獻(xiàn)總體評(píng)述

總體來(lái)看,操作風(fēng)險(xiǎn)影響因素研究正受到越來(lái)越多的重視,研究也在逐漸深入——從早期的以歸納和比較分析為主,到近年來(lái)更加注重對(duì)特定方面因素的深入剖析。然而,多數(shù)研究受制于內(nèi)部操作風(fēng)險(xiǎn)數(shù)據(jù)稀缺這一障礙,只能借助定性分析、外部數(shù)據(jù)分析、問卷調(diào)查、案例分析等方式,導(dǎo)致研究深度有所欠缺。

現(xiàn)有的操作風(fēng)險(xiǎn)影響因素研究主要涉及銀行內(nèi)部人員和管理體系等方面的因素,一些學(xué)者也開始關(guān)注一些間接影響因素(例如行業(yè)關(guān)系[20]、外部經(jīng)濟(jì)條件[21-22]等)。近年來(lái)有學(xué)者提出距離因素是操作風(fēng)險(xiǎn)背后的重要間接影響因素,而很多銀行界人士也持有相同的觀點(diǎn)。事實(shí)上,距離因素早已成為銀行研究領(lǐng)域的一個(gè)重要話題,但現(xiàn)有研究局限于銀行與外部客戶之間距離對(duì)銀行業(yè)務(wù)的影響。本研究通過理論分析和基于內(nèi)外部數(shù)據(jù)的實(shí)證分析,深入探討距離因素對(duì)操作風(fēng)險(xiǎn)的具體影響作用,不僅在學(xué)術(shù)上擴(kuò)展操作風(fēng)險(xiǎn)影響因素研究領(lǐng)域,而且在實(shí)際中拓寬商業(yè)銀行對(duì)操作風(fēng)險(xiǎn)形成機(jī)理的認(rèn)識(shí),進(jìn)而為操作風(fēng)險(xiǎn)管理體系的完善提供幫助。

二、關(guān)于距離因素對(duì)操作風(fēng)險(xiǎn)影響機(jī)理的理論分析與假設(shè)

借鑒Hans et al.[33]與Felic et al.[34]的研究思路,先從理論上分析距離因素對(duì)操作風(fēng)險(xiǎn)的影響機(jī)理,進(jìn)而推導(dǎo)出理論假設(shè),下一部分通過實(shí)證分析來(lái)驗(yàn)證并拓展該部分所得出的理論假設(shè)。理論分析主要基于操作風(fēng)險(xiǎn)成因理論和風(fēng)險(xiǎn)管理要素理論,將距離因素對(duì)操作風(fēng)險(xiǎn)的影響拆分成若干條子影響路徑,并對(duì)每一條路徑上的影響機(jī)理與作用進(jìn)行深入分析。

(一)整體分析框架

商業(yè)銀行內(nèi)部組織之間的距離可以劃分為三類:總行與分支機(jī)構(gòu)之間的距離、不同分支機(jī)構(gòu)之間的距離、總行內(nèi)部不同部門之間的距離。由于第三類距離通常太小,而且難以量化并深入研究,故而不加以考慮。而對(duì)于第二種距離,只有相互鄰近的分支機(jī)構(gòu)之間距離具有較大的研究意義,因?yàn)殂y行分支機(jī)構(gòu)通常只與總行以及相互鄰近分支機(jī)構(gòu)有較為密切的聯(lián)系。因此,本研究只考慮總行與分支機(jī)構(gòu)之間的距離以及相互鄰近分支機(jī)構(gòu)之間的距離,為方便起見,分別將這兩種距離簡(jiǎn)稱為“總分距離”和“分分距離”。它們的具體定義如下。

一是總分距離:假設(shè)某商業(yè)銀行的總行為H,則該銀行任意一家分支機(jī)構(gòu)A所對(duì)應(yīng)的“總分距離”就是從A到H的路程長(zhǎng)度。

二是分分距離:對(duì)某商業(yè)銀行任意一家分支機(jī)構(gòu)A,到A 路程最短的分支機(jī)構(gòu)為B,則A 所對(duì)應(yīng)的“分分距離”就是從A到B的路程長(zhǎng)度。

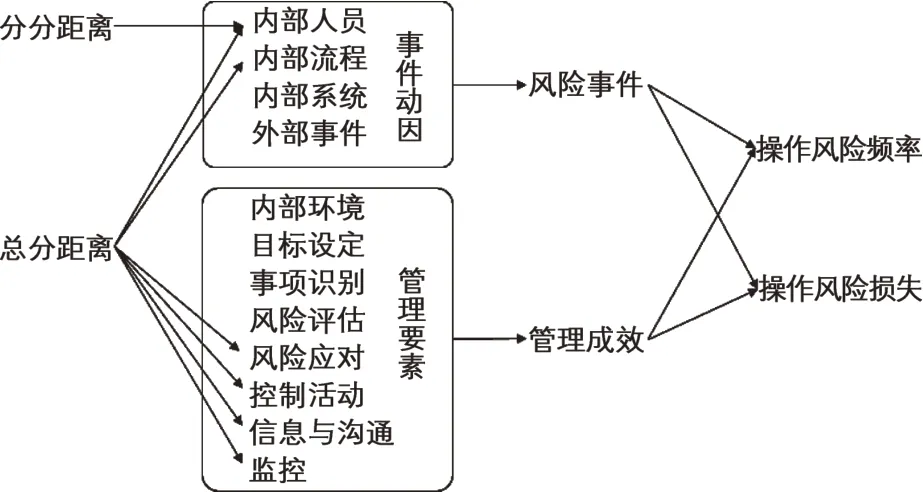

如果距離因素能夠?qū)Ψ种C(jī)構(gòu)操作風(fēng)險(xiǎn)狀況產(chǎn)生影響,那么影響路徑必然屬于以下兩大類之一(箭頭代表影響):“總分距離”或“分分距離”→操作風(fēng)險(xiǎn)形成動(dòng)因→操作風(fēng)險(xiǎn)事件→操作風(fēng)險(xiǎn)頻率和損失;總分距離→總行對(duì)分支機(jī)構(gòu)操作風(fēng)險(xiǎn)的管理→管理成效→操作風(fēng)險(xiǎn)頻率和損失。

第一類影響路徑(通過影響因素)中,操作風(fēng)險(xiǎn)形成原因包括內(nèi)部人員、流程、系統(tǒng)以及外部事件這四方面的問題(Basel 資本協(xié)議II[37])。其中,內(nèi)部系統(tǒng)不受距離的影響,因?yàn)樾畔⑾到y(tǒng)本身就具有消除距離影響的作用[35-36];外部事件顯然不會(huì)受到銀行內(nèi)部組織間距離的影響;內(nèi)部流程可能受“總分距離”影響,但幾乎不受“分分距離”影響,因?yàn)橥ǔM粭l流程不會(huì)跨越兩家不同的分支機(jī)構(gòu)。

第二類影響路徑(通過影響管理)中,風(fēng)險(xiǎn)管理可分解為內(nèi)部環(huán)境、目標(biāo)設(shè)定、事項(xiàng)識(shí)別、風(fēng)險(xiǎn)評(píng)估、風(fēng)險(xiǎn)應(yīng)對(duì)、控制活動(dòng)、信息與溝通、監(jiān)控這8 個(gè)相互關(guān)聯(lián)的要素(COSO 風(fēng)險(xiǎn)管理框架[38])。在操作風(fēng)險(xiǎn)管理范疇之內(nèi),以下要素不受距離影響:(1)內(nèi)部環(huán)境,它主要涉及規(guī)章制度、組織結(jié)構(gòu)、企業(yè)文化等層面的內(nèi)容[38],顯然不受距離影響;(2)目標(biāo)設(shè)定,它指整體戰(zhàn)略目標(biāo)及其子目標(biāo)的確定[38],距離顯然不會(huì)成為管理者設(shè)定全行操作風(fēng)險(xiǎn)管理目標(biāo)的參考或依據(jù);(3)事項(xiàng)識(shí)別,它指管理者考慮某一事件是否會(huì)發(fā)生、何時(shí)發(fā)生、如何發(fā)生、受到哪些因素影響、結(jié)果如何等[38],管理者在事項(xiàng)識(shí)別過程中可能會(huì)考慮到距離因素,但是事項(xiàng)識(shí)別這項(xiàng)工作本身顯然不受距離影響;(4)風(fēng)險(xiǎn)評(píng)估,它指管理者以歷史數(shù)據(jù)、情景分析等依據(jù)來(lái)對(duì)風(fēng)險(xiǎn)的發(fā)生概率與后續(xù)影響做出評(píng)價(jià)和估量[38],顯然與距離無(wú)關(guān)。

于是,距離對(duì)操作風(fēng)險(xiǎn)的影響路徑可以分解為圖1 的形式,下文將進(jìn)一步剖析其中每一條子路徑上的影響機(jī)理和方向。

圖1 距離對(duì)操作風(fēng)險(xiǎn)的影響路徑分解

(二)距離對(duì)操作風(fēng)險(xiǎn)成因的影響

1.內(nèi)部人員

由內(nèi)部人員的問題所導(dǎo)致的操作風(fēng)險(xiǎn)事件可以分為無(wú)意的操作失誤和有意的錯(cuò)誤操作,后者主要包括盜竊、欺詐、蓄意破壞等[4]。無(wú)意的操作失誤主要受工作條件、人員自身狀態(tài)等方面的影響,沒有任何線索表明失誤率會(huì)隨著距離的改變而改變。

然而,有意的錯(cuò)誤操作卻可能受到距離因素的影響。“總分距離”方面,總行作為分支機(jī)構(gòu)的上級(jí)單位,能產(chǎn)生一定的威懾作用,從而遏制分支機(jī)構(gòu)中的盜竊、欺詐、蓄意破壞等行為。威懾力越大,則遏制作用越明顯,于是人員有意行為所致操作風(fēng)險(xiǎn)的頻率與涉案金額就越低。而“總分距離”的增大卻會(huì)導(dǎo)致威懾力的減弱,從而削弱威懾力所產(chǎn)生的限制作用。因此,在“總分距離→內(nèi)部人員→操作風(fēng)險(xiǎn)頻率/損失”這兩條子路徑上的影響方向?yàn)檎颉?/p>

“分分距離”方面,分支機(jī)構(gòu)會(huì)受到來(lái)自鄰近的“兄弟支行”的競(jìng)爭(zhēng)和監(jiān)督壓力,其大小顯然與“分分距離”負(fù)相關(guān)。與來(lái)自總行的威懾力相比,這種來(lái)自其他分支機(jī)構(gòu)的壓力相對(duì)較小,其對(duì)分支機(jī)構(gòu)人員行為的限制作用雖然能使一部分人員不敢輕易進(jìn)行欺詐、盜竊等行為,但對(duì)于一些已決定進(jìn)行錯(cuò)誤行為的人員來(lái)說(shuō),這種壓力可能不足以令他們減少涉案金額。因此,在“分分距離→內(nèi)部人員→操作風(fēng)險(xiǎn)頻率”這條子路徑上的影響方向?yàn)檎颍凇胺址志嚯x→內(nèi)部人員→操作風(fēng)險(xiǎn)損失”這條子路徑上,可能存在較弱的正向影響,或不存在顯著影響。

2.內(nèi)部流程

流程問題主要指流程執(zhí)行錯(cuò)誤或流程設(shè)計(jì)缺陷,其中前者可以歸結(jié)為人員或系統(tǒng)方面的問題,因?yàn)榱鞒虉?zhí)行必然是由人員或系統(tǒng)來(lái)完成。上面已經(jīng)剖析了“總分距離”對(duì)人員問題的影響,即距離通過影響總行對(duì)分支機(jī)構(gòu)的威懾力從而影響人員有意犯錯(cuò)的頻率和程度。而流程設(shè)計(jì)缺陷顯然不會(huì)受到“總分距離”的影響。因此,在“總分距離→內(nèi)部流程→操作風(fēng)險(xiǎn)頻率/損失”這兩條子路徑上的影響方向?yàn)檎颉?/p>

(三)距離對(duì)操作風(fēng)險(xiǎn)管理要素的影響

1.信息與溝通

首先討論信息與溝通,因?yàn)樗倾y行開展管理活動(dòng)的基礎(chǔ)[39]。“總分距離”的存在使得總行與分支機(jī)構(gòu)之間的溝通只能通過以下兩種形式開展:(1)借助電子信息渠道(如網(wǎng)絡(luò)、電話)實(shí)現(xiàn)遠(yuǎn)程溝通;(2)雙方會(huì)面從而實(shí)現(xiàn)面對(duì)面溝通。相比之下,第一種溝通形式具有較高的效率,而第二種形式則耗時(shí)耗力,因?yàn)樵陔p方會(huì)面之前至少一方需要經(jīng)歷一段路程。然而,在實(shí)際中第一種溝通形式并不能完全替代第二種,因?yàn)椋阂环矫妫傂信c分支機(jī)構(gòu)之間的信息溝通常常還會(huì)伴隨其他一些活動(dòng)一起進(jìn)行,例如在討論事項(xiàng)的同時(shí)傳遞物件、例行檢查等;另一方面,總行與分支機(jī)構(gòu)之間有大量的“軟信息”溝通,然而電子渠道在對(duì)“軟信息”的傳遞上具有一定的局限性[40-42]。出于這兩方面原因,總行與分支機(jī)構(gòu)之間時(shí)常需要當(dāng)面溝通,于是“總分距離”就會(huì)通過影響往來(lái)過程從而影響溝通效率,進(jìn)一步影響操作風(fēng)險(xiǎn)管理效率。因此在“總分距離→信息與溝通→操作風(fēng)險(xiǎn)頻率/損失”這兩條子路徑上的影響方向?yàn)檎颉?/p>

2.風(fēng)險(xiǎn)應(yīng)對(duì)

風(fēng)險(xiǎn)應(yīng)對(duì)包括規(guī)避、降低、分擔(dān)和接受風(fēng)險(xiǎn)這四類[38]。由于銀行分支機(jī)構(gòu)以業(yè)務(wù)拓展為主要功能,通常不具備較強(qiáng)的操作風(fēng)險(xiǎn)管理能力,因此在其面對(duì)操作風(fēng)險(xiǎn)的時(shí)候常常需要由總行出面應(yīng)對(duì)。風(fēng)險(xiǎn)應(yīng)對(duì)過程中往往會(huì)涉及雙方之間的人員往來(lái),此時(shí)往來(lái)過程所消耗的時(shí)間就會(huì)發(fā)生很大的作用。如果往來(lái)過程耗時(shí)過長(zhǎng),那么風(fēng)險(xiǎn)應(yīng)對(duì)工作就很可能喪失及時(shí)性。由于操作風(fēng)險(xiǎn)的損失發(fā)生概率和損失數(shù)額往往具有隨時(shí)間增長(zhǎng)的性質(zhì),例如工作場(chǎng)所安全隱患(損失概率隨時(shí)間增長(zhǎng))、系統(tǒng)漏洞(損失概率隨時(shí)間增長(zhǎng))、連續(xù)的欺詐交易(損失數(shù)額隨時(shí)間增長(zhǎng))、電路故障(損失數(shù)額隨時(shí)間增長(zhǎng))等,因此風(fēng)險(xiǎn)應(yīng)對(duì)及時(shí)性的喪失很可能導(dǎo)致操作風(fēng)險(xiǎn)發(fā)生頻率或損失上升。又因?yàn)榭傂信c分支機(jī)構(gòu)之間的往來(lái)耗時(shí)與“總分距離”正相關(guān),因此可以得出結(jié)論:在“總分距離→風(fēng)險(xiǎn)應(yīng)對(duì)→操作風(fēng)險(xiǎn)頻率/損失”這兩條子路徑上的影響方向?yàn)檎颉?/p>

3.控制活動(dòng)

控制活動(dòng)是幫助保證風(fēng)險(xiǎn)反應(yīng)方案得到正確執(zhí)行的相關(guān)政策和程序[38],其中流程可能受到“總分距離”的影響。在跨越總行與分支機(jī)構(gòu)的操作風(fēng)險(xiǎn)控制流程中,必然會(huì)涉及總行與分支機(jī)構(gòu)之間的信息溝通以及其他一些交接事宜,在此過程中可能發(fā)生人員的往來(lái)。而“總分距離”會(huì)對(duì)往來(lái)的效率產(chǎn)生影響,從而影響到控制流程的執(zhí)行效率。因此在“總分距離→控制活動(dòng)→操作風(fēng)險(xiǎn)頻率/損失”這兩條子路徑上的影響方向?yàn)檎颉?/p>

4.監(jiān)控

監(jiān)控本質(zhì)上就是采集和分析信息的過程。監(jiān)控力度的大小直接決定了總行能夠從分支機(jī)構(gòu)采集到多少有效信息、并得到怎樣的分析結(jié)果,這里的監(jiān)控力度包括監(jiān)控工作的開展頻率和深入程度。更大的監(jiān)控力度能夠帶來(lái)更全面、真實(shí)、準(zhǔn)確的信息以及分析結(jié)果,從而使銀行管理者能夠更加清晰地了解分支機(jī)構(gòu)中存在的操作風(fēng)險(xiǎn)隱患,并在此基礎(chǔ)上采取更加合理的風(fēng)險(xiǎn)管理措施。這就意味著監(jiān)控力度能夠正向影響操作風(fēng)險(xiǎn)管理成效,進(jìn)而負(fù)向影響操作風(fēng)險(xiǎn)發(fā)生頻率和損失程度。那么,監(jiān)控力度是否會(huì)與距離有所關(guān)聯(lián)呢?

通過在銀行內(nèi)部開展訪談和問卷調(diào)查發(fā)現(xiàn),很多銀行管理者已經(jīng)意識(shí)到與總行距離較遠(yuǎn)的分支機(jī)構(gòu)面臨更大的操作風(fēng)險(xiǎn)威脅[在2016 年4 月11 日至5 月3 日間,對(duì)347 位銀行管理人員開展問卷調(diào)查,其中316 人(91.066%)認(rèn)為遠(yuǎn)距離分支機(jī)構(gòu)面臨更大的操作風(fēng)險(xiǎn)威脅]。故而他們更加關(guān)注距離較遠(yuǎn)的分支機(jī)構(gòu),并試圖通過提高監(jiān)控力度來(lái)加強(qiáng)操作風(fēng)險(xiǎn)管理。這意味著“總分距離→監(jiān)控→操作風(fēng)險(xiǎn)頻率/損失”這兩條子路徑上的影響方向很可能是負(fù)向的,與上述其他子路徑相反。

(四)理論假設(shè)

基于以上理論分析,可以得出理論假設(shè)。

假設(shè)1(“總分距離”對(duì)操作風(fēng)險(xiǎn)的多重影響機(jī)制):“總分距離”對(duì)分支機(jī)構(gòu)操作風(fēng)險(xiǎn)狀況具有多重影響機(jī)制,并不能簡(jiǎn)單地用“天高皇帝遠(yuǎn)”來(lái)描述二者之間的關(guān)系。由于同時(shí)存在正向和負(fù)向的子影響路徑,分支機(jī)構(gòu)操作風(fēng)險(xiǎn)頻率或損失與“總分距離”之間很可能不是簡(jiǎn)單的正相關(guān)或負(fù)相關(guān)關(guān)系,而表現(xiàn)為更加復(fù)雜的函數(shù)關(guān)系。下文的實(shí)證分析將給出一種可能的函數(shù)形式。

假設(shè)2(“分分距離”所帶來(lái)的“孤島效應(yīng)”):“分分距離”同樣能對(duì)分支機(jī)構(gòu)操作風(fēng)險(xiǎn)狀況產(chǎn)生影響,主要體現(xiàn)在操作風(fēng)險(xiǎn)頻率與“分分距離”正相關(guān),而在操作風(fēng)險(xiǎn)損失與“分分距離”之間可能只有較弱的正相關(guān)關(guān)系,或不存在顯著相關(guān)關(guān)系。這意味著如果一家分支機(jī)構(gòu)成為一個(gè)“孤島”,即周邊較大范圍內(nèi)沒有其他分支機(jī)構(gòu),那么它將成為一個(gè)操作風(fēng)險(xiǎn)易發(fā)區(qū)。

三、針對(duì)距離因素對(duì)操作風(fēng)險(xiǎn)所造成影響的實(shí)證分析

基于來(lái)自我國(guó)某中小型商業(yè)銀行的內(nèi)部操作風(fēng)險(xiǎn)數(shù)據(jù)和對(duì)外部公開的農(nóng)業(yè)銀行操作風(fēng)險(xiǎn)數(shù)據(jù),該部分通過實(shí)證分析來(lái)探討操作風(fēng)險(xiǎn)與距離因素之間的關(guān)聯(lián),以驗(yàn)證上一部分所提出的兩條研究假設(shè),并從實(shí)證研究中得出更深層次的啟示,以拓展上一部分的理論分析結(jié)果。

(一)數(shù)據(jù)概況

實(shí)證研究基于內(nèi)部和外部的操作風(fēng)險(xiǎn)數(shù)據(jù),內(nèi)外部數(shù)據(jù)分別反映了中小型銀行和大型銀行的情況,通過內(nèi)外部數(shù)據(jù)分析,能夠?qū)@兩類商業(yè)銀行進(jìn)行比較研究,從而得到較為全面的結(jié)論。內(nèi)部數(shù)據(jù)來(lái)自我國(guó)某省一家中小型商業(yè)銀行(記為L(zhǎng) 銀行),包含該銀行中22 家基層分支機(jī)構(gòu)從2013 年1 月到2015 年3 月的1000 余條操作風(fēng)險(xiǎn)事件數(shù)據(jù)。需要說(shuō)明:該銀行在當(dāng)?shù)毓灿?3 家分支機(jī)構(gòu),但因?yàn)槠渌械牟僮黠L(fēng)險(xiǎn)數(shù)據(jù)缺失情況較為嚴(yán)重,所以僅選擇這22家支行的數(shù)據(jù)進(jìn)行分析。

內(nèi)部數(shù)據(jù)中對(duì)事件損失額的記錄存在較為嚴(yán)重的缺失,主要是因?yàn)長(zhǎng) 銀行尚處于操作風(fēng)險(xiǎn)數(shù)據(jù)管理的初級(jí)階段,損失數(shù)據(jù)收集能力仍有待提升。針對(duì)這一問題,采用違規(guī)扣分值作為損失額度的替代變量,其依據(jù)在于:銀行的違規(guī)扣分規(guī)則其實(shí)就是根據(jù)對(duì)各類操作風(fēng)險(xiǎn)事件的損失估計(jì)而制定的,總體上違規(guī)扣分值與操作風(fēng)險(xiǎn)損失金額正相關(guān)。但由于它們之間的正相關(guān)關(guān)系并不一定是線性的,因此無(wú)法利用扣分值這一替代變量來(lái)研究操作風(fēng)險(xiǎn)損失與影響因素之間的非線性關(guān)系。所取樣本中的違規(guī)扣分值介于0.1分到4分之間。

外部數(shù)據(jù)方面,采用中國(guó)農(nóng)業(yè)銀行在2000—2012 年間的公開操作風(fēng)險(xiǎn)數(shù)據(jù)。由于這些公開操作風(fēng)險(xiǎn)數(shù)據(jù)僅含占少數(shù)的大額損失數(shù)據(jù),并不能代表銀行的整體操作風(fēng)險(xiǎn)狀況,且樣本量較少,故而很難利用外部數(shù)據(jù)進(jìn)行深入統(tǒng)計(jì)分析。下文中對(duì)外部數(shù)據(jù)的分析以描述性統(tǒng)計(jì)分析為主。

(二)基于內(nèi)部數(shù)據(jù)的統(tǒng)計(jì)分析

1.模型

基于L 銀行的內(nèi)部操作風(fēng)險(xiǎn)數(shù)據(jù),統(tǒng)計(jì)了各家分支機(jī)構(gòu)在每個(gè)月中的累計(jì)操作風(fēng)險(xiǎn)事件次數(shù)和平均扣分值,前者衡量分支機(jī)構(gòu)的操作風(fēng)險(xiǎn)事件頻率,后者衡量分支機(jī)構(gòu)操作風(fēng)險(xiǎn)事件損失程度。這兩個(gè)變量作為回歸分析中的被解釋變量,分別記為Fit和Pit。數(shù)據(jù)樣本量為22(家支行)×27(月),F(xiàn)it的均值分別為5.692(次),標(biāo)準(zhǔn)差為7.781;Pit的均值為0.713(分),標(biāo)準(zhǔn)差為0.653。

解釋變量就是“總分距離”和“分分距離”,分別記為HDit和BDit。通過線上地圖工具采集了各家分支機(jī)構(gòu)所對(duì)應(yīng)的“總分距離”,以及它們兩兩之間的路程長(zhǎng)度。對(duì)每一家分支機(jī)構(gòu),它與其他分支機(jī)構(gòu)的路程長(zhǎng)度中的最小者就是“分分距離”。L 銀行中22 家分支機(jī)構(gòu)的“總分距離”均值為19.3(km),標(biāo)準(zhǔn)差為17.374;“分分距離”均值為6.977(km),標(biāo)準(zhǔn)差為5.466。

此外,選取以下變量作為控制變量:(1)地理位置,記為L(zhǎng)it,是邏輯變量,取值0和1分別對(duì)應(yīng)鄉(xiāng)村和城鎮(zhèn),均值為0.318,標(biāo)準(zhǔn)差為0.466;(2)員工人數(shù),記為Nit,衡量分支機(jī)構(gòu)大小,均值為29.955(人),標(biāo)準(zhǔn)差為20.746;(3)存款總額,記為Dit,衡量分支機(jī)構(gòu)的業(yè)務(wù)量,均值為47209.275(萬(wàn)元),標(biāo)準(zhǔn)差為34065.4;(4)員工平均年齡,記為AAit,衡量分支機(jī)構(gòu)的人員構(gòu)成情況,均值為34.546(歲),標(biāo)準(zhǔn)差為2.747。從這22 家分支機(jī)構(gòu)中采集了這些控制變量的月度數(shù)據(jù)。

通過上述數(shù)據(jù)收集過程,得到了一組跨越22 個(gè)個(gè)體(分支機(jī)構(gòu))和27 個(gè)時(shí)間區(qū)間(月份)的面板數(shù)據(jù)。出于以下原因,采用個(gè)體隨機(jī)效應(yīng)模型來(lái)進(jìn)行實(shí)證分析。首先,不宜采用固定效應(yīng)模型,因?yàn)椋阂环矫妫峁?shù)據(jù)的22 家分支機(jī)構(gòu)只是從L 銀行的所有分支機(jī)構(gòu)中抽取的,并不是總體;另一方面,部分變量不隨時(shí)間而變化,例如距離。其次,排除時(shí)間隨機(jī)效應(yīng)的存在,因?yàn)楹茈y找到任何同時(shí)影響操作風(fēng)險(xiǎn)狀況和距離且隨時(shí)間變化的因素。事實(shí)上,通過Hausman 檢驗(yàn)也能夠得出應(yīng)采用個(gè)體隨機(jī)效應(yīng)模型的結(jié)論——對(duì)橫截面的Hausman 檢驗(yàn)P 值為1.000,因此接受Hausman 檢驗(yàn)的原假設(shè):個(gè)體效應(yīng)與回歸變量無(wú)關(guān),應(yīng)建立個(gè)體隨機(jī)效應(yīng)模型。

在建模過程中還需考慮對(duì)非線性相關(guān)關(guān)系的擬合。根據(jù)上文中的理論假設(shè)1,操作風(fēng)險(xiǎn)頻率或損失不一定與“總分距離”呈單純的正相關(guān)或負(fù)相關(guān)關(guān)系;此外,雖然假設(shè)2 給出了“分分距離”對(duì)操作風(fēng)險(xiǎn)的單向影響,但不能排除邊際效應(yīng)的存在。因此,應(yīng)分別建立線性回歸模型和非線性回歸模型,并對(duì)二者的分析結(jié)果進(jìn)行比較,從而檢驗(yàn)并拓展上文中的理論假設(shè)。采用加入二次項(xiàng)的方式構(gòu)建非線性回歸模型。

然而,受到損失數(shù)據(jù)缺失問題的限制,無(wú)法深入研究操作風(fēng)險(xiǎn)損失與距離因素之間的非線性相關(guān)關(guān)系。原因在于,在損失數(shù)據(jù)缺失的情況下以違規(guī)扣分值作為損失值的替代變量,但此二者之間所存在的正相關(guān)關(guān)系不一定為線性,這意味著只能利用線性回歸模型來(lái)研究操作風(fēng)險(xiǎn)損失與距離因素之間是否存在正相關(guān)或負(fù)相關(guān)關(guān)系,而建立違規(guī)扣分值與距離因素的非線性回歸模型卻沒有任何意義。

綜上所述,建立以下個(gè)體隨機(jī)效應(yīng)模型。

模型1(頻率與距離,線性):

模型2(頻率與距離,非線性):

模型3(扣分與距離,線性):

2.結(jié)果

(1)距離對(duì)操作風(fēng)險(xiǎn)頻率的影響。

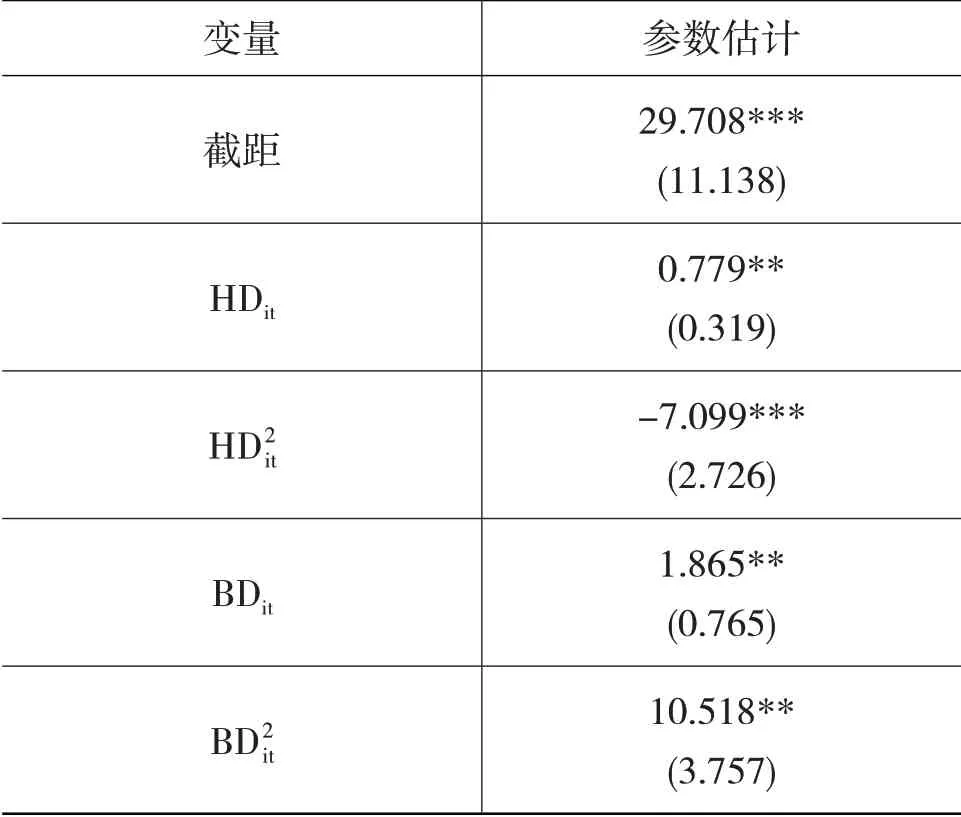

模型1沒有通過F檢驗(yàn),但模型2在10%的顯著性水平下通過F 檢驗(yàn),說(shuō)明用二次函數(shù)來(lái)描述操作風(fēng)險(xiǎn)頻率與距離之間的關(guān)系較為合適。模型2的R2等于0.194,異方差檢驗(yàn)和自相關(guān)檢驗(yàn)分別顯示不存在自相關(guān)和異方差。參數(shù)估計(jì)結(jié)果如表1所示。

表1 模型2的參數(shù)估計(jì)結(jié)果

這一結(jié)果表明,F(xiàn)it與HDit之間、Fit與BDit之間的確存在著顯著的二次函數(shù)相關(guān)關(guān)系。具體而言,“總分距離”方面,HDit的一次項(xiàng)系數(shù)為正,二次項(xiàng)系數(shù)為負(fù),即Fit與HDit之間呈“倒U形”相關(guān)關(guān)系,說(shuō)明在L 銀行中,與總行距離“不近不遠(yuǎn)”的分支機(jī)構(gòu)較容易出現(xiàn)操作風(fēng)險(xiǎn),而較近或較遠(yuǎn)分支機(jī)構(gòu)中的操作風(fēng)險(xiǎn)頻率則相對(duì)較低。這一結(jié)果給出了“總分距離”對(duì)分支機(jī)構(gòu)操作風(fēng)險(xiǎn)頻率的多重影響機(jī)制的一種表現(xiàn)形式,從而驗(yàn)證并拓展了上文中的假設(shè)1。基于上文中的理論分析,推測(cè)這種“倒U 形”現(xiàn)象的原因?yàn)椋嚎傂袑?duì)分支機(jī)構(gòu)的監(jiān)控力度不但隨距離的增加而上升,而且?guī)в羞呺H遞增效應(yīng),即銀行管理者格外關(guān)心較遠(yuǎn)分支機(jī)構(gòu)的操作風(fēng)險(xiǎn)狀況,這就使得“總分距離→監(jiān)控→操作風(fēng)險(xiǎn)頻率”這條子影響路徑上的負(fù)向影響帶有邊際遞減效應(yīng);同時(shí),在“總分距離”對(duì)操作風(fēng)險(xiǎn)頻率的其他子路徑上的正向影響關(guān)系不存在邊際效應(yīng),或存在相對(duì)較弱的邊際效應(yīng)。

換言之,距離較近的分支機(jī)構(gòu)由于受到較強(qiáng)的來(lái)自總行的威懾力,且比較利于總行開展操作風(fēng)險(xiǎn)管理活動(dòng),故而不太容易發(fā)生操作風(fēng)險(xiǎn);距離較遠(yuǎn)的分支機(jī)構(gòu)由于受到總行管理者的“重點(diǎn)照顧”,故而也不太容易發(fā)生操作風(fēng)險(xiǎn);而對(duì)于距離“不近不遠(yuǎn)”的分支機(jī)構(gòu),既沒有受到較強(qiáng)的來(lái)自總行的威懾力,也不太利于總行開展操作風(fēng)險(xiǎn)管理活動(dòng),還沒有受到重點(diǎn)監(jiān)控,于是便更可能成為操作風(fēng)險(xiǎn)易發(fā)地帶。

“分分距離”方面,BDit的一次項(xiàng)系數(shù)與二次項(xiàng)系數(shù)均為正,又因?yàn)檫@兩個(gè)變量都只能取值非負(fù),所以它們之間的相關(guān)關(guān)系呈帶有邊際遞增效應(yīng)的正相關(guān)關(guān)系。這一結(jié)果表明,從操作風(fēng)險(xiǎn)發(fā)生頻率的角度來(lái)看,上文假設(shè)2 中所提出的“孤島效應(yīng)”的確存在,而且還帶有邊際遞增效應(yīng)。這意味著如果一家分支機(jī)構(gòu)成為一個(gè)“孤島”,那么這家分支機(jī)構(gòu)中的操作風(fēng)險(xiǎn)易發(fā)程度很可能會(huì)格外突出。

(2)距離對(duì)操作風(fēng)險(xiǎn)損失的影響。

模型3 未通過F 檢驗(yàn),而且解釋變量HDit和BDit的參數(shù)估計(jì)也未通過t 檢驗(yàn),說(shuō)明“總分距離”和“分分距離”對(duì)操作風(fēng)險(xiǎn)損失的影響都不是單純的正向或負(fù)向影響。這里關(guān)于“分分距離”的結(jié)果與假設(shè)2相符,即操作風(fēng)險(xiǎn)損失與“分分距離”之間沒有明顯的正相關(guān)關(guān)系。至于操作風(fēng)險(xiǎn)損失與“總分距離”因素之間是否為更加復(fù)雜的非線性關(guān)系,則必須通過較為完整的內(nèi)部損失數(shù)據(jù)來(lái)做進(jìn)一步研究。受到損失數(shù)據(jù)缺失問題的限制,未能進(jìn)行更加深入的研究。

(三)基于外部數(shù)據(jù)的統(tǒng)計(jì)分析

基于中國(guó)農(nóng)業(yè)銀行在2000—2012 年間的公開操作風(fēng)險(xiǎn)數(shù)據(jù),按照案發(fā)省份對(duì)這些數(shù)據(jù)進(jìn)行分類,并統(tǒng)計(jì)出各省中的大額操作風(fēng)險(xiǎn)損失事件次數(shù)和CPI 調(diào)整后的單次事件平均損失值。這里,CPI 調(diào)整損失值=損失值/當(dāng)年CPI指數(shù)×100,CPI是居民消費(fèi)價(jià)格指數(shù),利用CPI 調(diào)整損失值是為了消除通貨膨脹所帶來(lái)的影響。外部數(shù)據(jù)一共包括611 條損失數(shù)據(jù),平均CPI 調(diào)整損失值為3226.622(萬(wàn)元),涉及31個(gè)省份。進(jìn)一步地,計(jì)算出各省份中平均每家分支機(jī)構(gòu)的大額操作風(fēng)險(xiǎn)損失事件次數(shù),即各省份中的大額操作風(fēng)險(xiǎn)損失事件次數(shù)除以中國(guó)農(nóng)業(yè)銀行在該省份中的分支機(jī)構(gòu)數(shù)量(分行數(shù)量+支行數(shù)量)。分別用f和s來(lái)表示大額操作風(fēng)險(xiǎn)損失事件次數(shù)與CPI調(diào)整后的單次事件平均損失值。f 的均值為0.030(次),標(biāo)準(zhǔn)差為0.039;s 的均值為1708.152(萬(wàn)元),標(biāo)準(zhǔn)差為3561.476。

由于農(nóng)行分支機(jī)構(gòu)眾多,收集“總分距離”與“分分距離”的準(zhǔn)確數(shù)據(jù)工作量太大,且基于外部數(shù)據(jù)的研究本就沒有必要細(xì)致入微,因此采用以下方式來(lái)度量“總分距離”與“分分距離”。對(duì)于“總分距離”,記錄各省份省會(huì)與北京市(農(nóng)行總行所在地)之間的路程,而后對(duì)這些距離數(shù)據(jù)進(jìn)行分級(jí):0—100 公里為1 級(jí),100—200 公里為2 級(jí),依此類推。于是,每一個(gè)省份對(duì)應(yīng)一個(gè)距離等級(jí),用它來(lái)度量該省份內(nèi)分支機(jī)構(gòu)的“總分距離”,均值為15.161,標(biāo)準(zhǔn)差為8.803。對(duì)于“分分距離”,將各省份的分支機(jī)構(gòu)數(shù)量與省份占地面積相除,得到農(nóng)行在各省份的“分支機(jī)構(gòu)密度”,取其倒數(shù)用來(lái)度量該省份內(nèi)分支機(jī)構(gòu)的“分分距離”,均值為0.060,標(biāo)準(zhǔn)差為0.103。分別用h和b來(lái)表示這兩個(gè)用來(lái)度量“總分距離”和“分分距離”的變量。

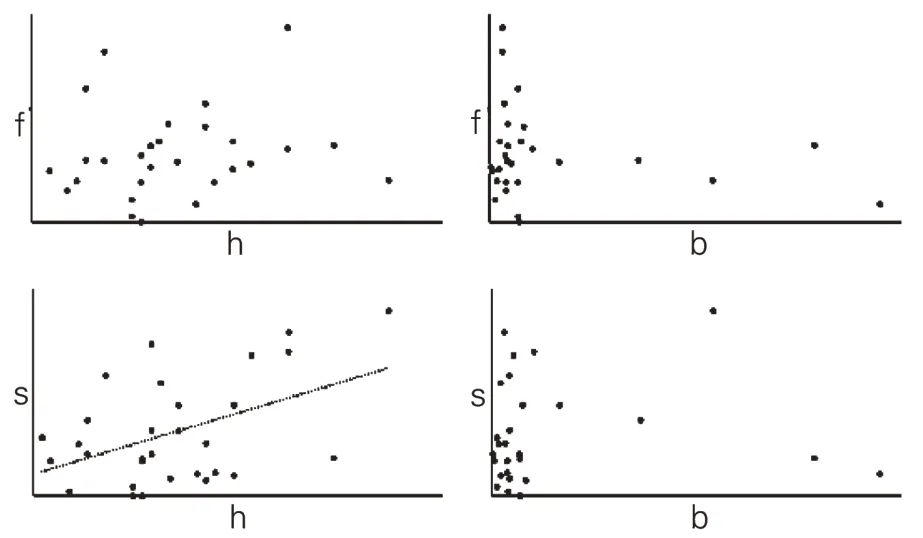

圖2 展示了f-h、f-b、s-h、s-b 的散點(diǎn)圖。只有s-h 散點(diǎn)圖中出現(xiàn)了一定的線性趨勢(shì),表現(xiàn)為正相關(guān);在f-h散點(diǎn)圖中,f值較大的三個(gè)點(diǎn)處于中前段和中后段,除了這三個(gè)點(diǎn)之外,其他點(diǎn)中f 值較大的點(diǎn)處于中段;在f-b、s-b 散點(diǎn)圖中,則沒有表現(xiàn)出較為明顯的趨勢(shì)。

圖2 f-h、f-b、s-h、s-b散點(diǎn)圖

為了進(jìn)一步驗(yàn)證s與h之間的線性正相關(guān)關(guān)系,構(gòu)建線性回歸模型s=α+βh+ε。結(jié)果顯示:線性回歸方程在1%顯著性水平上通過F檢驗(yàn),說(shuō)明線性關(guān)系非常顯著;參數(shù)估計(jì)結(jié)果中,自變量系數(shù)在1%顯著性水平上通過t 檢驗(yàn),其估計(jì)值為45.887,標(biāo)準(zhǔn)差為16.505。可以看到,s 與h 之間的確存在較為顯著的線性正相關(guān)關(guān)系。

從上面的分析可以發(fā)現(xiàn),大型商業(yè)銀行中可能出現(xiàn)以下情況。

(1)“總分距離”中等的分支機(jī)構(gòu)更可能成為大額操作風(fēng)險(xiǎn)損失事件的多發(fā)地帶;(2)“總分距離”較大的分支機(jī)構(gòu)中所發(fā)生的大額操作風(fēng)險(xiǎn)事件可能具有更強(qiáng)的危害性。這里的第一個(gè)發(fā)現(xiàn)與內(nèi)部數(shù)據(jù)分析部分的發(fā)現(xiàn)相一致,說(shuō)明無(wú)論是中小型商業(yè)銀行還是大型商業(yè)銀行,都可能面臨“與總行距離中等的分支機(jī)構(gòu)較易發(fā)生操作風(fēng)險(xiǎn)事件”的情況。而第二個(gè)發(fā)現(xiàn)則揭示了在大型商業(yè)銀行中,“總分距離”對(duì)操作風(fēng)險(xiǎn)損失的影響可能表現(xiàn)為正向影響,說(shuō)明從“總分距離”到操作風(fēng)險(xiǎn)損失的多條影響子路徑中,帶有正向影響的子路徑占據(jù)了主導(dǎo)地位。然而,內(nèi)部數(shù)據(jù)分析部分所證實(shí)的“孤島效應(yīng)”卻并未體現(xiàn)在外部數(shù)據(jù)的分析結(jié)果之中,這很可能是因?yàn)榇笮蜕虡I(yè)銀行中分支機(jī)構(gòu)的風(fēng)險(xiǎn)管理更加依賴于上級(jí)機(jī)構(gòu)與自身,而同級(jí)分支機(jī)構(gòu)之間的相互制約作用則相對(duì)較小。

四、研究結(jié)論與相應(yīng)政策建議

從學(xué)術(shù)界和銀行實(shí)務(wù)界來(lái)看,商業(yè)銀行操作風(fēng)險(xiǎn)的形成機(jī)理和影響因素正受到越來(lái)越多的關(guān)注,近年來(lái)已有學(xué)者提出距離是操作風(fēng)險(xiǎn)背后的一個(gè)重要影響因素。本研究通過理論與實(shí)證相結(jié)合的方式,深入探討了銀行內(nèi)部機(jī)構(gòu)間距離對(duì)操作風(fēng)險(xiǎn)狀況的影響。理論分析部分基于Basel 委員會(huì)對(duì)操作風(fēng)險(xiǎn)的定義與COSO 提出的風(fēng)險(xiǎn)管理框架,對(duì)從距離因素到操作風(fēng)險(xiǎn)狀況的影響路徑做了較為細(xì)致的分解,并分析了每一條子路徑上的影響機(jī)理。由理論分析得出兩個(gè)理論假設(shè):

(1)“總分距離”對(duì)分支機(jī)構(gòu)操作風(fēng)險(xiǎn)頻率和損失具有多重影響機(jī)制,它們之間很可能不是簡(jiǎn)單的正相關(guān)或負(fù)相關(guān)關(guān)系;

(2)“分分距離”能對(duì)分支機(jī)構(gòu)操作風(fēng)險(xiǎn)頻率產(chǎn)生正向影響,較大的“分分距離”將會(huì)帶來(lái)“孤島效應(yīng)”。

隨后的實(shí)證分析部分利用內(nèi)部與外部操作風(fēng)險(xiǎn)數(shù)據(jù),對(duì)理論假設(shè)做了驗(yàn)證和補(bǔ)充,得出以下結(jié)論。

(1)中小型商業(yè)銀行和大型商業(yè)銀行中,“總分距離”會(huì)對(duì)分支機(jī)構(gòu)操作風(fēng)險(xiǎn)頻率產(chǎn)生非線性影響,可能出現(xiàn)“與總行距離中等的分支機(jī)構(gòu)較易發(fā)生操作風(fēng)險(xiǎn)事件”的現(xiàn)象;

(2)大型商業(yè)銀行中,“總分距離”對(duì)單次操作風(fēng)險(xiǎn)事件的損失值呈顯著正向影響;

(3)中小型商業(yè)銀行中存在較為明顯的“孤島效應(yīng)”,主要體現(xiàn)為“分分距離”對(duì)分支機(jī)構(gòu)操作風(fēng)險(xiǎn)頻率呈帶有邊際遞增效應(yīng)的正向影響。

基于以上分析進(jìn)一步提出一些對(duì)策建議,來(lái)幫助商業(yè)銀行降低距離因素對(duì)操作風(fēng)險(xiǎn)的負(fù)面影響,從而改善分支機(jī)構(gòu)操作風(fēng)險(xiǎn)狀況。

第一,針對(duì)理論分析結(jié)論(1)——“總分距離”對(duì)分支機(jī)構(gòu)操作風(fēng)險(xiǎn)頻率和損失具有多重影響機(jī)制,主要從信息溝通和監(jiān)督這方面給出政策建議。首先,針對(duì)距離對(duì)信息溝通所帶來(lái)的不便,銀行應(yīng)通過打造更為有效、適用面更廣的信息交流平臺(tái),來(lái)降低電子渠道在信息傳遞上的局限性,從而削弱距離對(duì)信息溝通效率的不利影響,這樣不僅能提升操作風(fēng)險(xiǎn)管理效率,也能促進(jìn)其他方面的管理。其次,鑒于監(jiān)控在距離對(duì)操作風(fēng)險(xiǎn)的多重影響機(jī)制中所發(fā)揮的關(guān)鍵作用,銀行應(yīng)考慮通過完善監(jiān)控體系來(lái)削弱距離對(duì)分支機(jī)構(gòu)操作風(fēng)險(xiǎn)狀況的不利影響。具體地,應(yīng)基于流程打造監(jiān)控體系,實(shí)現(xiàn)全流程無(wú)死角監(jiān)控,從而將操作風(fēng)險(xiǎn)管理的重心由事后緩釋和事中控制向事前防范轉(zhuǎn)移。

第二,針對(duì)實(shí)證分析結(jié)論(1)——可能出現(xiàn)“與總行距離中等的分支機(jī)構(gòu)較易發(fā)生操作風(fēng)險(xiǎn)事件”現(xiàn)象,銀行應(yīng)在保持對(duì)遠(yuǎn)距離分支機(jī)構(gòu)實(shí)施重點(diǎn)監(jiān)控的同時(shí),適當(dāng)增加對(duì)中等距離分支機(jī)構(gòu)的重視程度。

第三,針對(duì)實(shí)證分析結(jié)論(2)——大型商業(yè)銀行中“總分距離”對(duì)單次操作風(fēng)險(xiǎn)事件損失具有顯著正向影響,大型商業(yè)銀行應(yīng)重點(diǎn)防范較遠(yuǎn)分支機(jī)構(gòu)中的“低頻高損”型操作風(fēng)險(xiǎn),例如內(nèi)外勾結(jié)開展欺詐、竊取等。

第四,結(jié)合理論分析結(jié)論(2)與實(shí)證分析結(jié)論(3)——中小型商業(yè)銀行中較大“分分距離”會(huì)帶來(lái)顯著的“孤島效應(yīng)”,銀行應(yīng)對(duì)那些與相鄰分支機(jī)構(gòu)距離較遠(yuǎn)的“孤島”施以較高的監(jiān)控力度,以降低“孤島效應(yīng)”的危害。如果“孤島”處于與總行距離中等的地帶,則尤其不能放松警惕,因?yàn)槠渌媾R的操作風(fēng)險(xiǎn)威脅可能格外突出。

第五,結(jié)合實(shí)證分析結(jié)論(1)與(3)——“與總行距離中等的分支機(jī)構(gòu)較易發(fā)生操作風(fēng)險(xiǎn)事件”和“成為孤島的分支機(jī)構(gòu)較易發(fā)生操作風(fēng)險(xiǎn)事件”這兩種現(xiàn)象,建議商業(yè)銀行在設(shè)立新的分支機(jī)構(gòu)或調(diào)整現(xiàn)有分支機(jī)構(gòu)位置時(shí),在中等距離地帶適當(dāng)增加分支機(jī)構(gòu)的密度,從而利用較大的分支機(jī)構(gòu)之間的相互制約來(lái)抵消中等距離地帶所面臨的較大的操作風(fēng)險(xiǎn)威脅。

第六,為了進(jìn)一步削弱距離對(duì)分支機(jī)構(gòu)操作風(fēng)險(xiǎn)狀況的不利影響,銀行應(yīng)從組織架構(gòu)、信息系統(tǒng)、制度保障、激勵(lì)約束等方面的改進(jìn)和完善入手,打造以“自控、自查、自糾”為核心的分支機(jī)構(gòu)風(fēng)險(xiǎn)管理體系,切實(shí)加強(qiáng)分支機(jī)構(gòu)的主動(dòng)風(fēng)險(xiǎn)管理能力。

本研究具有一定的局限性:

(1)實(shí)證分析中所采用的內(nèi)部數(shù)據(jù)來(lái)自地方性小銀行,而外部數(shù)據(jù)則來(lái)自國(guó)有大銀行,但沒有對(duì)全國(guó)性股份制銀行、城商行等進(jìn)行研究;

(2)受到內(nèi)部損失數(shù)據(jù)缺失的制約,在實(shí)證分析中只能借助違規(guī)扣分值這一替代變量來(lái)粗略地研究操作風(fēng)險(xiǎn)損失與距離之間的相關(guān)關(guān)系,卻無(wú)法深入研究,未來(lái)需要通過完整的內(nèi)部損失數(shù)據(jù)來(lái)做進(jìn)一步研究。

猜你喜歡

中學(xué)生數(shù)理化·八年級(jí)物理人教版(2022年3期)2022-03-16 05:55:08

當(dāng)代陜西(2021年2期)2021-03-29 07:41:24

High Technology Letters(2017年3期)2017-09-25 12:53:30

媽媽寶寶(2017年3期)2017-02-21 01:22:28

銀行家(2017年1期)2017-02-15 20:27:53

中國(guó)老區(qū)建設(shè)(2016年3期)2017-01-15 13:53:21

創(chuàng)新作文(小學(xué)版)(2016年20期)2016-08-22 09:11:22

中國(guó)塑料(2016年3期)2016-06-15 20:30:00

通信電源技術(shù)(2016年3期)2016-03-26 07:13:38

上海國(guó)資(2015年8期)2015-12-23 01:47:31