數字金融對上市公司投資行為的影響研究***

2020-04-25 19:32:44莫冬燕趙敏

東北財經大學學報 2020年6期

莫冬燕 趙敏

〔 DOI〕 10.19653/j.cnki.dbcjdxxb.2020.06.010

〔引用格式〕 ?莫冬燕,趙敏.數字金融對上市公司投資行為的影響研究[J].東北財經大學學報,2020,(6):86-95.

〔摘要〕數字金融這一新型金融業務模式如何賦能實體經濟引起學者廣泛關注。本文以2011—2018年滬深兩市A股上市公司為樣本,基于上市公司投資行為視角,實證分析了數字金融發展的微觀效應。研究結果表明,數字金融有助于激勵上市公司投資行為,尤其體現在研發投資當中,且這種激勵作用在非國有上市公司、小規模上市公司以及高新技術產業中更為強烈。進一步研究影響機制發現,數字金融通過降低上市公司的債務融資成本以及緩解上市公司融資約束來促進其研發投資。本文驗證了數字金融的普惠性及創新激勵性,有助于探究數字金融對實體經濟影響的微觀機理。

〔關鍵詞〕數字金融;固定資產投資;研發投資

中圖分類號:F275.1;F832.5 ???文獻標識碼:A ???文章編號:1008-4096(2020)06-0086-10

一、引 ?言

近年來,隨著大數據、云計算、區塊鏈和人工智能等新興技術在金融領域的應用,金融業正面臨著深刻的變革。在網絡支付領域,支付寶、微信支付等已服務數億用戶;在融資領域,截至2018年末,螞蟻小貸和浙江網商銀行累計服務1 227萬家小微企業和小微經營者,共發放超過2萬億元的貸款;在理財領域,余額寶用戶數已超過6億人。這種數字技術與金融服務的跨界融合有助于降低金融服務成本,拓寬金融服務的覆蓋范圍及觸達能力。目前中國數字金融實現了跨越式發展,地市層面中國數字普惠金融指數的均值從2011年的49.398增長至2018年的229.903,增長了約3.654倍。

數字經濟和數字金融已經引起黨中央、國務院和各級地方政府的重視,2017年“數字經濟”被首次寫入國務院政府工作報告,報告指出:“推動‘互聯網+深入發展、促進數字經濟加快成長”;黨的十九大報告指出:“供給側結構性改革深入推進,經濟結構不斷優化,數字經濟等新興產業蓬勃發展”;2018年國務院政府工作報告繼續強調:“發展壯大新動能,為數字中國、網絡強國建設加油助力”;2019年國務院政府工作報告再次指出:“要促進深化大數據、人工智能等研發應用,壯大數字經濟”。如何利用數字金融實現線上線下融合,從而更好地服務實體經濟成為關注的焦點。現有研究主要關注數字金融對傳統金融市場、居民消費、企業創新創業等方面的影響[1]-[4]。但是,尚未有文獻研究數字金融對上市公司投資行為的影響。數字金融能否促進上市公司固定資產投資以及研發投資?其中的影響機制如何?對于高新技術產業以及非高新技術產業的上市公司、不同產權性質、不同規模的上市公司是否有不同的影響?

鑒于此,本文以2011—2018年滬深兩市A股上市公司為樣本,實證分析數字金融對上市公司投資行為的影響,并進一步研究其中的影響機制,以及產權性質、高新技術產業等因素對二者關系的調節效應。本文的主要貢獻在于:第一,目前基于中國上市公司層面研究數字金融經濟影響的文獻較少,本文基于上市公司投資行為視角拓展了數字金融發展的微觀效應方面,有助于加強對數字金融這一新型金融業態的認識。第二,本文研究驗證了數字金融的普惠性及創新激勵性,有助于研究數字金融賦能實體經濟的微觀機理,為數字技術助力金融服務轉型升級建言獻策。

二、文獻回顧

關于金融發展的文獻大都集中在金融發展與經濟增長關系的研究上,早在20世紀初,便有學者認識到金融發展在促進經濟增長上的重要性,隨后也有經濟學家對此提出質疑,認為金融貨幣僅僅是實體經濟的符號,金融發展對經濟增長的促進作用相當有限,甚至是可以忽略的[5]。在這之后,King和Ross[6]以及Levine[7]等利用跨國數據從宏觀經濟層面對金融發展與經濟增長關系進行了實證研究,發現金融發展能夠提高生產率,從而促進經濟增長。但是,這種宏觀層面的研究難以有效地驗證金融發展對經濟增長的促進作用,Rajan和Zingales[8]以及Inessa[9]等提出更有效的方法,深入探討金融發展促進經濟增長的微觀機理。

繼Rajan和Zingales[8]以及Inessa[9]之后,學者們開始從公司財務層面研究金融發展對企業投融資決策的影響。Rajan和Zingales[8]基于跨國數據進行研究,發現在金融市場發達的國家,更需要外部融資的行業發展相對更快,表明金融發展有助于降低公司外部融資成本。具體來說,根據美國大型上市公司的財務報表,構建了識別行業外部融資依賴的標準,使用國內信貸及股票市值與GDP的比值以及會計準則衡量金融發展,利用42個國家和地區的36個行業的數據,發現技術更依賴外部資金的行業在金融市場較為發達的國家中增長相對較快。Rajan和Zingales[8]的研究與之前的研究相比在計量模型上進行了一些改進,包括控制國家和行業層面的固定效應、一個國家某個行業的初始份額等。Wurgler[10]的研究發現與金融市場不發達的國家相比,金融市場發達的國家增加了對新興產業的投資,減少了對衰退產業的投資,表明金融發展有助于改善資本配置效率。Inessa[9]利用40個國家的公司層面的數據,估計了一個基于投資歐拉方程的結構模型,發現金融市場的發展程度與投資對內部資金的敏感性之間存在很強的負相關關系,表明金融發展有助于減輕企業融資約束。但是,這種跨國研究可能面臨著遺漏重要變量、多重共線性、反向因果關系等計量問題。鑒于此,越來越多的研究利用區域異質性來克服跨國研究中的一些計量問題。中國各地區金融發展的不平衡便為該領域研究提供了良好的條件,大量基于中國上市公司的研究也為金融發展促進經濟增長提供了微觀證據。江偉和李斌[11]的研究發現金融發展有助于企業獲得債務融資;朱紅軍等[12]的研究發現金融發展有助于減輕企業的融資約束;解維敏和方紅星[14]的研究發現金融發展推動了企業的研發投入。

數字金融這一新型金融業務模式在宏觀與微觀層面產生何種影響引起學者廣泛關注。以往研究受限于數據可得性,更多地集中在理論分析。2016年北京大學數字金融研究中心發布了中國數字普惠金融指數,為數字金融相關的實證研究提供了極大便利。基于該指數,許多學者對數字金融如何影響傳統金融市場和實體經濟展開了研究。對于企業層面,已有研究發現數字金融有助于促進小微企業融資[14-15],激勵企業創新創業[3-4]。梁榜和張建華[15]的研究發現數字金融的發展有助于緩解中小企業的融資約束。對于傳統金融機構層面,已有研究發現數字金融發展改變了銀行的負債端結構,推高了銀行的負債成本,加劇了銀行的風險承擔行為[1]。另外,易行健和周利[16]的研究發現數字金融發展顯著促進了居民消費。

綜上所述,現有對傳統金融發展的研究較多,而數字金融相關研究尚不充分。相關研究重點關注數字金融對傳統金融機構以及居民消費的影響,基于微觀企業層面數字金融發展能否促進上市公司投資行為仍有待研究。本文研究有助于探究數字金融對實體經濟影響的微觀機理。

三、理論分析與研究假設

近年來,隨著信息技術、互聯網絡、大數據技術和云計算等技術在金融領域的應用,數字金融得到快速發展,推動了金融體系的變革,有助于緩解股東與債權人之間的信息不對稱,降低金融交易成本,拓展金融的服務范圍和觸達能力[17-18]。因此,本文預期數字金融主要通過以下三個方面影響上市公司投資行為:

首先,降低企業融資成本。數字金融通過數字化技術的應用可降低諸如人工成本、物理成本和信息處理成本等各類交易成本。通過互聯網和手機連接客戶,金融機構從自己的渠道和其他服務渠道獲得大量客戶信息,依托大數據建模提供個性化的金融服務,可降低信息處理成本。2010—2017年銀行業的離柜率得到顯著提升,2010年離柜率為47%,2017年離柜率接近86%,銀行大部分業務可實現線上辦理。數字金融發展有助于降低金融交易成本,提高金融服務效率,從而降低上市公司投資所用資金的使用成本,對上市公司投資行為具有推動作用。

其次,改善信貸資源配置效率。數字金融可以通過緩解金融機構與公司之間的信息不對稱,為公司的投資機會提供更多資金支持。大數據、云計算、區塊鏈等技術可以幫助金融機構將客戶在互聯網上沉淀下來的行為數據進行全量分析,以大數據分析取代人工盡職調查,識別可疑信息和違規操作,緩解金融機構與客戶間的信息不對稱[19]。數字金融可以提高金融機構風險甄別能力,促使稀缺資本從低生產效率的投資項目重新配置到高生產效率的投資項目,進而改善資本配置效率。

最后,拓寬企業融資渠道。隨著數字金融的發展,網絡借貸、網絡眾籌等新興普惠金融融資方式為企業融資提供了新的路徑。許多小微企業因硬信息少、缺乏抵押資產等原因而被排除在傳統金融機構門檻之外,但通過數字金融也能獲得融資機會。數字金融有助于將大量閑散社會資金轉化為社會資本,為企業發展提供資金支持。數字金融采用線上、線下相結合的模式,為投資者提供了更加便捷的理財渠道,通過匯集低收入階層的小額資金,使得社會閑置資金得到充分利用。互聯網基金、智能化投顧產品為沒有達到銀行理財服務門檻的普通大眾提供了理財服務,與此同時,也為更多的投資項目提供資金支持,加快了資金融通速度。

綜上所述,數字金融通過數字化技術的應用可以通過降低公司融資成本、改善信貸資源配置效率、拓寬企業融資渠道等途徑緩解上市公司融資約束問題。對于融資決策影響投資決策的研究,Modigliani和Miller[20]的研究發現在完美的資本市場中,公司的投資決策不受其融資決策的影響,二者相互獨立。但是,現實中資本市場并非完全有效,由于信息不對稱、交易成本等普遍存在,公司融資決策對投資決策具有一定的影響。對此,在Modigliani和Miller[20]的研究基礎之上,有學者將信息不對稱理論應用于資本市場研究中,放松完美資本市場的假設后,發現由于股東與債權人之間的信息不對稱,外部融資成本較高,公司無法得到最優投資策略所需的資金支持,從而選擇放棄某些凈現值為正的投資項目,導致投資不足情況屢屢發生[21]-[23]。已有研究表明中國上市公司也普遍存在融資約束問題,使得公司難以獲得足夠的資金支持投資行為[24-25]。數字金融有助于緩解公司的融資約束問題,降低其融資成本,從而對上市公司投資行為具有促進作用。鑒于此,本文提出如下假設:

H1:在控制其他因素情況下,數字金融發展水平越高,上市公司投資水平也越高。

進一步地,固定資產投資與研發投資是上市公司兩項重要的投資。相比固定資產投資,研發投資面臨更高的不確定性,因而比一般投資面臨更高程度的融資約束[26]。已有研究表明融資約束限制了上市公司進一步挖掘潛在投資項目,提高了上司公司為實現短期獲利而放棄創新發展戰略的可能性,弱化了上市公司的研發動機[27]。具體而言,研發投資一般需要投入較大金額的資金,且一旦研發失敗,前期投入無法收回。此外,研發投資回報周期較長、短期內很難獲得收益,會影響上市公司的短期業績水平。在信息不對稱的情況下,研發投資的高機會成本以及高風險性使得其與固定資產投資相比更難以獲得融資。通過以上分析,數字金融有助于降低上市公司的融資成本,從而降低公司的資金使用成本,使研發投資的機會成本下降,促使企業增加研發投資。數字金融還可以緩解上市公司的融資約束,提高其抵御流動性沖擊的能力,從而降低研發失敗的風險,促使公司增加研發投資。此外,有學者研究發現數字普惠金融會加重銀行等傳統金融機構的風險承擔行為[1-2]。具體而言,余額寶等互聯網理財產品的高速發展加劇了銀行存款的競爭程度,推高了銀行的負債成本,為了維持利潤,銀行更加偏好選擇高風險的資產項目來彌補損失,這使得高風險特征的研發投資能夠獲得更多融資。因此,數字金融對具有高風險特征的研發投資影響更大。鑒于此,本文提出如下假設:

H2:在控制其他因素情況下,相比固定資產投資,數字金融發展水平對研發投資水平的影響更大。

四、研究設計

(一)變量定義及模型設計

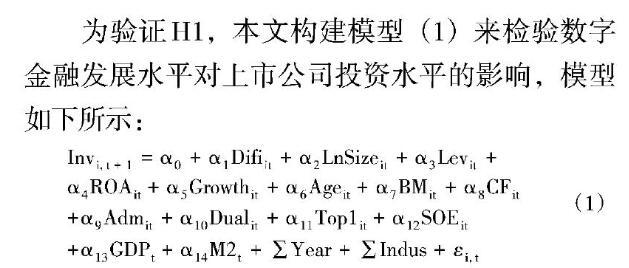

對于被解釋變量,本文借鑒Foucault和Fresard[28]、喻坤等[29]以及連立帥等[30]的研究,以固定資產投資支出與研發投資支出之和來衡量企業總投資支出。其中,固定資產投資支出等于固定資產與在建工程的年度變化值之和除以期初總資產;研發投資支出為企業研發支出除以期初總資產。

對于解釋變量,本文借鑒郭峰等[31]的研究,采用北京大學數字金融研究中心發布的中國數字普惠金融指數來衡量中國數字金融發展水平。該指數利用螞蟻科技集團股份有限公司的海量數據,從數字金融服務的覆蓋廣度、使用深度和數字化程度三個維度來構建數字金融指標體系。

為控制其他可能影響上市公司投資行為的因素,借鑒國內外學者的研究,本文控制了公司規模(LnSize)、資產負債率(Lev)、總資產報酬率(ROA)、營業收入增長率(Growth)、上市年齡(Age)、賬面市值比(BM)、每股經營活動現金凈流量(CF)、管理費用率(Adm)、兩職分離(Dual)、第一大股東持股比例(Top1)、所有權性質(SOE)。此外,本文還控制了國內生產總值(GDP)、貨幣政策(M2)等宏觀經濟特征以及企業總投資支出的滯后一期指標(Inv_lag)。具體變量定義與說明如表1所示。

(1)來檢驗數字金融發展水平對上市公司投資水平的影響,模型如下所示:

(1) ????????(二)樣本選擇及數據來源

(1) ????????(二)樣本選擇及數據來源

基于數字金融數據可得性,本文選取2011—2018年滬深兩市A股上市公司的數據為樣本,并進行如下的樣本篩選過程:第一,剔除金融行業上市公司、所以ST類(包括期間退市)的上市公司以及主要變量缺失的上市公司。第二,為避免極端值影響,本文對連續型變量在1%和99%的位置上進行縮尾處理。經過上述數據篩選過程,本文得到10 662個樣本觀測值,共計2 223家公司。本文所需的數字金融發展水平數據來自于北京大學數字金融研究中心發布的中國數字普惠金融指數,其余數據均來自于國泰安數據庫以及WIND數據庫。本文利用Stata15.1進行數據處理。

五、實證結果與分析

(一)描述性統計

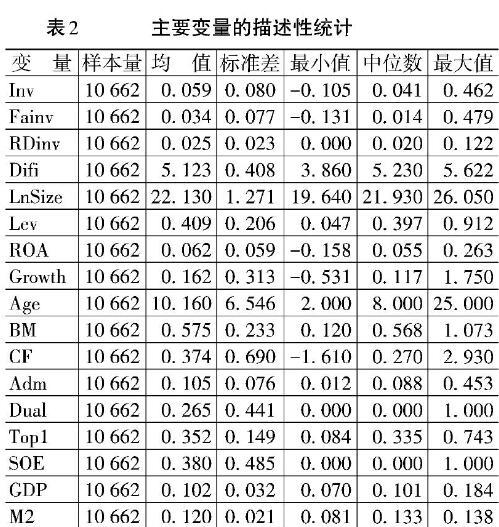

表2為本文主要變量的描述性統計。由表2可知,企業總投資支出(Inv)的均值為0.059,表明上市公司固定資產投資與研發投資之和占期初總資產的比重平均為5.9%。其中,上市公司固定資產投資占期初總資產的比重平均為3.4%,上市公司研發投資占期初總資產的比重平均為2.5%。數字金融發展水平(Difi)的最小值為3.860,中位數為5.230,最大值為5.622。所有權性質(SOE)的均值為0.380,表明樣本中有38%的公司為國有上市公司。

(二)回歸分析

本文的回歸分析結果如表3所示。

由表3可知,從列(1)回歸結果來看,當被解釋變量為企業總投資水平時,數字金融發展水平(Difi)的回歸系數為0.011,在10%的水平上顯著為正,表明數字金融發展水平對上市公司投資行為具有促進作用,H1得證。進一步地,分別對固定資產投資與研發投資進行回歸,發現數字金融發展水平(Difi)對固定資產投資(Fainv)的回歸系數并不顯著,對研發投資(RDinv)的回歸系數為0.016,并且在1%的水平上顯著為正,這表明數字金融能夠推動上市公司進行更多的研發投資,而對固定資產投資水平沒有顯著的作用,H2得證。由于研發投資相較固定資產投資具有更高的不確定性而面臨更高程度的融資約束,因而數字金融發展對上市公司的研發投資的推動作用更大,驗證了數字金融的創新激勵性。

(三)影響機制分析

已有研究表明數字金融借助信息技術、互聯網、大數據等技術手段,增強了金融機構的信息篩選和風險甄別功能,有助于降低風險評估成本,減少金融服務提供過程中的交易成本,進而降低上市公司投資項目的債務融資成本。以招商銀行為例,其依托招商銀行企業App,構建了開放式全場景企業移動服務平臺,持續推進票據業務流程線上化,致力于提升數字化風控能力,融合內外部數據,構建客戶關聯知識圖譜,加強針對具體場景的風險分析能力,建設基于機器學習算法的對公智能預警系統,能夠較為準確地識別與預警有潛在風險的公司客戶。招商銀行上述舉措有助于通過技術手段降低客戶融資成本。可見,數字金融可能通過影響上市公司的債務融資成本進而影響上市公司投資行為。鑒于此,本文以利息支出除以借款總額平均值作為上市公司債務融資成本(Rate)的代理變量,檢驗債務融資成本在數字金融與上市公司投資的中介效應。同時,數字金融還有助于緩解上市公司融資約束,滿足上市公司研發投資的融資需求,從而對上市公司研發具有激勵作用。因此,本文還檢驗了上市公司融資約束程度在數字金融與研發投資的中介作用。借鑒Kaplan和Zingales[32]以及魏志華等[33]的研究,本文使用KZ指數衡量融資約束程度。數字金融發展與研發投資的影響機制檢驗結果如表4所示。

由表4可知,列(1)顯示了數字金融發展水平(Difi)對債務融資成本(Rate)的回歸結果,回歸系數在5%的水平上顯著為負。列(2)顯示了數字金融發展水平(Difi)與債務融資成本(Rate)對研發投資(RDinv)的回歸結果,債務融資成本(Rate)的回歸系數在1%的水平上顯著為負。因此,數字金融通過降低上市公司的債務融資成本來促進上市公司的研發投資行為。列(3)顯示了數字金融發展水平(Difi)對融資約束程度(KZ)的回歸結果,回歸系數為-0.302,在1%的水平上顯著為負。列(4)顯示了數字金融發展水平(Difi)與融資約束程度(KZ)對研發投資(RDinv)的回歸結果,融資約束程度(KZ)的回歸系數在1%的水平上顯著為負,數字金融發展水平(Difi)的回歸系數在1%的水平上顯著為正。表明數字金融可以通過緩解上市公司融資約束從而促進其研發投資。

(四)穩健性檢驗

數字金融發展水平與上市公司研發投資水平可能存在內生性問題:一方面,數字金融發展水平會對上市公司研發投資產生影響。另一方面,上市公司研發投資也可能推動數字金融發展。鑒于此,本文利用聯立方程模型以控制內生性問題,同時利用3SLS方法進行參數估計,進而檢驗本文的研究假設,模型如式(2)所示:

(2)

(2)

式(2)包含了兩個計量模型:第一個模型檢驗數字金融發展水平對上市公司研發投資的影響,第二個模型檢驗上市公司研發投資對數字金融發展水平的影響。聯立方程模型的回歸結果如表5所示。

由表5可知,從列(1)回歸結果來看,當被解釋變量為研發投資(RDinv)時,數字金融發展水平(Difi)的系數為2.782,在1%的水平上顯著為正;從列(2)回歸結果來看,當被解釋變量為數字金融發展水平(Difi)時,研發投資(RDinv)的系數為0.278,在1%的水平上顯著為正,表明數字金融發展水平對上市公司研發投資水平具有顯著的正向影響,與此同時,上市公司研發投資水平也能顯著地促進當地數字金融的發展水平。聯立方程模型的檢驗結果表明本文的研究結論具有一定的穩健性。

此外,本文借鑒謝絢麗等[3]的研究,采用國家統計局公布的省級互聯網普及率(Internet)作為數字金融指數的工具變量進行回歸,表6列示了第一階段及第二階段的回歸結果,當被解釋變量為上市公司研發投資水平時,數字金融的回歸系數在1%的水平上顯著為正,與上文的結果一致,表明本文的研究結果具有穩健性。

六、進一步研究

與非國有上市公司相比,當國有上市公司出現資金周轉困難時,政府“支持之手”通過資源配置的方式為國有上市公司提供必要的資金支持,這一政府干預行為降低了國有上市公司貸款違約風險,因而國有上市公司面臨的融資約束相對較輕。基于國有上市公司及非國有上市公司在投融資行為上的異質性,本文在模型(1)中引入產權性質與數字金融發展水平的交乘項(SOE×Difi)重新進行回歸,回歸結果如表7第(1)列所示。SOE×Difi的回歸系數在5%的水平上顯著為負,表明數字金融對研發投資的激勵作用在非國有上市公司中更為強烈。進一步說明數字金融有助于緩解金融領域對民營企業的所有制歧視。

已有研究表明數字金融有助于優化金融資源配置,尤其是增加服務小規模企業的金融服務供給,減輕了信貸配給程度,促進了金融資源的合理配置。本文根據上市公司的總資產規模對樣本進行三分位處理,設置虛擬變量小規模上市公司(Small),當上市公司的總資產規模低于第一三分位數時取值為1,否則為0。為探究數字金融對不同規模上市公司研發投資影響的差異性,本文還在模型(1)中引入小規模上市公司(Small)及其與數字金融發展水平的交乘項(Small×Difi)進行回歸,回歸結果如表7中列(2)所示。Small×Difi的回歸系數在5%的水平上顯著為正,表明數字金融對小規模上市公司的研發投資影響更大,驗證了數字金融的普惠性。

一直以來,中國大力支持高新技術企業的發展,致力于培育一批具有國際競爭力的創新型企業。已有研究表明數字金融具有創新激勵作用,本文還檢驗了數字金融對高新技術行業研發投資的作用與其他行業的差異性。本文在模型(1)中引入是否為高新技術行業(Hightech)及其與數字金融發展水平的交乘項(Hightech×Difi)進行回歸,回歸結果如表7中列(3)所示。根據國家統計局發布的《高技術產業(制造業)分類(2017)》,本文將醫藥制造,航空、航天器及設備制造,電子及通信設備制造,計算機及辦公設備制造,醫療儀器設備及儀器儀表制造,信息化學品制造等相關行業視為高新技術行業。高新技術行業會較多地承擔創新性的任務,通過系統地運用科技知識,從事設計、研發與推廣新的產品或制造程序[30],數字金融對研發投資的激勵作用在高新技術行業上市公司中可能更為強烈,表7的研究結果也驗證了這一點,Hightech×Difi的回歸系數在5%的水平上顯著為正。

七、結論及啟示

數字金融這一新型金融業務模式對宏觀與微觀層面產生何種影響引起學者廣泛關注。本文以中國2011—2018年的滬深兩市A股上市公司為樣本,研究了數字金融發展對上市公司投資行為的影響及其機制。研究結論如下:第一,數字金融發展水平與上市公司投資水平正相關,表明上市公司所在地市數字金融發展水平越高,上市公司投資水平越高。第二,依據投資結構類型將其劃分為固定資產投資與研發投資并分別進行回歸,發現數字金融發展水平對上市公司研發投資水平有顯著的正向作用,而對上市公司固定資產投資水平沒有顯著的影響,表明數字金融對上市公司投資的激勵作用主要體現在研發投資層面,體現了數字金融的創新激勵性。第三,本文發現數字金融對研發投資的激勵作用在非國有上市公司以及高新技術產業中更為強烈,表明數字金融能夠助力“融資難、融資貴”的民營企業、小規模企業以及高新技術企業打破融資壁壘,緩解信貸配給問題,體現了數字金融的普惠性。第四,本文還探究了數字金融發展與上市公司投資行為關系背后的影響機制發現,數字金融通過降低上市公司的債務融資成本以及緩解上市公司融資約束來促進上市公司的投資行為。

本文基于上市公司投資視角為數字金融賦能實體經濟提供微觀證據,帶來以下啟示:第一,繼續促進科技與金融深度融合創新,充分發揮數字技術在擴大金融服務、提高金融效率、降低金融成本等方面的潛在優勢,為上市公司研發投資提供更充足、更低成本的金融支持。第二,數字金融也為民營上市公司、小規模上市公司以及高新技術產業創新提供更有利的支持,繼續發揮數字金融的普惠性以及創新激勵性。第三,雖然數字金融對上市公司投資行為的促進作用,但也需要注意數字金融這一新型業務模式也是金融風險的重災區,一些網貸平臺資質欠缺、不規范經營,欺詐行為時有發生。監管部門應將數字金融納入金融統一監管的框架,設立進入門檻,建立覆蓋面廣、效率高的全國統一的個人和企業征信系統。

參考文獻:

[1] ?郭品,沈悅.互聯網金融對商業銀行風險承擔的影響:理論解讀與實證檢驗[J].財貿經濟,2015,(10):102-116.

[2] ?邱晗,黃益平,紀洋.金融科技對傳統銀行行為的影響——基于互聯網理財的視角[J].金融研究,2018,(11):17-29.

[3] ?謝絢麗,沈艷,張皓星,等.數字金融能促進創業嗎?——來自中國的證據[J].經濟學(季刊),2018,(4):1557-1580.

[4] ?梁榜,張建華.數字普惠金融發展能激勵創新嗎?——來自中國城市和中小企業的證據[J].當代經濟科學,2019,(5):74-86.

[5] ?Lucas,R. E. On the Mechanics of Economic Development [J]. Journal of Monetary Economics, 1989, 22(1):3-42.

[6] ?King,R. G., Ross,L. Finance and Growth: Schumpeter Might be Right [J]. The Quarterly Journal of Economics, 1993, 108(3):717-737.

[7] ?Levine, R.Law, Finance and Economic Growth [J]. Journal of Financial Intermediation, 1999, 8(1-2):8-35.

[8] ?Rajan, R., Zingales, L. Financial Dependence and Growth [J]. Social Science Electronic Publishing, 1996, 88(3):559-586.

[9] ?Inessa,L. Financial Development and Financing Constraints: International Evidence From the Structural Investment Model [J]. Review of Financial Studies, 2003, 16(3):765-791.

[10] ?Wurgler, J. Financial Markets and the Allocation of Capital [J]. Journal of Financial Economics, 2000, 58(1):187-214.

[11] ?江偉,李斌.金融發展與企業債務融資[J].中國會計評論,2006,(2):255-276.

[12] ?朱紅軍,何賢杰,陳信元.金融發展、預算軟約束與企業投資[J].會計研究,2006,(10):64-71, 96.

[13] ?解維敏,方紅星.金融發展、融資約束與企業研發投入[J].金融研究,2011,(5):171-183.

[14] ?王馨.互聯網金融助解“長尾”小微企業融資難問題研究[J].金融研究,2015,(9):128-139.

[15] ?梁榜,張建華.中國普惠金融創新能否緩解中小企業的融資約束[J].中國科技論壇,2018,(11):94-105.

[16] ?易行健,周利.數字普惠金融發展是否顯著影響了居民消費——來自中國家庭的微觀證據[J].金融研究,2018,(11):47-67.

[17] ?黃益平.互聯網金融解決了普惠金融的痛點[J].企業觀察家,2016,(5):49-51.

[18] ?郭峰.網絡昵稱與P2P借貸的成功率和違約率[J].經濟科學,2016,(6):102-116.

[19] ?Duarte, J., Siegel, S., Young, L. Trust and Credit: The Role of Appearance in Peer-to-Peer Lending [J].Review of Financial Studies, 2012, 25(8):2455-2484.

[20] ?Modigliani, F., Miller, M. H. The Cost of Capital, Finance Corporate, and the Theory of Investment [J]. American Economic Review, 1959, 49(4):655-669.

[21] ?Myers, S. C. The Determinants of Corporate Borrowing [J]. Journal of Financial Economics, 1977, 5(2):147-175.

[22] ?Greenwald, B. C., Stiglitz, J. E., Weiss, A. Informational Imperfections on the Capital Market and Macro-Economic Fluctuations [J]. American Economic Review, 1984, 74(2):194-99.

[23] ?Myers, S. C., Majluf, N. Corporate Financing and Investment Decisions When Firms Have Information That Investors Do Not Have [J]. Social Science Electronic Publishing, 1984, 13(2):187-221.

[24] ?張功富,宋獻中.我國上市公司投資:過度還是不足?——基于滬深工業類上市公司非效率投資的實證度量[J].會計研究,2009,(5):69-77, 97.

[25] ?劉德紅,李亞敏.社會融資體系發展對企業融資約束的影響[J].北京交通大學學報(社會科學版),2020,(3):54-63.

[26] ?Predrag,B. The Financing of Research and Development [J]. Oxford Review of Economic Policy, 2002, 18(1):35-51.

[27] ?張嘉望,彭暉,李博陽.實體資產配置、研發補貼與企業研發支出[J].軟科學,2019,(12):80-85.

[28] ?Foucault, T., Fresard, L. Investment Sensitivity to Stock Price and the Learning Hypothesis [J]. Socialence Electronic Publishing, 2012, 25(11):3305-3350.

[29] ?喻坤,李治國,張曉蓉,等.企業投資效率之謎:融資約束假說與貨幣政策沖擊[J].經濟研究,2014,(5):106-120.

[30] ?連立帥,朱松,陳關亭.資本市場開放、非財務信息定價與企業投資——基于滬深港通交易制度的經驗證據[J].管理世界,2019,(8):136-154.

[31] ?郭峰,王靖一,王芳,等.測度中國數字普惠金融發展:指數編制與空間特征[J].經濟學(季刊),2020,(4):1401-1418.

[32] ?Kaplan, S. N., Zingales, L. Do Investment Cash Flow Sensitivities Provide Useful Measures of Financing Constraints? [J]. Quarterly Journal of Economics, 1997, 112(1):169-15.

[33] ?魏志華,曾愛民,李博.金融生態環境與企業融資約束——基于中國上市公司的實證研究[J].會計研究,2014,(5):73-80,95.

Research on the Impact of Digital Finance on the Investment Behavior of Listed Companies

MO Dong-yan,ZHAO Min

(School of Accounting, Dongbei University of Finance and Economics, Dalian 116025, China)

Abstract:How digital finance, a new financial business model, empowers the real economy has attracted widespread attention from scholars. This paper empirically analyzes the microscopic effects of digital finance development based on the perspective of listed companies?investment behavior, taking listed A-share companies in Shanghai and Shenzhen from 2011-2018 as a sample. The results show that digital finance helps to stimulate investment behavior of listed companies, especially in R&D investment, and this incentive effect is stronger in non-state-owned listed companies, small-scale listed companies, and high-tech industries. Further exploration of the impact mechanism found that digital finance promotes R&D investment by reducing the debt financing cost of listed companies and alleviating the financing constraints of listed companies. This paper verifies the inclusiveness and innovation incentives of digital finance, and helps to explore the micro-mechanism of the impact of digital finance on the real economy.

Key words:digital finance; fixed-asset investment; R&D investment

(責任編輯:尚培培)