業績下殺或剛開始

2020-04-26 10:04:46

股市動態分析 2020年7期

除了流動性外,上市公司業績也是影響股價的重要因素。一季度全球新冠肺炎疫情肆虐,上市公司業績退坡嚴重,從已發布業績預告的224家標的看,幾乎所有一季度業績虧損或者下滑的企業都說受到疫情影響。

海外痰隋目前處于加速狀態,各國采取“封國封城”的舉措,讓國內經濟回暖又蒙上一層陰影,對部分公司而言,或許一季度的業績下殺只是一個開始。失去外貿這條大腿后,未來擴大投資+刺激消費成為拉GDP的重要手段,這也是二季度主流券商推薦的投資方向。

疫情影響開始顯現

隨著一季報業績預告陸續出爐,疫情對上市公司的影響開始顯現。截止4月1日,共有224家上市公司公布了一季度業績預告,按照業績下限來算,虧損的企業有50家,其中有36家是上市以來首次出現虧損。按增速來看,業績出現同比下滑的企業則有53家,另外有2家業績不確定,公布的區間介于虧損與盈利之間。

數量上看,虧損及業績下滑的企業數量高達105家,占比已接近一半。且這些企業對不理想業績的解釋,無不例外說是受疫情影響。

開普云是剛上市不久的新股,然而一季度凈利潤變動幅度卻是目前已公布預告企業中最大的,同比最大降幅高達188%,公司解釋,2020年一季度的項目驗收工作受到目前肺炎疫情影響,收入預計存在不確定性,且由于季節性因素,一季度的收入規模相對較小,預計盈利水平的波動幅度較大。

如果說開普云的業績下滑多少有些季節性因素在里面,那么主業在檢測領域的廣電計量則讓人清晰看到了本次疫情負面影響力度。公司預計一季度單季虧損9000萬-1億元。公司稱,受制于新型冠狀病毒疫情導致的公司及客戶復工復產延遲、交通限制等因素,上門服務的計量校準項目,以及需要客戶實驗室現場目擊測試的可靠性與環境試驗、電磁兼容檢測項目受到影響,導致客戶訂單延期,前三個月營業收入較去年同期減少;同時,公司積極落實政府防控疫情政策要求,員工薪酬、資產折舊、房屋租賃等成本費用較去年同期有所上升。

從行業的角度看,105家業績預降或預虧的企業中,有23家來自醫藥生物板塊,緊隨其后的是電子和化工,分別有16家和13家。醫藥是一季度業績下滑的重災區,主要原因:一方面可能與醫保壓價的打擊有關,另一方面,國內疫情對醫療資源的擠兌效應嚴重。

北陸藥業是業績降幅最大的化學制藥企業。公司過去三年每年的業績都在不斷增長,營收增速更是逐年爬升。但今年一季度營收同比下降15%-35%,凈利潤變動區間為-2696萬元-2396萬元,同比則下降40%。公司在預告中寫到,受新冠肺炎疫情影響,全國各地醫院積極抗擊疫情,部分醫院至今仍未恢復正常門診,門診量、檢測量、手術量等均大幅下降,藥品銷售終端需求受到明顯影響;此外,物流運輸受到一定程度管控,也導致公司業績較去年同期有所下降。

三類企業保持盈利正增長

幾家歡喜幾家愁,一季度業績預告中,也有不少企業保持盈利正增長。這些公司主要分三類,一類是產業鏈上游的公司,需求減弱傳導至上游有時滯,如消費電子。聲學龍頭歌爾股份一季度業績同比增長40%-60%,和連接器龍頭長盈精密一季度業績同比增長70-100%。

第二類是受益于疫情的公司,如游戲、云計算和食品飲料等必選消費公司。已經發布業績預告的4家食品飲料企業全部預喜,其中金子火腿一季度業績同比增長41%-71%,克明面業同比增長40%-80%,雙塔食品同比增長50%-90%,湯臣倍健同比增長0-20%。另外,類似三七互娛、游族網絡和新媒股份等互聯網傳媒企業一季度業績也紛紛實現高增長。

第三類是主業不受疫情影響的公司,最典型的如公共事業。黔源電力主營水力發電,發電量與來水量相關,公司預計一季度業績為4112萬元-6119萬元,同比增長500%-800%,增長的主因是一季度來水偏豐,發電量提升。還有一類是計算機應用,由于可以在家在線辦公,幾乎不受影響。中科創達期內業績同比增長18%-38%,主因是公司發力海外業務,為全球客戶提供高質量的操作系統產品。同時,公司通過遠程協同辦公等方式確保國內外客戶交付,并發揮公司的國際化、海外業務本土化優勢,為全球客戶提供及時的專業技術支持,營業收入較上年同期增長30%以上

預告業績下降或虧損的企業行業分布情況

業績下殺或將延續

海外疫情加重背景下,全球疫情較重的國家陸續“封國”。“封國”這種情況前所未見,在當今全球產業鏈大分工格局下,“封國”帶來的大動蕩無疑是巨大的。我們國家率先走出疫情,但作為全球產業鏈最齊全的國家,在其他國家封國封城后,我們的海外需求沒有了。

舉個典型的例子,面板是全球化的產業鏈。它也是今年上半年漲價預期最好的細分電子產業,有供給端的日韓產能退出,有需求端的歐洲杯和日本奧運會等事件刺激,春節國內疫情爆發時,產業鏈只是表現出供給緊缺而已,面板價格還略微上漲,所以標的股價還能上去,但如今面臨的問題是海外需求沒了,可以預見,未來一段時間以智能手機為主的消費電子將經歷下游殘忍的砍單環節。

近期發布的一季報業績看,很多公司受疫情影響較大,但即使業績下降,也很少有當日暴跌的。從這種現象看,說明市場至少不太在意過去一個季度的表現。現在市場更在意的是,海外大面積“封國”的情況持續下去,對國內上市企業二季度業績沖擊幾何。

目前,全球最大的雷是,美國的疫情什么時候出現拐點,全球的經濟封鎖要持續多久,海外經濟半休克導致的需求壓制,傳遞到國內產業鏈上的負反饋要多久才能出來。這是接下來上市公司,尤其是以外貿為主的企業的最大風險點。外圍疫情目前仍處加速階段,或許一季度上市公司業績下殺只是個開始。

當然,也有一些行業可能會受益于海外疫情的蔓延,比如說高度依賴進口的部分農產品,如棕櫚油、大豆和糖,2018年對外依存度高達104%、84%和25%。一旦海外供應鏈受阻,未來國內就有漲價的預期。

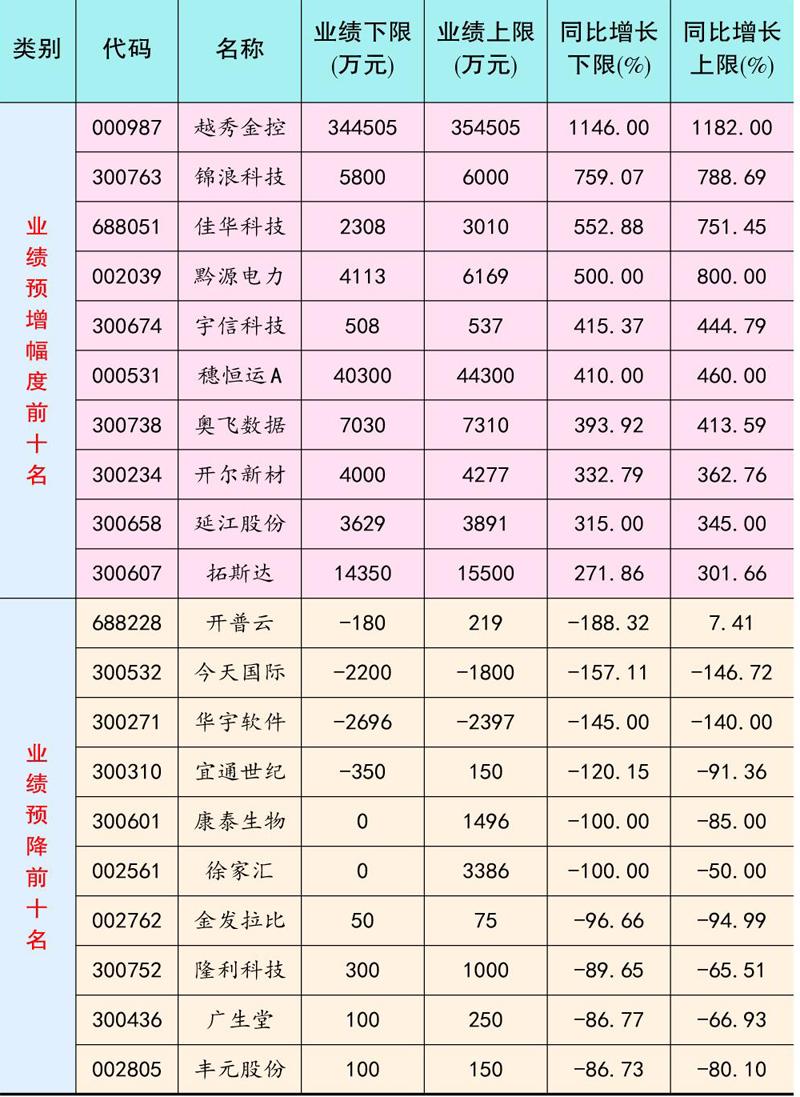

表:業績預增或預降前十名個股一覽(按同比增長下限)

數據來源:東財CHOICE

“避險+新老基建”成主流

對于二季度的行情展望,主流券商一致看好的方向主要有三個,一個是內需消費板塊,如食品飲料和醫藥等,一方面,消費板塊前期受疫情影響最為嚴重,但隨著國內疫情逐漸解除,日常生產回歸正軌,需求也將迎來修復;另一方面,消費板塊由內需驅動,受全球經濟衰退的影響較小。

第二個是政策擴大投資的產業。國內經濟加速下行背景下,政府逆周期調節會進一步加碼,擴大投資是一個方向,汽車、基建、環保等板塊有望受益。

第三個是科技成長股。經歷本輪調整,科技股仍然是A股中長線的主流。從微觀層面看,5G等新基建、大基金二期等將給板塊提供持續的刺激。

總結起來,無非就是避險+新老基建,這些板塊更多是內需推動,受外圍需求影響較小,且國內刺激經濟的回暖的預期,失去外貿這條大腿后,擴大投資及刺激消費會成為主要方向。

猜你喜歡

音樂天地(音樂創作版)(2022年1期)2022-04-26 13:51:10

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

證券市場紅周刊(2021年46期)2021-11-27 21:25:37

當代陜西(2021年2期)2021-03-29 07:41:24

人大建設(2020年5期)2020-09-25 08:56:22

快樂作文(1.2年級)(2020年8期)2020-09-10 07:22:44

37°女人(2020年5期)2020-05-11 05:58:52

上海建材(2019年5期)2019-12-30 06:30:00

油氣田環境保護(2019年4期)2019-09-23 08:52:46

知識經濟·中國直銷(2018年8期)2018-08-23 09:16:02