汽車業加速洗牌

2020-04-27 14:35:13譚紹鵬

經理人 2020年2期

關鍵詞:汽車

譚紹鵬

中國這個全球第一大汽車消費市場,正經歷著一場史無前例的大衰退。各種危機滌蕩著整個汽車行業,關店、裁員、欠債、破產等等刺激眼球的字眼更是屢屢見諸媒體。

在持續近20個月的負增長之下,全行業都在追問:何以陷入負增長?寒冬還要持續多久?未來行業趨勢將如何演化?

巔峰的2017

伴隨入市關稅下調以及中國經濟的增長,中國的汽車行業迎來一輪氣貫長虹的繁榮。公安部的數據顯示,中國的汽車保有量從2003年的0.24億輛,一路增長至2018年的2.4億輛,整整增長了10倍,年復合增長率高達16.59%(圖1)。

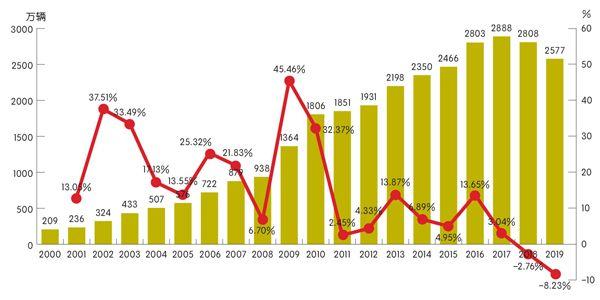

伴隨中國汽車保有量的增長,中國汽車銷量也是連年創出新高,從2000年的209萬輛,增長至2017年的2888萬輛。

圖1 中國汽車保有量(億輛)

數據來源:公安部

特別需要重點提及的是2009年,該年中國汽車業共賣出1364.48萬輛,并以300多萬輛的優勢首次超越美國,成為世界汽車產銷第一大國,并將這個“首席一直保持至今。

中國汽車銷量超越美國的2009年,也是中國汽車銷量增幅最高的年份,同比增長高達45.46%,可稱得上是井噴(圖2)。

可以說那是一個全行業欣欣向榮、躺著數錢的年代,無論進口、合資還是自主品牌,皆獲得長足發展。比亞迪、吉利、長城、奇瑞等自主品牌更是以黑馬姿態進入大眾視野。

緊接著的2010年,是中國汽車行業的第一個分水嶺。這一年,全行業共賣出1806.2萬輛汽車,同比增長32.37%。自從這一年之后,中國汽車銷量增速結束了連年的雙位數增長,跌入到了個位數增長區間。從2011年至2017年,中國的汽車銷量從絕對量來看依然維持著穩步的增長,但同比增速基本在7%以下,僅有2013、2016年的增速略高于10%。

2017年,是中國汽車行業的第二個分水嶺。這一年,全行業的汽車銷量達到了歷史峰值的2888萬輛,但增幅卻僅有3%。自2018年起,汽車行業結束了連續28年的增長,進入到了絕對負增長區間。中汽協數據顯示,2018年汽車行業全年銷量2808萬輛,同比下滑2.76%;2019年全行業延續著2018年的衰退趨勢,全年汽車銷量共計2577萬輛,同比下滑8.2%。

圖2 歷年汽車銷量及同比增長率

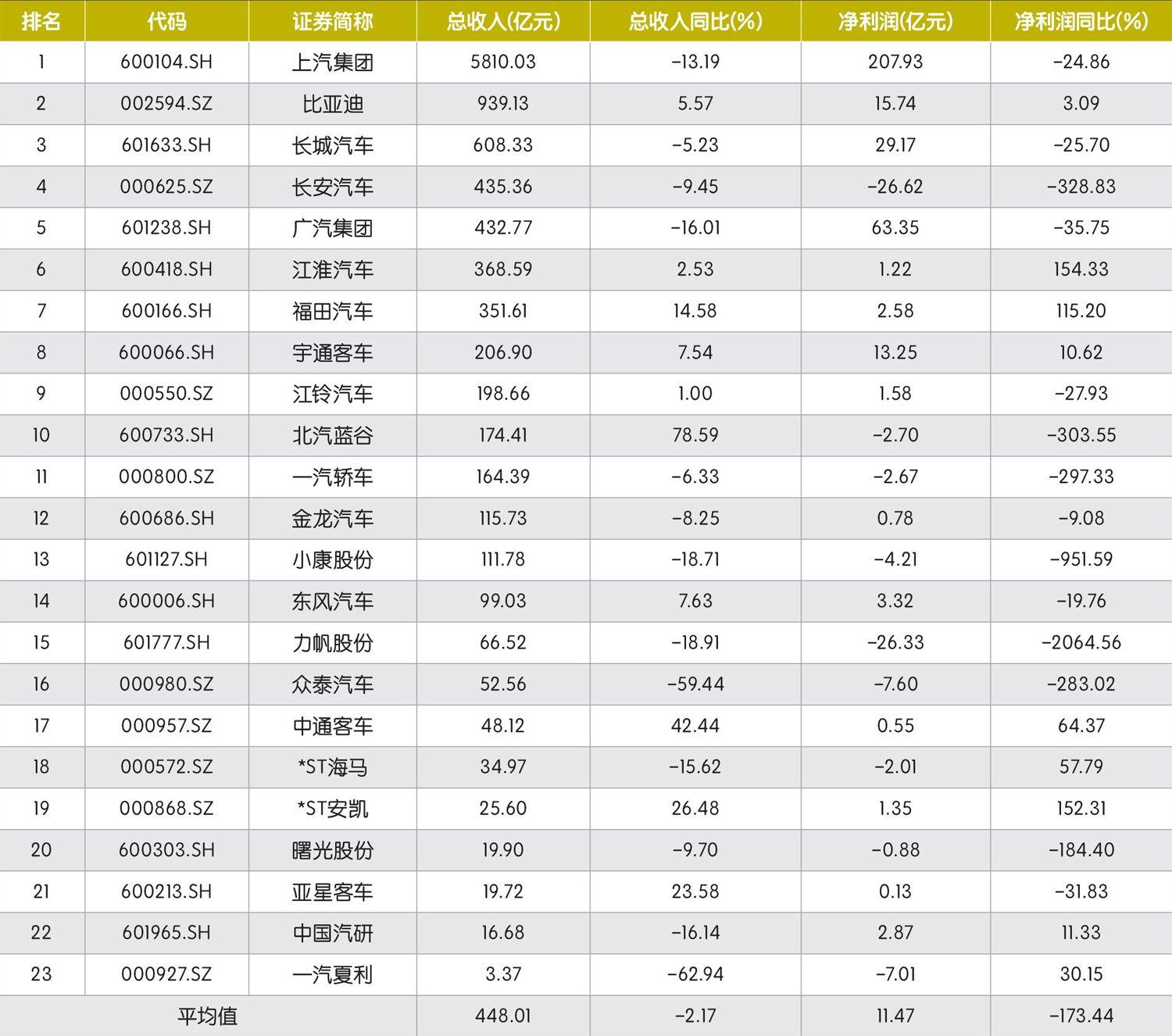

表1 A股上市車企2019年前三季度業績情況(億元)

數據來源:Wind

多因素疊加致衰退

一個行業從連續幾十年的繁榮之中突然跌入負增長區間,整個產業鏈無論如何都會產生各種不適應。行業負增長背后,是幾個不可忽視的原因相互疊加的結果。

首先是汽車業經過連續爆發式的增長后,在2017年國內汽車總銷量已經達到了2888萬輛,行業確實逐漸觸碰到了天花板,要在一基礎上繼續實現增長,難度顯而易見。

其次是宏觀經濟因素的影響,2018年全球經濟呈現觸頂跡象,國際貨幣環境緊縮;同時,中美貿易摩擦加劇,以及中國處在經濟發展動能切換的關鍵期,加之金融及實體企業去杠桿等調控,居民負債率增加,消費意愿開始出現下降趨勢,這致使汽車需求下滑。

再就是汽車排放標準的更替,由國五升國六,導致不少購車者選擇暫時觀望等待,這在一定程度上也減少了汽車消費。

表2 A股汽車及零配件銷售企業業績情況

數據來源:Wind

最后還有一個重要原因是,低端車型主攻的四五線城市由于政策補貼退潮之后,需求縮減很快。從季度增速可以看到,10萬元以下、10-15萬元級車型銷量增速分別在2016年第三季度和2018年第二季度實現階段性增速高點后便加速下行,合計降幅最高時達到過-25%,增速下滑幅度大于15萬元以上車型,而30萬元以上需求在進入2019年之后依然保持穩定。

暴跌的業績

行業的衰退對于車企的影響可以說是立竿見影的。

2019年10月,網上流傳某股份銀行一則展開內部風險排查的通知,通知表示,據媒體公開報道:“獵豹汽車、眾泰汽車、華泰汽車、力帆汽車四家車企年底將進入破產程序,預計涉及上下游汽配供應商產業鏈合計約500億元壞賬。”要求對四家車企上下游產業鏈情況進行風險排查。

一石激起千層浪,雖四家企業都進行澄清公告,但基本都反映了一個現實問題:車企的日子不好過。

我們針對A股23家車企的業績統計數據顯示,2019年前三季度平均銷售收入448億元,同比增長率為-2.17%,平均利潤為11.47億元,同比增長率為-173.44%(表1)。如果說行業收入用微跌來形容,凈利潤則是暴跌。

23家車企中,收入同比負增長的高達13家,下滑幅度最大的為一汽夏利(000927.SZ),2019前三季度收入僅錄得3.37億元,同比暴跌63%;凈利潤同比負增長的高達14家,跌幅最大者為力帆股份(601777.SH),2019前三季度巨虧26.33億元,同比暴跌2065%。

主打合資車型的國有汽車集團,在本輪衰退中下滑幅度相對輕微。

比如,長安汽車2019年10月份銷量為16.4萬輛,與2018年同期相差不大;2019年前10個月累計銷量139萬輛,較2018年同期177萬輛下滑21%。上汽集團2019年10月份銷量為54.4萬輛,2018年10月份為60萬輛;2019年前10月累計銷量為495.8萬輛,同比下降13.74%。廣汽集團2019年10月銷量為17.27萬輛,同比降13.2%;前10個月累計銷量為168萬輛,同比僅下滑4.4%。

這一輪衰退潮中,自主品牌遭受的沖擊最為嚴重。

2019年11月15日晚間,力帆股份公告稱,公司10月份傳統乘用車銷量僅為29輛,同比下降99.25%。同樣是10月份,2018年力帆股份傳統乘用車銷量是3874輛,2017年是6032輛。2019年前10個月,力帆股份傳統乘用車總銷量是2.2萬輛,同比下滑73.5%。2018年全年,這兩個數據分別是9.2萬輛和下降26.39%;2017年分別是12.5萬輛、同比下滑2.82%。

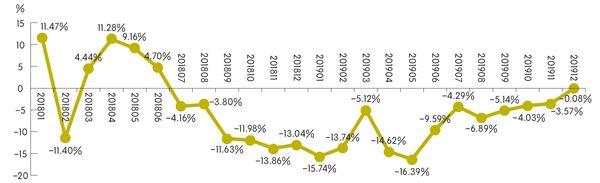

圖3 2018以來各月汽車銷量同比增長率

數據來源:中汽協

*ST海馬(000572.SZ)2019年10月份銷量為1267輛,同比下降65.88%;其中,基本型乘用車銷量僅為2輛。2019年前10個月,汽車總銷量是23萬輛,同比下降61.1%;基本款銷量2036輛,同比下降89%。

由于銷量下跌嚴重,自主品牌經營陷入困境,頻頻爆發拖欠貨款、拖欠工資、降薪裁員、集體維權等連鎖反應。

2018年8月,多家經銷商前往眾泰汽車(000980.SZ)生產基地拉橫幅維權。2019年3月以來又多次被卷入欠薪風波,被曝“多地區存在欠薪情況”。

2019年5月,力帆汽車爆發了經銷商集體維權的事件,來自全國30多家重慶力帆汽車授權經銷商的代表,聚集在重慶力帆總部的門口,打出“力帆還錢”的標語。

獵豹汽車方面,則連續曝出了停工和減負降薪的消息。其內部會議紀要文件顯示,鑒于汽車行業的急劇變化,公司生產經營虧損嚴重,生產基地開工嚴重不足等,擬通過薪酬調整、減負降薪等方式,確保求生存渡難關。根據不同崗位和級別,薪酬調整幅度10~50%。

華泰汽車更是因債務危機遭遇資產凍結。據曙光股份(600303.SH)2019年10月9日公告,公司獲悉大股東華泰汽車持有的曙光股份股權全部被司法凍結,凍結期限為3年。

經銷商滑鐵聲

車企日子難過,經銷商自然也無法幸免。

數據顯示,從2018年下半年開始,經銷商庫存系數同比提高。2019年上半年處于近年來同期較高位,連續超過警戒線。

中華全國工商業聯合會汽車經銷商商會《2018年汽車經銷商對廠家滿意度年度調查》數據顯示,53.3%的經銷商2018年全年經營虧損。

Wind資訊統計數據顯示,A股上市的9家汽車及零配件銷售企業,2018年平均收入306.74億元,同比增長3.56%,2019年前三季度平均銷售收入214.87億元,同比微增1.65%;2018年平均凈利潤-1.52億元,同比大幅降低319%,2019年前三季度凈利潤為1.24億元,同比降低76%(表2)。

其中,規模最大的汽車經銷商廣匯汽車(600297.SH)2018年收入為1657億元,同比增長3.41%,2019年前三季度收入為1218億元,同比微增1.48%;但在凈利潤方面則是連續錄得負增長,其中2018年凈利潤為32.57億元,同比減少16.14%,2019年前三季度凈利潤為22.46億元,同比下降28.76%。

另一家知名汽車經銷商*ST龐大(601258.SH)則以高達270億元負債陷入幾近破產境地。2018年,龐大集團錄得417億元營收,同比下滑超過40%,凈利潤巨虧61.55億元,同比暴跌-3003.23%;進入2019年,龐大集團的業績繼續下滑,前三季度營收僅為160億元,同比下跌57%,凈利潤巨虧20.71億元,同比繼續下跌-783.9%。

2019年12月10日晚問,*ST龐大發布公告稱,河北省唐山市中級人民法院批準了《龐大集團重整計劃》,由此*ST龐大進入司法重整階段。

政策暖意

雖然整個行業一片慘淡,但也并非完全沒有好消息。

從年度數據來看,2018年汽車銷量同比下滑2.76%,2019年前11個月同比下滑9.1%,看上去是在逐年加速下滑。

但當我們查看近三年來逐月的汽車銷量數據,則是另一番景象。從各月份汽車銷量同比增長率來看,自2018年7月開始步入同比負增長,并在之后幾個月內下滑幅度越來越大,2019年5月負增長幅度達到最低點的-16.39%。之后,各月的負增長幅度開始縮窄,2019年12月份已經回升至-0.08%(圖3)。

這意味著汽車業衰退的最低點已經過去,行業景氣度在逐步恢復。

當然,行業的逐步恢復和政策的支持不無關系。

2019年1月,國家發改委、工信部、財政部等十部委聯合印發《進一步優化供給推動消費平穩增長促進形成強大國內市場的實施方案(2019年)》。文件中提到,“促進農村汽車更新換代,有條件的地方,可對農村居民報廢三輪汽車,購買3.5噸及以下貨車或者1.6升及以下排量乘用車,給予適當補貼,帶動農村汽車消費。”

4月,國家發改委發布了《推動汽車、家電、消費電子產品更新消費促進循環經濟發展實施方案(2019-2020年)(征求意見稿)》,強調“嚴禁各地出臺新汽車限購規定,且2019~2020年車牌增量指標在2018年的基礎上分別增加50%、100%”。

8月,國務院辦公廳印發的《關于加快發展流通促進商業消費的意見》再次明確,實施汽車限購的地區要結合實際情況,探索推行逐步放寬或取消限購的具體措施。

為響應國家政策,多個地方政府先后推出促進汽車消費的實質性舉措。

2019年6月,廣州和深圳發布通知,將分別于2019~2020年期間增加10萬和8萬個小客車指標。2019年9月,貴陽市發改委發出通知,貴陽市號牌發放量在2018年的基礎上增加3萬個以上,取消小客車專段號牌搖號、全面取消二手車限遷政策、落實新能源汽車車輛購置稅優惠政策,促進汽車消費市場發展。同期,海南省商務廳等多部門也聯合公布《關于落實汽車消費政策措施》,通過每月適量增加普通小客車增量指標等措施,滿足居民汽車消費迫切需求。

行業加速變革

不過,政策的支持并不能抹平行業周期,行業周期的固有規律依然要發生作用。通常,行業的低谷期正是完成行業大洗牌并推動行業集中度提高的時期。

本輪景氣下行中,馬太效應得到加強,車企表現分化明顯。其中,合資車系中,德系、日系走勢平穩,甚至穩中有升,韓系、法系、美系漸弱;而銷量下滑的重災區,是以自主品牌為代表的中低端車市場。

據乘聯會數據,2019年1~10月,30萬以上汽車累計銷量140.4萬輛,同比增速為19.2%,高于同期30萬以下汽車-7.3%的增速,其中30萬以上SUV銷量為58.4萬輛,同比增長22.8%。2019年1-10月豪華品牌汽車累計銷量180.1萬輛,同比增速達10.8%,高于同期主流合資品牌-5.6%增速和自主品牌-15.8%的增速,其中豪華品牌SUV銷量達72.3萬輛,同比增長28.5%。

這種“豪華車在增長、低端車在衰退”的狀況,進一步推升了行業集中度。中汽協數據顯示,行業前20車企份額由2016年提升6.5個百分點至2019年三季度末的86.3%。剩余13.7%的市場份額由30家以上車企共同分食,但競爭力偏弱。

行業淘汰賽已然開啟,產品品質和服務水平是車企競爭的不二法則。因此,車企毫無疑問要把精力砸在研發和用戶服務上。此前靠政策紅利活下來的濫竽充數者將會加速退出歷史舞臺,而真正具有高度競爭力的優秀自主品牌也將孕育其中。

數據顯示,2015年千人汽車保有量美國為823輛,日本為609輛,德國為593輛,韓國為411輛,而中國2018年的水平,也就大約174輛。因而,從中長期來看,中國汽車市場仍有上升空間。

此外,汽車電動化、智能化、聯網化的技術革新,使得汽車行業運行的底層邏輯可能發生改變,這也為本土車企提供了一次彎道超車的機會。

猜你喜歡

人民交通(2020年22期)2020-11-26 07:36:44

小學生優秀作文(低年級)(2020年4期)2020-07-24 08:31:08

汽車與安全(2019年9期)2019-11-22 09:48:03

汽車與安全(2019年8期)2019-09-26 04:49:10

汽車與安全(2019年5期)2019-07-30 02:49:51

汽車觀察(2019年2期)2019-03-15 06:00:06

汽車與新動力(2018年2期)2018-05-09 00:31:56

兒童時代·快樂苗苗(2017年7期)2018-01-24 18:28:45

作文大王·低年級(2016年4期)2016-04-18 00:24:37

決策探索(2014年21期)2014-11-25 12:29:50