建筑集團企業對下屬公司經濟責任考核指標的設置

2020-04-29 13:13:08忻志文上海建工五建集團有限公司上海200063

建筑科技 2020年5期

忻志文(上海建工五建集團有限公司,上海 200063)

1 經濟責任考核的定義及對象

1.1 經濟責任考核的定義

經濟責任考核是企業內部經濟責任制的具體指標體現。經濟責任考核則是對分解落實的經濟責任制進行具象化、數據化,即針對企業主要負責人(企業高管、法定代表人)一定時間內在單位的一系列經濟活動設定具體目標值,并且對其目標值完成情況的合法性、真實性進行考核。

1.2 經濟責任考核對象

一般建筑企業是由若干個子公司(分公司)組成,實踐中往往將經濟活動成果可以獨立核算的下屬單位(分支機構)作為經濟責任考核對象,將其經濟責任考核結果作為對該下屬單位(分支機構)主要負責人(法定代表人、企業高管)客觀業績評價的依據。

2 當前建筑企業經濟責任考核指標設置原則

當前建筑企業呈現集團化發展趨勢,業務涉及面也非常廣泛,如建筑施工產業、建筑建材產業、設計咨詢產業、房產投資產業等。針對不同產業類型的子公司(分公司)經濟責任考核的側重點也有所不同,但設置企業經濟責任考核指標均可考慮以下 3 個方面的原則。

(1) 全面科學原則。建筑企業發展涉及生產經營、質量安全、技術科研、財務商務、投資資產、人力黨群等方方面面,因此經濟責任考核指標的“全面”就需要集團企業管理層發動各條管理線(部門)的專業優勢,將各條線最主要的工作要求轉化為考核指標。經濟責任考核指標的科學不僅體現在考核指標設置的合理性,更應注重考核指標的可量化性。合理性是指在設置考核指標時,要考核子公司(分公司)實際發展情況,設置與之匹配的經濟責任考核指標。此外,根據子公司(分公司)實際發展情況還可設定戰略導向指標。這一指標應占 10% 左右。如指定地區市場經營額、大型公建、超高層等標志性項目承接等。可量化性是指不但要明確設置考核目標值,還應明確其計算方法,從而確保經濟責任考核的公平、公開、公正。

(2) 規模效益原則。建筑企業發展盡管涉及多個方面,經濟責任考核指標仍應根據集團企業自身發展需要設置。權重設定時應重點突出規模、效益。根據中國建筑業協會相關統計報告:近 10 年來,建筑業產值利潤率(利潤總額與總產值之比)一直在3.5% 上下徘徊。因此,做大規模成為不少企業發展的必然選擇。經濟責任考核指標在設置權重時規模指標應考慮市場經營額、施工產值、營業收入等指標,并且合計應占 30% 左右權重。企業經濟效益是企業一切經濟活動的根本出發點。提高經濟效益是企業發展的核心競爭力,也是企業在市場經濟中持續生存的關鍵。經濟責任考核指標在設置權重時“效益”指標應考慮上交利費、毛利率、資金回收率、結算額等指標,并且合計應占40% 左右權重。

(3) 遠近結合原則。隨著基礎設施投資減少、項目競爭激烈、墊資壓力巨大,建筑企業普遍發展艱難。在經濟新常態下,建筑企業競爭不單單是經濟數據的競爭,更是整體管理能力、核心技術優勢的競爭。因此,經濟責任考核指標不僅應考慮規模、效益等近期當年度指標,還應考慮各類影響企業遠期發展的管理指標,如安全事故扣罰、質量創優、科研專利、依法合規管理等指標,并且合計應占20% 左右權重。

3 建筑施工企業經濟責任考核各項指標設置

以某大型國有建筑施工集團為例。該企業成立至今已有 50 余年,年工程新簽合同額超 400 億元,年施工產值超200 億元,對下屬分公司經濟責任考核已有近 10 a 經驗,各項指標設置較為全面、成熟、客觀。考核期為當年度,即1 月 1 日至 12 月 31 日。

3.1 經濟規模指標

3.1.1 工程新簽合同額

(1) 指標定義。工程新簽合同額指考核期內,分公司以集團企業法人名義對外簽訂的承包工程合同項目的總金額,并包括考核期內簽訂的補充合同金額。

(2) 計算公式。工程新簽合同額按式(1)計算。

(3) 考核辦法。設定目標值及目標值對應的獎勵基數,超額按比例獎勵,拖額按比例扣罰。

3.1.2 施工產值

(1) 指標定義。施工產值是指考核期內,分公司自行完成按工程進度計算的以貨幣表現的建筑產品產量,亦即建筑安裝生產總值。

(2) 計算公式。施工產值按式(2)計算。

(3) 考核辦法。設定目標值及目標值對應的獎勵基數,超額按比例獎勵,拖額按比例扣罰。須注意:由于甲方直接分包分部分項工程施工產值無營業收入,施工產值統計時應扣除。

3.1.3 營業收入

(1) 指標定義。營業收入是指考核期內,分公司施工生產所獲得的貨幣收入以及其他業務所獲得的貨幣收入。

(2) 計算公式。營業收入按式(3)計算。

(3) 考核辦法。設定目標值及目標值對應的獎勵基數,超額按比例獎勵,拖額按比例扣罰。須注意:營業收入與施工產值具有強相關性,兩者差額為增值稅,因此營業收入應占施工產值 90% 左右。

3.2 經濟效益指標

3.2.1 上交利費

(1) 指標定義。上交利費指考核期內,分公司向集團上交的利潤和管理費總額。

(2) 計算公式。上交利費按式(4)計算。

式中:Y— 1.5% 或 2.5%(根據具體情況取值) 。

(3) 考核辦法。設定目標值及目標值對應的獎勵基數,超額按比例獎勵,拖額按比例扣罰。須注意,集團企業向分公司收取上交利費,主要是為了支付集團企業總部管理費,以及實現凈利潤指標。因此上交利費總額應大于等于集團企業總部管理費與實現凈利潤之和。根據實踐經驗,考慮到施工項目平均毛利潤一般占施工產值的 3.0%~4.5%,分公司及項目部費用開支總額(施工間接費)經攤銷一般占施工產值的 1.5%~2.0%。上交利費設定目標一般占施工產值的1.5%~2.5%。

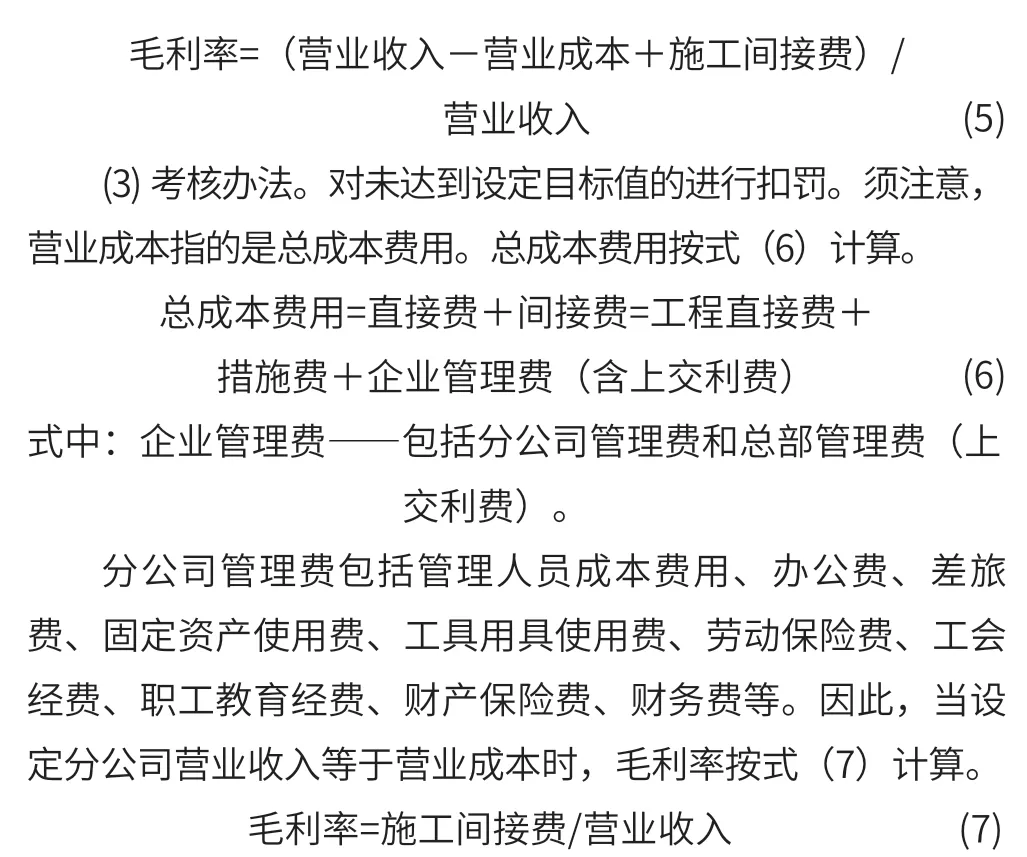

3.2.2 毛利率

(1) 指標定義。毛利率指考核期內,分公司項目平均利潤率。

(2) 計算公式。毛利率按式(5)計算。

該毛利率數值可視為分公司各項目經濟責任目標的平均最低值。

3.2.3 資金回收率

(1) 指標定義。資金回收率指考核期內,分公司資金回收額與完成施工產值的比例。

(2) 計算公式。資金回收率按式(8)計算。

(3) 考核辦法。對未達到設定目標值的進行扣罰。須注意:資金回收額與施工產值具有強相關性。在建項目資金回收額約為施工產值的 70% (即進度款支付比例),竣工未結算項目資金回收額約為施工產值的 80%,竣工已結算項目資金回收額約為施工產值的 97%,以及項目缺陷責任期到期項目資金回收額約為施工產值的 100%;因此考核期資金回收率指標應綜合考慮各項目所處不同階段,一般為85%~90%。

3.2.4 內部資金往來賬戶余額

(1) 指標定義。內部資金往來賬戶余額指考核期內,分公司賬戶余額月度平均金額。

(2) 計算公式。內部資金往來賬戶余額按式(9)計算。

(3) 考核辦法。設定目標值及目標值對應的獎勵基數,超額按比例獎勵,拖額按比例扣罰。須注意,建筑施工企業一般在當年 12 月集中收款,次年 1 月集中支付,因此按某一月份設定目標值不合理。

3.2.5 工程結算額

(1) 指標定義。工程結算額指考核期內,分公司與建設單位根據簽訂的合同(含補充協議)進行的工程合同價款結算,并完成最終工程款結算(工程竣工結算)的總金額。

(2) 計算公式。工程結算額按式(10)計算。

工程結算額 =∑考核期內各項目最終工程款結算額(10)

(3) 考核辦法。設定目標值及目標值對應的獎勵基數,超額按比例獎勵,拖額按比例扣罰。須注意,按缺陷責任期最長 2 a 考慮。原則上一般工程在合同無特殊約定的前提下,竣工 2 a 以上,缺陷責任期滿,就應回收全部資金,所以竣工 2 a 未結算的項目,應制訂專項考核,督促分公司加快結算工作。

3.3 戰略導向指標

3.3.1 指定市場開拓

(1) 指標定義。指定市場開拓指考核期內,分公司須完成特定區域項目承接,如對重點省、市工程新簽合同額有目標要求,以激勵分公司開拓指定省、市市場;或者考核期內,分公司須完成特定業主項目承接,如國有企業建設單位承接占比 >50% ,以改善資金狀況等。

(2) 考核辦法。設定目標值及目標值對應的獎勵基數,完成則獎勵,未完成則扣罰。

3.3.2 標志工程承接

(1) 指標定義。考核期內,分公司須完成特定項目承接,如某超高層項目、某大型標志性公建項目等。

(2) 考核辦法。設定目標值及目標值對應的獎勵基數,完成則獎勵,未完成則扣罰。

3.4 其他管理指標

3.4.1 安全事故

(1) 指標定義。安全事故指考核期內,在分公司管轄項目內突然發生的傷害人身安全和健康的意外事件。

(2) 管理目標。控制一般事故,杜絕較大及以上事故發生。職工負傷率 ≤0.1%。無重大設施、設備、管線、火災、車輛事故,不發生各類環境事故。

(3) 考核辦法。對發生安全事故次數及死亡人數進行分級,并設定不同扣罰金額。

3.4.2 質量創優

(1) 指標定義。質量創優指考核期內,在分公司工程項目實施過程或竣工后參加各類協會評審,并獲得獎項。

(2) 管理目標。工程質量一次驗收合格率 100% 為完成當年度工程質量創優目標。

(3) 考核辦法。對創優工程數量按國家級、省級、市級創優獎項進行分級,完成則獎勵,未完成則扣罰。須注意,考慮到工程創優須發生一定成本,對創優成功工程集團企業可進行一定金額的補貼,給予分公司。

3.4.3 科研創新

(1) 指標定義。科研創新指考核期內,分公司完成科研創新數量及評定結果以及完成專利數量。

(2) 管理目標。科研創新包括各級科技進步獎、行業協會科技成果獎、工法、標準、課題研究類。專利包括授權發明專利、授權實用新型專利、獲得軟件著作權、項目成果(高新技術成果轉化項目、各級專利獎等成果)。科研創新和專利完成當年度科技創新目標。

(3) 考核辦法。對各級科研創新、專利進行數量分級,完成則獎勵,未完成則扣罰。須注意,集團企業應積極申報、維護高新技術企業認證,將享受高額稅收優惠。目前政策包括國家需要重點扶持的高新技術企業,按 15% 的稅率征收企業所得稅。

3.4.4 內控管理

(1) 指標定義。內控管理指考核期內,分公司應按照集團企業管理制度及各部門下達的管理要求,做到依法合規、從嚴管理。

(2) 管理目標。企業管理制度及部門管理要求涉及內容極多,但應重點關注這 8 個方面:制度、內控與風險管理;重大事項決策與執行;工程承發包管理;購銷與服務外包管理;財務、資產與資金管理;技術、質量管理;人力資源管理;安全、消防與保衛管理。

(3) 考核辦法。集團企業組織依法合規專題檢查(基礎管理檢查)并打分排名,對排名分級,制訂排名靠前獎勵、排名靠后扣罰的機制。

3.4.5 品牌維護

(1) 指標定義。品牌維護指考核期內,分公司應積極維護集團企業品牌,杜絕發生由于項目不良事件造成社會(輿論)、名譽或經濟影響和損失。

(2) 管理目標。不發生項目不良事件,包括行政處罰、農民工群體上訪、火災火警、媒體曝光、分支機構工商異常等。

(3) 考核辦法。對項目不良事件數量、影響力分級,并設置對應的扣罰金額。

4 結 語

建筑集團企業對下屬公司經濟責任考核的建立是一項長期而繁雜的系統工程,是企業核心管理思路的集中體現。不僅需要匯聚企業集體智慧因地制宜設置目標、考核方法,更需要站在國家發展、行業發展的高度提出企業戰略,從而確保集團企業以高增長的硬任務實現高質量發展,以發展的確定性有效應對外部環境的不確定性,力爭實現集團企業高增速、高質量、可持續發展。

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

建材發展導向(2021年9期)2021-07-16 07:11:36

云南畫報(2020年9期)2020-10-27 02:03:26

童話世界(2020年10期)2020-06-15 11:53:22

中國衛生(2016年2期)2016-11-12 13:22:24

中國房地產業(2016年2期)2016-03-01 01:25:48

河南電力(2016年5期)2016-02-06 02:11:34

西安建筑科技大學學報(自然科學版)(2014年2期)2014-11-12 13:04:54