金融摩擦、貨幣政策和產出穩定化

2020-04-29 03:54:38赫國勝

沈陽師范大學學報(社會科學版) 2020年3期

赫國勝,張 瑩

(遼寧大學 經濟學院,遼寧 沈陽110036)

一、引言

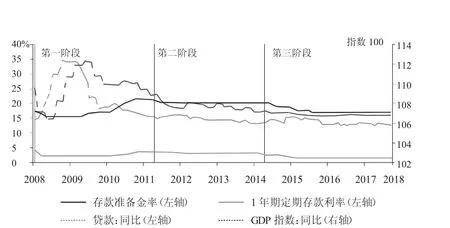

圖1 中國的貨幣政策、信貸和產出(2008.9—2018.3)

2008年全球金融危機(Global Financial Crisis,GFC)爆發以來,中國經濟從高速增長轉向為中高速增長。為了應對經濟增速放緩,中國實施了一系列寬松貨幣政策以提振經濟。但隨著“貨幣寬松”的逐漸展開,“信貸寬松”的幅度卻逐漸下降,對產出的拉動也逐漸不明顯。如圖1 所示,危機后中國貨幣寬松可以分為三個階段,其起點分別為2008年9 月25 日的降準、2011年12 月5 日的降準和2014年11月22 日的降息①事實上,GFC 爆發后,我國實施的“寬貨幣”政策可以分為四輪。除了前三輪外,2018年4 月,中國人民銀行將存款準備金率降低1 個百分點,此后又連續實施降準,至2019年3 月,已降低3.5 個百分點,可以視為新一輪的寬松,但其數據區間太短,考慮到時滯等因素,本文不予研究,只關注前三輪。。第一階段的寬松貨幣政策實施后,貸款增速明顯上升,隨后GDP 指數顯著增加;然而第二階段和第三階段的寬松貨幣政策實施后,貸款增速并無明顯波動,GDP 指數也沒有明顯增加。這種寬松貨幣政策產出穩定化效應的減弱并不符合傳統貨幣理論的分析。傳統貨幣理論并不重視金融部門在產出波動中的作用,認為寬松貨幣政策增加貨幣供給和降低短期利率,通過收益率曲線降低長期利率,增加經濟主體的儲蓄和投資,最終穩定產出[1]。其中,金融市場是完全的,資金流向最具效率的生產者,不存在金融摩擦。金融部門在貨幣政策穩定產出的過程中是“被動的”,即其作為傳導機制中的一環,作用往往被簡化為收益率曲線的確定[2],對產出沒有獨立的影響。但是,GFC 的爆發表明金融市場是不完全的,金融摩擦的存在使得金融部門對實體經濟的影響不是“被動”的,從而導致金融部門在實現貨幣政策向產出傳導方面的作用受到質疑。那么,考慮金融摩擦時的貨幣政策產出穩定化效應如何?危機后中國寬松貨幣無法有效拉動產出是否與金融摩擦有關?這些問題成為后危機時代貨幣經濟理論和貨幣政策實踐的焦點,也是本文研究的出發點。

在主流宏觀經濟學中,最著名的金融摩擦模型主要有三個,分別是Bernanke 和Gertler 模型、Kiyotaki 和Moore 模 型 以 及Bernanke、Gertler 和Gilchrist 模型[2-4]。這些模型都強調信貸市場約束對借款人(即資金需求者)的影響,而非對金融中介部門的約束,顯然不足以解釋GFC 的關鍵特征,即金融中介崩潰導致的信貸市場信貸供給中斷[5-9]。因此,危機后的研究將焦點轉向了金融中介和金融摩擦。基于此,本文將從金融中介方面的金融摩擦展開研究。

二、文獻綜述

強調金融中介方面金融摩擦的文獻主要分為兩類:第一,引入顯性金融中介,研究對金融中介施加信貸約束與產出波動之間的關聯。Kiyotaki和Gertler 假設家庭將資金存入金融中介,而金融中介又向非金融公司提供資金,通過在借款人和貸款人之間引入代理問題來內化金融摩擦,分析金融中介的崩潰如何引發危機,進而影響實體經濟活動[3]。Curdia 和Woodford 將金融中介和金融摩擦引入新凱恩斯DSGE模型中,假定借貸行為需通過金融中介完成,而金融摩擦是金融中介面臨中介成本,由此形成存貸款利差[5]。存在再分配效應和聚合效應時,利差提高導致總需求下降。Woodford 將金融中介和信貸摩擦整合進入宏觀經濟分析中,提出金融中介信貸供給的變動會影響產出波動,理由是利差變化在經濟繁榮和緊縮期間改變融資條件,進而產出改變[6]。康立、龔六堂和陳永偉將銀行部門和金融摩擦引入兩部門新凱恩斯模型,研究危機如何通過金融部門向實體部門傳導[6]。第二,將金融中介和金融摩擦引入貨幣政策傳導渠道中,研究其對貨幣政策有效性的影響。這部分文獻與貨幣政策的風險承擔渠道(risk-taking channel)密切相關,其核心思想是低利率的貨幣政策導致金融中介向風險較高的借款人提供貸款并降低風險溢價,造成金融中介信貸供給量上升,通過改變資產組合影響長期利率,最終影響實體經濟[7-13]。最近的研究則引入跨期因素,Adrian 和Liang 指出引入金融摩擦之后,適應性貨幣政策會造成跨期影響。具體而言,在當期其通過改善融資條件提振產出;而在未來,其造成金融部門脆弱性的積累,使得金融部門應對不利沖擊的彈性下降,導致產出下降的概率和嚴重程度上升[9]。綜上所述,現有文獻側重于探討金融摩擦對經濟周期的影響,或者側重于探討長期適應性貨幣政策沖擊對金融摩擦的影響,均沒有對后危機時代傳統貨幣政策產出穩定化效應的減弱提供解釋。

與已有文獻相比,本文的貢獻在于兩方面:第一,在引入金融中介和金融摩擦IS-MP 模型中研究了傳統貨幣政策產出穩定化效應的減弱;第二,利用VAR 模型和中國的數據,對上述理論分析進行實證檢驗,嘗試對中國傳統貨幣政策產出穩定化效應的弱化做出解釋,證明引入金融中介后,在金融摩擦加大的情境下,傳統貨幣政策對穩定產出的作用有所下降。

三、引入金融中介和金融摩擦的IS-MP 分析

(一)存在金融中介和金融摩擦條件下IS曲線的推導

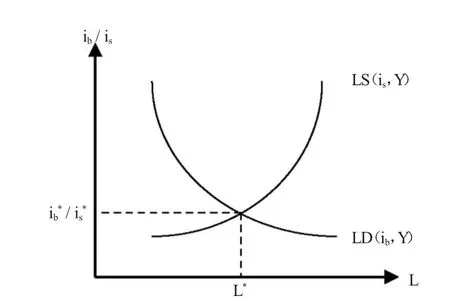

在傳統的IS-MP 模型中,既不包含信貸市場,也不存在金融中介和金融摩擦。IS 曲線描述的是既定利率水平下,投資等于儲蓄時的產出水平;MP 曲線描述中央銀行的行為。為了引入金融中介和金融摩擦,首先考慮信貸市場。未引入金融中介和金融摩擦時,信貸市場可以由資金需求者的信貸需求和資金供給者的信貸供給表示。

資金需求者的信貸需求LD=LD(ib,Y),其中ib表示金融中介向資金需求者提供信貸的利率,LD 與其反向變動,理由是利率的上升意味著融資成本的加大,這會減少資金需求者的信貸需求,反之亦然;Y 表示總收入(產出),其變化使得LD 曲線平移,如Y 上升使得給定利率水平下,資金需求者的信貸需求上升,LD 曲線向左下方移動①這是因為借款人總收入上升,將有更多的收入來滿足其當前支出需求(Woodford,2010)。。

資金供給者的信貸供給LS=LS(is,Y),其中is表示金融中介向資金需求者提供信貸的利率,LS 與其正向變動,理由是利率上升意味著資金供給者提供相同信貸量的收益更多,增加其信貸供給;Y 表示總收入(產出),其變化使得LS 曲線平移,Y 上升使得給定利率水平下,資金需求者的信貸供給上升,LS 曲線向右下方移動②這是因為如果未來的收入預期是固定的,那么并非所有的額外收入都應該被消費(Woodford,2010)。。

不存在金融中介和金融摩擦時,信貸市場的均衡條件為:

如圖2 所示,LS 曲線和LD 曲線的交點決定了均衡利率和信貸,分別為ib(is)和L*。

圖2 不考慮金融摩擦時的信貸市場均衡

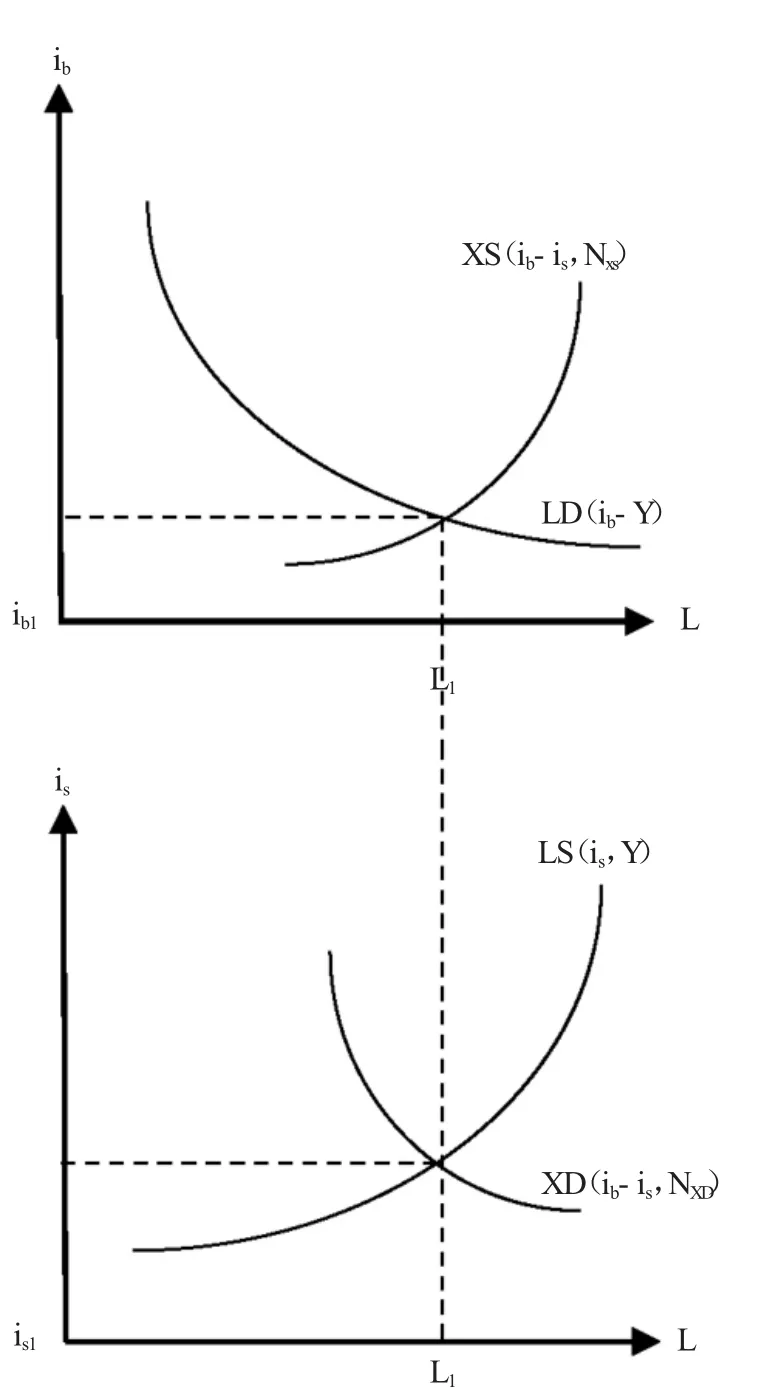

在上述信貸市場中,不存在金融中介和金融摩擦,資金需求者(借款人)和資金供給者(貸款人)以同一利率進行交易,此單一利率即可以代表融資條件(financial conditions)。這使得人們認為貨幣政策可以通過控制這個單一利率從而影響經濟,然而事實卻并非如此。Woodford 認為上述模型中假設的信貸市場模式,即資金供給者直接向資金需求者提供貸款,顯然省略了現實中經濟的一些重要特征[5]。資金供給者不是直接向資金需求者提供貸款,而是向金融中介提供貸款(或獲得金融債權),由金融中介為實際使用這些資金的資金需求者提供貸款。這種情況下,金融摩擦導致的金融沖擊能夠獨立地對產出波動造成影響。具體而言,由于信息不對稱和金融合約的有限執行,資金需求者和資金供給者之間存在兩個代理問題,即金融中介與資金供給者之間的代理問題和金融中介與資金需求者之間的代理問題。前者不僅會造成對資金需求者的融資約束,而且對資金需求者(企業和家庭)資產凈值的沖擊會影響其借貸能力,進而影響產出波動;后者導致金融中介面臨著和資金需求者類似的融資約束條件,使得對金融中介資產凈值的沖擊影響其信貸供給,進而影響產出波動。此時,實際經濟中的融資條件不再由單一利率代表,而是由一組利率構成的利差代表。當金融沖擊導致金融摩擦加劇時,融資條件趨緊,利差走闊。因此,引入金融中介和金融摩擦后,資金需求和資金供給設定為兩種不同利率的函數。

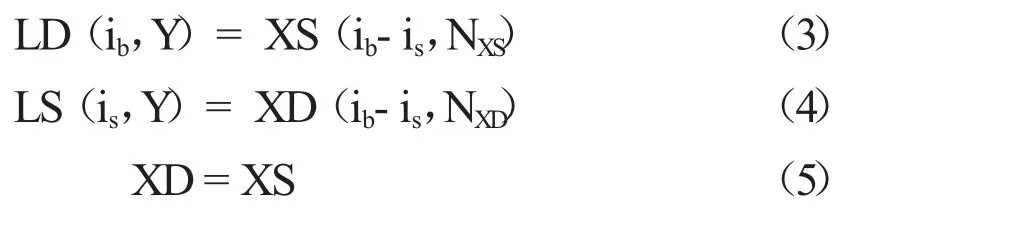

金融中介的信貸供給XS=XS(ib-is,NXS)。其中,(ib-is)為利差,其決定金融中介提供信貸供給的盈利水平,利差越大,金融中介盈利水平越高,向資金供給者籌集資金并提供給信貸需求者的意愿越大。因此,其ib與呈正向變動,與is呈負向變動。NXS表示給定利差下影響金融中介提供信貸供給的因素,即融資約束條件,如金融中介資本[5][9][10]、金融中介杠桿水平[8]及金融中介風險承擔水平等。

金融中介的信貸需求為XD=XD(ib-is,NXD),其與金融中介的信貸供給是一枚硬幣的兩面,因為金融中介出于盈利的目的,需要將信貸需求轉化為信貸供給,其信貸需求來源于對信貸供給的意愿。因此,XD 也與(ib-is)呈正向變動,從而與ib呈正向變動,與is呈負向變動。并且,NXD與NXS也是一枚硬幣的正反兩面,因此后文的分析以NXS作為代表。

此時,信貸市場均衡條件為:

圖3 考慮金融摩擦時的信貸市場均衡

如圖3 所示,LD 曲線和XS 曲線的交點決定金融中介向資金需求者提供貸款(或獲得金融債權)的利率和金融中介信貸供給量,分別為ib1和L1;LS 曲線與XD 曲線的交點決定資金供給者向金融中介提供貸款(或獲得金融債權)的利率和金融信貸需求量,分別為is1和L1。由于均衡狀態下(5)式,XD=XS,因此金融中介信貸供給量和金融中介信貸需求量相等,皆為L1。

可以發現,在引入金融摩擦的信貸市場中,均衡利率不是唯一的,中央銀行面臨兩個利率ib和is,二者并不相等,之間存在利差。與傳統模型相比,引入金融摩擦后,融資條件不再是單一利率,而是利差。傳統模型中的單一利率只是利差(ib-is)的特殊情形。

根據式(3)(4)(5)所示的信貸市場均衡條件,可以得到金融摩擦存在時IS 曲線的表達形式,即:

也就是說,考慮金融摩擦時,影響金融中介信貸供給的因素NXS會影響產出Y。

(二)金融中介信貸供給沖擊對產出的影響

IS-MP 模型源于Romer 對傳統IS-LM 模型的修正,與傳統IS-LM模型最主要區別在于MP 曲線是對中央銀行行為的直接假設[11]。利率以某種方式表現為宏觀經濟變量(如通貨膨脹和產出)的函數,例如泰勒規則,而不是如LM曲線所假設的遵循貨幣供應規則的假設。與LM曲線的假設相比,MP 曲線的假設與中央銀行的行為方式更為一致。本文對于MP 曲線所示的貨幣政策反應函數依舊如Romer 所假設的,依照貨幣政策規則設定,is=i(π,y)。并將上文推導的IS 曲線引入IS-MP 模型,從而探討對金融中介信貸供給的沖擊如何影響產出。

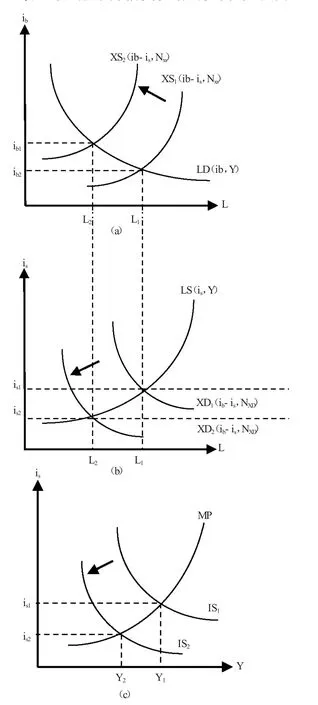

圖4 金融中介供給沖擊的影響

考慮對金融中介信貸供給的負向沖擊,例如金融中介資產價值下降或者風險承擔水平下降,導致在給定利差下,金融中介信貸供給水平下降,XS 曲線向左上方移動,從XS1移動到XS2,如圖4(a);金融中介信貸需求下降,XD曲線向左下方移動,從XD1移動到XD2,如圖4(b)。因此,在均衡狀態下,金融中介信貸供給量下降,利差上升,金融中介信貸量從L1下降至L2,金融中介向資金需求者提供信貸的利率從ib1上升至ib2,金融中介向資金供給者融資的利率從is1下降至is2,利差由(ib1-is1)上升至(ib2-is2)。這造成了IS曲線的平移,在圖4(c)中,從IS1向左下方移動到IS2,均衡狀態的產出由IS 曲線與MP 曲線的交點決定,由Y1下降至Y2。

(三)傳統貨幣政策產出穩定化效應的弱化

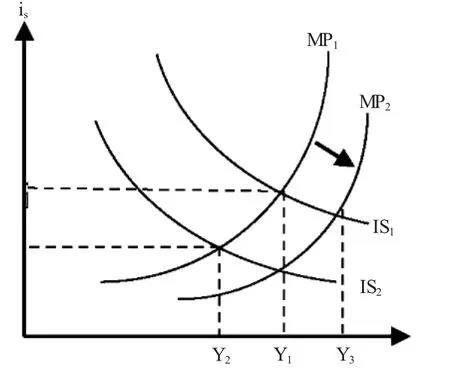

上述分析說明對金融中介信貸供給的負向沖擊使得金融中介信貸供給量下降,利差上升,產出波動性加大。這意味著金融中介和金融摩擦的存在使得金融部門為經濟波動的放大和傳播提供了一個渠道,負向金融沖擊導致XS 曲線左移,從而IS 曲線左移,產出下降。這種情況下,中央銀行若使用傳統貨幣政策穩定產出,則需實施寬松貨幣政策使MP 曲線右移,且寬松幅度需使得MP 曲線的移動幅度抵消IS 左移帶來的產出下降。例如,在圖5 中,需要實施寬松貨幣政策,使得MP 曲線從原來的MP1移動至MP2才能使得產出恢復至原有的Y1水平。比較之下,在不存在金融中介和金融摩擦時,即金融沖擊對IS 曲線沒有影響的情況下,MP 曲線從原來的MP1移動至MP2將使得產出由Y1上升至Y3的水平。這說明考慮金融中介方面金融摩擦后,當金融沖擊使得金融摩擦加大時,傳統寬松貨幣政策的產出穩定化效應有所弱化。

圖5 貨幣政策對產出穩定化的影響

四、計量檢驗

本文依據中國的數據構建計量模型,進一步對上述分析所提出的引入金融中介的金融摩擦時,傳統寬松貨幣政策產出穩定化效應減弱這一假說進行實證檢驗。

(一)變量選取與說明

表1 ADF 檢驗結果(2008年9 月至2011年11 月)

本文的變量選取和說明如表1 所示。從理論上,鑒于中央銀行通過調節貨幣供應量和短期利率來影響總需求,本文貨幣政策變量選擇實際貨幣供應量(m2)和實際短期利率(rr),前者由M2 同比增長率減去同期CPI 同比增長率得到,后者由銀行7 天同業拆借加權平均利率減去同期CPI 同比增長率得到。一般而言,由于貨幣政策的最終目標是產出和價格,本文的實際經濟變量選擇實際產出(ry)和通貨膨脹(cpi)。但是考慮到中國統計局不提供GDP 的月度數據,本文選擇使用與GDP 較為相關的工業增加值同比增長率作為產出的替代變量,通貨膨脹選用在環比cpi 的基礎上得到的定基比cpi 作為代表。金融摩擦采用融資條件(fc)來表示,將負的期限利差和TED 利差經過標準化后通過等權重賦權法合成。其中,負的期限利差使用1年期國債到期收益率和10年期國債到期收益率之差計算。負的期限利差越大,金融中介盈利空間越小,則提供信貸供給的動力越小,融資條件趨緊,金融摩擦加大①期限利差即收益率曲線的斜率,指長短期國債收益率之差。由于金融中介往往“借短貸長”,因此期限利差越大,金融中介盈利空間越大,負的期限利差則恰恰相反。;TED 利差指銀行間拆借利率與無風險利率之差,前者使用1年期銀行間同業拆借加權平均利率表示,后者使用1年期定期存款利率表示。TED 利差反映市場風險的大小和市場信用狀況的松緊,當市場風險上升,銀行借貸成本提高,進而實體經濟的借貸成本也相應提高,融資條件趨緊,金融摩擦加大時,TED 利差擴大。因此,二者合成的fc 越大,代表金融摩擦越大。

依據前文描述的全球金融危機后中國的三輪貨幣寬松周期,本文將總樣本區間確定為2008年9 月至2018年3 月,數據頻度為月度,數據來源為CEIC 和Wind。由于自寬松貨幣政策實施的第二輪開始,金融摩擦加大,“貨幣寬松”到“信貸寬松”傳導不甚明顯,從而對產出的刺激作用有限。為了研究金融摩擦程度存在情況下貨幣政策產出穩定化效應,將樣本區間分為兩段,分別為第一輪寬松周期(2008年9 月至2011年11 月)和后兩輪寬松周期(2011年12 月至2018年3 月)。

(二)模型構建

自Sims[12]、Bernanke 和Blinder(1992)[13]開始,向量自回歸模型(VAR)逐漸成為研究貨幣政策效應的主要分析工具,解決了傳統的結構化模型無法有效描述變量間動態關系的問題。在此方法中,可以選取貨幣政策代理變量納入模型評估貨幣政策效應。

本文構建包含5 個內生變量ry、cpi、fc、rr 和m2 的VAR(p)模型,可以表示為以下簡化形式:

其中,Φ(L)=Ik- Φ2L2- …- ΦpLp,是滯后算子L 的5×5 維參數矩陣,p 是滯后階數,Yt=(ryt,cpit,fct,rrt,m2t),是5 維內生變量的列向量,εt是n 維擾動列向量。

(三)估計和分析

1.變量平穩性檢驗與協整檢驗

Granger 和Newbold 指出,對平穩時間序列建模有可能導致偽回歸,因此在正式建模前,要先對各個變量時間序列的平穩性進行檢驗[14]。當多個時間序列變量同階單整時,若其存在長期協整關系,也可以繼續建模。

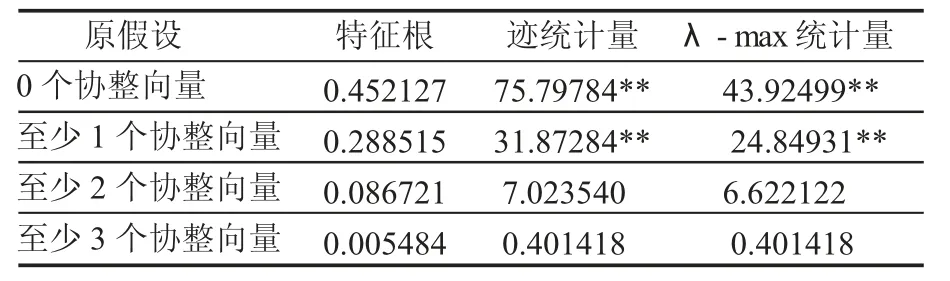

本文采用ADF 單位根檢驗來進行平穩性檢驗,兩個樣本區間的ADF 檢驗結果見表2 和表3。第一輪寬松周期中,變量的ADF單位根檢驗結果顯示,m2 為平穩時間序列I(0),rr、ry、cpi 和fc 為一階差分平穩時間序列I(1)。對這四個變量進行Johansen 協整檢驗,結果見表2,說明四個變量之間存在長期穩定的協整關系。后兩輪寬松周期中,變量的ADF 單位根檢驗結果顯示,rr 為平穩時間序列I(0),m2、ry、cpi 和fc 為一階差分平穩時間序列I(1)。對這四個變量進行Johansen 協整檢驗,結果見表3,說明四個變量之間存在長期穩定的協整關系。因此,在兩個樣本區間中,非平穩的變量均可以和平穩變量一起構建VAR 模型[15]。

表2 Johansen 協整檢驗結果(2008年9 月至2011年11 月)

表3 Johansen 協整檢驗結果(2011年12 月至2018年3 月)

2.模型估計

本文根據LR、FPE、AIC、SC 和HQ 準則,在兩個樣本區間中分別建立最優滯后階數p=2 和p=1 的VAR 模型。經檢驗,所有AR 特征多項式根模的倒數小于1,均在單位圓內,說明VAR 模型滿足穩定性條件,可以進行下一步的脈沖響應分析。

3.脈沖響應分析

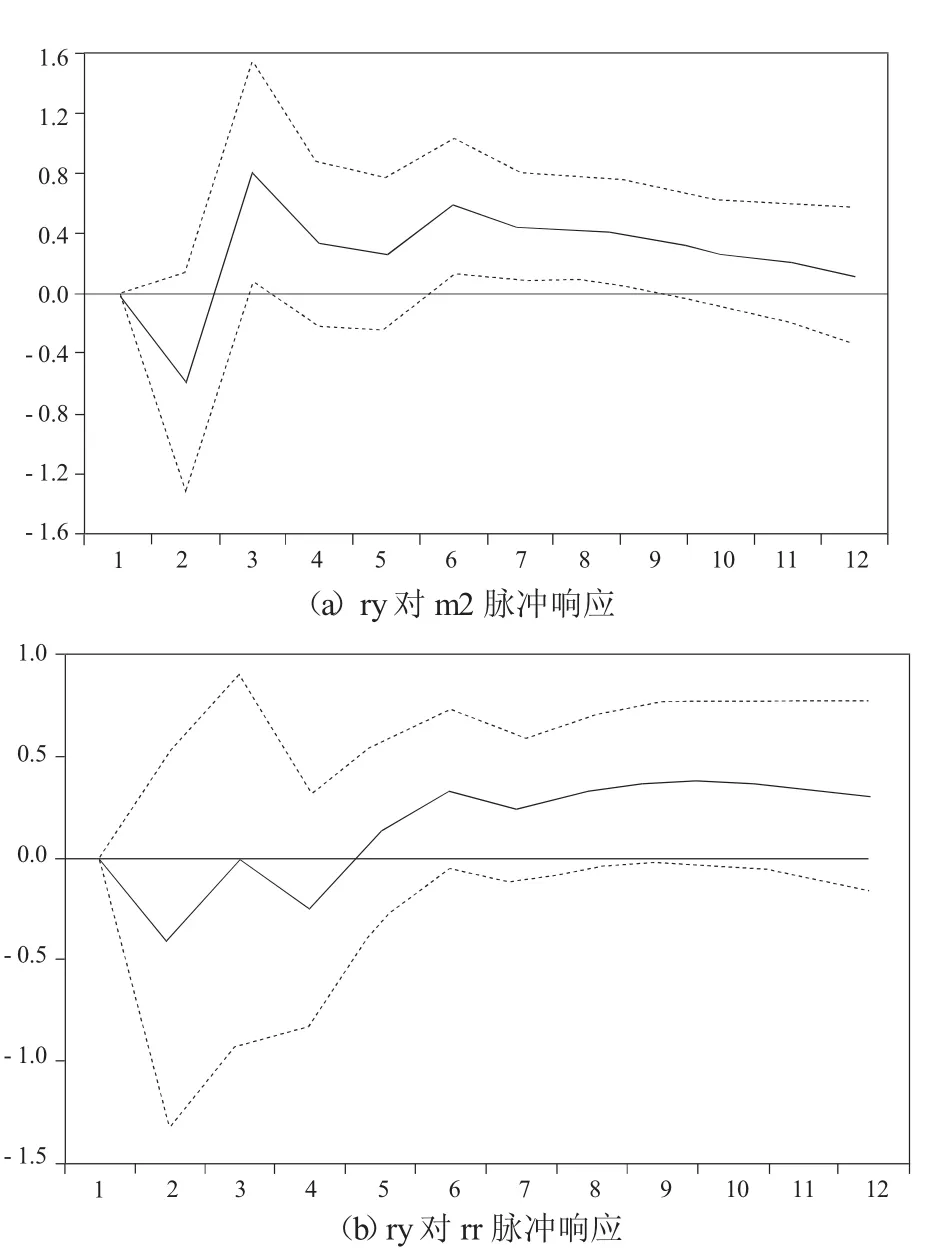

本文利用脈沖響應函數來分析貨幣政策對產出的影響,分別在兩個樣本區間的VAR模型中,給貨幣政策變量m2 和rr 一個正向沖擊,采用廣義脈沖響應方法得到關于ry 的脈沖響應函數圖。第一輪寬松周期的脈沖響應結果如圖6 所示,后兩輪寬松周期的脈沖響應如圖10 所示。其中,橫軸表示貨幣政策沖擊作用的滯后期間數,縱軸表示產出的響應,實線代表產出對貨幣政策沖擊的脈沖響應函數,虛線代表正負兩倍標準差的偏離帶。

從圖6(a)可見,在本期給定m2 一個標準差的正向沖擊,ry 在第二個月出現小幅負向的響應,第三個月開始轉向正向響應,并在之后一直保持穩定的正向響應。這說明第一輪寬松貨幣政策沖擊在一個月的時滯后對產出增長產生穩定的拉動作用,這與傳統經濟理論所分析的一致。從圖6(b)可見,在本期給定rr 一個標準差的正向沖擊,ry 產生負向響應,第五個月開始轉向正向響應。這說明,在第一輪寬松周期中,緊縮性貨幣政策沖擊在四個月內對產出增長存在抑制作用,之后產出上升,緊縮性貨幣政策不再降低產出增長,這與可能是由于利率市場化并未完成,中國的價格型貨幣政策框架尚未有效建立,利率對于產出穩定的影響有限。

圖6 脈沖響應結果(2008.9—2011.11)

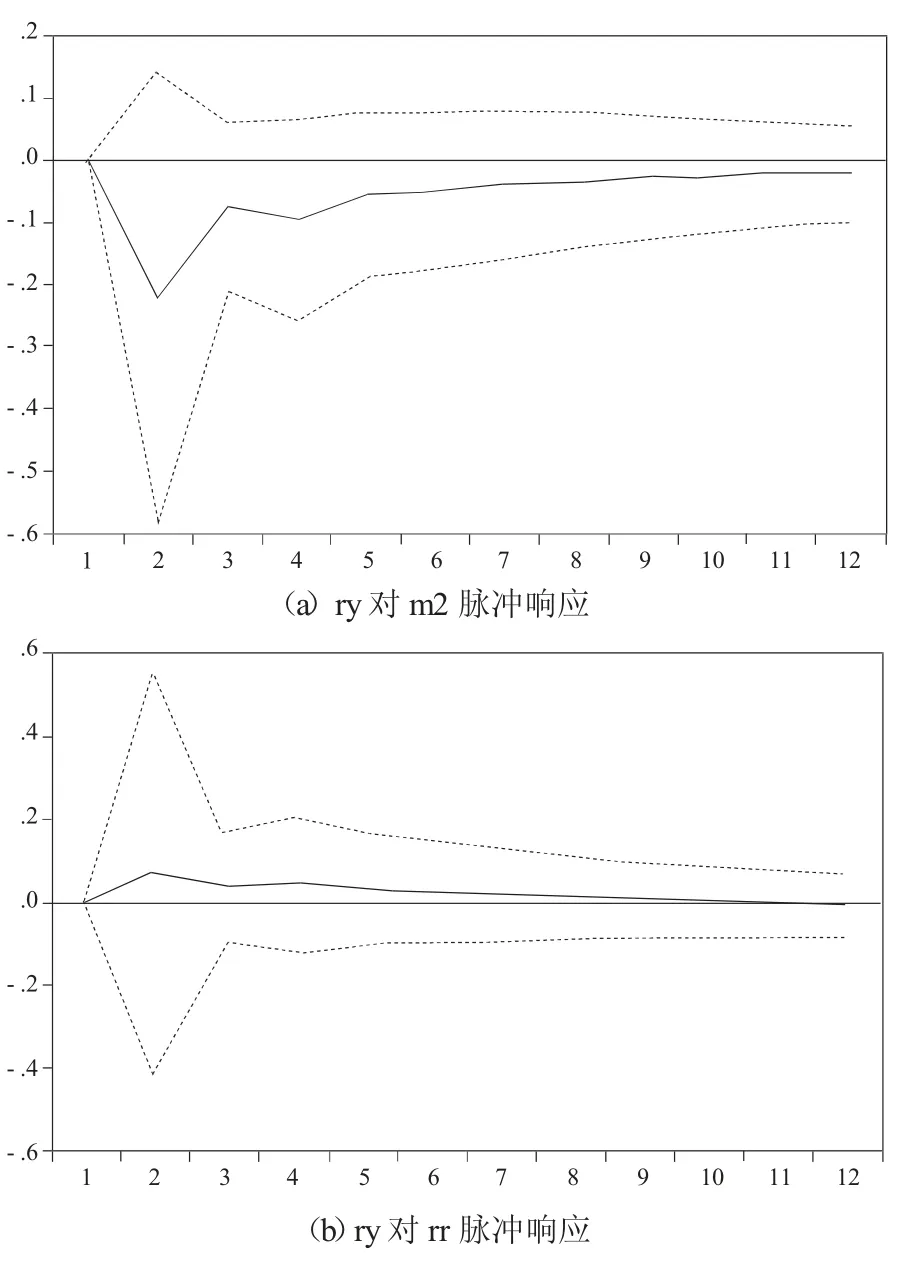

圖7 脈沖響應結果(2011.12—2018.3)

從圖7(a)可見,在本期給定m2 一個標準差的正向沖擊,ry 在第二個月出現顯著的負向響應,開始下降,第三個月開始逐漸回升,但始終保持負向響應,之后趨近于穩態水平。即寬松貨幣政策沖擊下,產出下降,寬松貨幣政策未有效實現穩定產出的作用。從圖7(b)可見,在本期給定rr 一個標準差的正向沖擊,ry 在第二個月產生小幅正向響應,之后始終保持正向響應,此后趨近于穩態水平,即緊縮性貨幣政策沖擊下產出反而上升,有悖于傳統理論分析。這說明,在后兩輪寬松周期中,貨幣政策沖擊下,產出并未如傳統貨幣政策理論分析的那樣得到拉動,反而下降。

綜上所述,在VAR 模型中引入融資條件來描述金融摩擦后,第一輪寬松周期中,融資條件較為寬松,金融摩擦程度較小,寬松貨幣政策沖擊下產出上升。在后兩輪寬松周期中,融資條件收緊,金融摩擦程度加深,產出沒有得到有效拉動,貨幣政策產出穩定化效應弱化。

五、結論與建議

本文參考Woodford 的思路,在IS-MP 模型中引入金融中介和金融摩擦,分析金融摩擦對貨幣政策穩定產出的影響,并根據中國的數據構建VAR 模型進行實證檢驗[6]。研究表明貨幣政策的產出穩定化效應很大程度上取決于金融摩擦的程度。對金融中介信貸供給的負向沖擊使得金融摩擦加大,利差上升,金融中介信貸供給減少,產出下降。這種情境下,傳統貨幣政策產出穩定化效應減弱。

基于上述結論,貨幣政策若想實現產出穩定化目標,必須考慮金融摩擦的影響,要么需要加大傳統貨幣政策寬松幅度使得MP 曲線右移的幅度超過金融摩擦使IS 左移的幅度;要么需要使用非傳統的貨幣政策穩定金融中介部門,修復金融中介信貸供給,恢復XS 曲線的位置,進而恢復IS 曲線的位置。而前者在零利率下限的情況下難以為繼,因此后者是當前中央銀行需要重視的問題,即開發穩定金融部門的非傳統貨幣政策從而實現產出穩定化目標。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

中國外匯(2019年18期)2019-11-25 01:42:02

中國外匯(2019年21期)2019-05-21 03:04:10

中國外匯(2019年21期)2019-05-21 03:04:08

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

光學精密工程(2016年6期)2016-11-07 09:07:19

數學理論與應用(2016年1期)2016-02-28 09:26:09