控股股東股權質押對企業非效率投資的影響研究

2020-05-07 07:59:24王習

現代商貿工業

2020年14期

王習

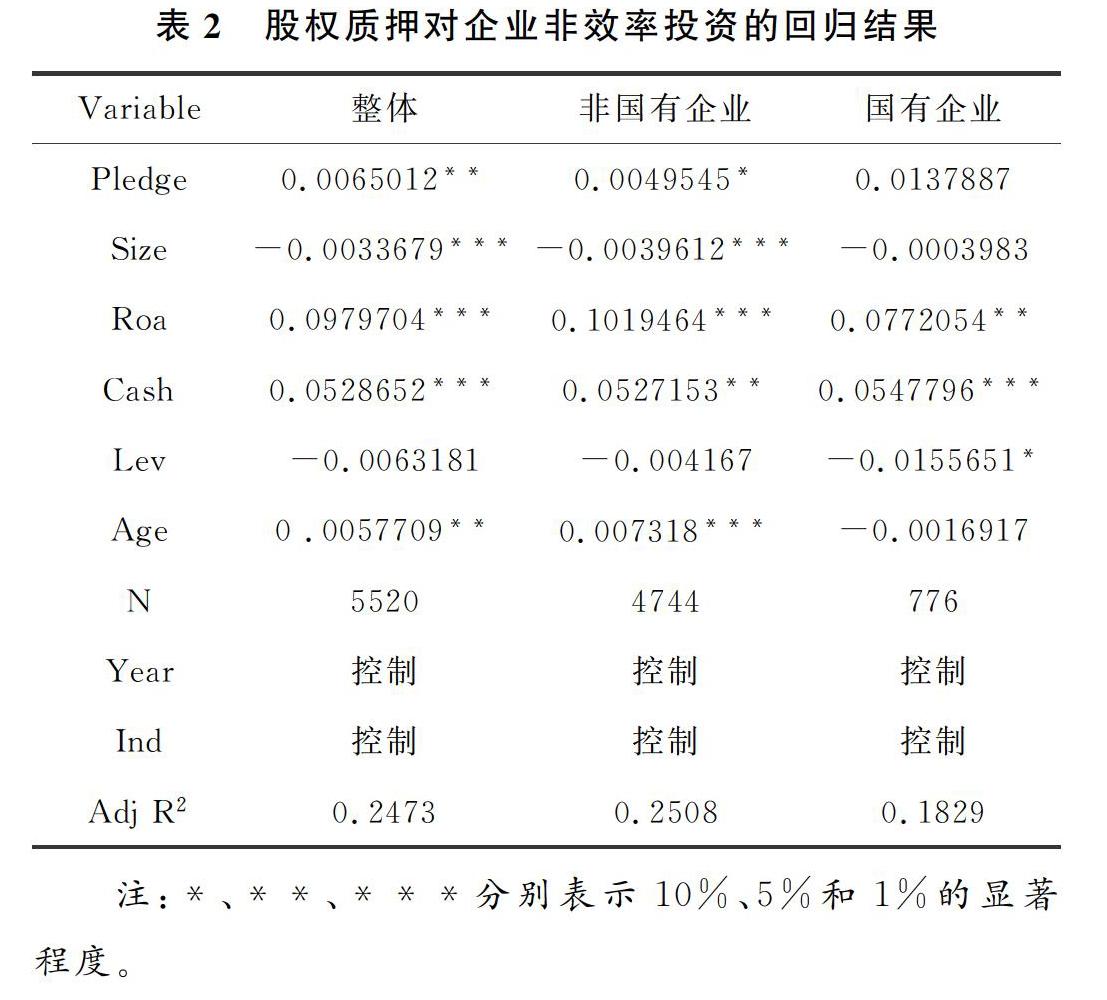

摘?要:股權質押作為一種新型的融資方式,憑借其操作簡單、流動性強的優點,越來越受到控股股東的青睞。而控股股東擁有的決策權與企業日常經營活動息息相關。研究發現,控股股東股權質押與企業非效率投資呈正相關關系,且在非國有企業中,該影響更為顯著。

關鍵詞:控股股東股權質押;非效率投資;企業產權性質

中圖分類號:F23?????文獻標識碼:A??????doi:10.19311/j.cnki.1672-3198.2020.14.043

0?引言

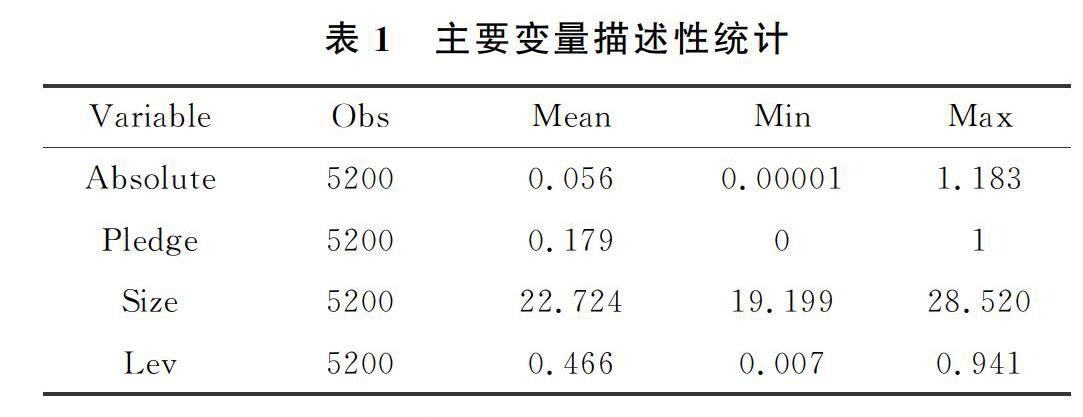

隨著資本市場的不斷發展,融資渠道更加多元化,股權質押融資方式憑借其優點越來越受控股股東的青睞。而在我國上市公司中,控股股東通常通過自身擁有的控制權影響企業的各種重要經營活動的決策,對企業經營活動會產生影響。股權質押作為控股股東個人行為中的一種,控股股東股權質押后,通過擁有的控制權對企業日常經營活動進行干預,是否會影響企業的投資效率,以及在不同產權性質的企業中,股權質押的行為對企業投資效率的影響有何區別。因此,本文將探討控股股東股權質押對企業非效率投資的影響以及討論該影響在國有企業與非國有企業中的區別。

1?文獻綜述與研究假設

控股股東股權質押的行為,加劇了第二類委托代理問題,即大股東與中小股東之間的代理問題。郝項超(2009)的研究發現,控股股東股權質押后現金流權與控制權的進一步分離,可能會弱化控股股東的激勵效應,強化控股股東的侵占效應。鄭國堅,林東杰等(2014)以2004-2010年間的9977家上……

登錄APP查看全文