CEO過度自信對薪酬的影響研究

2020-05-08 07:54:43鄧偉賀彬煒

金融發(fā)展研究 2020年2期

鄧偉 賀彬煒

摘 ? 要:CEO過度自信是影響其自身薪酬的重要因素。本文以2008—2018年A股上市公司CEO的薪酬情況為研究樣本,實證檢驗了在中國情境下CEO過度自信對薪酬水平和薪酬結構的影響。研究發(fā)現(xiàn):過度自信的CEO比非過度自信的CEO擁有更高的總薪酬和股權激勵強度以及更低的現(xiàn)金薪酬比例;同時,相比非國有企業(yè),國有企業(yè)中CEO過度自信對薪酬的影響更為顯著。進一步研究發(fā)現(xiàn):企業(yè)面臨的風險大小和創(chuàng)新程度會強化過度自信與CEO薪酬之間的關聯(lián)關系。

關鍵詞:過度自信;薪酬水平;薪酬結構

中圖分類號:F830 ?文獻標識碼:B ?文章編號:1674-2265(2020)02-0020-12

DOI:10.19647/j.cnki.37-1462/f.2020.02.003

一、引言

在傳統(tǒng)的西方經(jīng)濟理論中,有一個最基本的假設和前提,即“經(jīng)濟人”的假設。這一假定認為市場活動中的參與者具有完全的理性。但同時人們也認識到,經(jīng)濟行為中的參與者并非總是理性的,他們的行為決策中往往還夾雜著其他更加情緒化的成分,例如過度自信。過度自信是指人們過高地估計自己判斷的精確度(李紓,2016)。反映在公司金融領域,就是人們對公司未來的發(fā)展前景過于樂觀,對自己能力水平的高估。亞當·斯密就曾在他的《國富論》中指出,人們總是高估贏的機會而低估損失的機會。

一方面,過度自信一直是學術界討論的熱點話題之一。心理學和公司金融領域的研究發(fā)現(xiàn),決策者的過度自信可能會導致創(chuàng)業(yè)失敗、股市泡沫、金融危機和戰(zhàn)爭等(Ho等,2016;Johnson等,2011;Navis和Ozbek,2016;葉婉敏等,2018),這表明過度自信可能給決策的執(zhí)行帶來難以預估的損失。另一方面,管理者的薪酬也是公司金融研究的一個重要方向。根據(jù)委托代理理論,企業(yè)的所有權與經(jīng)營權相分離,所有者即委托人保留剩余索取權,而將經(jīng)營權讓渡給代理人。但由于信息的不對稱性,相對委托人來說,代理人可能會擁有更多的信息,從而產(chǎn)生了委托代理問題。而設計合理的代理人薪酬合同是緩解委托—代理問題的重要方式之一。因此,針對管理者薪酬的研究具有十分重要的現(xiàn)實意義。

目前,國內針對過度自信和管理者薪酬的研究已經(jīng)取得了大量的成果。例如,有學者研究發(fā)現(xiàn),管理者過度自信與企業(yè)風險承擔水平呈正相關關系(余明貴等,2013);此外,還有研究表明,企業(yè)環(huán)境績效顯著弱化了國有企業(yè)高管薪酬業(yè)績敏感性(張正勇和李玉,2018)。但是,針對管理者過度自信與薪酬之間關系的研究卻相對較少。因此,本文針對管理者過度自信對其薪酬可能產(chǎn)生的影響展開研究。

本文關注管理者過度自信對薪酬的影響,同時考慮到CEO在企業(yè)決策過程中起到的決定性作用,因此著重考察CEO的過度自信與薪酬水平和薪酬結構之間的關系。相對于非過度自信的CEO來說,過度自信的CEO高估了外部噪音信號的質量,高估了自己的個人能力,低估了企業(yè)未來所面臨的風險。因此,過度自信的CEO對企業(yè)未來的狀況存在一定的認知偏差,而管理者過度自信的認知偏差是其薪酬契約設計的重要影響因素(Keiber,2005),從而CEO的過度自信情緒必然會對其薪酬產(chǎn)生一定的影響。

本文的研究結果表明,過度自信的CEO相對于非過度自信的CEO來說,擁有更高的總薪酬水平和更高的股權激勵強度。從我國A股上市公司的所有制背景角度來說,針對獨特的體制安排,本文又分別討論了過度自信的CEO在國有企業(yè)與非國有企業(yè)中的薪酬水平和薪酬結構差異。結果發(fā)現(xiàn),相對于非國有企業(yè)來說,國有企業(yè)中CEO過度自信對其薪酬水平和股權激勵強度的正向影響更大一些。另外,本文又對可能影響CEO薪酬的其他因素進行了考察,以期研究這些因素對過度自信CEO薪酬的調節(jié)效應。

本文的創(chuàng)新點如下:首先,目前雖然國內已經(jīng)有一部分學者進行了過度自信與薪酬水平之間關系的研究,但這些研究僅簡單停留在過度自信對薪酬水平的影響上,并未對CEO薪酬進行分解,從而深入探究過度自信對薪酬結構的影響。本文則在對薪酬水平研究的基礎上,進一步分析了過度自信對CEO薪酬的各個組成部分的影響。其次,此前有極少數(shù)學者意識到了CEO薪酬結構的不同組成部分在過度自信的影響上會呈現(xiàn)出不同的變動特征,但其研究缺乏穩(wěn)健性。本文則在此基礎上使用傾向得分匹配法消除了內生性問題,使研究結果更加穩(wěn)健。最后,本文進一步探討了企業(yè)風險、產(chǎn)權性質、兩職合一和企業(yè)業(yè)績對過度自信CEO薪酬的影響,從而使研究更為全面。

本文第二部分回顧了國內外現(xiàn)有文獻對過度自信和管理者薪酬的研究,第三部分提出研究假設,第四部分報告了實證結果,第五部分針對實證結果進行了穩(wěn)健性檢驗,最后總結全文。

二、文獻綜述

管理者的過度自信情緒是影響決策制定的重要因素,公司金融領域的學者對包括過度自信在內的非理性因素對管理者決策和企業(yè)戰(zhàn)略等方面影響的研究起步很早,并在最近幾年取得了很多成果。

在公司的投融資決策方面,有研究表明,管理層過度自信能夠抑制企業(yè)的投資效率,加劇企業(yè)過度投資和投資不足的問題(苑澤明等,2018)。內部融資可以為投資提供資金,緩解資本短缺,但也可能導致過度投資現(xiàn)象,特別是對管理層過于自信的公司(He等,2018)。

在企業(yè)的盈余管理方面,有學者認為,公司戰(zhàn)略激進度與債務成本顯著正相關,國有企業(yè)戰(zhàn)略越激進,其債務成本越高,激進型企業(yè)越傾向進行盈余管理,以降低債務成本;而民營企業(yè)樣本中,公司戰(zhàn)略與債務成本不存在顯著正向關系,盈余管理的負向調節(jié)效應亦不存在(李曉東和張曉婕,2018)。控股股東股權質押與真實盈余管理之間呈正相關關系,這一關系隨著控股股東持股比例的提高而進一步加強,而股權制衡度和國有股權性質能顯著削弱控股股東股權質押與真實盈余管理之間的正相關關系(曹志鵬和朱敏迪,2018)。同時,預計盈余管理會提高非國有企業(yè)上市公司的股價暴跌風險,不會提高國有企業(yè)上市公司的股價暴跌風險,真實盈余管理對國有企業(yè)和非國有企業(yè)上市公司的股價暴跌風險都沒有產(chǎn)生顯著影響(王良成和宋娟,2018)。

此外,有學者研究了過度自信情緒在CEO做出收購決策時所起的作用,結果表明,CEO過度自信對解釋收購決策非常重要(Brown和Sarma,2007)。過度自信可能會導致風險規(guī)避的CEO選擇使股東價值最大化的最佳投資,而過于樂觀或者過度悲觀將導致投資過度或投資不足的問題(Campbell等,2011)。同時,管理者過度自信的企業(yè),其并購溢價水平更高,而且這一現(xiàn)象在民營企業(yè)中比國有企業(yè)更顯著(潘愛玲等,2018)。

在管理者薪酬方面,有研究認為,在上市公司中,經(jīng)理人的薪酬與公司績效之間存在著積極的關系(付蕾,2018)。對于非過度自信的管理者而言,管理者薪酬與會計穩(wěn)健性之間呈正相關關系;對過度自信的管理者而言,管理者薪酬與會計穩(wěn)健性之間呈負相關關系(周芬娟,2018)。此外,我國的上市公司在制定管理者薪酬契約時采用了行業(yè)薪酬基準,并由此導致了管理者薪酬的逐漸增長;而且對處于市場化程度較低地區(qū)以及被保護性行業(yè)的上市公司來說,外部治理機制的弱化增強了管理者對于薪酬契約的影響,因此,這些公司的管理者越可能因為公司采用行業(yè)薪酬基準而獲得薪酬的增長(江偉,2011)。

但到目前為止,公司金融領域中針對過度自信的研究大部分都側重于對公司層面的影響,過度自信對管理者自身產(chǎn)生的影響卻鮮有人問津,而這同樣具有重要的現(xiàn)實意義。過度自信對管理者自身薪酬水平和薪酬結構的影響便是其中十分重要的一個研究視角。近幾年來,國外學者逐漸重視起對相關領域的研究,并取得了一定的研究成果,而國內的相關研究相對還較少,在許多方面還存在一定的空白。曾有學者對管理者過度自信和薪酬合同之間的關系進行了一系列研究,結論認為,當委托人較代理人更為悲觀時,閾值合同優(yōu)于線性合同(李娟等,2014);同時管理者過度自信與其薪酬之間存在顯著的正向關系(陳杰和劉勝強,2012;文芳和湯四新,2012)。但遺憾的是,這些研究或者側重于微觀視角的數(shù)學推導和證明,并未與公司管理經(jīng)營實際結合起來;或者僅僅簡單考察了過度自信與薪酬水平之間的關系,并未深入研究其他可能的影響因素,也沒有針對管理者薪酬的不同組成部分進行拆分以研究過度自信對薪酬結構的影響。本文意在彌補這些不足之處,從行為金融學理論和公司金融角度出發(fā),考察CEO的過度自信情緒對其總薪酬水平和薪酬結構的影響,并進一步對其他可能影響過度自信CEO薪酬的因素進行討論。

三、研究假設

過度自信是指人們過高地估計自己判斷的精確度,高估自己的成功概率,主要體現(xiàn)為自我歸因偏差、過于樂觀和估值的置信區(qū)間過小。反映在公司金融方面,就是管理者對公司未來的發(fā)展前景過于樂觀,認為無論經(jīng)濟形勢、行業(yè)前景或企業(yè)現(xiàn)狀如何,自己所管理的企業(yè)必然能夠實現(xiàn)既定的業(yè)績目標。同時還有管理者對自己能力水平的高估,認為自己可以應對未來公司面臨的種種不確定性和風險。正是由于這種認知差異的存在,CEO可能會對自己的薪酬補償有不同的要求。

CEO的過度自信情緒可能來源于以下幾個方面:一方面,當人們相信事情在他們的控制之下時,會更加過度自信。公司對項目的投資和對其他企業(yè)進行并購等事務均由CEO直接進行管理決策,這種權力容易使CEO產(chǎn)生控制幻覺,從而高估自己對公司未來的把握。另一方面,當參考點比較明確時,決策者能夠客觀地評價已經(jīng)做出的決策。但對于公司的決策者來說,其決策的參考點總是不確定的信息,結果總是會滯后一段時間才能被觀察到,而且反饋也很模糊,從而使CEO過度相信自己判斷的情形將會發(fā)生(張征爭和黃登仕,2007)。

具體來說,本文想要回答的問題是:過度自信的CEO相對于理性的CEO來說,其總薪酬水平存在何種差別?過度自信CEO的薪酬結構與理性的CEO是否相同?國外學者的研究發(fā)現(xiàn),過度自信CEO的總薪酬水平要高于非過度自信的CEO(Mark等,2016)。過度自信的CEO對自身的能力水平有較高的評價,認為自己有能力應對未來可能面對的種種不確定性和經(jīng)營過程中的各種挑戰(zhàn),同時對公司的發(fā)展前景也十分看好,因此會要求更高的薪酬水平。但也有類似的研究得出了相反的結論:相對于非樂觀主義的CEO,具有樂觀主義情緒的CEO將獲得更低的總薪酬(Otto,2014)。這一結論背后的邏輯是,由于過度自信的CEO對自身能力水平有較高的評價,對企業(yè)未來的發(fā)展前景也十分看好,因此他們會認為事先制定的業(yè)績目標會很容易達成,不需要付出太多努力,從而就會要求較低的薪酬補償。

基于以上的分析,這里提出兩個備擇假設:

H1a:過度自信的CEO比非過度自信的CEO擁有更高的總薪酬水平。

H1b:相對于非過度自信的CEO來說,過度自信的CEO的總薪酬水平更低。

另一方面,國內上市公司CEO的薪酬一般可以劃分為以下兩個部分:現(xiàn)金薪酬和激勵性薪酬。由于國內上市公司很少給CEO授予本公司的股票期權作為激勵標的,所以這里的激勵性薪酬主要指CEO持有本公司股票的價值。國外學者進行的相關研究發(fā)現(xiàn),相對于非過度自信的CEO來說,過度自信的CEO擁有更高的股權激勵強度、期權強度以及更低的現(xiàn)金薪酬比例(Mark等,2016)。這里的股權激勵強度、期權強度和現(xiàn)金薪酬比例分別指CEO持有的股票、期權的價值和現(xiàn)金在總薪酬中所占的比例。由于過度自信的CEO對公司未來發(fā)展前景和業(yè)績十分看好,因此相對于領取固定金額的現(xiàn)金薪酬,他們更傾向于接受增值空間較大的激勵性薪酬。這樣,當事后實現(xiàn)或超過預計的業(yè)績目標后,過度自信的CEO們就能夠獲得更高的總薪酬。這里同樣有學者提出了相反的結論:具有樂觀主義情緒的CEO比非樂觀主義的CEO獲得的激勵性薪酬更少(Otto,2014)。因為樂觀的CEO認為好的結果無須太多努力即可實現(xiàn),所以他們更容易接受較少的激勵性薪酬。

基于上述分析,并結合我國上市公司的實際,提出假設:

H2a:過度自信的CEO相對于非過度自信的CEO擁有更高的股權激勵強度。

H2b:相對于非過度自信的CEO來說,過度自信的CEO擁有更低的股權激勵強度。

四、實證設計

(一)樣本與數(shù)據(jù)

本文選取2008—2018年滬深A股上市公司的CEO及其薪酬狀況作為研究樣本。樣本中剔除了金融類企業(yè)和ST企業(yè)。對于存在CEO變動的年份,則選取該企業(yè)在變動年份任職時間較長的CEO作為觀測值。最后,在剔除一部分存在缺失的變量值后,共獲得15296個樣本觀測值。本文研究所使用的CEO薪酬數(shù)據(jù)、個人特征和企業(yè)特征等數(shù)據(jù)全部來自國泰安數(shù)據(jù)庫和萬得數(shù)據(jù)庫。

(二)模型設定與變量定義

為了檢驗前文提出的假設,這里將檢驗模型設定如下:

[TotalSalaryit∣EquityIntensityit∣CashIntensityit=β0+β1Overconfidenceit+β2Controlit+εit]

其中,研究變量[Overconfidenceit]為表示CEO過度自信的虛擬變量,i表示企業(yè),t表示年份。若CEO過度自信,則取值為1,否則取值為0。在現(xiàn)有的研究文獻中,主要存在以下幾種衡量管理者過度自信的方法:(1)長期持有公司股票和股票期權(Malmendier等,2005;葉蓓等,2008);(2)基于媒體的過度自信度量,即外部主體對管理者的評價衡量(Malmendier等,2005);(3)以預期業(yè)績與年報中的實際業(yè)績差額為衡量標準(姜付秀等,2009);(4)直接法度量,即通過調查CFO對未來股市和公司的預測,并對結果進行統(tǒng)計分析(David等,2006);(5)并購頻率(Doukas等,2007);(6)構建一個基于管理者性別、年齡、教育背景等個人特征的綜合指標進行衡量(余明桂等,2013)。

本文首先借鑒姜付秀等(2009)的研究思路,即基于業(yè)績預期來衡量CEO過度自信。具體來說,若事前預期的業(yè)績高于年報公布后實際的業(yè)績水平,則判定CEO為過度自信;反之,則CEO非過度自信。這一度量方法背后隱含的基本邏輯是:過度自信的CEO高估了其公司的未來表現(xiàn),因此相較于理性的同行來說更可能發(fā)布超過事后實現(xiàn)的業(yè)績的預期。即使他可能不會親自計算或發(fā)布這一預期,但公司發(fā)布的業(yè)績預期無疑反映了CEO的意志,因為CEO不大可能容忍他強烈反對的預期(Otto,2014)。這里的業(yè)績預期數(shù)據(jù)來自同花順,計算方法為(預期凈利潤上限+預期凈利潤下限)/2。

本文的結果變量為TotalSalary、EquityIntensity和CashIntensity三個指標。其中TotalSalary表示CEO總薪酬水平的自然對數(shù),這里的總薪酬包括CEO的現(xiàn)金薪酬和當年度持有公司股票的獲利。EquityIntensity表示CEO總薪酬結構中的股權激勵強度,即當年度總薪酬中來自股票收益所占的比重。CashIntensity表示CEO總薪酬結構中的現(xiàn)金薪酬比例,即當年度總薪酬中來自現(xiàn)金薪酬的收益所占的比重。

控制變量方面,根據(jù)現(xiàn)有的文獻,考慮以下幾個可能對CEO過度自信存在影響的因素:首先是企業(yè)規(guī)模,規(guī)模越大的企業(yè)在CEO的任命上越謹慎,CEO在管理和決策中的過度自信傾向可能越低;其次是兩職合一,如果CEO同時被任命為董事長,這可能會提高他對自身能力的認可度,從而加劇其在管理中的過度自信傾向(Schrand和Zechman,2008);再次是年齡,年齡較大的CEO可能對自身能力有更加清晰地認識,也更加傾向于規(guī)避風險(江偉,2010);最后是董事會規(guī)模,規(guī)模更大的董事會意味著監(jiān)督力度的增強,從而可能抑制CEO過度自信。除了上述幾個變量外,本文還加入了CEO性別、企業(yè)財務杠桿、獨立董事比例、企業(yè)績效、企業(yè)現(xiàn)金流、CEO股權收益與企業(yè)總資產(chǎn)之比作為控制變量。

具體的變量名稱與計算方法如表1所示。

(三)描述性統(tǒng)計

樣本總體、過度自信組與非過度自信組主要變量的描述性統(tǒng)計結果如表2所示。從表2中所列數(shù)據(jù)可以清晰地看出,過度自信CEO的總薪酬水平和股權激勵強度明顯高于非過度自信的CEO,也高于總體均值,這初步印證了本文的假設。同時,過度自信的CEO管理的企業(yè)的基本財務指標也要優(yōu)于非過度自信的CEO。具體來說,過度自信的CEO管理下的企業(yè)擁有更優(yōu)的績效表現(xiàn)、更大的資產(chǎn)規(guī)模和更低的負債水平,企業(yè)現(xiàn)金流狀況也更好。另一方面,過度自信的CEO相對于理性的CEO更年輕,這些與上文的分析基本相符。

五、實證檢驗

(一)CEO過度自信與薪酬水平

為了考察CEO過度自信對薪酬水平的影響,這里將CEO的總薪酬水平作為被解釋變量,利用上文中的模型進行檢驗。考慮到存在一部分CEO的總薪酬為0,在回歸中使用了Tobit模型,回歸結果如表3所示。

表3中的(1)為CEO總薪酬水平與表示過度自信的虛擬變量的單變量回歸結果。Overconfidence的系數(shù)在1%的水平上顯著為正。(2)在此基礎上加入了CEO性別和年齡作為控制變量,(3)中進一步加入了公司財務方面的指標作為控制變量,(4)中將所有控制變量均加入模型中進行檢驗。回歸結果表明,過度自信的系數(shù)均顯著為正。同時,Dual的系數(shù)在1%的水平上顯著為正,表明同時擔任CEO和董事長的確會強化CEO的過度自信,這與Schrand等(2008)的發(fā)現(xiàn)是一致的。Board和IndBoard的系數(shù)分別在1%和5%的水平上顯著為負,這說明隨著董事會規(guī)模的增加和董事會獨立性的增強,其監(jiān)督力度會加大,從而一定程度上對CEO的薪酬水平起到抑制作用。

總的來說,表3的檢驗結果表明,在所有的回歸中,刻畫過度自信的虛擬變量Overconfidence的系數(shù)均顯著為正。這表明,CEO的總薪酬水平的確會受到其過度自信心理的正向影響,即過度自信的CEO的薪酬要高于非過度自信的CEO,從而假設H1a得到證明。

(二)CEO過度自信與薪酬結構

為了考察CEO過度自信對薪酬結構的影響,這里將CEO薪酬的股權激勵強度和現(xiàn)金薪酬比例作為被解釋變量,利用前文中的模型進行檢驗,由于存在一部分CEO的持股數(shù)量或現(xiàn)金薪酬為0,因此這里采用Tobit模型進行回歸。回歸結果如表4所示。

表4中(1)為股權激勵強度與Overconfidence的單變量回歸結果。Overconfidence的系數(shù)在1%的水平上顯著為正,這表明,相對于理性的CEO來說,過度自信的CEO擁有更高的股權激勵強度和更低的現(xiàn)金薪酬比例。在此基礎上,(2)中加入代表了CEO個人特征的性別和年齡指標作為控制變量,(3)進一步加入了企業(yè)財務指標作為控制變量,(4)則將企業(yè)特征變量加入模型進行檢驗,其回歸結果依然顯著。這一結果在很大程度上與現(xiàn)有的文獻一致。總的來說,表4的回歸結果支持了假設H2a,即相對于非過度自信的CEO,過度自信CEO的薪酬中擁有更高的股權激勵強度和更低的現(xiàn)金薪酬比例。

(三)進一步研究

1. 在不同產(chǎn)權性質的企業(yè)中過度自信對CEO薪酬影響的差異。不同的企業(yè)性質可能會對CEO的薪酬結構產(chǎn)生不同的影響。借鑒此前相關文獻的研究思路,按照控股股東的不同類型,將我國的上市公司劃分為國有控股和非國有控股兩類(陳文強,2017)。為了考察不同企業(yè)性質對過度自信的CEO薪酬結構的影響,本文使用分組回歸的方式對國有控股組和非國有控股組分別進行回歸,實證結果如表5所示。在以總薪酬水平為因變量的回歸中,國有控股組合和非國有控股組合過度自信的系數(shù)均顯著為正,且非國有控股組中過度自信的系數(shù)要大于國有控股組。在以股權激勵強度為因變量的回歸中,國有控股組和非國有控股組過度自信的系數(shù)均顯著為正,但國有控股組中過度自信的系數(shù)要大于非國有控股組,組間差異檢驗的結果也表明這種差異是顯著的。這說明,國有控股企業(yè)中過度自信CEO薪酬的股權激勵強度相對于非國有控股企業(yè)來說更高。

這些現(xiàn)象可能來源于國有控股與非國有控股企業(yè)之間權力結構和監(jiān)管力度等方面的差異。相對于非國有控股企業(yè)來說,國有控股企業(yè)存在目標多元化、最終所有者缺位、激勵不足和多重監(jiān)管等問題(陳文強,2017),同時,國有企業(yè)中內部人控制的問題也更為嚴重,因此企業(yè)性質的不同可能會使得過度自信對CEO薪酬結構產(chǎn)生的影響更為復雜。

總的來說,過度自信這一心理狀態(tài)的存在的確會使得CEO的薪酬結構中股權激勵強度上升,相應的現(xiàn)金薪酬比例下降。但是這種影響在國有控股企業(yè)中表現(xiàn)得更強一些。

2. 企業(yè)經(jīng)營風險的影響。過度自信的CEO可能會被更具創(chuàng)新性和風險更高的企業(yè)所吸引,因為他們相信自己的能力可以提高此類企業(yè)的價值,能夠應對經(jīng)營管理活動中的種種不確定性。同時,在這種企業(yè)中取得成功也更容易使過度自信的CEO獲得成就感。這樣的企業(yè)更可能使用激勵性薪酬合約,過度自信的CEO也更可能接受并追求激勵密集型薪酬合同(Galasso和Simcoe,2011;Hirshleifer等,2012)。因此,這里有以下預期:過度自信CEO的薪酬激勵強度在更具創(chuàng)新性的公司和風險較高的公司中更大。

模型中使用最近24個月的股價歷史波動率作為企業(yè)經(jīng)營風險的衡量指標,用Vol來表示。這里使用分組回歸的方式,將樣本數(shù)據(jù)分為過度自信組和非過度自信組對兩個模型進行回歸分析。

回歸結果如表6所示。在以總薪酬水平為因變量的回歸中,過度自信組和非過度自信組Vol的系數(shù)均為正,但并不顯著。在以股權激勵強度為因變量的回歸中,過度自信組Vol的系數(shù)顯著為正,非過度自信組Vol為負。這說明在風險水平更高的企業(yè)中,過度自信的CEO將會擁有更高的股權激勵強度。這意味著面對更高的經(jīng)營風險,過度自信的CEO將會選擇更少的現(xiàn)金薪酬,從而更偏好于激勵性薪酬。

3. CEO權力大小對薪酬結構的調節(jié)效應。在一部分上市企業(yè)中,存在CEO兼任董事長的情況。兩職合一情況下,CEO擁有較大的權力,可以對自身薪酬合同的制定產(chǎn)生一定影響(Mark等,2016),因此,這里有必要考慮CEO兩職合一對薪酬結構的調節(jié)效應。本文將樣本觀測值根據(jù)CEO是否兼任董事長進行分組回歸,回歸結果如表7所示。

回歸結果表明,在以總薪酬水平為因變量的回歸中,CEO過度自信的系數(shù)均顯著為正,但兩職合一組的系數(shù)要高于非兩職合一組。在以股權激勵強度為因變量的回歸中,CEO過度自信的系數(shù)均顯著為正,但兩職合一情況下的系數(shù)要小于非兩職合一情況下的系數(shù)。出現(xiàn)上述結果可能是由于CEO權力增加導致的。當CEO兼任董事長時,其擁有的權力足以影響自身薪酬合同的定制,此時CEO可能會利用自身權力盡可能提高自己的薪酬數(shù)額,從而削弱了過度自信對股權激勵強度的影響。換句話說,過度自信和CEO權力之間存在一定的替代關系。兩個分組回歸均通過了組間差異檢驗。

4. 公司業(yè)績對薪酬的調節(jié)效應。公司業(yè)績也可能對CEO的薪酬產(chǎn)生影響,業(yè)績較好的企業(yè),通常來說CEO的薪酬也會比較高,因此有必要針對公司業(yè)績對CEO薪酬的影響進行研究。這里首先根據(jù)ROA的高低將所有樣本分為高于中位數(shù)和低于中位數(shù)兩組,再進行分組檢驗。回歸結果如表8所示。

回歸結果表明,在以總薪酬水平為因變量的回歸中,ROA較高的組,其過度自信的系數(shù)顯著為負;在ROA較低的組中,過度自信的系數(shù)顯著為正。在以股權激勵強度為因變量的回歸中,CEO過度自信的系數(shù)均顯著為正,但在ROA較高的組中,過度自信的系數(shù)要低于ROA較低的組。上述結果表明,當企業(yè)的業(yè)績較好時,CEO的過度自信情緒對薪酬的影響就會相應被削弱,即過度自信與公司業(yè)績之間也存在一定的替代效應。

六、穩(wěn)健性檢驗

(一)替換過度自信的衡量指標

在前文的檢驗中,主要使用了基于業(yè)績預期的指標來作為過度自信的衡量標準(姜付秀等,2009),即將業(yè)績預期高于實際預期的部分作為過度自信的判斷標準。而在現(xiàn)有研究過度自信的文獻中還存在其他可行的衡量方式。為了提高研究結論的可信度,這里使用CEO個人特征構建一個綜合指標來衡量過度自信(余明桂等,2013),替代原有刻畫過度自信的指標,以達到穩(wěn)健性檢驗的目的。

本文用以構建綜合指標的CEO個人特征變量包括年齡、性別、學歷、教育背景和兩職合一。具體來說,盡管過度自信在男性和女性CEO中均普遍存在,但女性相對會更加謹慎和保守(Byrnes等,1999)。因此,若CEO性別為男,則取Gender=1,否則取值為0。而年齡較高的CEO管理經(jīng)驗更為豐富,也能夠更加清晰地認識自己的能力水平,相對于年輕的CEO來說更傾向于規(guī)避風險。因此,若CEO年齡低于樣本均值,則取Age=1,否則取值為0。接受過高水平教育、擁有更高學歷的CEO通常對自己的能力更有信心,更愿意相信自己對企業(yè)未來發(fā)展前景的判斷,因此可能會更多地表現(xiàn)出過度自信的傾向(Schrand和Zechman,2008)。若CEO的學歷為本科以上,則取Degree=1,否則取值為0。但若CEO同時擁有經(jīng)管類學科的教育背景,那么他可能對經(jīng)營和管理中的風險有更清晰的認知,從而較少地表現(xiàn)出過度自信的傾向(Malmendier和Tate,2005)。因此,若CEO沒有經(jīng)管類教育的背景,則取Major=1,否則取值為0。最后,如果一名高管同時被任命為CEO和董事長,那么他將擁有更大的經(jīng)營管理自主權,這也會進一步增強其對自身能力的認可,從而增加過度自信的可能(Schrand和Zechman,2008)。因此,若CEO同時兼任董事長,則取Dual=1,否則取值為0。

根據(jù)以上5個變量,可以構建出衡量過度自信的綜合指標OC。具體來說,若Gender、Age、Degree、Major和Dual這5個虛擬變量的取值之和為4或5,即CEO同時具有以上5個特征中的4個或5個,則認為存在過度自信,此時OC=1,否則取值為0。

利用Tobit模型進行回歸的結果如表9所示。(1)、(2)和(3)分別代表總薪酬水平、股權激勵強度和現(xiàn)金薪酬比例的回歸,其中前兩者OC的系數(shù)均顯著為正,表明過度自信的CEO會擁有更高的薪酬水平和股權激勵強度;(3)中OC的系數(shù)顯著為負,表明過度自信的CEO擁有更低的現(xiàn)金薪酬比例。總的來說,通過替換過度自信的衡量指標進行穩(wěn)健性檢驗,結論依然與前文的假設相同。

(二)調整樣本篩選方法

在此前的研究中,本文針對存在CEO變動的樣本,選擇了變更年度任職時間較長的CEO作為觀測值。為了避免由于CEO變動導致的樣本偏差,這里將存在CEO變動的企業(yè)的當年數(shù)據(jù)刪除,用得到的數(shù)據(jù)重新進行回歸分析。回歸結果如表10所示。

在以總薪酬水平為因變量的回歸模型中,過度自信的系數(shù)顯著為正,表明過度自信的CEO相對非過度自信的CEO來說會有更高的薪酬水平。而在以股權激勵強度和現(xiàn)金薪酬比例為因變量的回歸模型中,過度自信的系數(shù)分別顯著為正和顯著為負,這表明過度自信的CEO相對于非過度自信的CEO來說會有更高的股權激勵強度和更低的現(xiàn)金薪酬比例。上述結論和前面的研究結果相符,這進一步驗證了假設H1a和假設H2a。

(三)基于傾向得分匹配法考慮內生性問題

為了保證研究過程的科學性,更為準確地評估CEO過度自信對其薪酬水平和結構的影響,本文使用傾向得分匹配法對得到的研究樣本進行進一步篩選,以消除樣本的選擇性偏誤問題,然后使用匹配后的樣本再進行回歸分析。

具體來說,傾向得分匹配法就是通過計算得出的傾向得分估計值,在CEO非過度自信的企業(yè)中尋找與存在過度自信CEO的企業(yè)中其他基本特征盡可能相似的樣本,然后通過比較二者之間薪酬水平和結構的差異來衡量過度自信在其中起到的作用大小。本文首先使用Logit模型對CEO是否過度自信的虛擬變量進行回歸,并計算出每個企業(yè)的傾向得分,再使用最近鄰匹配,根據(jù)1:1的標準從非過度自信組中篩選出相應的對照組。

回歸結果如表11所示。(1)為第一階段的Logit回歸結果,(2)、(3)和(4)為使用匹配后的數(shù)據(jù)進行回歸的結果。在以總薪酬為因變量的回歸中,過度自信的系數(shù)在1%的水平上顯著為正,這與此前的回歸結果相同。在以股權激勵強度為因變量的回歸中,過度自信的系數(shù)在1%的水平上顯著為正,這符合此前的研究假設,即過度自信的CEO會擁有更高的股權激勵強度。在以現(xiàn)金薪酬比例為因變量的回歸中,過度自信的系數(shù)在1%的水平上顯著為負,這也與之前的研究結果相符,表明過度自信的CEO會擁有更低的現(xiàn)金薪酬比例。

(四)考慮過度自信程度對CEO薪酬的影響

前文的實證結果表明,CEO過度自信會對其薪酬結構中的股權激勵強度產(chǎn)生正向影響,對現(xiàn)金薪酬比例產(chǎn)生反向影響。但更進一步來看,即便是對公司未來前景同樣持樂觀態(tài)度的CEO們,也可能會在其樂觀程度上存在一定的差異,而這種差異將會導致CEO在經(jīng)營管理過程中采取不同的策略和措施,同時也會影響到CEO與企業(yè)董事會的薪酬談判過程,進而影響到CEO的薪酬結構。為此,本文進一步研究了過度自信程度的不同對CEO薪酬結構的影響。在前文的研究中,使用業(yè)績預期與實際業(yè)績的差異作為過度自信的衡量指標,當業(yè)績預期高于實際業(yè)績時,則認為CEO存在過度自信。這里進一步使用業(yè)績預期高于實際業(yè)績的數(shù)額來衡量過度自信程度,數(shù)額越大表明過度自信的程度越高,并用Overconfidencelevel來表示業(yè)績預期與實際業(yè)績之間的差額。

研究結果如表12所示。(1)和(3)是總薪酬水平和股權激勵強度與過度自信程度的單變量回歸,(2)和(4)進一步將剩余的控制變量加入模型進行回歸。在以總薪酬水平為因變量的回歸中,過度自信程度Overconfidencelevel的系數(shù)顯著為正,在以股權激勵強度為因變量的回歸中,過度自信程度Overconfidencelevel的系數(shù)顯著為正。這表明,隨著CEO過度自信程度的加深,其總薪酬會增加,薪酬中的股權激勵強度會進一步提高,相應的現(xiàn)金薪酬比例也會更低。

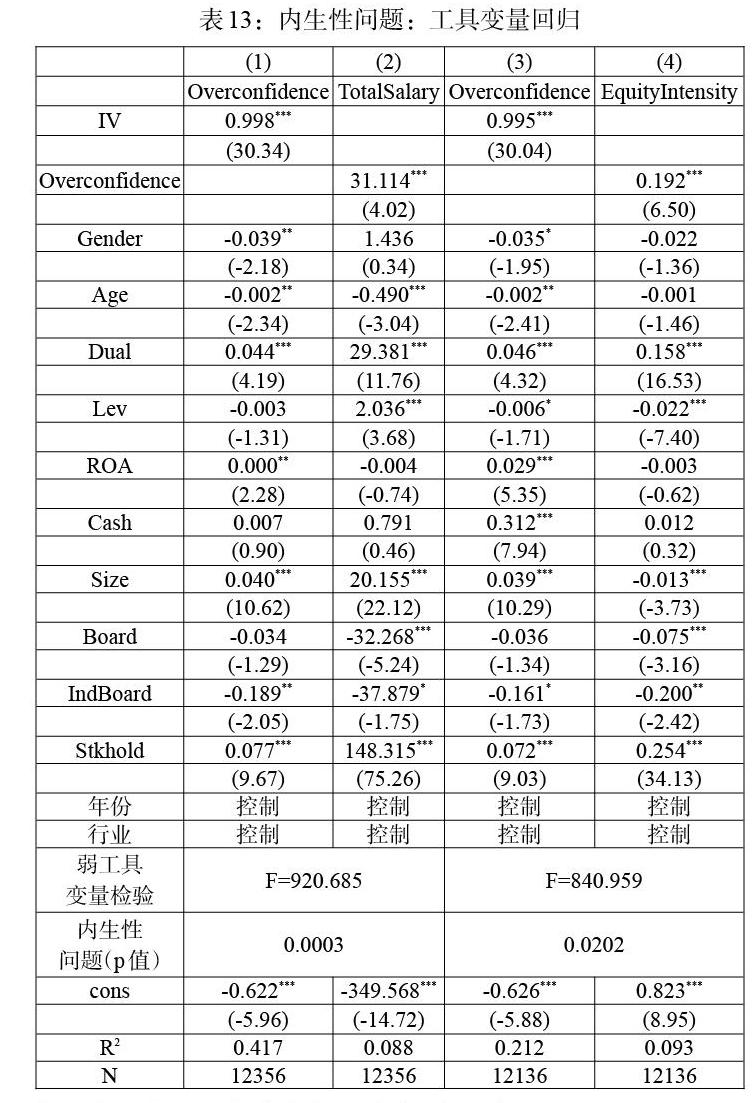

(五)內生性問題

雖然面板數(shù)據(jù)能夠在一定程度上解決遺漏變量的問題,但上述的回歸模型可能仍然存在一定的內生性問題,所以本文使用工具變量法進行進一步檢驗。參考此前相關領域的研究,這里選取同年度同行業(yè)其他企業(yè)過度自信CEO的比例(IV)作為CEO過度自信變量的工具變量(潘愛玲等,2018),對回歸結果進行了穩(wěn)健性檢驗。

檢驗結果如表13所示。其中(1)和(3)為第一階段的回歸結果,(2)和(4)為第二階段的回歸結果。從(1)和(3)的內生性檢驗P值為0.0003和0.0202可以看出,過度自信對總薪酬水平和股權激勵強度的影響的確存在內生性問題;同時弱工具變量檢驗的F值分別為920.685和840.959,大于 10%水平下的F值16.38,說明通過了弱工具檢驗,選取同年度同行業(yè)其他企業(yè)過度自信CEO的比例(IV)這個工具變量是合適的。同時從(2)和(4)的回歸結果可以看出,CEO過度自信對總薪酬水平和股權激勵強度均有正向影響,這與本文的研究假設一致。

七、結論

本文研究了CEO過度自信與CEO的薪酬水平及薪酬結構之間的關系,并且進一步分析了國有企業(yè)與非國有企業(yè)中過度自信CEO薪酬的差別,以及公司層面的特征對過度自信CEO薪酬的影響。本文以2008—2016年為研究樣本期,用是否實現(xiàn)企業(yè)事先發(fā)布的業(yè)績預期為標準衡量CEO過度自信,檢驗過度自信對CEO薪酬水平和薪酬結構的影響,并采用CEO個人特征構建的綜合指標作為過度自信的替代性衡量指標對結論進行了穩(wěn)健性檢驗。以股價的歷史波動率作為企業(yè)經(jīng)營風險水平的衡量指標,以研發(fā)支出與營業(yè)收入之比作為衡量企業(yè)創(chuàng)新程度的衡量指標,進一步研究了企業(yè)風險水平和創(chuàng)新程度對過度自信CEO薪酬的調節(jié)效應。結果發(fā)現(xiàn),在經(jīng)營風險較高的企業(yè)和創(chuàng)新型企業(yè)中,過度自信的CEO會擁有更高的股權激勵強度。針對我國企業(yè)所有制的特征,本文將所有樣本企業(yè)分為國有控股企業(yè)和非國有控股企業(yè)兩組,分別進行了檢驗,研究結果發(fā)現(xiàn),國有控股企業(yè)中過度自信CEO薪酬的股權激勵強度相對于非國有控股企業(yè)來說更高。

總的來說,本文揭示了過度自信情緒與CEO薪酬之間存在的關系。具有過度自信心理特征的CEO更相信自己的能力,因此相對于固定的薪酬,更愿意接受有一定增值空間的股權激勵。董事會可以根據(jù)CEO的個人特征為其量身定制薪酬合同,利用CEO的過度自信情緒,靈活運用股權激勵措施,從而節(jié)約薪酬成本(Mark等,2016)。本文的結論也給為何有的公司更傾向于任命過度自信的CEO提供了一種可能的解釋,有助于深化我們對管理者薪酬和過度自信這一心理特征的理解,具有一定的啟示意義。

參考文獻:

[1]Po-Hsin Ho,Chia-Wei Huang,Chih-Yung Lin,Ju-Fang Yen. 2016. CEO Overconfidence and Financial Crisis: Evidence from Bank Lending and Leverage [J].Journal of Financial Economics,120(1).

[2]DDP Johnson,NB Weidmann, LE Cederman. 2011. Fortune Favours the Bold:An Agent-Based Model Reveals Adaptive Advantages of Overconfidence in War [J]. Plos One,6(6).

[3]Navis,C.,Ozbek,O.V. 2016. The Right People in the Wrong Places:The Paradox of Entrepreneurial Entry and Successful Opportunity Realization [J].The Academy of Management Review,41(1).

[4]Keiber K L. 2002. Managerial Compensation Contracts and Overconfidence [J].Social Science Electronic Publishing.

[5]Ying He,Cindy Chen,Yue Hu. 2018. Managerial Overconfidence,Internal Financing,and Investment Efficiency:Evidence from China [J].Research in International Business and Finance.

[6]Rayna Brown,Neal Sarma. 2007. CEO Overconfidence,CEO Dominance and Corporate Acquisitions [J].Journal of Economics and Business,59(5).

[7]T.Colin Campbell,Michael Gallmeyer,Shane A. Johnson,Jessica Rutherford,Brooke W. Stanley. 2011. CEO Optimism and Forced Turnover [J].Journal of Financial Economics,101(3).

[8]Mark Humphery-Jenner,Ling Lei Lisic,Vikram Nanda,Sabatino Dino Silveri. 2016. Executive Overconfidence and Compensation Structure [J].Journal of Financial Economics,2016,119(3).

[9]Clemens A.Otto. 2014. CEO Optimism and Incentive Compensation [J].Journal of Financial Economics,114(2).

[10]Ulrike Malmendier,Geoffrey Tate. 2005. CEO Overconfidence and Corporate Investment [J].Journal of Finance,60(6).

[11]Schrand,Zechman. 2012. Executive Overconfidence and the Slippery Slope to Financial Misreporting [J].Journal of Accounting & Economics,52(1).

[12]T Simcoe,A Galasso. 2011. CEO Overconfidence and Innovation [J].Social Science Electronic Publishing,57(57).

[13]D Hirshleifer. 2012. Are Overconfident CEOs Better Innovators? [J].Journal of Finance,67(4).

[14]Byrnes,J.P,Miller and W.D.Schafer. 1999. Gender Difference in Risk Taking [J].Psychological Bulletin,125(3).

[15]李紓.決策心理:齊當別之道 [M].上海:華東師范大學出版社,2016年.

[16]葉婉敏,劉亞,徐富明.過度自信的跨文化差異 [J].心理科學,2018,41(2).

[17]余明桂,李文貴,潘紅波.管理者過度自信與企業(yè)風險承擔 [J].金融研究,2013,(1).

[18]張正勇,李玉.企業(yè)環(huán)境績效與高管薪酬激勵有效性研究 [J].華東經(jīng)濟管理,2018,32(4).

[19]苑澤明,宋雪梅,孫鈺鵬.管理層過度自信、分析師跟蹤與投資效率 [J].財會月刊,2018,(20).

[20]李曉東,張曉婕.公司戰(zhàn)略、盈余管理與債務成本 [J].會計論壇,2018,17(1).

[21]王良成,宋娟.盈余管理、產(chǎn)權性質與股價暴跌風險 [J].金融理論與實踐,2018,(10).

[22]潘愛玲,劉文楷,王雪.管理者過度自信、債務容量與并購溢價 [J].南開管理評論,2018,21(3).

[23]付蕾.上市公司管理者薪酬與績效研究 [J].時代經(jīng)貿,2018,(4).

[24]江偉.市場化程度、行業(yè)競爭與管理者薪酬增長 [J].南開管理評論,2011,14(5).

[25]李娟,郝忠原,陳彩華.過度自信委托代理人間的薪酬合同研究 [J].系統(tǒng)工程理論與實踐,2014,34(6).

[26]陳杰,劉勝強.管理者薪酬對過度自信的影響研究——基于深市A股上市公司的經(jīng)驗證據(jù) [J].華東經(jīng)濟管理,2012,26(9).

[27]文芳,湯四新.薪酬激勵與管理者過度自信——基于薪酬行為觀的研究 [J].財經(jīng)研究,2012,38(9).

[28]葉蓓,袁建國.管理者信心、企業(yè)投資與企業(yè)價值:基于我國上市公司的經(jīng)驗證據(jù) [J].中國軟科學,2008,(2).

[29]姜付秀,張敏,陸正飛,陳才東.管理者過度自信、企業(yè)擴張與財務困境 [J].經(jīng)濟研究,2009,44(1).

[30]江偉.管理者過度自信,融資偏好與公司投資 [J].財貿研究,2010,(1).

[31]陳文強.控股股東涉入與高管股權激勵:“監(jiān)督”還是“合謀”? [J].經(jīng)濟管理,2017,(1).

[32]張征爭,黃登仕.CEO過度自信對薪酬合同影響理論綜述 [J].西南交通大學學報(社會科學版),2007,(3).