金融科技發展、金融結構調整與企業研發創新

2020-05-11 11:58:23侯世英宋良榮

中國流通經濟 2020年4期

侯世英 宋良榮

摘要:金融體系對企業研發創新的激勵是我國實現經濟高質量發展轉型的關鍵。系統分析不同金融體系結構與企業創新績效之間的關系,結果表明:市場主導型金融體系的創新激勵效應隨著企業創新流程的不斷深化呈上升趨勢,而銀行主導型金融體系的創新激勵效應呈現“倒U型”趨勢,整體上來看,市場主導型金融體系的創新激勵效應優于銀行主導型金融體系;但金融體系結構調整顯著存在門檻效應,唯市場導向的結構調整并不代表最優金融結構。從金融生態環境角度進一步探究金融科技發展與不同金融結構創新激勵效應之間的關系,結果發現:金融科技發展明顯提升了不同金融結構的創新激勵效應,在金融科技的調節作用下,銀行主導型體系的創新邊際貢獻隨著創新流程的深化呈現上升趨勢,而金融市場的邊際貢獻卻在成果轉化階段呈現下降趨勢。我國金融結構調整應根據外部金融環境的變化進行動態調整,不能盲目追求市場化;重視金融科技創新的作用,鼓勵企業根據創新價值流程匹配多元化融資,確保實現金融資本高效服務實體企業創新的目標。

關鍵詞:金融科技;金融體系結構調整;門檻效應;企業創新績效

中圖分類號:F832.5文獻標識碼:A文章編號:1007-8266(2020)04-0100-10

收稿日期:2020-03-20

基金項目:國家自然科學基金項目“產業互聯‘智造供需網絡的結構、演化及其動力學研究”(71871144);上海市高原學科建設項目(S1201GYXK)

作者簡介:侯世英(1992—),男,河南省禹州市人,上海理工大學管理學院博士研究生,主要研究方向為金融管理工程、金融科技、企業創新;宋良榮(1966—),男,湖南省新田縣人,上海理工大學管理學院教授,博士生導師,博士,主要研究方向為管理科學、金融與財政管理。

一、引言

新常態背景下,我國經濟處于由要素驅動的數量速度增長向創新驅動的質量效益增長轉型的關鍵時期,研發創新作為一項信息不對稱程度較高、結果不確定性較大的經濟活動對金融資本需求較大,所以金融資本與技術創新的深度融合是實現經濟轉型的關鍵因素。在我國政府引導和銀行主導相結合的信貸金融體系下,金融資源的分配主要通過銀行類金融機構配給機制進行,這對前期我國經濟的高速發展起到了重大推動作用,但隨著外部政治經濟環境的不斷變化,企業融資路徑窄、門檻高、成本高等融資難問題頻發,當前銀行主導的金融體系結構難以滿足企業創新發展需求。因此,深化金融體制改革,調整金融結構,推動金融“脫虛向實”,引導金融資本和企業技術研發深度融合的需求就極為迫切。目前世界各國金融體系主要分為以日、德等為代表的銀行主導型金融體系和以英、美為代表的市場主導型金融體系。我國的金融結構近年來也呈現市場導向的調整趨勢,但從結果來看,兩種體系分別在不同國家對本國企業創新研發都產生了作用,并沒有哪種金融體系完全展現了最優金融結構的屬性[ 1 ],所以在我國金融體系結構調整時就需要明確不同金融體系及結構調整對我國企業研發創新影響的機理和作用。辨別結構調整的差異效應和方向,對于推動我國金融供給側結構性改革和經濟高質量發展意義非凡。

同時,金融體系結構的調整始終受金融生態等外部環境變動的影響,不同時期金融發展的特征會影響金融功能的發揮[ 2 ]。當前數字經濟背景下,科技助力金融、發展金融科技成為金融發展的主要趨勢,它憑借大數據、云計算、人工智能、區塊鏈等技術的應用改變了傳統金融模式,重塑了金融生態體系,尤其是在引導金融資源“脫虛向實”過程中展現了較強的優勢,突出表現就是推動了銀行類金融機構由信用中介向信息中介、風險中介、融資中介的多元化功能轉型,這為信貸資源供給和企業融資需求的鏈接構建了良好平臺,推動了信貸融資市場的公開化和信息透明化,降低了參與各方的信息不對稱度,對于緩解當前企業創新研發的困境具有重大意義。另外,金融科技創新帶來的金融普惠模式降低了金融服務門檻,拓寬了金融覆蓋領域,這對于市場化發展起到了極大的普及推動作用。總體來說,金融體系結構的具體表現形式會隨金融發展不斷變遷,而金融的基本功能則是相對穩定的,所以在考慮金融體系的創新效應時只有充分把金融功能的穩定性和金融發展的變動性結合起來,才能科學辨別當前金融科技發展背景下兩種金融體系以及結構調整對企業研發創新的影響,這有利于深化金融支持實體創新的功效,為我國經濟的高質量發展提供動力支撐。

因此,本文基于金融體系結構理論和企業研發創新價值鏈理論,利用2013—2018年間922家高新科技企業的研發創新數據和地區金融發展數據構建了金融科技、金融體系結構與企業創新績效的面板模型,重點討論金融體系結構的創新影響、金融體系結構調整的門檻效應和金融科技對金融體系結構創新激勵的優化效應三個問題。本文研究創新點主要集中在三個方面:一是明確銀行主導型和市場主導型金融體系對企業創新績效的階段效應差異,這有利于厘清兩種體系服務實體創新的階段影響,為當前金融供給側結構性改革提供方向;二是明確金融結構調整對創新發展的門檻效應,這有利于把控金融結構改革調整的力度,并進一步明晰金融發展中的問題;三是明確金融科技革新對金融結構創新激勵效應的作用,這有利于理解金融環境革新在銀行、市場與企業研發創新之間的調節效應,為實現技術性驅動的經濟增長轉型提供理論基礎。

二、文獻綜述與理論假說

(一)金融體系結構與企業創新績效

1.銀行主導型金融體系對企業創新績效的影響

斯蒂格利茲(Stigliz)[ 3 ]、路易吉(Luigi)等[ 4 ]認為,銀行作為信用中介可以促成資本與創新型企業達成較為穩定的長期合作關系,這在極大程度上緩解了信息不對稱的困境,有利于實現資源的優化配置,推動企業技術創新發展。國內部分學者基于我國銀行主導的金融結構探討了銀行融資收益與技術進步的關系,并認為銀行主導的金融體系產生了銀行和企業間雙贏的效果,緩解了企業融資約束,促進了技術創新發展[ 5-7 ];同時,也有學者分別從銀行業壟斷程度、信貸規模、信貸強度等角度出發分析了金融結構對企業技術創新的影響,認為銀行主導的金融結構迫使信貸資本過分關注本息收益,從而忽視了研發創新的結果,這種非利益共同體的差異導致信貸資源配給周期和風險偏好度較低,并在很大程度上抑制了企業創新發展[ 8-10 ]。

2.市場主導型金融體系對企業創新績效的影響

萊文(Levine)[ 11 ]、凱斯尼格(Keuschnigg)等[ 12 ]認為,市場主導的金融體系通過公開市場平臺連接了資本投資者和企業融資需求者,降低了信息搜集成本和融資成本,為企業融資提供了多元化的路徑,并可以實現分散投資者風險的目的。塔德斯(Tadesse)[ 13 ]分析了企業創新融資規模和周期,發現市場主導型金融體系在解決規模較大、周期較長的融資項目時具有顯著優勢,在“利益共同體下”投資者為謀求較大預期收益會在較長時間內為企業創新研發提供資本支持。成力為等[ 14 ]認為,金融市場對資金的配置效率更高,較低的市場進入門檻增強了資本的市場流動性,也更容易幫助投資者識別企業的創新價值,所以對企業研發創新行為的激勵效應較為充分。張一林等[ 15 ]、盛斌等[ 16 ]認為,市場主導型金融體系對于企業創新風險具有較強的管控能力,投資者的風險和回報匹配度較高,這更有利于企業獲得資本的青睞,從而推動創新活動的展開。

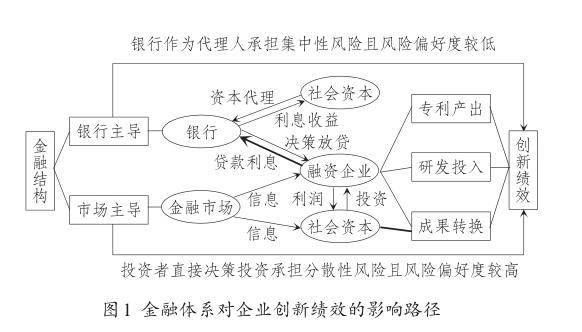

總體來看,現有研究對不同金融體系結構的優劣性尚無具體定論,對于不同金融體系對企業技術創新的作用也沒有達成一致的結果,但可以看到兩種金融體系對企業研發創新的影響路徑如下:銀行主導型金融體系主要通過信用中介實現信貸資源配給影響企業創新,并以本息收回為目的;市場主導型金融體系主要通過信息中介提高社會投資與企業融資需求的匹配度影響企業創新流程,并以獲取創新收益為最終目的。兩種金融結構影響企業創新的傳導路徑如圖1所示。

從傳導路徑來看,銀行和市場通過限制融資影響企業創新績效,在收益上銀行限定了最高收益,憑借體制優勢在融資協議中占據主導地位,這有利于篩選有效信息、科學決策和風險管控,但銀行和企業并沒有完全形成利益共同體,所以對長期創新結果的關注要遠低于短期內的本息收回,并且銀行風險偏好度較低,企業獲貸門檻較高,這就導致銀行投資機構對研發中前期結果尤為關注;而在市場主導的信息化平臺上企業和投資者容易形成利益共同體,所以對企業創新績效尤其是成果轉化的關注度更高;基于此本文提出如下假設:

H1:當前金融環境下市場主導型金融體系和銀行主導型金融體系都可以提升企業創新績效,其中市場主導型更優于銀行主導型。

H2:不同金融體系對企業研發創新的影響存在階段差異性,銀行主導型的影響更側重研發流程中前期,而市場主導型對最終創新成果的轉化效應的影響更突出。

(二)金融科技背景下金融結構調整與企業創新績效

建立與技術創新適配的金融結構是提升企業創新績效的關鍵;在較長時期內金融結構影響創新發展的傳導路徑是基本保持不變的,金融結構的功能具有較強穩定性;國外政府對本國金融結構的調整都是根據經濟發展的周期階段和外部環境進行動態調整,銀行主導或市場主導都展現了較強激勵效果,不存在所謂的最優經濟結構[ 17 ]。并且從近年國內金融環境看,我國金融結構存在的最大問題就是審批制度下企業信貸配給和市場進退門檻過高、信息溝通不暢、金融資本無法有效識別融資需求,從而影響了企業的研發創新。吳昊旻等[ 2 ]、張成思等[ 18 ]從金融結構的邊際效應、金融競爭和金融功能等角度出發研究了中國當前融資環境下金融結構對技術創新發展的激勵作用,結果發現良性的金融生態外部環境是發揮金融結構創新激勵效應的首要條件,金融結構的過度調整會抑制企業創新績效的提升。這也表明在金融功能穩定的前提下,金融結構調整不能只局限于主導結構的調整,而是需要根據外部環境進行匹配調整。基于此本文提出以下假設:

H3:在穩定的金融環境下,金融體系結構調整對企業創新的影響存在門檻效應。

目前,金融科技作為顛覆性的金融創新在一定程度上重塑了金融生態環境,在金融科技驅動和影響下,傳統金融業務與場景發生了重大改變,不斷涌現的新型金融服務模式也極大拓寬了金融服務覆蓋領域,所塑造的智能化、信息化、數據化、網絡化的金融生態體系對企業交易成本、信息交流、融資渠道、風險管理、人才培養等方面都產生了積極作用,這對金融結構優化調整和技術創新發展具有重大意義。從具體現實路徑來看,金融科技中大數據、云計算等技術的應用推動了各類金融機構的數字化、中介化轉型,在中介平臺連接下企業的融資需求和投資者的資本供給可以實現高效匹配,這不僅緩解了研發創新活動中各方信息不對稱的困境,還有效降低了信息溝通成本,提高了企業風險管理能力。另外,從企業創新的階段特征來看,金融科技的發展也對創新績效提升具有較強的作用,金融科技去中心化的線上應用打破了地區限制,豐富了融資手段和新產品銷售渠道,極大提高了區域投資和貿易的開放度,這不僅為企業研發投入和成果轉換兩階段效率的提升產生了顯著的影響[ 19 ],還為企業跨區域合作和貿易提供了良好的契機。基于此本文提出如下假設:

H4:金融科技的發展增強了不同金融體系結構對企業創新績效的激勵作用。

三、數據來源與研究方法

(一)數據來源

本文選取2013—2018年A股上市的高新技術企業為樣本進行實證檢驗,為保證樣本數據的科學完整性,剔除樣本期內出現ST和PT的企業、數據缺失和數據異常的企業,最終確定面板回歸樣本為922個企業年份觀察值(共計5 532個)。另外,為避免極端值影響,本文用Winsorize對變量進行1%分位及99%分位的縮尾處理。本文所用的企業研發數據和相關財務數據來自于國泰安(CS? MAR)數據庫全球統計數據分析平臺(EPS),金融科技變量相關數據通過行業報告手工搜集和檢查后使用。

(二)研究方法

1.變量選取

基于創新價值鏈理論和金融結構理論,本文選取如下變量并構建面板模型來解釋金融科技背景下金融結構與企業創新績效之間的關系,變量具體含義如下:

(1)被解釋變量

本文采用創新價值鏈理論對企業創新流程劃分的三個關鍵階段來衡量企業創新績效:一是研發投入階段(r&d),主要代表研發投入規模,為了規避企業規模大小帶來的差異,采用研發投入強度來表示,具體計算方法是企業研發投入總額/期末企業總資產;二是研發產出階段(io),代表企業技術研發的成果,用技術專利數來表示,同時由于產出的技術專利存在質量差異所以采用有效專利數來衡量研發產出;三是成果轉化階段(trans),表示企業所研發的技術所能帶來的經濟收益,這也是創新轉化生產力的最終考核階段。本文通過新產品銷售收入來表示創新成果轉化變量。

(2)核心解釋變量

金融體系結構變量(fs):本文從銀行部門主導和股票市場主導兩個方面對金融結構變量進行設定,來反映不同金融結構主導的規模和發展。具體參照鐘騰等[ 20 ]、張成思等人[ 21 ]的做法。銀行規模變量(bank)用銀行業信貸比例表示,具體定義為地區銀行私人信貸余額/年度GDP;股票市場規模變量(market)本文并沒有采用地區股票總市值來衡量,而是用地區股票流動市值與GDP的比值來表示,這有助于降低股票市場異常波動的影響,提高估值精度。

金融體系結構調整變量(fr):從整體來看,金融結構的調整側重于股票市場和銀行比例調整,主要用來表示金融體系結構的活躍程度。本文借鑒博迪(Bodie)等[ 22 ]的做法,采用股票市場交易總額/銀行私人信貸余額來衡量,數值越大說明調整方向偏往市場主導型調整,反之則偏往銀行主導型調整。

金融科技變量(fintech):金融科技作為一個融合變量對金融結構功能發揮和企業創新績效的影響主要體現在資金配置、信息處理、風險管控、金融自由化等方面。本文基于功能性設計和金融科技特質,借鑒浙江大學互聯網金融研究院建立的金融科技指標體系從以下幾方面設計金融科技變量:一是融資信貸環境,主要表示金融科技背景下互聯網信貸發展的現狀,用企業通過金融科技(互聯網)平臺獲取的貸款余額/互聯網金融企業的總資產;二是信息處理能力,主要表示金融科技環境為企業提供更多的信息融通渠道,幫助企業獲得更多、更準、更有效的信息保證企業科學決策,具體采用金融科技信息服務市場規模表示;三是風險管控能力,金融科技所蘊含的技術可以有效記錄、分析個體的行為和企業的經營狀況,這極大地降低了信息不對稱程度,最重要的是有利于重塑信用評估機制,具體采用金融科技背景下企業信用覆蓋率增長比率來衡量;四是金融自由化程度,金融自由化程度影響金融結構功能的發揮。本文借鑒樊綱等[ 22 ]的方法,從利率自由化、信貸管制(金融機構資金支配權)、市場進入壁壘(金融機構進入和信貸審批機制及企業上市審批機制等)、資本流動性(政府對資本流動的管制)等方面,結合金融科技(互聯網金融)等新式金融的影響設計金融自由化指數。最后,通過主成分分析法(PCA)對金融科技四個指標進行降維分析和KMO檢驗,最終得到所需要的金融科技指數。

(3)控制變量

為重點考察金融科技變革下金融體系結構對企業創新績效的影響,本文控制了其他對企業創新績效有影響的變量。企業規模(size),反映企業創新的規模效應,通過企業總資產來衡量;資產負債率(debt),代表企業債務水平,具體用企業年度負債總額與總資產的比例衡量;企業盈利水平(roa),用總資產凈利潤率來表示,即凈利潤/資產總額,反映企業盈利能力;企業年齡(age),通過企業年齡=統計區間年限-企業成立年度+1計算得出。托賓Q值(tobinq),用企業市值/總資產計算,反映企業的相對價值,代表投資機會;現金流(cash),用企業經營活動的現金余額表示;人力資本(labor),代表企業研發創新的智力資本,用年度研發人員數/當年企業總人數的比值表示。

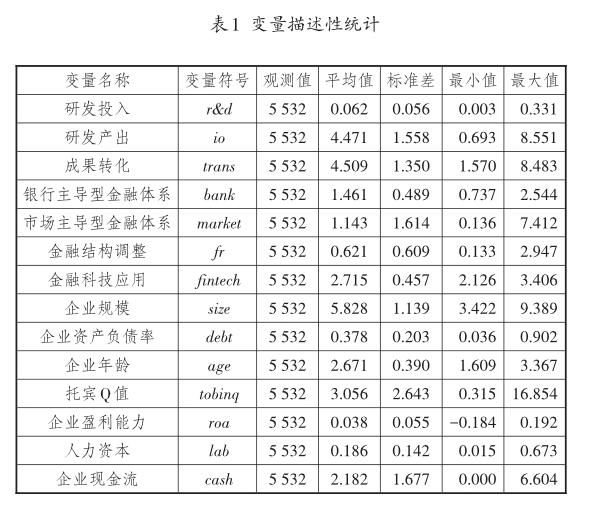

本文選取變量的描述性統計具體見表1。

2.計量模型

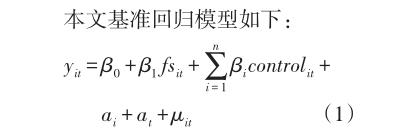

其中,y表示企業研發創新,主要包含研發投入強度(r&d)、研發產出(io)、成果轉化(trans)三個階段,i表示企業,t代表時間;fs表示金融體系結構指標,包括銀行主導體系(bank)、股票市場主導體系(market);control代表控制變量;ai代表企業固定效應,用來控制企業方面不隨時間變化的特征值,at代表時間固定效應,用來控制不同企業同期內的外部環境;μ代表隨機干擾項。

公式(1)可以檢驗出不同金融體系結構對企業研發創新不同階段的影響,其中β1的值可以檢驗假設H1和H2是否成立,但由于最優金融結構的不穩定性和金融功能的穩定性差異,所以為進一步考察金融結構調整與企業創新績效之間的非線性關系(檢驗假設H3),本文參考漢森(Hansen)的做法建立門限回歸模型,具體設定如下:

其中,fs×fintech為金融結構與金融科技的交互變量;m1為重點關注系數,可以驗證金融科技背景下金融結構對創新績效的影響。其中fintech指數利用上文構建的多層次指標,通過主成分分析法得到,同時由于金融科技是近期出現的“熱詞”,所以2016年以前的指標數據通過互聯網金融和科技金融的相關數據處理得到。

四、實證結果

(一)銀行主導型和市場主導型金融體系對企業創新的影響

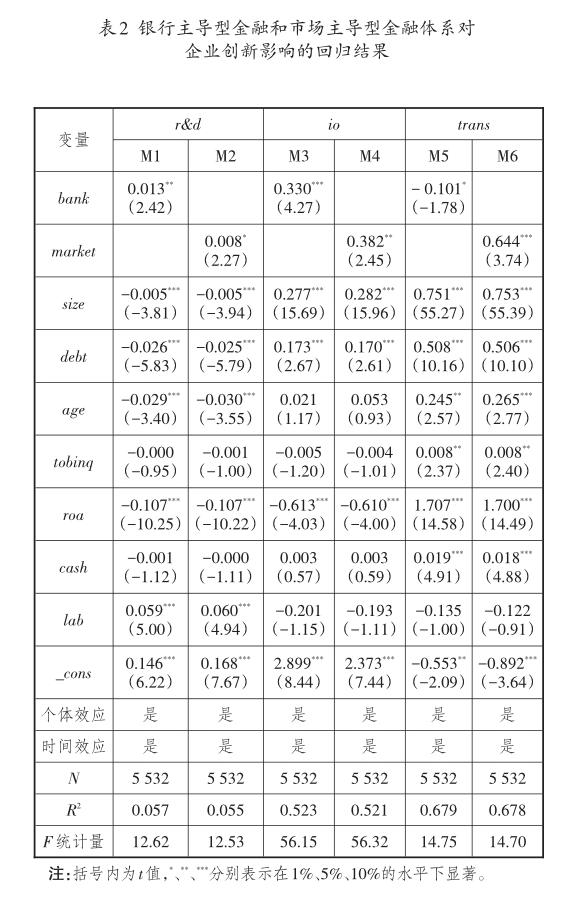

首先,豪斯曼(Hausman)檢驗結果(Prob>chi2= 0.000 0)拒絕原假設,所以本文采用固定效應模型。具體回歸結果見表2。

由表2回歸結果可知,銀行和市場都對企業創新的三階段在1%、5%、10%水平下展現了顯著性的激勵作用。首先,從M1、M3、M5回歸結果可以看出,銀行規模從創新投入階段到創新產出階段呈現上升趨勢,到成果轉化階段呈現下降趨勢,對企業創新整個流程的激勵效應由正到負,呈不對稱“倒U型”趨勢,這說明銀行主導型金融體系對企業創新的激勵作用更多體現在前中期的研發過程中,結合銀行信貸期限周期、本息收回的時間點和其自身利益考量,不難發現銀行主導的信貸資本為了防止不良信貸的出現,在一定程度上抑制了最終成果的轉化。其次,從M2、M4、M6回歸結果來看,市場主導型金融體系對企業創新流程也都產生了正向推動作用,并且隨著創新階段的深入邊際影響不斷上升,激勵效果越來越明顯,這說明市場主導型金融體系對企業創新的關注更側重于最終結果的產出,這與股東投資的期望效應也是相符合的。然后,對比各階段銀行主導型金融體系和市場主導型金融體系的影響系數大小發現:在研發投入階段銀行主導型金融體系的創新效應要大于市場主導型金融體系,但在創新產出和成果轉化階段影響要遠小于市場主導型金融體系,這說明我國企業在創新初期存在一定的金融市場進入門檻。總體來看,市場主導型金融體系對企業創新績效的提升作用要大于銀行主導型金融體系。綜上所述,對于企業創新績效,金融市場優于銀行體系,假設H1得證,同時銀行體系對企業創新績效呈現的先升后降趨勢和金融市場展現的穩步上升趨勢,表明兩者存在階段性激勵差異,假設H2得以證明。

從控制變量的系數來看,企業規模、資產負債率、企業年齡、現金流在研發初期表現出了抑制作用,隨著創新產出成果轉化不斷深入,企業規模效應、杠桿效應和企業經營經驗的促進作用開始展現,這也說明企業的確存在融資難的困境,但在獲取資金后期的研發是具有效率的。投資機會、資產收益率在研發階段產生了抑制作用,表明當前企業主動創新積極性不高,在短暫有利可圖的經營中并不關心研發創新的長久發展。人力資本在研發投入階段表現出顯著的正向作用,但在產出階段呈現負效應,這也在一定程度上說明我國科研人員創新成功率較低,存在投入和產出不匹配狀況。

(二)金融結構調整的門檻效應檢驗

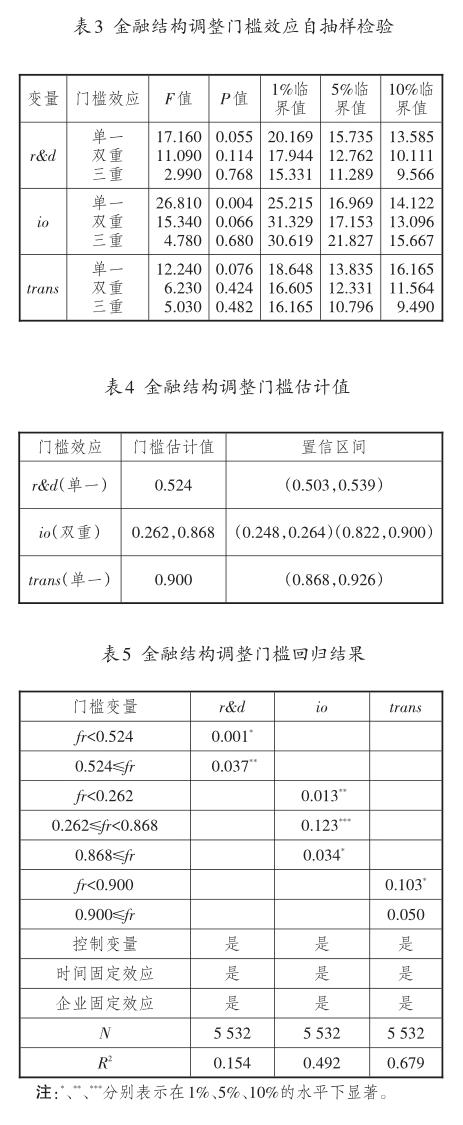

市場主導型金融體系的創新激勵效應要強于銀行主導型金融體系,所以進行金融結構調整時要調高金融市場直接融資的比重,但考慮到金融規模化的邊際效應遞減規律,進一步檢驗金融結構調整的門檻效應來明確金融體系結構調整與企業創新的非線性關系。

如表3和表4所示,為確定門檻的個數,在單一門檻、雙重門檻和三重門檻的設定下分別進行了估計,從F統計量和自抽樣(Bootstrap)500次的P值結果來看,金融結構調整在研發投入和產出兩階段P值通過了1%和10%置信水平下的檢驗,說明這兩階段存在雙重門檻,門檻值分別為0.262和0.868,在研發投入和成果轉化階段P值通過了10%置信水平的檢驗,說明存在單門檻效應,門檻值分別為0.524和0.900。

從表5回歸結果來看,金融結構調整與企業創新績效不具有線性增長關系,在研發投入階段,當結構系數小于0.524時,金融市場結構調整的邊際貢獻較低;在創新產出階段,金融結構調整的邊際效應隨著結構系數的變大邊際激勵效應先上升后下降。在成果轉化階段,當結構系數小于門檻估計值0.900時,邊際激勵效應才較為顯著。綜上所述,假設H3成立。

(三)進一步研究:金融科技背景下不同金融體系結構創新激勵效應檢驗

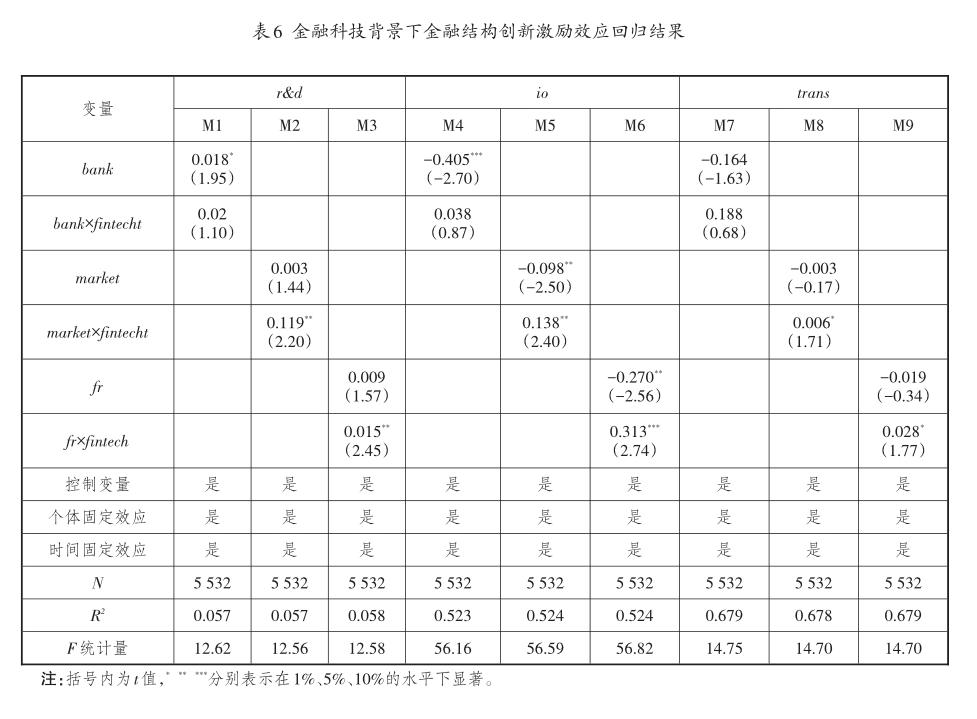

如果要充分發揮金融結構的創新激勵效應,單純調整金融市場的主導性是不夠的,當金融生態環境不匹配時金融結構調整的邊際效應就不能充分發揮,所以為驗證假設H4,本文進一步辨明金融科技加持下金融體系結構的創新激勵效應。

通過表6的回歸結果可以看到,金融科技和銀行主導型金融體系、市場主導型金融體系、金融結構調整的交互變量都具有一定的顯著性。從影響因子大小來看,交互變量的系數都要大于之前變量的系數并且呈現正相關性,說明加入金融科技變量后金融體系對企業創新激勵作用得到了較大提升,這也從側面證明了環境變量對金融功能發揮的促進作用,假設H4得以證明。同時,具體從創新流程來看,M1、M4、M7的結果表明,金融科技改善了銀行對企業創新的作用,隨著創新流程的深入,銀行對企業創新的支持力度也穩步上升,這說明金融科技重塑了銀企間融資環境,彌補了信息不對稱的缺陷,推動了銀行業轉型發展,可以更好地發揮銀行的創新激勵作用。M2、M5、M8的回歸結果表明,金融市場在金融環境優化背景下對企業創新的影響呈現先上升后下降的趨勢,這說明金融環境的改善對研發階段的影響較為明顯,而在最后成果轉化階段企業更希望自己享有創新收益,這也與優序融資理論的結果相吻合。對于金融結構調整來說,顯著性雖不是很強,但系數對比之下能看到金融科技的發展進一步推動了金融結構調整的創新邊際效應。

(四)穩健性檢驗

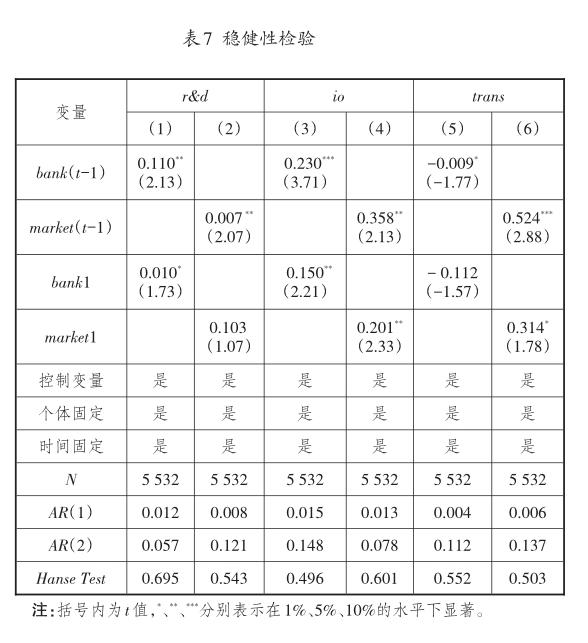

為保證實證結果的可靠性和穩健性,對上述結果進行了如下的穩健性檢驗:第一,考慮到估計結果可能受到內生性問題的影響,采用系統GMM模型引入解釋變量的滯后一期項作為工具變量對方程進行估計,雖然顯著性存在細微的差異,但主要變量系數的正負估計結果與前文結論一致;第二,考慮到變量測度指標選擇對估計結果的潛在影響,參考鐘騰等[ 20 ]的做法用銀行存款余額/GDP來代替銀行主導型金融體系指標(bank1),用各省市區在滬、深交易所上市的公司數量來衡量市場主導型金融體系指標(market1),重新進行了回歸,發現與本文結論整體一致。結果見表7。

五、結論

本文利用2013—2018年922家高新技術企業的研發創新數據和各地區的金融體系相關數據,分析了銀行主導型和市場主導型兩種不同金融體系結構對企業創新流程績效的影響,結果發現:第一,市場主導型金融體系對企業研發投入、研發產出和成果轉化三階段都具有顯著的激勵效應,并且隨著創新流程的深化邊際貢獻不斷上升,而銀行主導型金融體系與企業創新績效呈現出先升后降的“倒U型”關系,并且市場主導型整體的激勵效應要強于銀行主導型。第二,雖然市場主導型金融體系結構具有較強的創新激勵效應,但唯市場化體系的結構調整具有門檻效應,如果只單方面調整市場在金融體系結構中的比重并不能充分發揮金融體系結構調整的功能。最后,本文基于金融科技重塑金融生態環境的觀點,分析了金融科技背景下金融結構創新激勵效應的變化,結果發現銀行主導型金融體系在金融科技的推動下與企業創新績效的關系呈現出穩步上升的趨勢,而市場主導型金融體系的邊際貢獻表現出了一定的下降趨勢;但整體來說,加入金融科技變量后金融結構的創新激勵效應都得到了提升,這表明金融科技發展強化了不同金融體系結構對企業研發創新的作用。

隨著金融供給側結構性改革的不斷深入,本文的結論對于金融體系結構優化調整和企業創新績效提高具有重要的啟示。第一,市場主導的金融結構的確在推動企業創新績效提升方面比銀行主導更顯著,但盲目追求金融市場的調整并不能更好發揮其金融功能,反而在金融生態環境優化背景下銀行也能發揮較強且持續的創新激勵效應,所以,金融供給側的改革要結合地區經濟現狀和金融生態環境合理安排金融結構,并隨著外部環境的改變進行階段性動態調整。第二,金融體系通過資本影響企業創新,但企業創新是一個全流程的過程,推動企業創新績效提升就需要明晰金融資本在企業創新各階段的作用。總體看來,銀行更關注企業研發創新的中前期,而金融市場的激勵效應在中后期更顯著,所以企業制定創新戰略時可以采取多元化融資模式,依照融資激勵差異將直接和間接融資的手段進行融合,有效提升資本利用效率,進而提高企業創新效率。第三,金融生態環境的優化對于金融體系結構功能發揮和企業研發→生產→銷售→再研發的過程具有重大意義,所以企業要重視且緊抓金融科技變革帶來的數字經濟發展機遇進行自我轉型升級。同時,政府也要做好改革放權的準備,加強對違法違規金融行為的監管和懲治,嚴控系統性金融風險;減少行政審批,減少對金融服務企業的限制,幫助金融脫虛向實,而不是設置門檻阻擋金融市場化、自由化的發展;進一步完善“注冊制”并建立合理的退出機制,這對于緩解當前企業困境、挖掘優質企業、淘汰“僵尸”企業、增強市場創新活力具有里程碑式意義。

參考文獻:

[1]林毅夫,徐立新.金融結構與經濟發展相關性的最新研究進展[J].金融監管研究,2012(3):4-20.

[2]吳昊旻,靳亭亭.金融生態環境與企業創新效率[J].金融論壇,2017(12):57-67.

[3]STIGLITZ J E.Credit markets and the control of capital[J]. Journal of money credit & banking,1985(5):133-152.

[4]BENFRATELLO LUIGI,FABIO SCHIANTARELLI.Banks and innovation:microeconometric evidence on Italian firms[J].Journal of financial economics,2008,90(1):197-217.

[5]解維敏,方紅星.金融發展、融資約束與企業研發投入[J].金融研究,2011(5):171-183.

[6]齊蘭,王業斌.國有銀行壟斷的影響效應分析——基于工業技術創新視角[J].中國工業經濟,2013(7):69-80.

[7]姚耀軍,董鋼鋒.金融發展、金融結構與技術進步——來自中國省級面板數據的經驗證據[J].當代財經,2013(11):56-65.

[8]張杰,鄭文平,新夫.中國的銀行管制放松、結構性競爭和企業創新[J].中國工業經濟,2017(10):118-136.

[9]王淑娟,葉蜀君,解方圓.金融發展、金融創新與高新技術企業自主創新能力——基于中國省際面板數據的實證分析[J].軟科學,2018(3):10-15.

[10]徐飛.銀行信貸與企業創新困境[J].中國工業經濟,2019(1):119-136.

[11]LEVINE R.Financial development and economic growth:views and agenda[J].Journal of economic literature,1997,35(2):688-726.

[12]KEUSCHNIGG C.Venture capital backed growth[J].Jour? nal of economic growth,2004,9(2):239-261.

[13]TADESSE S. Financial architecture and economic perfor? mance:international evidence[J].Journal of financial inter? mediation,2002,11(4):429-454.

[14]成力為,孫瑋.市場化程度對自主創新配置效率的影響:基于Cost-Malmquist指數的高技術產業行業面板數據分析[J].中國軟科學,2012(5):128-137.

[15]張一林,龔強,榮昭.技術創新、股權融資與金融結構轉型[J].管理世界,2016(11):65-80.

[16]盛斌,景光正.金融結構、契約環境與全球價值鏈地位[J].世界經濟,2019(4):29-54.

[17]林毅夫,孫希芳,姜燁.經濟發展中的最優金融結構理論初探[J].經濟研究,2009(8):4-17.

[18]張成思,劉貫春.經濟增長進程中金融結構的邊際效應演化分析[J].經濟研究,2015(12):84-99.

[19]王棟,趙志宏.金融科技發展對區域創新績效的作用研究[J].科學學研究,2019(1):45-56.

[20]鐘騰,汪昌云.金融發展與企業創新產出——基于不同融資模式對比視角[J].金融研究,2017(12):127-142.

[21]張成思,朱越騰,蘆哲.對外開放對金融發展的抑制效應之謎[J].金融研究,2013(6):16-30.

[22]ROBERT C,ZVI BODIE. Design of financial systems:to? wards a synthesis of function and structure[J].Journal of in? vestment management,2005(1):6-28.

[23]樊綱,王小魯,朱恒鵬.中國市場化指數:各地區市場化相對進程2011年報告[M].北京:經濟科學出版社,2011:20-25.

責任編輯:林英澤

Development of Fintech,Adjustment of Financial Structure and Performance of Enterprise Innovation

HOU Shi-ying and SONG Liang-rong

(University of Shanghai for Science and Technology,Shanghai200093,China)

Abstract:The role of financial system in stimulating enterprisesR&D innovation is the key for China to realize economic development and transportation with high quality. The authors systematically analyze the relationship between financial structure and enterprise innovation performance. The research results show that the incentive effect of financial market innovation is on the rise with the deepening of enterprise innovation process. The innovation incentive effect of the banking system shows an inverted u-shaped trend. On the whole,the innovation incentive effect of financial market is better than that of banking system. However,the threshold effect exists in the adjustment of financial structure. Therefore,the authors further explore the relationship between the financial ecological environment represented by Fintech index and the innovation incentive effect of financial structure. It is found that the development of Fintech significantly improves the innovation incentive effect of financial structure,but the innovation incentive effect of banking system shows an upward trend with the deepening of innovation process. However,financial markets showed a slight downward trend during the period of achievement transformation. So,Chinas financial structure adjustment should be dynamically adjusted according to the changes of external financial environment,rather than blindly pursuing marketization. At the same time,enterprises need to carry out matching diversified financing according to the enterprise innovation value chain,so as to realize the goal of financial capital efficiently serving the innovation of entity enterprises.

Key words:fintech;adjustment of financial structure;threshold effect;enterprise innovation performance