空運包艙貨量、EQ和營業收入關系的數學模型淺析

2020-05-19 14:57:40白五泉

科技風 2020年14期

摘 要:2019年以來,全球和中國的航空貨運業面臨了較大的經營困難和挑戰,利潤率變得低迷。航空貨運代理公司亟待加強銷售攬貨確保貨量的同時,最大限度利用拼貨操作來提高集貨效益和利潤。本文借助數學模型來分析貨量與EQ、營業收入的關系,方便同行業者學習和參考,提高集貨實操效益,調控貨量與營業收入及營業總成本,最終提高營業利潤。

關鍵詞:貨量;EQ;數學模型

一、緒論

據IATA2019年報[1],2010-2018年全球航空貨運量在保持增長,2018年達6330噸,但2019年同比減少3.3%,為6120萬噸。近年來我國航空貨運量也在持續增長,據《中國民航報》報道,2019年增加到752.6萬噸,同比增長1.9%。

但從利潤率來看,2010-2018年全球航空運輸業的凈利潤率僅1.2%-5%,2010年為3.3%,2012最低1.2%,之后攀升2017年達峰值5%,但2018年又掉到3.7%。2014-2018年中國航空運輸業的利潤率大致在4.1%-7.8%(稅前利潤率),2014年從4.1%上漲到2016年峰值7.8%,2018年回退到2014年的原點[2]。中國民航局指出,2019年是全球航空貨運特別艱難的一年。

2019年11月份友和道通集團旗下的多架全貨機停飛,《電商報》專刊分析認為,2019年國際航空貨運市場持續不景氣是造成友和道通航班停飛的因素,但并非最重要的影響因素,或許貨源和競爭的因素更加明顯,友和道通沒有固定的貨源,沒有單就沒有新鮮血液注入,自然難以為繼了[3]。《人民法院報》文章[4]提到翡翠航空先后經歷了全球金融危機、歐洲債務危機導致的經濟衰退期,翡翠航空的國際訂單急劇減少,至2010年是運一單虧一單,2011年12月26日負債累累,最終被迫停航。

以上文章提到友和道通和翡翠航空停飛因素有“貨運市場不景氣、經濟衰退期、貨源和貨量,沒有單,訂單減少”等,誠然外部大環境是客觀原因,但是航司自身的貨源和貨量問題才是根本原因。這兩起貨運航班停飛的案例,再次深刻提醒和警示我們,國際航空運輸的貨運代理企業要時刻關注公司的貨源和貨量,尤其在全球和中國航空運輸業利潤率低迷的當前。國際航空貨運的代理企業需要深入了解、研究和利用空運包艙運輸中的一些關鍵技術參數如包艙貨量、艙位EQ、營業收入,以及它們之間的關系,最大限度利用貨量拼貨,來獲得最優的運價成本和集貨效益,并有效調節營業收入的過度增長,防止債務危機。接下來本文將分別介紹空運包艙貨量與EQ、貨量與押金、以及貨量與營業收入的數學模型,幫助大家認識貨量與EQ,貨量與押金以及貨量與營業收入之間的關系。

二、空運包艙運輸貨量與EQ的模型分析

案例1:2019年末深圳F公司與Airlines簽訂空運包艙協議,協議期限為2020年1月1日-12月31日,航段SZX-FRA,規定每月包艙貨量33.6噸,每周艙位3XQ7,每月共12XQ7板位,Q7基重(pivot weight)2800KGS,EQ期為2個自然周,協議價格為RMB20/KG(已含燃油),處罰條款(Penalties)包括:1)如F公司某個EQ期內未達平衡有缺重(under Pivot Weight),2)如某個月份F公司無法完成協議貨量,產生空艙(dead freight),F公司均須向Airlines支付EQ缺重和未完成量的罰款,罰款標準為RMB20/KG。

問題1:

F公司預測2月份為淡季,計劃目標重貨(毛重與體積重量之比為2:1)和目標泡貨(體積重量與毛重之比為2:1)都按約價減2元來攬貨,請問為確保EQ和包板貨量都能完成,2月份上半月F公司至少應收攬多少目標重貨和目標泡貨?F公司2月份上半月的毛利潤預計是多少?

解:據協議,F公司2月份上半月的協議貨量(2800X6)16800kgs,且滿足半月EQ的要求16800kgs,F公司計劃收攬以下貨物:

Shpt1:目標重貨(gross cargo),假設毛重為x1,體積重量為12x1(以下重量單位均為Kgs),賣價為RMB18/Kg。

Shpt2:目標泡貨(bulky cargo),假設毛重為x2,體積重量為2x2。賣價為RMB18/Kg,EQ期內的毛利潤為:Profit=Revenue-Cost=-2x1+16x2。

根據以上信息,建立毛利潤與貨量的數學模型[5]:

F公司需要至少收攬9400KGS目標重貨和7400KGS目標泡貨,2月份上半月F公司的毛利潤預計為99660元。

小結:空運包艙運輸的重貨和泡貨搭配平衡非常重要,務必確保EQ平衡,EQ平衡是獲得集貨效益的前提條件。

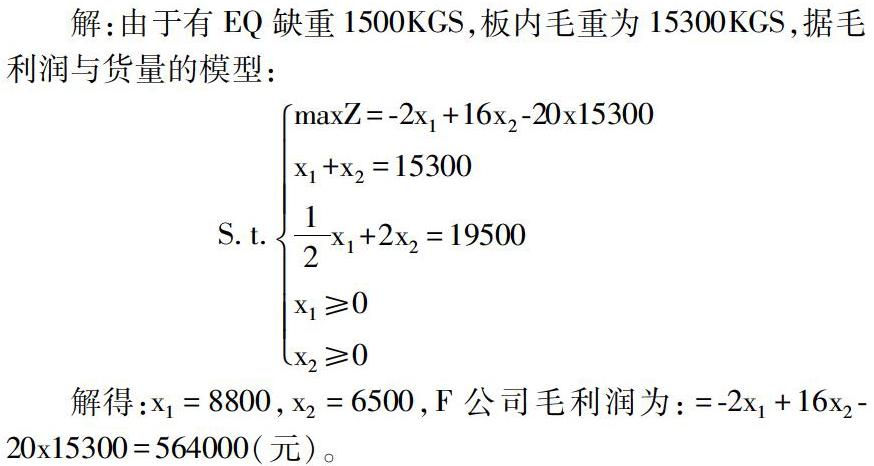

問題2:就以上案例1,如果在2月份上半月的EQ期內,F公司共向航司交付18300KGS貨物(其中板內裝載貨物毛重15300KGS,合計開板6xQ7,另交散艙重量3000KGS),EQ后缺重1500kgs,但當期貨量已完成,試問2月份上半月F公司的毛利潤變為多少?(注:交散貨物毛利潤為0)

解:由于有EQ缺重1500KGS,板內毛重為15300KGS,據毛利潤與貨量的模型:

小結:EQ缺重會導致額外的缺重處罰成本(Penalty),如果貨量未完成,也會受到缺貨處罰(Penalty),直接影響毛利潤,或造成虧損。

三、公司貨量與包艙貨量的配比模型

從實踐經驗看,F公司的固有貨量以及攬貨能力與計劃包艙量應該存在一個函數即正比例關系:

通常,F公司的貨源量應該至少保持在計劃包艙量x的1.5倍或以上,比如F公司計劃每月包100噸SZX-FRA航段的艙位,至少需要有150噸的貨量支持,在完成每月100噸包艙量的基礎上,能有余力從航司獲得的優惠價(adhoc rate)或者獎勵政策(Incentive)。更加穩妥和安全考慮,建議這個比例保持在3倍,貨型通常是正態分布,即有機會同時從市場收攬到重貨、泡貨和平貨。如果F公司每月有300噸的貨源量支撐,來做100噸的空運包量會更加游刃有余,更易優化和配資貨型組合,以產生更好的集貨效益。因此推薦如下的貨量與包艙量的模型:

f(x)=cx,x>0,c≥3

四、貨量與押金以及運費成本支出的模型分析

問題3:在案例1中,如果F公司計劃將每月S的空運包艙量加至100噸,約價按RMB20/KG,試問F公司一年內需要承受多大的資金付出,包含航司押金和一年內的包艙運費?

解:按行規,F公司每月需要支付航司的包艙運費為:

20×100000=2000000(元),其中貨量x是變量,每月至少完成100000kgs(100噸),每個月包艙運費ai與貨量x的函數關系如下:

航司要求F公司支付的押金額至少為月包艙運費2倍,押金模型f′(x)=bf(x)=bkx,x≥100000,b≥2,k=20。

F公司需要支付的押金和未來12個月的運費為:

據以上模型結算,minZ=2×2000000+12×2000000=2800萬(元)。

F公司每月計劃做100噸的空運包艙,在未來1年內需要付出的資金至少是2800萬元。

小結:采用現金或者銀行存款向航司支付押金,包含押金和包艙運費在內一年內需要支出費用至少為月包艙運費的14倍。

五、貨量與營業收入資金管理費的模型分析

案例2:2020年4月份F公司計劃與航司Airlines簽訂新的包艙運輸協議(協議EQ條款基本與案例1相同,EQ缺重和缺貨處罰標準均為RMB20/KG,SZX-LAX航段包艙時間為2020年4月1日-12-31日,機型同),協議規定每個月包艙貨量336噸(120×Q7),協議運價為RMB22/KG(含燃油)。F公司內部資金管理費為營業收入的1.5%。

問題4:

F公司預測2020年4月份是淡季,計劃目標重貨(毛重與體積重量之比為2∶1)和目標泡貨(體積重量與毛重之比為2∶1)都按約價減3元來收貨,試問F公司在確保EQ和包板貨量都完成的前提下,4月份應收攬多少目標重貨和目標泡貨?如果實現這個收貨目標,F公司4月份的營業收入是多少?F公司需要支付多少資金管理費?

解:據協議F公司4月份的包艙貨量336000kgs(2800X120),滿足4月份2個EQ期的要求336000kgs,計劃承攬以下貨物:

Shpt1:目標重貨(gross cargo),假設毛重為x1,體積重量為12x1,賣價為RMB19/Kg。

Shpt2:目標泡貨(bulky cargo),假設毛重為x2,體積重量為2x2,賣價為RMB19/Kg。

毛利潤的數學模型為:

F公司4月份的營業收入(即銷售收入)預計為19×188000+38×148000=9196000(元)。

由于F公司內部資金管理費為營業收入的1.5%,F公司應付資金管理費為:9196000×1.5%=137940(元)。

小結:由于1.5%的資金管理費,F公司4月份的毛利潤減少了7.65%,因此F公司必須要關注與銷售收入相關的資金使用成本。

六、貨量與營業收入以及營業利潤的模型分析

從一定時期看,比如一年內,F公司的營業收入實際就是以年貨量x為變量的函數,單位貨量的營業收入a是一個常數,但是也會變化,比如會隨航程距離或者公司管理水平而變化的,遠線(long-haul)的單位營業收入通常比近線(short-haul)要高,同樣的航線業務,管理水平高的公司單位營業收入應該比管理水平差的公司要低,營業收入與年貨量x的模型為:

而公司營業總成本,可以看作是與營業收入保持某種常數比例關系的量r,這個常數關系0 通常公司營業總成本包含營業成本,稅金及附加,銷售費用,管理費用,財務費用含利息費用和利息收入,資產減值。 營業總成本與營業收入的模型: F公司需要通過利用重貨和泡貨拼貨EQ來取得集貨效益,通過增加貨量來達到規模效益,攤銷并降低平均運營成本,同時提高管理水平,控制應收賬款和風險,持續的應收賬款會使經營活動產生的現金流量凈額成為負數。 營業利潤的模型為(以年貨量x為變量): 小結:持續的超期應收賬款會使經營活動產生的現金流量凈額變成負數,如果長期不能扭轉,會使出現流動資金極度緊張,會使清償債務能力下降,從而影響公司的未來經營活動。 參考文獻: [1]Annual Review 2019[R].IATA,2019.https://www.iata.org/en/publications/annual-review/. [2]2018年中國民航行業發展統計公報[R].中國民用航空局,2019,5.http://www.caacnews.com.cn/1/1/201905/t20190508_1273038.html. [3]云合.友和道通全貨機停飛背后 航空貨運向頭部集中[OL].電商報,19-11-1910:20.https://baijiahao.baidu.com/s?id=1650594974632413744&wfr=spider&for=pc. [4]“空中皇后”的“蝶變”-深圳中院首次司法網拍飛機紀實[J].人民法院報社版,2018,10,15.http://rmfyb.chinacourt.org/paper/html/2018-10/15/content_144449.htm?div=0. [5]楊超.郭耀煌.數據、模型與決策[M].武漢:武漢理工大學出版社,2015:9-12. 作者簡介:白五泉(1976-),男,漢族,山西忻州人,本科,湖北工業大學經濟與管理學院MBA專業碩士研究生在讀,嘉里大通物流(深圳)有限公司空運部經理,研究方向:戰略管理。