新租賃準(zhǔn)則的變化及遞延所得稅處理

2020-05-21 10:23:47張中永

中國(guó)市場(chǎng) 2020年14期

張中永

[摘 要]文章主要是對(duì)新租賃準(zhǔn)則實(shí)施前后的重大變化,結(jié)合操作中遇到的實(shí)務(wù)問題進(jìn)行分析,提出了一些個(gè)人的見解,希望能夠?qū)π伦赓U會(huì)計(jì)準(zhǔn)則在實(shí)務(wù)中的應(yīng)用有所幫助。

[關(guān)鍵詞]新租賃準(zhǔn)則;經(jīng)營(yíng)租賃;遞延所得稅

[DOI]10.13939/j.cnki.zgsc.2020.14.145

國(guó)際會(huì)計(jì)準(zhǔn)則理事會(huì)于2016年1月修訂發(fā)布了《國(guó)際財(cái)務(wù)報(bào)告準(zhǔn)則第16號(hào)——租賃》,自2019年1月1日起實(shí)施。我國(guó)作為世界上最重要的經(jīng)濟(jì)體之一,積極參與了國(guó)際租賃準(zhǔn)則的修訂和完善。在此背景下,為進(jìn)一步規(guī)范租賃的確認(rèn)、計(jì)量和相關(guān)信息的列報(bào),同時(shí)保持我國(guó)企業(yè)會(huì)計(jì)準(zhǔn)則與國(guó)際財(cái)務(wù)報(bào)告準(zhǔn)則持續(xù)全面趨同,2018年12月7日財(cái)政部正式發(fā)布了第 21 號(hào)企業(yè)會(huì)計(jì)租賃準(zhǔn)則,自然也是與國(guó)際準(zhǔn)則同步實(shí)施。

1 新租賃準(zhǔn)則的主要內(nèi)容及其變化

1.1 新租賃準(zhǔn)則對(duì)租賃的定義及分類沒有變

新租賃準(zhǔn)則中對(duì)租賃的定義延續(xù)了原租賃準(zhǔn)則相關(guān)內(nèi)容,是在一定期間內(nèi)出租人將資產(chǎn)的使用權(quán)讓與承租人以獲取對(duì)價(jià)的合同,這說明新租賃準(zhǔn)則和原租賃準(zhǔn)則針對(duì)的對(duì)象沒有變,是對(duì)同一對(duì)象不同的會(huì)計(jì)處理。

1.2 新準(zhǔn)則對(duì)租賃資產(chǎn)和租賃負(fù)債的確認(rèn)計(jì)量與基本準(zhǔn)則一致

資產(chǎn)是指企業(yè)過去的交易或者事項(xiàng)形成的、由企業(yè)擁有或者控制的、預(yù)期會(huì)給企業(yè)帶來(lái)經(jīng)濟(jì)利益的資源。原租賃準(zhǔn)則基于對(duì)控制的狹義理解,認(rèn)為經(jīng)營(yíng)租賃租入的資產(chǎn)不應(yīng)在承租方的報(bào)表上反應(yīng)。新準(zhǔn)則認(rèn)為承租人對(duì)租賃資產(chǎn)在一定時(shí)期內(nèi)是具有控制權(quán)的,完全獨(dú)立的享有租賃資產(chǎn)帶來(lái)的效益,無(wú)論融資租賃還是經(jīng)營(yíng)租賃都符合資產(chǎn)定義,需要也應(yīng)該確認(rèn)為資產(chǎn)。負(fù)債是指企業(yè)過去的交易或者事項(xiàng)形成的、預(yù)期會(huì)導(dǎo)致經(jīng)濟(jì)利益流出企業(yè)的現(xiàn)時(shí)義務(wù)。經(jīng)營(yíng)租賃中支付租金的義務(wù)具有明顯預(yù)期并且重大,對(duì)承租人租金承諾也符合負(fù)債定義,需要也應(yīng)該確認(rèn)為負(fù)債。

1.3 新租賃準(zhǔn)則最大變化是對(duì)租賃合同中的資產(chǎn)使用權(quán)和長(zhǎng)期負(fù)債創(chuàng)新性的計(jì)入表中

原租賃準(zhǔn)則下經(jīng)營(yíng)租賃是從資產(chǎn)使用權(quán)觀點(diǎn)出發(fā),以租賃資產(chǎn)所有權(quán)有關(guān)的風(fēng)險(xiǎn)和報(bào)酬歸屬于出租人或承租人為標(biāo)準(zhǔn),承租人未在報(bào)表內(nèi)確認(rèn)資產(chǎn)。新租賃準(zhǔn)則突破了狹隘的資產(chǎn)所有權(quán)觀點(diǎn),承租人租入資產(chǎn)不再區(qū)分經(jīng)營(yíng)租賃和融資租賃,除短期租賃和低價(jià)值資產(chǎn)租賃外,租賃資產(chǎn)均記入資產(chǎn)負(fù)債表內(nèi),原來(lái)游離于表外的經(jīng)營(yíng)租賃資產(chǎn)在資產(chǎn)負(fù)債表中單獨(dú)列報(bào),這是與之前相比變化最大的一點(diǎn)。

對(duì)承租方來(lái)說,租賃資產(chǎn)帶來(lái)的效益大小取決于承租方的運(yùn)作能力,而支付租金的義務(wù)即負(fù)債是基本確定的,對(duì)經(jīng)營(yíng)租賃長(zhǎng)期負(fù)債更加透明的在表內(nèi)創(chuàng)新性確認(rèn)使得會(huì)計(jì)信息質(zhì)量和有用性大幅提高。這有助于財(cái)務(wù)會(huì)計(jì)報(bào)告使用者作出經(jīng)濟(jì)決策,符合企業(yè)會(huì)計(jì)準(zhǔn)則的基本精神。

一句話概括新租賃準(zhǔn)則的變化,就是通過經(jīng)營(yíng)租賃業(yè)務(wù)的全新視角,對(duì)資產(chǎn)使用權(quán)和長(zhǎng)期負(fù)債進(jìn)行創(chuàng)新性確認(rèn)、計(jì)量和全面反映。新租賃準(zhǔn)則減少了通過經(jīng)營(yíng)租賃或售后回租等手段人為調(diào)節(jié)會(huì)計(jì)信息的可能性,提升了會(huì)計(jì)信息質(zhì)量,提高了會(huì)計(jì)信息的可比性,更能夠反映企業(yè)管理層受托責(zé)任履行情況,有助于會(huì)計(jì)報(bào)告使用者作出經(jīng)濟(jì)決策。

2 新租賃準(zhǔn)則所得稅處理

新租賃準(zhǔn)則實(shí)施后,財(cái)政部和稅務(wù)總局未對(duì)實(shí)施新租賃準(zhǔn)則后所得稅處理作進(jìn)一步的解釋說明。就目前企業(yè)所得稅政策不變的情況下,該如何面對(duì)經(jīng)營(yíng)租賃業(yè)務(wù)中企業(yè)所得稅的調(diào)整事項(xiàng),下面就初始確認(rèn)及后續(xù)計(jì)量中企業(yè)所得稅的調(diào)整事項(xiàng)結(jié)合實(shí)例進(jìn)行探討。

《企業(yè)所得稅法實(shí)施條例》第四十七條企業(yè)根據(jù)生產(chǎn)經(jīng)營(yíng)活動(dòng)的需要租入固定資產(chǎn)支付的租賃費(fèi),以經(jīng)營(yíng)租賃方式租入固定資產(chǎn)發(fā)生的租賃費(fèi)支出,按照租賃期限均勻扣除。

新租賃準(zhǔn)則第十四條至第二十九條對(duì)承租方租賃資產(chǎn)和租賃負(fù)債的確認(rèn)、初始計(jì)量和后續(xù)計(jì)量進(jìn)行了詳細(xì)的規(guī)范說明。新準(zhǔn)則租賃資產(chǎn)的入賬費(fèi)用分為兩部分,一部分是租賃資產(chǎn)的折舊費(fèi),參照固定資產(chǎn)有關(guān)折舊規(guī)定,對(duì)使用權(quán)資產(chǎn)計(jì)提折舊;另一部分是租賃負(fù)債的利息,計(jì)入當(dāng)期損益。

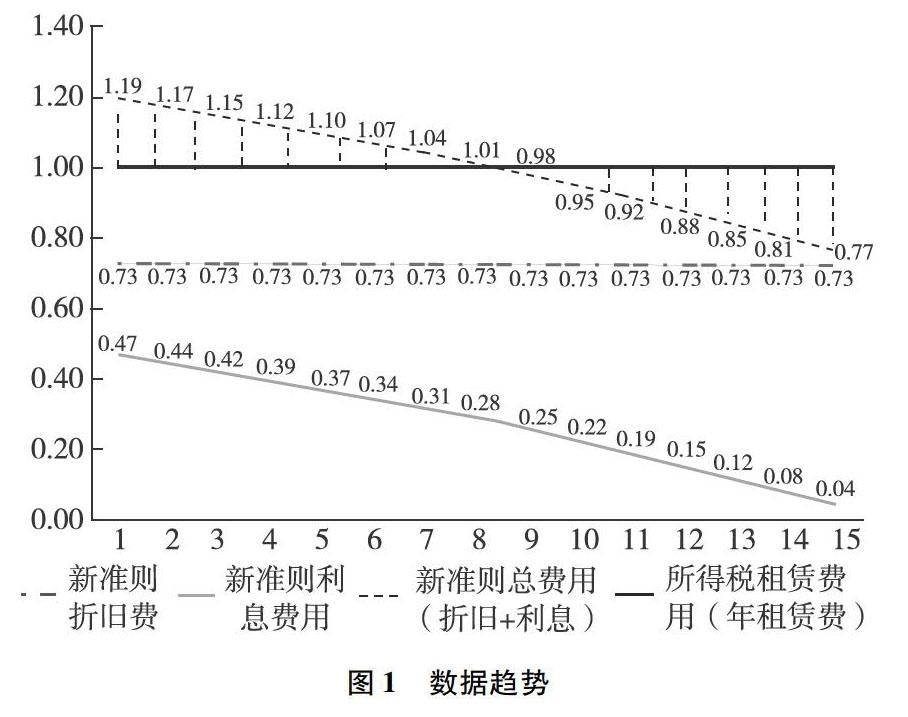

以年租賃費(fèi)為1萬(wàn)元,一年一付,租賃期限15年的經(jīng)營(yíng)租賃項(xiàng)目,根據(jù)所得稅規(guī)定,年稅前扣除費(fèi)用為1萬(wàn)元。假設(shè)租賃內(nèi)含利率為4.275%,初始計(jì)量確認(rèn)租賃資產(chǎn)10.91萬(wàn)元和租賃負(fù)債10.91萬(wàn)元即NPV(4.275%,1,15)。年入賬費(fèi)用從第一年最高1.19萬(wàn)元,后期逐年降低,至最后一年的0.77萬(wàn)元(見圖1)。從整個(gè)租期來(lái)看,新舊租賃準(zhǔn)則經(jīng)營(yíng)租賃承租人承擔(dān)租賃費(fèi)用總額相同,但是各個(gè)租賃會(huì)計(jì)期間確認(rèn)的租賃費(fèi)金額卻不相同。原準(zhǔn)則下按照租賃期限均勻列支的租賃費(fèi)變成了租賃資產(chǎn)折舊和融資費(fèi)用,進(jìn)而形成了前高后低式的總租賃費(fèi)用。租賃前期新準(zhǔn)則確認(rèn)的費(fèi)用大于原準(zhǔn)則確認(rèn)的固定租賃費(fèi),租賃后期小于原準(zhǔn)則租賃費(fèi)。會(huì)計(jì)列支的費(fèi)用和稅法允許列支的費(fèi)用在各個(gè)租賃會(huì)計(jì)期間不一致,必然會(huì)帶來(lái)所得稅調(diào)整。

第一,初始確認(rèn)租賃資產(chǎn)和租賃負(fù)債時(shí)是否遞延所得稅資產(chǎn)和負(fù)債。新租賃準(zhǔn)則實(shí)施后,經(jīng)營(yíng)租賃承租方初始確認(rèn)租賃資產(chǎn)和租賃負(fù)債。租賃資產(chǎn)和租賃負(fù)債賬面價(jià)值與計(jì)稅基礎(chǔ)不同所產(chǎn)生的暫時(shí)性差異,初始確認(rèn)時(shí)到底確不確認(rèn)金額相同的遞延所得稅資產(chǎn)和遞延所得稅負(fù)債,國(guó)際財(cái)務(wù)報(bào)告委員針對(duì)新租賃準(zhǔn)則下承租人初始確認(rèn)等相關(guān)遞延所得稅處理的問題,分別在2018年3月、2018年6月和2018年10月進(jìn)行了討論,做出了將在未來(lái)的會(huì)議中討論過渡規(guī)定和應(yīng)循程序,未形成有效的正式結(jié)論。

2019年7月17日國(guó)際財(cái)務(wù)報(bào)告委員會(huì)議題討論單項(xiàng)交易產(chǎn)生的資產(chǎn)和負(fù)債相關(guān)遞延所得稅,根據(jù)《ED/2019/5 單項(xiàng)交易產(chǎn)生的資產(chǎn)和負(fù)債相關(guān)遞延所得稅(對(duì)<國(guó)際會(huì)計(jì)準(zhǔn)則第12號(hào)>的修訂提議)》(征求意見稿)的提議,在交易日產(chǎn)生了相同金額的應(yīng)納稅和可抵扣暫時(shí)性差異的交易,比如,新租賃準(zhǔn)則下,承租人在租賃期開始日所確認(rèn)的使用權(quán)資產(chǎn)和租賃負(fù)債,以及固定資產(chǎn)初始確認(rèn)時(shí)產(chǎn)生的退役義務(wù)和相關(guān)資產(chǎn)成本等,應(yīng)當(dāng)在交易的初始確認(rèn)時(shí),分別確認(rèn):其一,可抵扣暫時(shí)性差異的遞延所得稅資產(chǎn),以可利用可抵扣暫時(shí)性差異的應(yīng)稅利潤(rùn)為限;其二,應(yīng)納稅暫時(shí)性差異的遞延所得稅負(fù)債。目前議題形成的結(jié)論還在征求意見階段。由此可見,國(guó)際財(cái)務(wù)報(bào)告解釋委員會(huì)對(duì)此有了傾向性的意見,認(rèn)為在初始確認(rèn)使用權(quán)資產(chǎn)和租賃負(fù)債時(shí)同時(shí)確認(rèn)遞延所得稅資產(chǎn)和遞延所得稅負(fù)債。

第二,后續(xù)計(jì)量時(shí)產(chǎn)生的可抵扣暫時(shí)性差異應(yīng)相應(yīng)確認(rèn)遞延所得稅資產(chǎn)。初始計(jì)量是否確認(rèn)遞延所得稅資產(chǎn)和遞延所得稅負(fù)債直接關(guān)系到遞延所得稅的后續(xù)計(jì)量。但是前高后低式的總租賃費(fèi)用與稅法均勻扣除之間的差異是客觀存在的(以圖1為例)。不管初始計(jì)量時(shí)是否確認(rèn)遞延所得稅資產(chǎn)和遞延所得稅負(fù)債,后續(xù)計(jì)量時(shí)應(yīng)在租賃期前半段前根據(jù)差異金額確認(rèn)遞延所得稅資產(chǎn),調(diào)增應(yīng)納稅所得額;在租賃后半段轉(zhuǎn)回遞延所得稅資產(chǎn),調(diào)減應(yīng)納稅所得額。

新租賃準(zhǔn)則實(shí)施后,財(cái)務(wù)報(bào)表更能夠反映因租賃交易取得的權(quán)利和承擔(dān)的義務(wù),提高了財(cái)務(wù)報(bào)表的可比性和透明度,也能更加全面反映一個(gè)公司的資產(chǎn)運(yùn)行效率。企業(yè)應(yīng)逐一對(duì)租賃項(xiàng)目從財(cái)務(wù)、業(yè)務(wù)和稅務(wù)等方面進(jìn)行詳細(xì)分析,做好稅收籌劃,依法納稅,提升企業(yè)競(jìng)爭(zhēng)力。

參考文獻(xiàn):

[1]騰昊,黃曉波. 新租賃準(zhǔn)則主要內(nèi)容及效應(yīng)分析[J]. 財(cái)會(huì)通訊, 2016(28):101-103.

[2]李楠.國(guó)際新租賃會(huì)計(jì)準(zhǔn)則對(duì)我國(guó)零售企業(yè)的影響與應(yīng)對(duì)分析[J].中國(guó)市場(chǎng), 2019(33).