數(shù)字經(jīng)濟構(gòu)建中廣西互助金融的風(fēng)險防范研究

2020-05-21 10:23:47辛紫琦韋嘉琪王君王露華蔣旭東

中國市場 2020年14期

辛紫琦 韋嘉琪 王君 王露華 蔣旭東

[摘 要]隨著我國社會和經(jīng)濟的不斷迅猛發(fā)展,中小微企業(yè)的數(shù)量也在快速增長。它在促進經(jīng)濟增長等方面發(fā)揮了巨大的作用。但中小微企業(yè)一直以來還是存在融資難、融資貴的問題。當今數(shù)字經(jīng)濟蓬勃發(fā)展,占GDP比重超過1/3,如何加強中小微企業(yè)金融服務(wù)助力經(jīng)濟轉(zhuǎn)型升級尤為重要。文章立足于廣西,根據(jù)互助金融發(fā)展歷史和實際情況,探究目前互助金融存在的信息不對稱、監(jiān)管弱等問題,對于互助金融出現(xiàn)的信用風(fēng)險、信息與技術(shù)風(fēng)險、法律風(fēng)險等,結(jié)合金融科技提出促進互助金融健康、可持續(xù)發(fā)展的解決措施。

[關(guān)鍵詞]融資難;數(shù)字經(jīng)濟;金融科技;創(chuàng)新互助金融

[DOI]10.13939/j.cnki.zgsc.2020.14.182

1 引言

2019年8月,央行發(fā)布了《金融科技(Fin-Tech)發(fā)展規(guī)劃(2019—2021年)》,明確到2021年,全面建立健全我國金融科技發(fā)展的“四梁八柱”,進一步增強金融業(yè)科技應(yīng)用能力。為響應(yīng)十九大精神,以服務(wù)區(qū)域經(jīng)濟社會發(fā)展為目標,互助金融迅速興起,是貸款業(yè)務(wù)的又一創(chuàng)新突破。

國內(nèi)學(xué)者針對互助金融方面的研究是結(jié)合各個地區(qū)經(jīng)濟發(fā)展狀況,對互助金融或合作社發(fā)展提出建議:孫學(xué)立(2018)結(jié)合山東省農(nóng)村互助金融體系,提出要想解決農(nóng)村資金來源匱乏等問題,必須從健全農(nóng)村金融信用體系、放寬涉農(nóng)金融機構(gòu)的角度出發(fā)。侯高飛(2018)分析了近十年的新型農(nóng)村合作組織,通過構(gòu)建一個以合作金融組織為基礎(chǔ)的機構(gòu),以此來緩解資金問題。國外學(xué)者也對互助金融的發(fā)展提出了一些見解:Peter Bardsley(2018)表明互助金融解決了一個動態(tài)規(guī)劃的問題,但尚存脆弱性,還需進一步探究。從現(xiàn)有的研究水平來看,互助金融對金融科技和互聯(lián)網(wǎng)金融的發(fā)展做出了邊際貢獻,但互助金融存在一定的風(fēng)險,缺乏明確和全面的分析風(fēng)險種類,也沒有給出具體的解決措施,本文結(jié)合經(jīng)濟欠發(fā)達地區(qū)(以廣西為例)的發(fā)展狀況,探究互助金融的風(fēng)險及防范措施具有重要意義。

2 理論概述

金融活則經(jīng)濟活,金融穩(wěn)則經(jīng)濟穩(wěn)。創(chuàng)新互助金融促進了數(shù)字經(jīng)濟的發(fā)展,而數(shù)字經(jīng)濟迅速發(fā)展下的新技術(shù)的崛起不斷完善著互助金融的發(fā)展。大數(shù)據(jù)和區(qū)塊鏈應(yīng)用于互助金融,解決了互助平臺高成本、低效率和數(shù)據(jù)存儲不安全等問題。因此數(shù)字經(jīng)濟的發(fā)展必然深刻影響互助金融的發(fā)展,成為金融創(chuàng)新的主要途徑。

互助金融利用專屬的信息撮合機制、區(qū)塊鏈技術(shù),降低了時間成本和交易成本,面向發(fā)展尚未成熟的中小微企業(yè),結(jié)合目標客戶的自身特點,設(shè)定一套獨有的準入機制,準入門檻很低,降低加入者的財務(wù)負擔(dān),有效地緩解了中小微企業(yè)融資難的問題,推動了區(qū)域經(jīng)濟的發(fā)展。

3 廣西互助金融風(fēng)險分析

據(jù)統(tǒng)計,2010—2015年互助金融發(fā)展速度迅猛,但是截至2018年年底, 2018年行業(yè)成交額環(huán)比下降21.19%,網(wǎng)貸行業(yè)交易規(guī)模首次出現(xiàn)負增長。截至2019年9月底,網(wǎng)貸行業(yè)正常運營平臺數(shù)量繼續(xù)呈現(xiàn)下行的態(tài)勢。在風(fēng)險方面,2018年問題平臺涉及金額超過千億元。2018年問題平臺數(shù)量占比達到51.45%,2018年全年網(wǎng)貸停業(yè)及問題平臺數(shù)量總計為1279家。

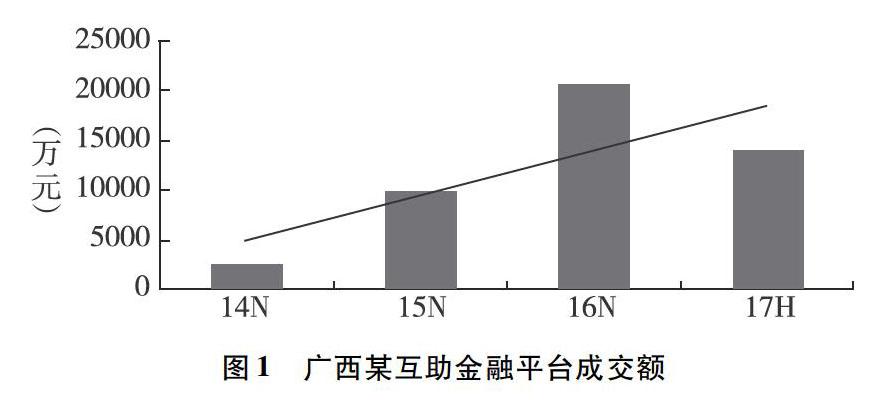

廣西的互聯(lián)網(wǎng)金融發(fā)展較晚,但是由圖1可知某互助金融平臺成交額總體趨勢呈上升狀態(tài),前景十分廣大,政府也出臺了《廣西推進普惠金融發(fā)展實施方案》政策支持。廣西互聯(lián)網(wǎng)借貸平臺共有50多家網(wǎng)貸平臺,但正常運營的數(shù)量僅剩16家,廣西的綜合收益率最高,達12.29%,高于全國水平(9.81%)。廣西某互助金融平臺成交額見圖 1。

3.1 信用風(fēng)險

信用風(fēng)險是所有經(jīng)營貸款業(yè)務(wù)的金融機構(gòu)都會面臨的風(fēng)險。互助金融的主要對象是中小微企業(yè),而中小微企業(yè)普遍存在信用較低、無法正常還款、抵押物無法變現(xiàn)等問題,這一系列的問題造成了融資過程中的信用風(fēng)險。由于嚴重的信息不對稱,互助金融平臺難以掌握中小微企業(yè)全面的信用信息,存在較大的信貸違約風(fēng)險。

3.2 法律風(fēng)險

國家明令禁止以資金池方式運作互聯(lián)網(wǎng)金融借貸平臺。互助金融平臺以“居間人”的身份運營。必須厘清國家所禁止的“資金池”定義,防止互助金融平臺涉嫌違規(guī)操作。從互助金融的法律環(huán)境看,有關(guān)互助金融的相關(guān)法規(guī)建設(shè)嚴重滯后,沒有相應(yīng)的法律規(guī)范對監(jiān)管主體的具體職責(zé)予以細化和明確。

3.3 流動性風(fēng)險

互助金融平臺需要具有隨時應(yīng)付出借企業(yè)資金提取要求的清償能力。但互助金融資金的主要來源為會員企業(yè)所擁有的閑置資金,當出借企業(yè)流動資金不足時往往希望能夠?qū)①J款合同轉(zhuǎn)讓或變現(xiàn)。因此互助金融必須動用其創(chuàng)始資金為借款企業(yè)提前墊付本息,或者是收購出借企業(yè)的這一份貸款合同,存在相應(yīng)的流動性風(fēng)險。

3.4 信息和技術(shù)風(fēng)險

互助金融平臺集聚企業(yè)的大量詳細信息,特別是申請借款的企業(yè)為提高獲得貸款的可能性,會盡可能提供詳盡的信息。但是一旦信息泄露,將會給企業(yè)帶來很大的風(fēng)險。因此平臺需要依托互聯(lián)網(wǎng)運營與維護,且數(shù)據(jù)庫儲存和防御攻擊技術(shù)必須加以重視。

4 解決措施

4.1 建立貸前信息撮合機制

在貸款前,需要借款的企業(yè)發(fā)布相應(yīng)的借款標的,互助金融平臺將核實借款企業(yè)的融資需求,借款資金用途后根據(jù)企業(yè)期望的投融資額度、投融資期限等條件為信息進行匹配。

4.2 建立貸后監(jiān)管機制

貸款之后,對資金進行嚴格的貸后跟蹤管理,定時檢查借款企業(yè)是否能夠按照合同中約定的事項合理使用貸款,核查借款企業(yè)的生產(chǎn)經(jīng)營情況是否出現(xiàn)效益不佳等風(fēng)險問題。

4.3 完善平臺的信息系統(tǒng)與企業(yè)數(shù)據(jù)庫

互助金融平臺將建立數(shù)層防火墻對平臺的訪問層,應(yīng)用層和信息數(shù)據(jù)庫進行隔離保護,開啟兩個相互同步的數(shù)據(jù)庫防止信息丟失。在貸款申請合同上,采用生物識別與數(shù)字簽名的方式。

4.4 與銀行等金融機構(gòu)合作

委托銀行建立互助金融融資存管系統(tǒng)和風(fēng)險備付金存管系統(tǒng),會員企業(yè)在系統(tǒng)中開立存管賬戶,可通過該賬戶充值、提現(xiàn)等。同時委托銀行對借款企業(yè)資金賬戶進行貸后管控,資金流向一旦出現(xiàn)異常,銀行可暫時凍結(jié)其設(shè)立的賬戶,并且在平臺自擔(dān)保被禁情況下,可以與國有控股保險公司合作以降低相應(yīng)風(fēng)險。

5 結(jié)論

如今這一數(shù)字經(jīng)濟快速發(fā)展的時代,我國經(jīng)濟結(jié)構(gòu)持續(xù)優(yōu)化。本文著眼于廣西經(jīng)濟發(fā)展狀況,分析互助金融平臺的風(fēng)險因素,提出相關(guān)建議以彌補現(xiàn)存借貸模式的不足,使其更好地服務(wù)于中小微企業(yè),順應(yīng)數(shù)字經(jīng)濟發(fā)展趨勢,從基礎(chǔ)上促進國家經(jīng)濟健康可持續(xù)發(fā)展。當然,一個完善的互助金融模式需要時間和實踐的不斷積累,需要更加完善明確的法律法規(guī)的保障與規(guī)范,更需要企業(yè)、政府、互聯(lián)網(wǎng)融資平臺的誠信合做,共同努力。

參考文獻:

[1]孫同全.從制度變遷的多重邏輯看農(nóng)民資金互助監(jiān)管的困境與出路[J].中國農(nóng)村經(jīng)濟,2018(4).

[2]史和新,王少杰.互聯(lián)網(wǎng)金融背景下網(wǎng)絡(luò)借貸平臺研究[J].經(jīng)濟師,2019(6).

[3]周軍煜.基于數(shù)字化小微金融發(fā)展的戰(zhàn)略研究[J].北華大學(xué)學(xué)報,2019 (1):26-32.

[基金項目]桂林電子科技大學(xué)2019年大學(xué)生創(chuàng)新創(chuàng)業(yè)訓(xùn)練計劃省部級創(chuàng)新訓(xùn)練項目“數(shù)字經(jīng)濟構(gòu)建中的廣西互助金融的風(fēng)險防范研究”(項目編號:201910595105);桂林電子科技大學(xué)黨的十九大精神研究專項課題“鄉(xiāng)村振興中的廣西民族區(qū)域金融包容與城鄉(xiāng)收入差異研究”部分研究成果(課題編號:US18013Y)。

[作者簡介]辛紫琦(1999—),女,漢族,山東濟南人,桂林電子科技大學(xué)本科生;韋嘉琪(1998—),女,壯族,廣西都安人,桂林電子科技大學(xué)本科生;王君(1998—),女,漢族,江西九江人,桂林電子科技大學(xué)本科生;王露華(1997—),女,壯族,廣西南寧人,桂林電子科技大學(xué)本科生;蔣旭東(1999—),男,漢族,河南駐馬店人,桂林電子科技大學(xué)本科生。