煤炭上市公司資本結構與公司成長性研究

2020-05-22 07:41:20牛麗文張冕

河北工程大學學報(社會科學版) 2020年1期

牛麗文,張冕

煤炭上市公司資本結構與公司成長性研究

牛麗文,張冕

(河北工程大學 管理工程與商學院,河北 邯鄲 056038)

文章以滬深兩市2015-2018年的煤炭上市企業數據為研究樣本,研究煤炭企業資本結構和成長性之間的關系,采用因子分析法和線性回歸的方法,從盈利能力,短期償債能力,資產營運水平,發展能力四個方面反映企業成長性,最終得出盈利能力,短期償債能力和資產營運水平和企業成長性之間存在著負相關的關系,這對促進煤炭企業構建合理資本結構,降低企業財務風險,保證企業經營目標有著實際意義。

煤炭上市公司;資本結構;企業成長性

煤炭行業是國家經濟重要支柱之一,但煤炭資源分布不均衡,煤炭開采方式不環保,煤炭企業沒有順應時代積極轉型等一系列問題,使得煤炭企業仍在萎靡中緩慢發展,為此對煤炭企業出臺了一系列的方針政策,大力推進煤炭綠色高效發展,升級煤炭質量水平,淘汰落后產能。資本結構一直作為企業財務狀況的研究對象,對企業績效、企業治理和企業價值都有著重大的影響。合適的資本結構,有利于企業所有權和經營權的平衡,提高企業管理水平,促進企業的可持續發展[1]。不合適的資本結構會加重財務負擔,加大企業財務風險,不利于企業經營目標的實現。

企業資本結構與成長性之間關系研究的很多,不同時期,不同方法,不同行業得到的結果也是不盡相同,本文立足于煤炭這一行業,著重研究煤炭上市公司資本結構與企業成長性之間的關系,積極為煤炭企業構建合理的資本結構提出建議,促進煤炭企業長久發展。

一、文獻綜述

1958年Modiglian和Miller提出的MM理論是現代資本結構理論的開始,他們提出了企業市場價值與資本結構之間不存在相關性,自此之后,關于資本結構的問題引起廣泛的研究。Neil C. Churchill開發了與成長型企業相關的模型,該模型描述了企業發展的五個階段,每個階段都以規模多樣性和復雜性為特征,并從五個管理因素:管理風格、組織結構、正式系統的范圍、主要戰略目標和所有者對業務的參與進行描述[2]。Al‐Najjar, Basil等探索公司資本結構的潛在驅動力,應用固定效應面板模型和隨機效應軌道模型來研究此問題。選取了1991年至2002年期間379家公司的樣本。結果發現公司規模,公司風險,公司增長率,公司盈利能力等是英國公司資本結構的主要驅動力[3]。Ogebe, Patrick等調查了2000年至2010年尼日利亞資本結構對公司績效的影響,采取傳統的資本結構理論,研究杠桿和宏觀經濟變量對企業績效的重要性[4]。劉菊,劉夢輝采集300家創業板上市公司2008-2012年的數據,運用SPSS統計軟件對影響企業成長性的因素進行分析,發現盈利能力與資本結構呈正相關,運營能力與企業的成長性正相關性不顯著,償債能力與企業的成長性有顯著的負相關性[5]。李生道等利用因子分析法計算公司成長性綜合得分,采用門檻面板模型對上市公司資本結構與成長性之間的關系進行實證研究,結果表明金融生態環境對資本結構與成長性之間的關系有顯著的門檻閥值效應,在較低金融生態環境下,資本結構與成長性負相關;而在較高金融生態環境下,資本結構與成長性正相關[6]。單丹丹,余國新選取了2010-2015年創業板上市公司為樣本數據,分析在經濟政策不確定背景下資本結構對成長性的影響。結果顯示, 創業板上市公司資本結構和成長性呈負相關[7]。朱志紅,邱書香,徐平運用因子分析方法從償債能力、盈利能力、營運能力、發展能力和現金流能力等五個方面量化公司成長性,研究結果表明:資本結構對石油石化上市公司成長性存在顯著性的負相關[8]。

二、研究設計

(一)樣本選擇

本文選取的樣本是2015-2018年煤炭A股上市企業,為了保證數據的連續性和有效性,樣本的選取進行三項調整:①剔除2015-2018年間存在財務狀況異常的公司,例如ST企業,*ST企業,為了避免A,B兩種股票之間的互相影響,剔除B股企業,②為確保數據的連續性,剔除2015年1月1日后在我國滬深兩市上市的A股煤炭企業,③為確保數據的可靠性,剔除數據缺失,財務報表不完整的煤炭上市企業,最后確定樣本企業為24家,共96個有效樣本。本文數據來源于巨潮資訊網,深圳證券交易所,上海證券交易所。

(二)變量說明

1.解釋變量

資本結構就是指企業資金的來源的構成情況,考慮到國內外研究情況和我國煤炭企業自身的情況,采用資產負債率、商業信用率、股東權益比率作為解釋變量,其中資產負債率選取的是長期資產負債率,這樣財務結構更穩定。

2.被解釋變量

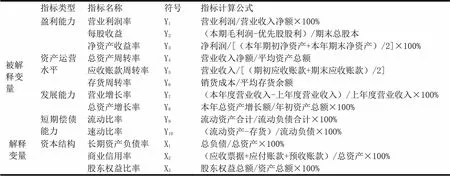

本文從企業的盈利能力,資產運營水平,發展能力和短期償債能力四個方面構建企業成長性指標體系,通過因子分析將成長性指標劃分為幾個公共因子,再與資本結構的3個解釋變量進行線性回歸得出煤炭企業資本結構與企業成長性之間的關系。本文的指標如表1所示:

表1 指標體系

指標類型指標名稱符號指標計算公式 被解釋變量盈利能力營業利潤率Y1營業利潤/營業收入凈額×100% 每股收益Y2(本期毛利潤-優先股股利)/期末總股本 凈資產收益率Y3凈利潤/[(本年期初凈資產+本年期末凈資產)/2]×100% 資產運營水平總資產周轉率Y4營業收入凈額/平均資產總額 應收賬款周轉率Y5營業收入/[(期初應收賬款+期末應收賬款)/2] 存貨周轉率Y6銷貨成本/平均存貨余額 發展能力營業增長率Y7(本年度營業收入-上年度營業收入)/上年度營業收入×100% 總資產增長率Y8本年總資產增長額/年初資產總額×100% 短期償債能力流動比率Y9流動資產合計/流動負債合計×100% 速動比率Y10(流動資產-存貨)/流動負債×100% 解釋變量資本結構長期資產負債率X1總負債/總資產×100% 商業信用率X2(應收票據+應付賬款+預收賬款)/總資產×100% 股東權益比率X3股東權益總額/資產總額×100%

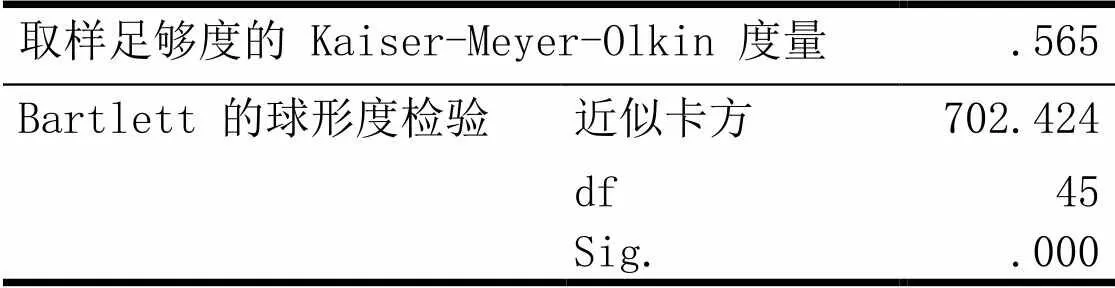

本文首先采用SPSS19.0統計軟件對煤炭企業成長性10個指標數據進行KMO檢驗和巴特利球體檢驗,檢驗原始變量是否適合做因子分析統計,從表 2 可以看出,KMO檢驗的結果為0.565>0.5,表示兩兩變量之間具有較好的相關性,Bartlett 統計量為702.424,相應的概率為0.000,小于 0.05 的顯著水平,表明比較適合采用因子分析法進行分析。

表2:KMO和Bartlett的檢驗

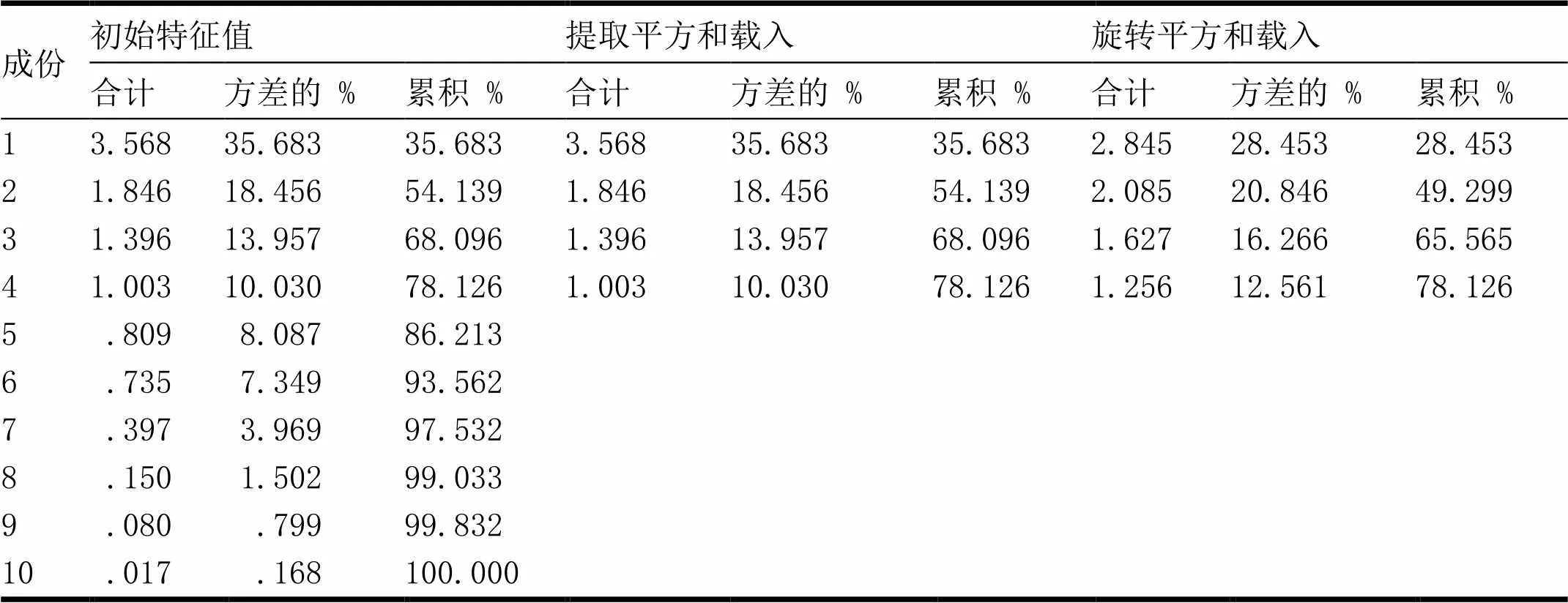

用SPSS軟件對企業的成長性指標進行分析,得到每個變量的方差貢獻率,以及經過旋轉后的方差貢獻如表3和表4所示:

表3:因子分析解釋的總方差

提取方法:主成份分析。

我們從表3可得出10個指標的公因子方差累計貢獻率,前4個指標的方差累計率為78.126%>75%,表明前4個因子能很好地反映原始數據所帶有的信息。

基于成分得分系數矩陣,得出4個主成分的得分表達式為:

F1=0.355Y1+0.336Y2+0.288Y3-0.035Y4+0.331Y5-0.170Y6+0.049Y7-0.012Y8+0.003Y9-0.034Y10

F2=0.044Y1-0.035Y2+0.006Y3-0.001Y4-0.340Y5-0Y6-0.081Y7-0.035Y8+0.442Y9+0.451Y10

F3=-0.165Y1-0.002Y2-0.041Y3+0.531Y4+0.025Y5+0.607Y6+0.115Y7-0.025Y8-0.039Y9-0.027Y10

F4=0.039Y1-0.078Y2+0.134Y3-0.154Y4-0.522Y5+0.223Y6+0.336Y7+0.608Y8-0.708Y9-0.043Y10

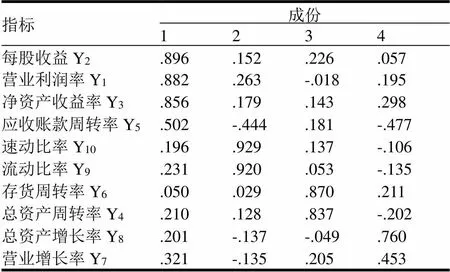

根據表4旋轉后的因子成分矩陣中因子載荷量大小可以將10個指標進行分類,Y1,Y2,Y3歸結為一個公共因子—F1(盈利能力因子);Y9,Y10歸結為一個公共因子—F2(短期償債能力因子);Y4,Y6歸結為一個公共因子—F3(營運水平因子);Y7,Y8歸結為一個公共因子—F4(發展能力因子)。

表4:旋轉后因子成分矩陣

提取方法:主成份。旋轉法:具有Kaiser標準化的正交旋轉法。a.旋轉在9次迭代后收斂。

三、實證結果分析

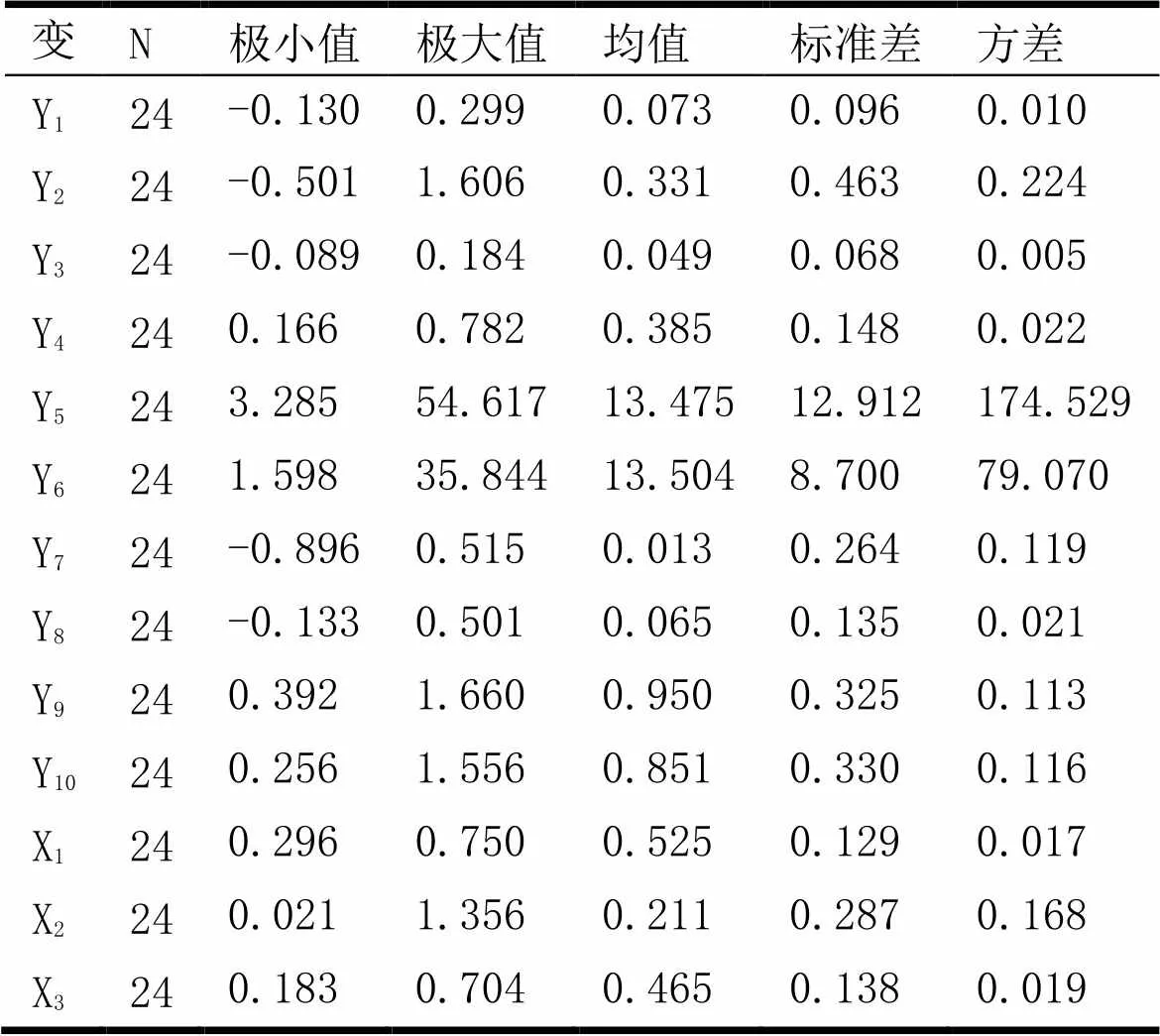

(一)變量的描述性分析

本文采用SPSS19.0對各個變量進行了描述性分析見表5所示。2015-2018年煤炭企業的資產負債率均值為52.5%,呈現逐漸下降的趨勢,說明“供給側”改革在一定程度上降低了煤炭企業的負債;煤炭企業的商業信用率為21.1%,說明煤炭企業并沒有運用延期付款或預收賬款的方式進行融資。煤炭企業的股東權益比率為46.5%,呈現逐年上升的趨勢,說明煤炭企業有較好的短期償債能力,公司財務杠桿運用的較低。

表5:數據的描述性分析

(二)構建多元回歸模型

本文選取了資本結構的代表指標:資產負債率、商業信用率、股東權益比率,將其與企業成長性的公共因子之間的關系進行分析,通過構建如下的回歸模型,對 24 家煤炭上市公司內部資本結構與企業成長性之間的關系進行研究。

(三)回歸分析

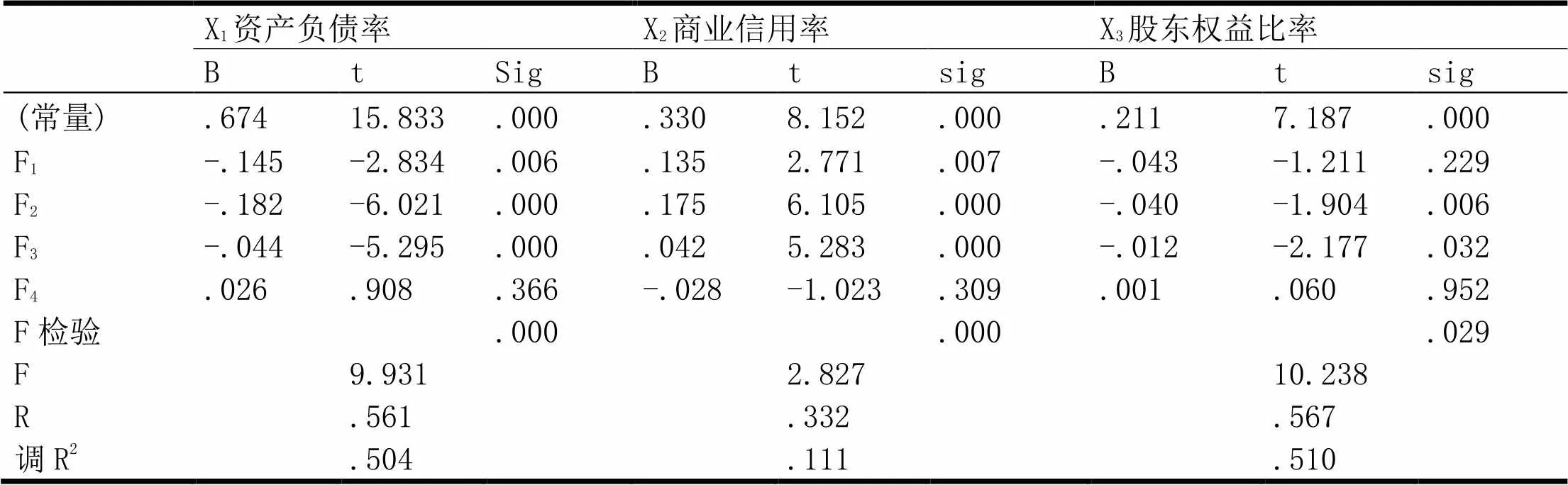

基于煤炭上市企業2015-2018年的數據,研究資本結構與企業成長性之間的關系,多元回歸的結果如下表6所示:

表6 多元線性回歸結果

通過線性回歸對資本結構與企業成長性之間的關系進行分析,得出三個回歸方程為:

通過表6的線性回歸結果可以看出:三個自變量X1,X2,X3的F統計量為9.931,2.827,10.238,對應的sig均小于0.05,通過了F檢驗。通過X1,X2,X3的擬合優度可以看出,X2的擬合度較差,因此去除自變量X2。公共因子F1在商業信用利率(自變量X3)下沒有通過檢驗,但是其他自變量中公共因子均通過了檢驗,所以總的來說,前三個公共因子對煤炭企業的資本結構有顯著的影響

四、研究結論

通過多元回歸分析可得煤炭上市企業資本結構與企業成長性的關系:F1(盈利能力因子)F2(短期償債能力因子)F3(營運水平因子)與資本結構呈現負相關,F4(發展能力因子)與資本結構不存在顯著的關系。綜合得出:煤炭上市企業的資本結構和企業成長性呈負相關的關系。

[1]劉紅. 制造業上市公司資本結構對公司成長性影響研究—以汽車制造業為例[D]山東: 青島理工大學, 2018.

[2]Virginia L. Lewis, Neil C. Churchill. The Five Stages of Small Business Growth[J]. Harvard business review ,1987, 3(3): 30-39.

[3]Al‐Najjar, Basil, Hussainey, Khaled. Revisiting the capital‐structure puzzle: UK evidence[J]. The Journal of Risk Finance, 2011(12)4: 329-338.

[4]Patrick Ojah Ogebe,Joseph Ogebe,Kemi Alewi. The Impact of Capital Structure on Firms’Performance in Nigeria [J]. ssrn Electronic Journal. 2013:23-76.

[5]劉菊芹,劉夢輝.我國創業板上市公司成長性影響因素分析[J].商業時代, 2014(15): 79-80.

[6]李生道,王靜,王堯.金融生態環境、資本結構與公司成長性[J].中國科技論壇, 2014(05):106-111.

[7]單丹丹,余國新.資本結構、經濟政策不確定性與公司成長性[J].財會通訊, 2017(12):117-120+129.

[8]朱志紅,邱書香,徐平,陳天鵬.石油石化上市公司資本結構與公司成長性研究[J].西安財經學院學報,2019,32 (01):38-44.

Research on the capital structure and corporate growth of coal listed companies

NIU Li-wen,ZHANG Mian

( School of Management Engineering and Business, Hebei University of Engineering, Handan 056038, China )

Based on the data of coal listed companies in Shanghai and Shenzhen from 2015 to 2018, this paper studies the relationship between the capital structure and corporate growth of coal enterprises through the adoption of factor analysis and linear regression. The corporate growth is reflected from profitability, short-term liquidity, asset operation level and development capability. In the end, it is concluded that there exists a negative correlation between profitability and corporate growth. The same goes for the relationship between short-term liquidity and corporate growth. At the same time, the asset operation level and corporate growth also have negative correlation. This has practical significance for promoting coal companies to build a reasonable capital structure, reduce their financial risks, and ensure their business goals.

coal listed companies; capital structure; corporate growth

2020-01-03

河北省社會科學基金項目(編號:HB14GL071)

牛麗文(1962-),女,遼寧撫順人,教授,碩士生導師,研究方向:會計理論與實務、財務管理理論與實務。

10.3969/j.issn.1673-9477.2020.01.003

F407.21

A

1673-9477(2020)01-016-04

[責任編輯 王云江]

猜你喜歡

發明與創新(2022年30期)2022-10-03 08:40:56

哲學評論(2021年2期)2021-08-22 01:53:34

活力(2019年19期)2020-01-06 07:34:50

中華詩詞(2019年7期)2019-11-25 01:43:04

人大建設(2018年6期)2018-08-16 07:23:10

文理導航·科普童話(2017年5期)2018-02-10 19:42:14

蘭臺內外(2017年5期)2017-06-06 02:24:18

影視與戲劇評論(2016年0期)2016-11-23 05:26:01

小星星·閱讀100分(低年級)(2015年10期)2015-10-22 08:30:04

現代企業(2015年9期)2015-02-28 18:56:50