開發中后期油藏對外合作項目經濟評價模型建立及應用

2020-05-22 01:01:42楊新平哈斯葉提葉斯博拉提王劍峰

中國礦業 2020年5期

鄭 斌,楊新平,史 毅,哈斯葉提·葉斯博拉提,陳 程,王劍峰

(中國石油新疆油田分公司勘探開發研究院,新疆 克拉瑪依 834000)

新疆油田公司在油氣田勘探開發對外合作領域進行了不斷的探索和嘗試,取得了一定的成果[1]。新港作業分公司、黑油山有限責任公司、紅山油田有限公司、低效油田開發公司、金戈壁公司的相繼成立使得新疆油田對外合作呈現出了形式多樣、各具特色的趨勢和特征。通過對外合作引進外資不僅可以緩解資金壓力,降低油田開發成本,也有利于推動整體業務水平的發展,有利于實現現代化大油田的建設目標。

在油氣勘探開發合作項目中,合作雙方之間的合作方式主要有租讓制合同、產品分成合同、服務合同和回購合同等[2-7],其中產品分成合同是當今世界國際石油合作項目中的主流合同[8]。產品分成合同通過對費用回收順序、費用回收限額、利潤油分成比例的界定控制合作雙方利潤分配。在保證投資者回收開發投資的同時防止投資者獲得暴利,有利于實現合作雙方互利共贏。

本文以產品分成合同模式為基礎,應用現金流量法建立了符合處于開發中后期油藏自身特點的對外合作項目經濟評價模型。并將該模型應用于某區塊的對外合作項目中,通過技術分析確定相關參數可變區間,為合同談判財務條款的制定提供依據。

1 開發中后期油藏特點

開發中后期油藏是指經長時間開采,大多數油氣已經被采出,但儲層中仍然存在不同形式、不同規模、不同規則分布的剩余油,仍具有一定的開采價值油藏。處于開發中后期的油藏已完成風險勘探,無需進一步的勘探投資,油藏認識程度高開發風險低;同時通過前期的開發投資井網完善、井場配套設施完備。開發中后期油藏余有大量的固定資產凈值,但后續生產仍需新建產能維持產量。該類油藏對外合作過程中需重點考慮油田對固定資產凈值的回收,同時保證合同者對后續生產投資的投入。

2 產品分成合同模式

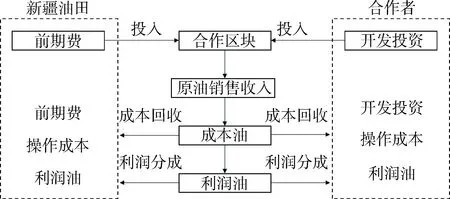

產品分成合同是指投資者逐年從產品中收回成本,有權收取若干份額的剩余產品作為承擔勘探風險以此作為進行開發生產的實物報償的一種合同[9]。合同的核心是:資源國將油氣區塊作為資產投入,投資者進行勘探開發并承擔全部風險。整個過程主要分為三個時期進行,即風險勘探期、合作開發期、合作生產期。新疆油田擬合作區塊處于開發中后期,已完成風險勘探,同時通過前期開發井場配套設施完備,可直接進入合作生產期。在本文所建立的模型中新疆油田以老井賬面凈資產作為前期費用投資,新建產能投資則完全由合同者承擔。生產成本則由新疆油田和合同者共同承擔。合作雙方的收入則由兩部分組成:一是成本油回收,即回收前期費用、開發投資、生產作業費、棄置費等費用的收入;二是利潤油分成。圖1為新建立的產品分成合同模式。

圖1 產品分成合同模式

Fig.1 Product sharing contract model

2.1 成本油回收

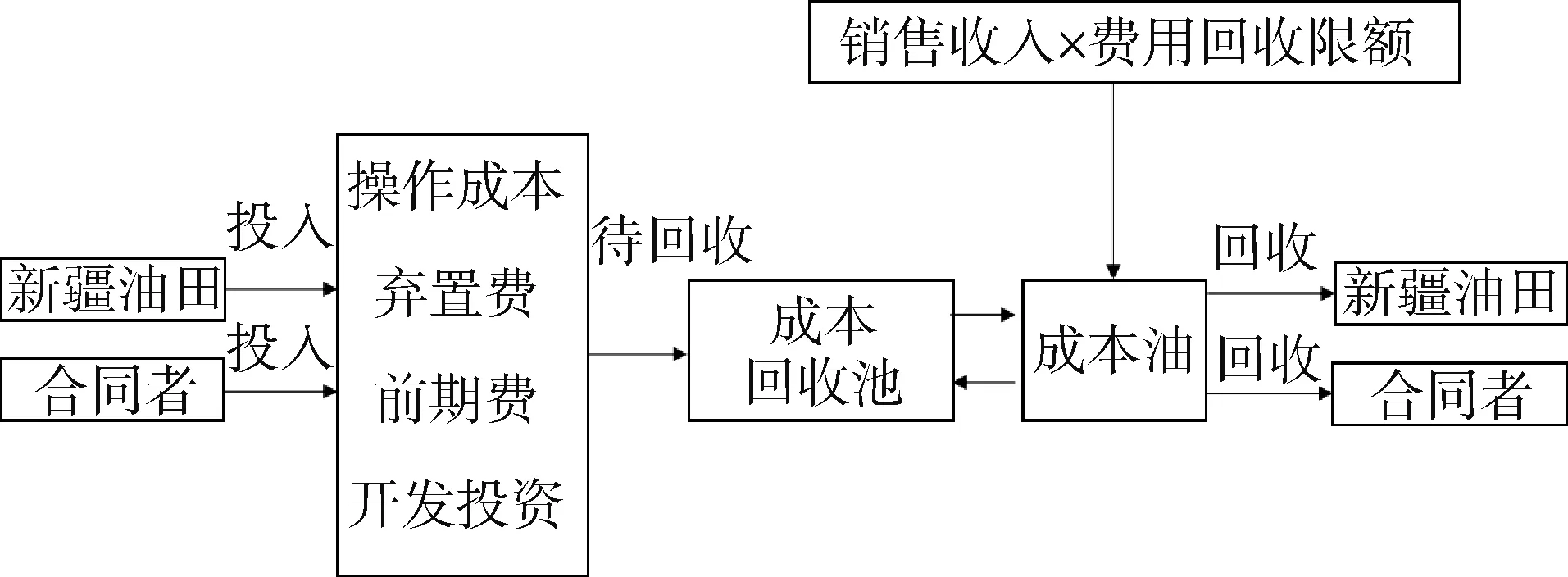

圖2為成本油回收的主要程序。產品分成合同把原油銷售收入分為成本油和利潤油。成本油主要用來彌補合作雙方的開發成本及投資,成本包括生產作業費及棄置費,投資則主要包括前期費和開發投資。這些投入按照合作雙方支付的比例進入成本回收池中等待回收。回收的方式則為不分年度當期回收,即成本油回收沒有回收年限的限定,在整個合作期內均可對沒有回收的投資及成本進行回收,并且當年投入的投資及成本可在當年開始回收,沒有完成的回收可轉入下年回收。這類回收方式能夠最大限度的完成投資及成本回收,有利于處于開發中后期資產凈值大的油田實現對前期費用的回收。由于成本油回收要先于利潤油分成進行,因此,費用回收限額的規定對新疆油田實現回收前期費、合同者回收開發投資至關重要。費用回收限額確定的依據則是在保證新疆油田回收前期費的同時又可使合同者收益率控制在基準收益率附近。除了費用回收限額外影響合作雙方成本油分配的還有費用回收先后順序的規定,結合新疆油田擬合作區塊實際情況本著客觀性、科學性、公正性的原則規定回收油的回收順序為:生產作業費、棄置費、前期費、開發投資。

圖2 成本油回收程序

Fig.2 Cost oil recovery procedure

2.2 利潤油分成

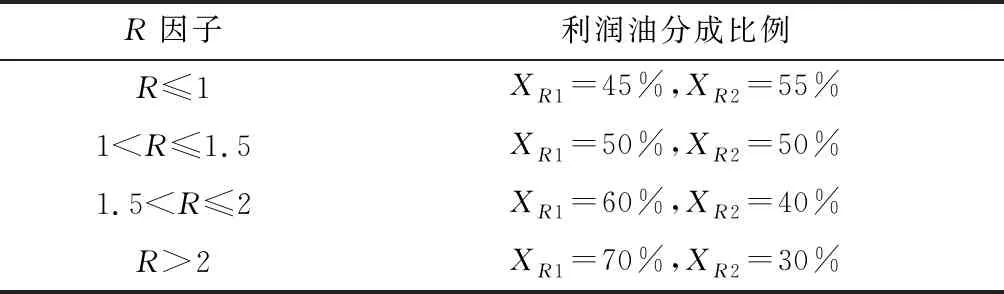

利潤油分成是合作雙方成本油回收之后扣除相應稅費后剩余的產量按一定比例進行分配而實現的收益。利潤油分成比例的確定方法有多種,包括產量階梯調整因子、R因子、油價調整因子、收益率因子等[10-11]。本模型采用的是R因子控制利潤油分成比例,R因子是指合同者累計收入和累計投入的比值,計算公式見式(1)。

(1)

R因子能夠直觀地反映合同者投入及產出基本狀態。通過確定不同R因子下合作雙方利潤油的分成比例,可有效控制雙方效益分配。由表1可知,利潤油分成比例根據R因子大小可分為4檔,合同者的利潤油分成比例隨著R因子的增大而降低;在合同者回收投資之前其分成比例高,當投資回收之后分成比例逐步降低。通過R因子的調整既可以使得合同者在油價負影響時,增加收益減緩損失,鼓勵投資;又可在油價正影響時,降低合同者分成比例,防止產生暴利。

表1 R因子與利潤油分成比例關系

注:XR1為新疆油田利潤油分成比例;XR2為合同者利潤油分成比例

3 經濟評價模型的建立

現金流量模型是西方經濟評價中最科學全面、直觀的方法,它把評價對象的所有投入產出經濟要素劃分為現金流入和現金流出兩大類,根據資金的時間價值原理選取折現率,計算一系列評價指標,用于考察評估對象的盈利能力。本文基于產品分成模式分別建立了新疆油田、合同者的凈現金流模型。并選取了財務凈現值、內部收益率、投資回收期這三個在經濟評價中最經典的指標對合作雙方的經濟效益進行評價。

3.1 新疆油田現金流

基于產品分成模式建立新疆油田現金流入(CIX)及現金流出(COX)模型,計算公式見式(2)和式(3)。

CIX=(RE+RCX+RQX)+

[PQ(1-L)+Sv-Tax]XR1

(2)

COX=E+CX+qX

(3)

式中:CIX為新疆油田現金流入,萬元;COX為新疆油田現金流出,萬元;RE為新疆油田回收的前期費,萬元;RCX為新疆油田回收的生產作業費,萬元;RQX為新疆油田回收的棄置費,萬元;P為原油價格,元/t;Q為原油年產量,萬t;L為費用回收限額,f;Sv為回收后剩余成本油,萬元;Tax為稅費,萬元;XR1為R因子控制的新疆油田利潤油分成比例,f;E為新疆油田前期費,萬元;CX為新疆油田支付的生產作業費,萬元;qX為新疆油田支付的棄置費,萬元。

3.2 合同者現金流

合同者現金流入(CIh)及現金流出(COh)模型計算公式見式(4)和式(5)。

CIh=(RI+Rch+Rqh)+

[PQ(1-L)+Sv-Tax]XR2

(4)

COh=I+Ch+qh

(5)

式中:CIh為合同者現金流入,萬元;COh為合同者現金流出,萬元;RI為合同者回收的開發投資,萬元;Rch為合同者回收的生產作業費,萬元;Rqh為合同者回收的棄置費,萬元;XR2為R因子控制的合同者利潤油分成比例,f;I為合同者開發投資,萬元;Ch為合同者支付的生產作業費,萬元;qh為合同者支付的棄置費,萬元。

3.3 經濟評價指標

基于所建立的合作雙方現金流模型。選取了財務凈現值、內部收益率和投資回收期指標對合作雙方的經濟效益進行評價。

1) 財務凈現值(FNPV)。財務凈現值(FNPV)是指按設定的折現率(一般采用基準收益率ic)計算的項目評價期內凈現金流量的現值之和。其數值越大則說明經濟效益越好,當財務凈現值大于或等于零的時候,它表明項目的盈利率能夠達到預定的收益率水平,項目被認為是可以接受的。而當財務凈現值為負值時,則表明項目未能達到預定的收益率水平。計算公式見式(6)。

(6)

式中:CI為現金流入量;CO為現金流出量;n為項目計算期;ic為基準收益率,取值為8%。

2) 財務內部收益率(FIRR)。內部收益率(FIRR)是指能使項目評價期內凈現金流量現值累計等于零時的折現率。該指標越大越好,一般情況下,內部收益率大于等于最低可接受收益率時,說明投資獲利水平達到要求,表明項目是可行的。FIRR作為折現率滿足式(7)。

(7)

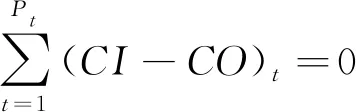

3) 投資回收期(Pt)。投資回收期(Pt)是指以項目的凈收益回收項目投資所需的時間,一般以年為單位。投資回收期越短,表明項目投資回收越快,抗風險能力越強。 項目投資回收期計算公式見式(8)。

(8)

4 實例應用及分析

本文選取了新疆油田某區塊進行實例應用分析。區塊位于準噶爾盆地西北緣,屬淺層稠油油藏。油藏處于開發中后期,剩余油儲量分布零散。截至2018年底,累積產油2 393.86萬t,采出程度36%。剩余可采儲量471.95萬t。后續開發以加密調整為主,計劃2019~2028年共部署鉆新井965口,新建產能42.19萬t。依據老井產量遞減和新井產量變化規律預計合作期2019~2033年可實現累產原油570.00萬t。

4.1 投資及成本費用估算

項目投資主要包括新疆油田前期費用投資及合同者開發投資,成本費用主要包括操作成本、管理費用及棄置費。經估算,項目總投資為32.37億元,其中新疆油田的前期費用為18.75億元,開發投資13.61億元。參照區塊實際操作成本估算平均單位操作成本為1 200元/t;折舊計提方法以開發投資和老井凈資產為原值,按10年直線法計提折舊;管理費用包括培訓費和上級管理費。 培訓費為345萬元/年,上級管理費以年度開發投資和操作成本作為總費用,按不同的總費用費率收取;棄置費共計為4.53億元,依據產量法按年計提,單獨設立賬戶,視為當年操作成本回收。

4.2 經濟評價參數確定

原油價格采用分年不同階梯油價:2019年和2020年分別為60美元/桶,2021年及以后為70美元/桶(表2)。

表2 不同國際油價下原油出廠價格

依據相關稅法計算稅費,稅費包括增值稅、教育費附加、城市維護建設稅、特別收益金、資源稅、企業所得稅。增值稅以銷售額為計稅依據,根據相關規定對外合作項目增值稅按實物征收,按5%稅率繳納,不抵扣進項稅,出口不退稅;教育費附加及城市維護建設稅以增值稅為稅基,稅率分別為5%和7%;特別收益金起征點為65美元/桶,實行5級超額累進從價定率計征;新疆油田分公司原油資源稅實際征收率為5.56%;企業所得稅2019年和2020年按15%的稅率征收,2021年及以后按25%計算。

4.3 結果分析

基于方案指標預測及投資成本費用估算,通過所建立的經濟評價模型對項目進行經濟評價分析。最終優化結果為費用回收限額設定為65%,不同R因子下利潤油分成比例見表1。此時新疆油田的內部收益率為13.36%,財務凈現值為3.83億元,投資回收期為6.32年;合同者的內部收益率為7.94%,財務凈現值為0.64億元,投資回收期為10.78年。

為了滿足實際合作談判及條款的制定,在保證合同者效益的同時實現新疆油田利益最大化,需進一步確定費用回收限額及分成比例可變區間并加以分析。

4.3.1 費用回收限額的界定

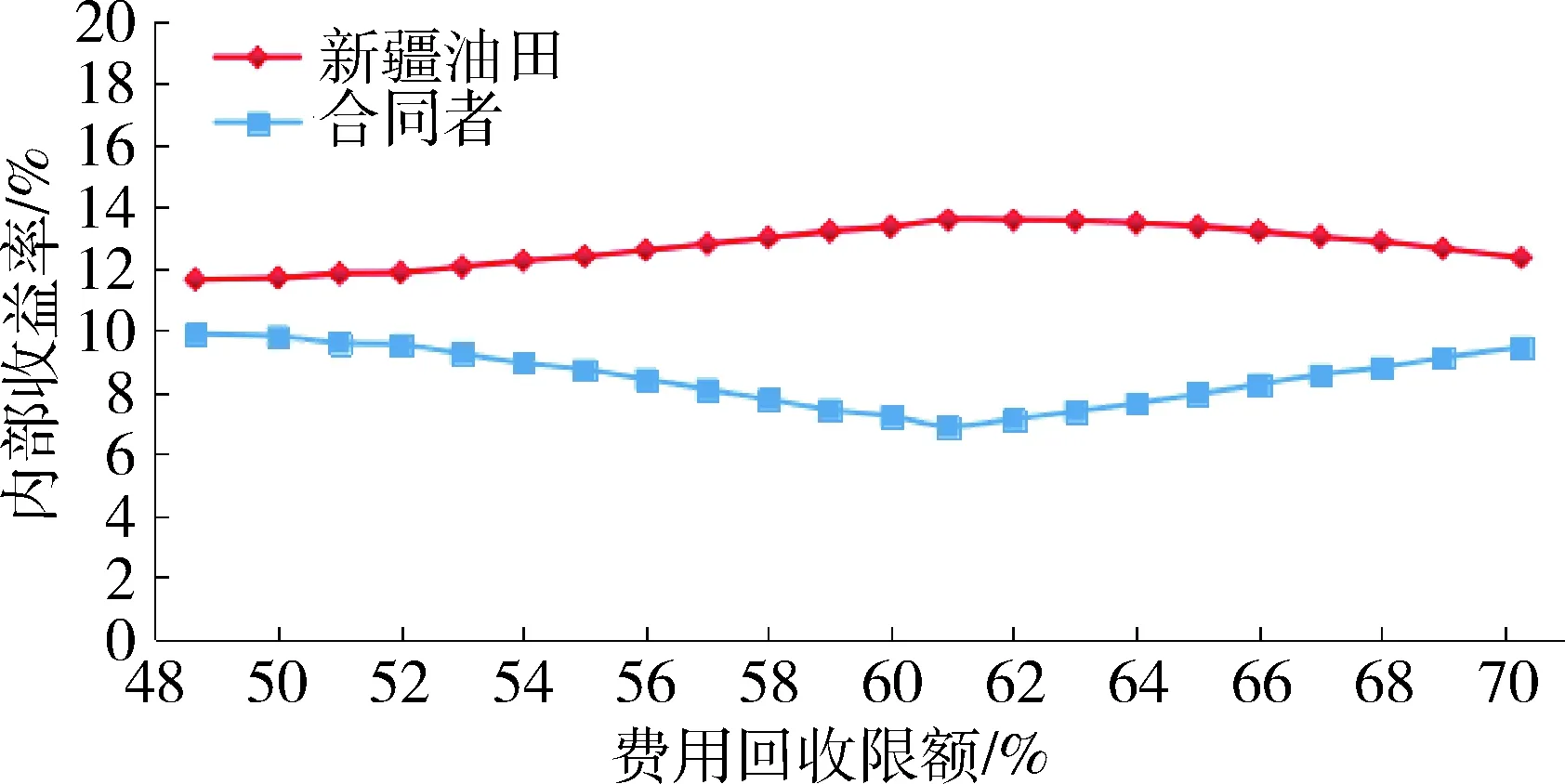

設定不同R因子下利潤油分成比例見表1,測算不同費用回收限額下合作雙方的內部收益率。由圖3可知,費用回收限額變化對雙方內部收益率的影響可分為2個階段。

第一階段,當費用回收限額為48.65%~60.93%時,隨著費用回收限額的增大新疆油田內部收益率增大,由11.64%增加至13.57%;而合同者內部收益率減小,由9.89%減少至6.88%。主要原因是當費用回收限額為48.65%時,回收油量剛好滿足完全回收生產作業費及棄置費,同時新疆油田開始回收前期費。隨著費用回收限額的增大,增加的回收油全部用來回收新疆油田的前期費,從而使得新疆油田效益變好而合同者效益變差。直至費用回收限額為60.93%時,新疆油田完全回收前期費。

第二階段,當費用回收限額為60.93%~70.28%時,隨著費用回收限額的增大新疆油田內部收益率減小,由13.57%減少至12.34%;而合同者內部收益率增大,由6.88%增加至9.45%。造成這樣變化的主要原因是當費用回收限額為60.93%時,新疆油田已完全回收前期費用。隨著費用回收限額的增大,增加的回收油開始用來回收合同者的開發投資。因此隨著費用回收限額的增大合同者收入增加效益變好,而新疆油田效益變差。

經以上分析,費用回收限額可變區間應控制在55%~65%之間,此時合同者內部收益率在6.88%~8.73%之間變化,新疆油田的內部收益率則在12.39%~13.57%之間變化。在保證合同者效益的同時也可實現新疆油田效益最大化。

圖3 不同費用回收限額下合作雙方內部收益率

Fig.3 Internal return rate of cooperation parties with different cost recovery limits

4.3.2 利潤油分成比例的界定

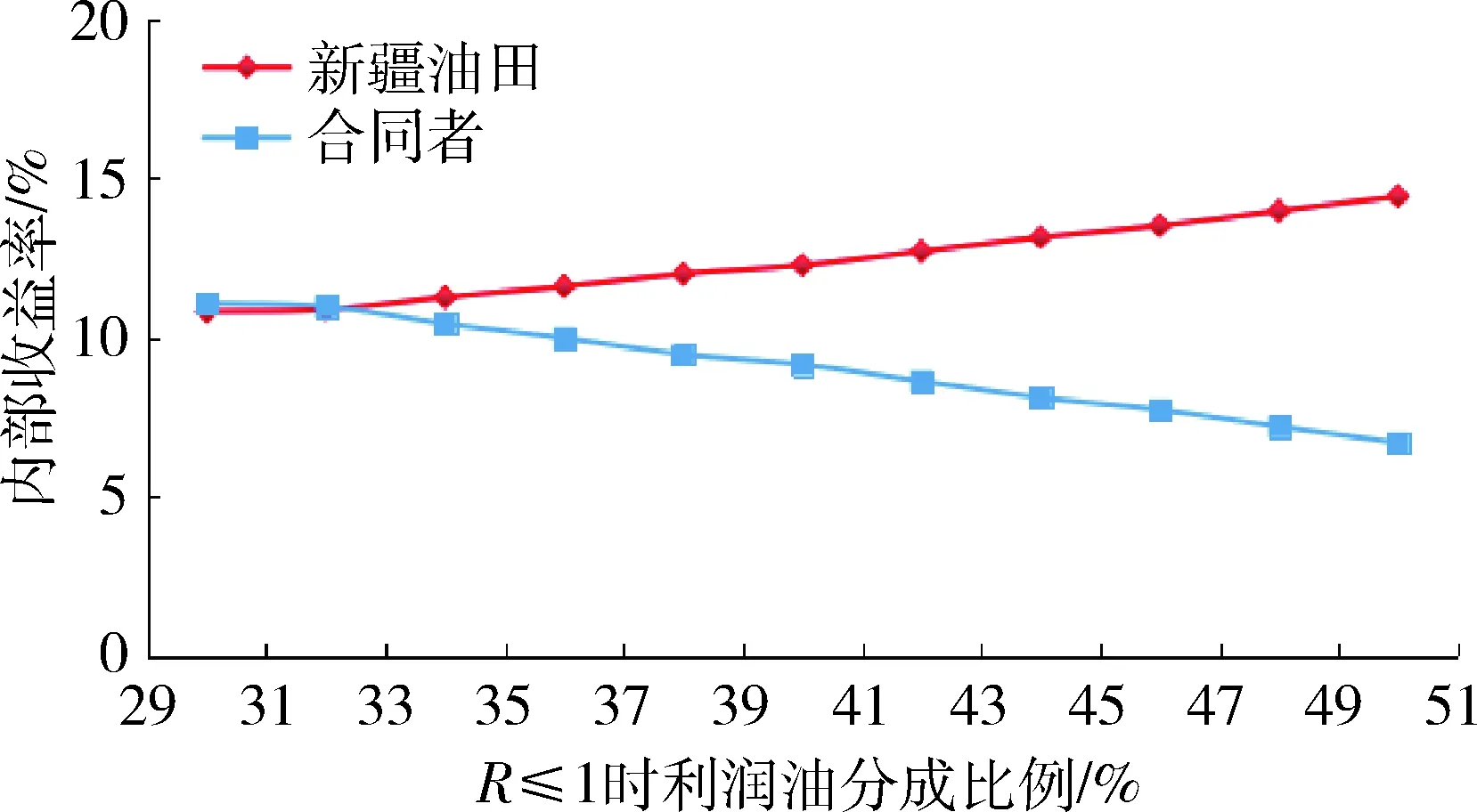

由于項目開發投資建設期時間較長共持續10年。當低油價時,合同者投資回收較慢使得R因子小于1的時間較長,同時初期原油產量及銷售收入高于后期。因此R≤1時利潤油分成比例的大小對合作雙方效益的影響明顯大于其他三檔分成比例;當高油價時,R<1的時間變短,此時R>1的分成比例對雙方收益影響增大,因此,應當通過降低R>1時合同者的利潤油分成比例,防止高油價時產生暴利。

本文采用的階梯油價使得R≤1的年限較長,R≤1時的利潤油分成比例對合作雙方的影響大于其他三檔分成比例。因此,本文主要研究R≤1時利潤油分成比例對合作雙方的影響,R>1時的利潤油分成比例采用表1中的數據。圖4為R≤1時不同利潤油分成比例對合作雙發內部收益率的影響。從圖4中可以看出,隨著新疆油田利潤油分成比例的增大,新疆油田內部收益率增大而合同者內部收益率減小。如果以合同者內部收益率8%為基準進行設定,則R≤1時新疆油田利潤油分成比例為44.52%,此時新疆油田內部收益率為13.28%。同樣,為了保證合同者效益的同時實現新疆油田效益最大化,R≤1時新疆油田利潤油分成比例可變區間應控制在42%~50%,此時合同者的內部收益率在6.71%~8.65%之間變化,新疆油田內部收益率則在12.73%~14.46%之間變化。

圖4 不同利潤油分成比例下合作雙方內部收益率

Fig.4 Internal return rate of different profit oil share ratio

5 結 語

基于產品分成模式及現金流量法建立了適合開發中后期油藏自身特點的對外合作經濟評價模型。模型中規定了費用回收順序及限額,費用回收的先后順序為:生產作業費、棄置費、前期費、開發投資;費用回收限額的設定則保障了新疆油田對前期費用的回收;同時通過引入R因子控制了合作雙方利潤油分成比例,實現了對合作雙方利潤的合理控制和分配。通過實例應用分析,該模型能夠合理控制和分配利潤,并準確完成合作雙方經濟效益的測算。通過技術分析完成了相關參數可變區間的界定。當費用回收限額為55%~65%,R≤1新疆油田利潤油分成比例為42%~50%時,可在保證合同者利益的同時實現新疆油田效益最大化。

猜你喜歡

國畫家(2022年2期)2022-04-13 09:07:46

四川文學(2021年4期)2021-07-22 07:11:54

瘋狂英語·新讀寫(2020年3期)2020-06-06 09:06:16

當代水產(2019年7期)2019-09-03 01:02:08

湖南農業(2016年3期)2016-06-05 09:37:36

現代企業(2015年2期)2015-02-28 18:45:07

絲綢之路(2014年9期)2015-01-22 04:24:46

兒童與健康(2011年4期)2011-04-12 00:00:00

世界制造技術與裝備市場(2010年6期)2010-04-14 06:23:15

新疆人文地理(2009年7期)2009-09-29 09:56:14