中國大氣污染防治投融資機制分析*

2020-05-28 06:27:46徐順青劉雙柳

環境污染與防治 2020年5期

徐順青 劉雙柳 陳 鵬 徐 毅 高 軍

(生態環境部環境規劃院環境保護投資績效管理中心,北京 100012)

2018年6月,國務院發布《打贏藍天保衛戰三年行動計劃》,提出經過3年努力,大幅減少主要大氣污染物排放總量,進一步明顯降低PM2.5濃度,明顯減少重污染天數。隨著藍天保衛戰重大工程項目實施,大氣污染防治投融資機制也逐步形成。目前,國內外學者對大氣污染防治投融資的研究大多關注的是資金需求、財稅支持政策及治理效率。資金需求方面,董戰峰等[1-2]圍繞2013年發布的《大氣污染防治行動計劃》(以下簡稱“大氣十條”)分別測算了全國和京津冀地區大氣污染防治資金需求。財稅支持政策方面,袁華萍等[3]通過分析京津冀大氣污染治理問題,提出運用財政政策來實現霧霾治理;GEORGE等[4]采用77個國家1980—2000年的面板數據進行實證,結果表明:政府支出對于SO2的排放有負面的直接影響,對于CO2的排放直接影響不明顯;許光東[5]發現通過成品油消費稅促進節能減排雖取得成效,但未能緩解成品油對大氣的污染,建議擴大征稅范圍;王冰等[6]強調要完善市場機制、構建約束與激勵機制、加強區域合作及引入社會力量協同治理當前的大氣污染。在治理效率方面,SALEHI SHAHRABI等[7]認為在不擾亂經濟運行的情況下,對違規、超標大氣污染企業進行處罰,可實現大氣污染的高效治理。

以上研究均是針對大氣污染防治投融資的局部分析,大多是研究個別區域和某一相關政策,從全國層面全面深入的研究較少,為強化全視角層面大氣污染防治投融資研究,本研究以環境污染治理投資為基準,界定了我國全社會大氣污染防治投資口徑,研究投資現狀和資金來源,剖析當前存在的主要問題,并提出針對性的建議,為打贏藍天保衛戰提供投融資支持。

1 大氣污染防治投資現狀

1.1 投資規模

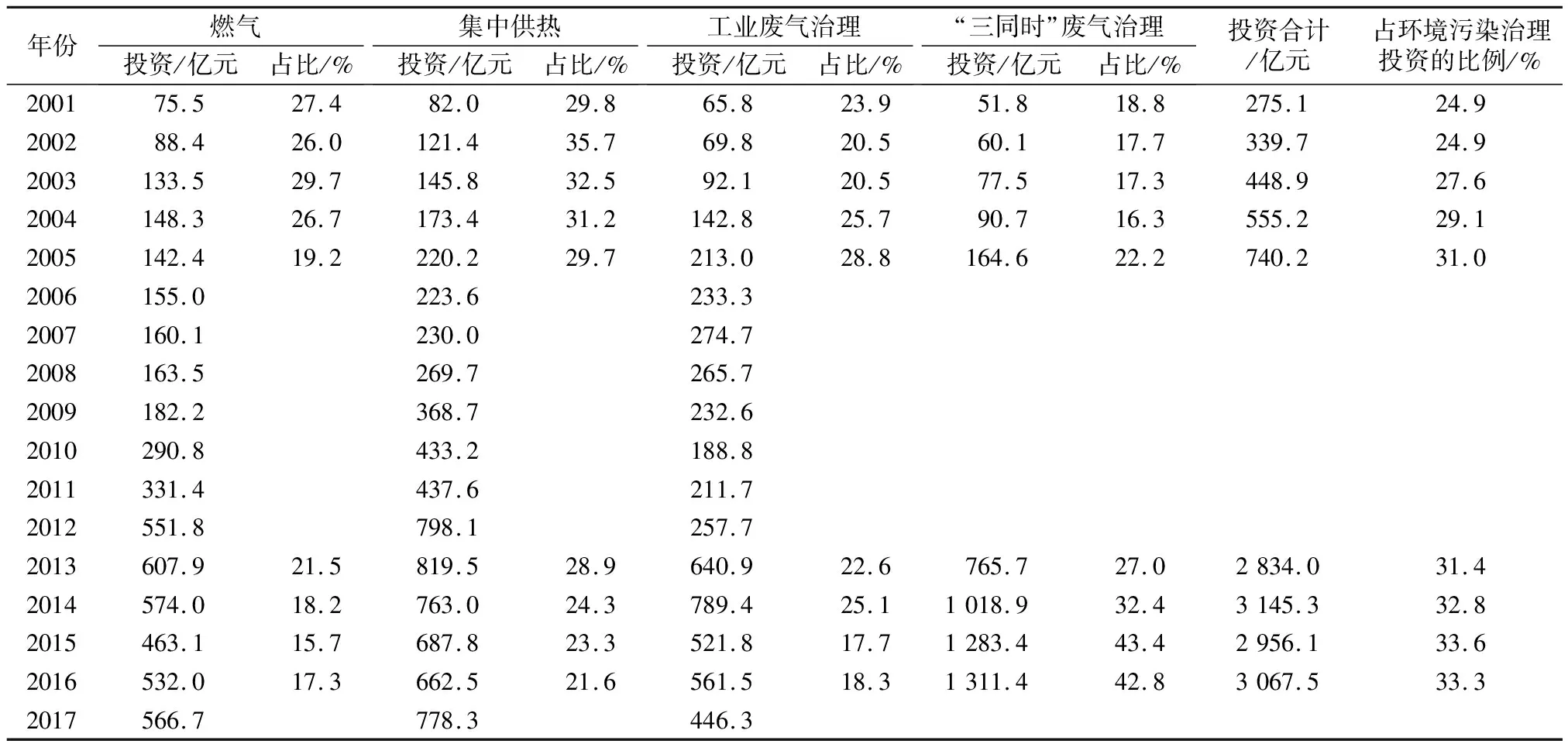

當前,我國尚無針對大氣污染防治投資的專門統計數據,根據現行環境污染治理投資統計口徑,與大氣污染防治相關的投資主要包括以下4個方面:一是城市環境基礎設施建設投資中的“燃氣”投資;二是城市環境基礎設施建設投資中的“集中供熱”投資;三是工業污染源治理投資中的“治理廢氣”投資;四是當年完成環保驗收項目“三同時”環保投資中的“廢氣治理”投資。通過中國統計年鑒、中國環境統計年報、中國環境年鑒收集整理歷年來以上4方面的數據,得出2001—2017年我國大氣污染防治投資基本數據。由表1可知,2001年以來,我國大氣污染防治投資實現大幅度增長,絕對規模已從275.1億元增長至2016年的3 067.5億元,年均增長17.4%,高于全國環境污染治理投資平均增速(高2.3百分點),在環境污染治理投資中的占比也由2001年的24.9%增長至2016年的33.3%。伴隨當下大氣環境形勢的趨緊,投資力度也在不斷加大。

1.2 投資結構

大氣污染防治投資中集中供熱投資一直占據較大比重,年均占比28.6%;其次為“三同時”廢氣治理投資,年均占比26.4%;工業廢氣治理投資和燃氣投資占比相當,分別為22.6%、22.4%。

從各類投資規模歷年變化情況看,4類投資均呈現波動上升趨勢,其中,集中供熱、燃氣投資基本呈現相同變化趨勢,這主要是由于這兩項投資均屬于城市環境基礎設施建設投資的一部分,與我國城鎮化發展趨勢相同;工業廢氣治理投資在2012年以前均較穩定,伴隨2013年“大氣十條”的發布,從2012年的257.7億元猛增至2014年的789.4億元,之后開始波動下降,但較2012年及以前年份仍有較大提升;“三同時”廢氣治理投資一直呈增長態勢,且增速高于以上3部分投資。

1.3 重點地區投資

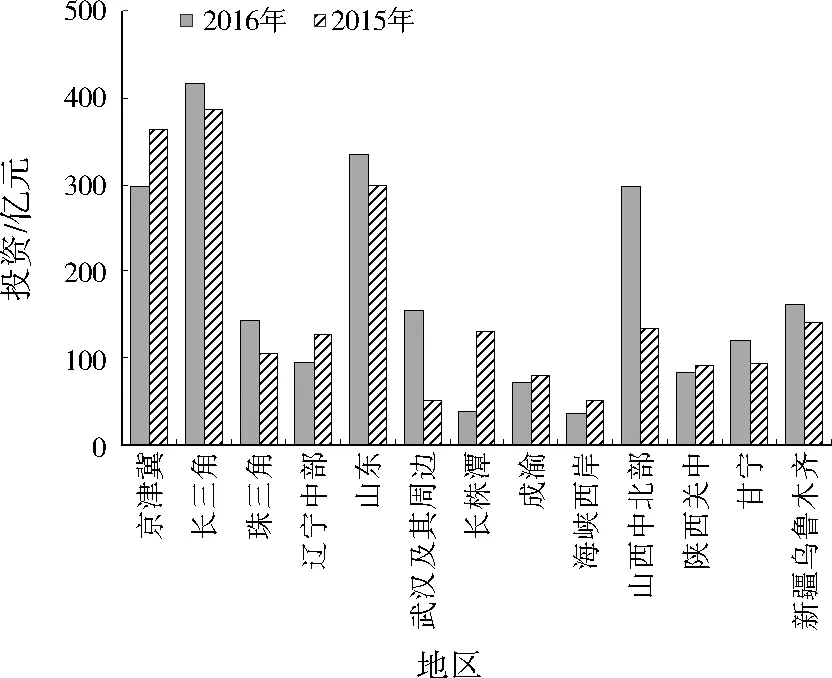

2016年,大氣污染防治重點區域(包括京津冀、長三角、珠三角、遼寧中部、山東、武漢及其周邊、長株潭、成渝、海峽西岸、山西中北部、陜西關中、甘寧、新疆烏魯木齊13個城市群共19個省份)用于大氣污染防治的投資為2 251.4億元,較上年增長9.5%,占全國總投資的比例達到73.4%。其中,2016年投資規模排前三位的依次是長三角、山東、山西中北部城市群,分別完成投資415.9億、335.0億、298.4億元。與2015年相比(見圖1),有6個城市群(陜西關中、成渝、京津冀、遼寧中部、海峽西岸和長株潭)大氣污染防治投資有所下降,其中,長株潭城市群下降幅度最大,高達70.3%。

表1 2001—2017年大氣污染防治投資基本情況1)

注:1)2006—2012年及2017年中國環境年鑒未公布“三同時”廢氣治理投資情況。

圖1 2015、2016年重點城市群大氣污染防治投資情況

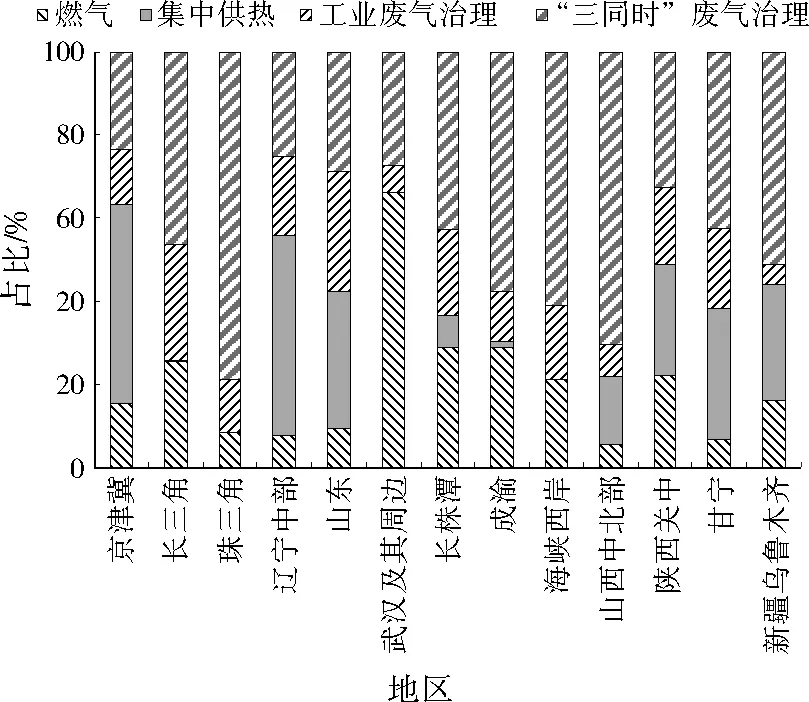

從投資方向看(見圖2),2016年各城市群用于“三同時”廢氣治理的投資均較高,占比為23.5%~78.7%。燃氣、集中供熱方面,處于偏北部區域的城市群投資較高,如京津冀(188.8億元,占比63.5%)、遼寧中部(53.0億元,占比56.0%)。工業廢氣治理方面,除長三角(117.0億元,占比28.1%)、山東(96.7億元,占比28.9%)外,其余城市群投入比例均不足20.0%。

圖2 2016年重點城市群大氣污染防治投資結構

2 大氣污染防治資金來源分析

目前,大氣污染防治投資的主體來自4個方面:政府(包括中央和地方政府)、工業企業、金融機構和社會[8]。資金來源主要有中央和地方財政資金、銀行貸款、企業自籌和社會投資等渠道。

2.1 財政資金

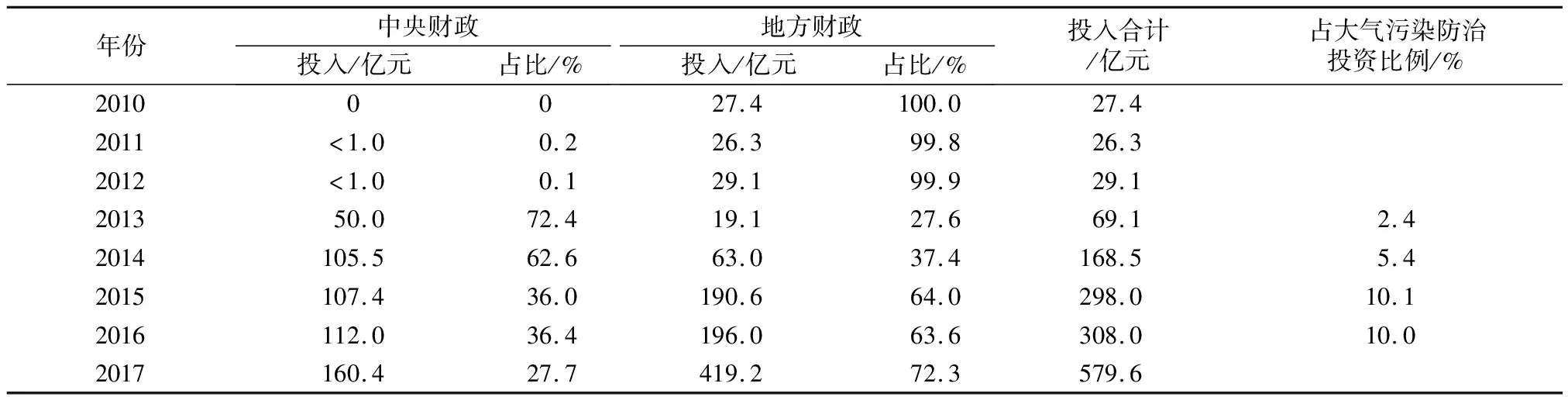

財政支持大氣污染防治的資金來源主要是各級政府的預算內基本建設資金、城市維護建設稅、專項資金和債券資金,支持方式包括一般性轉移支付和專項轉移支付。從2010—2017年財政大氣污染防治投資情況(見表2)看,2013年以前,財政投資規模較低,每年不足30.0億元,2013年以后,隨著中央大氣污染防治專項資金的設立,支持力度逐年加大,從2013年的69.1億元增長至2017年的579.6億元,增長7倍多,占大氣污染防治總投資的比例也從2013年的2.4%增長至2016年的10.0%。從中央和地方看,資金來源仍以地方為主,中央財政僅通過大氣污染防治專項資金支持京津冀、長三角和珠三角等重點區域的燃煤污染控制、工業污染治理、揚塵治理、機動車污染防治等,發揮引導作用,具體看,2013—2017年中央大氣污染防治專項資金共投入535.5億元,占比37.6%,地方財政投入887.9億元,占比62.4%。

2.2 企業資金

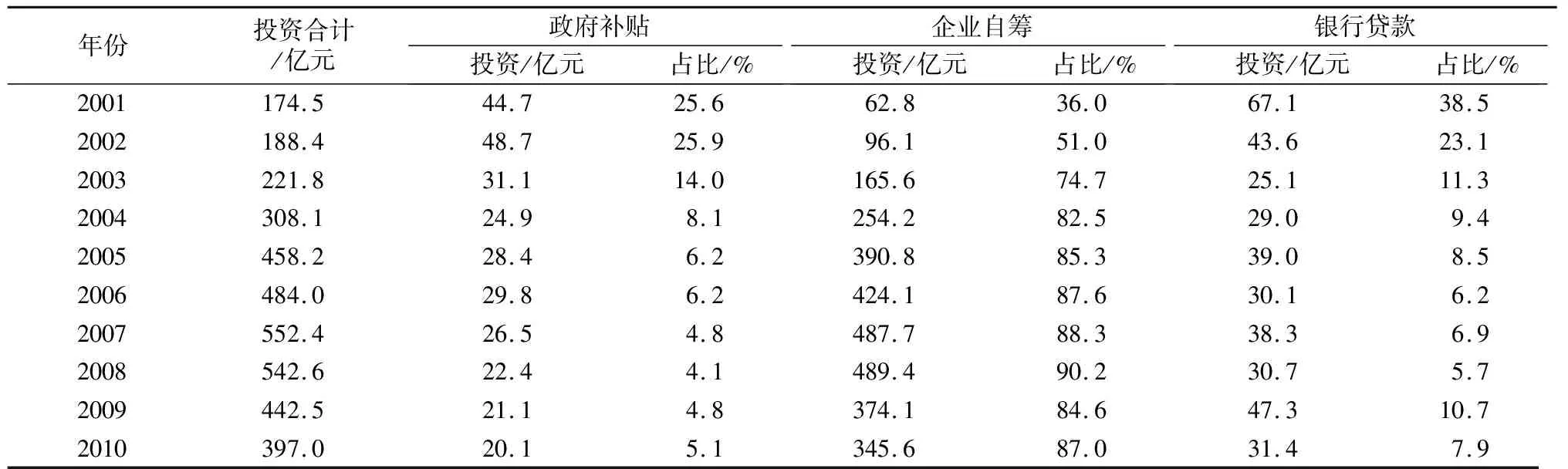

除政府外,大氣污染防治的主要投資主體為產生污染的工業企業,其資金來源主要包括政府補貼、企業自籌、銀行貸款等,支持內容包括廢氣脫硫、脫硝、除塵等設施的新建或改造。以工業污染源治理投資來源為例(見表3),企業廢氣治理的資金來源以自籌為主,自籌比例為85%左右,政府補貼和銀行貸款比例較低。銀行貸款是企業進行環保融資的重要方式,目前,提供貸款的銀行包括政策性銀行和商業性銀行兩類。前者主要負責安排政策性貸款,后者則主要投資于贏利性的環保項目。由于環保投資具有高風險性和高投資額等特性,很多企業難以申請到銀行貸款,尤其對于一些中小企業來說更是如此。

表2 2010—2017年財政大氣污染防治投資情況

表3 2001—2010年企業工業污染源治理投資來源情況1)

注:1)數據來源于2001—2010年中國環境年鑒,2011年后未公布資金來源情況。

2.3 金融資金

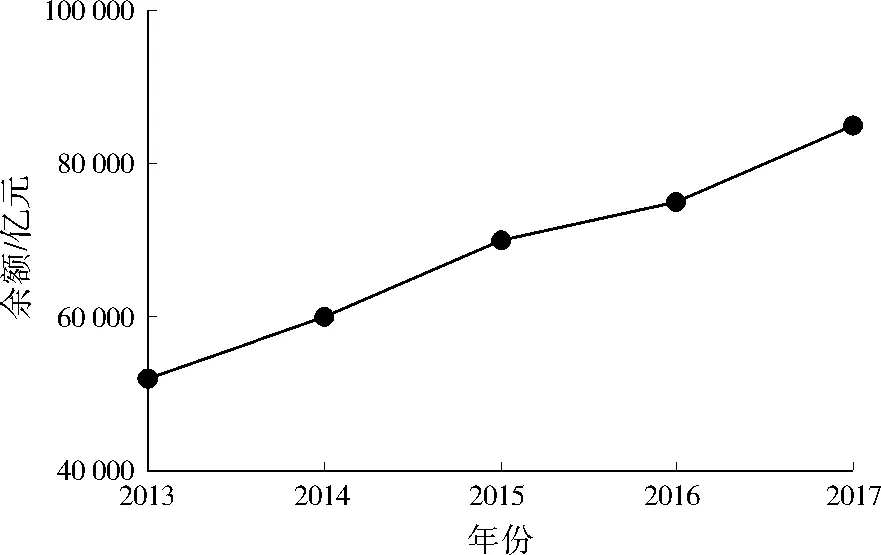

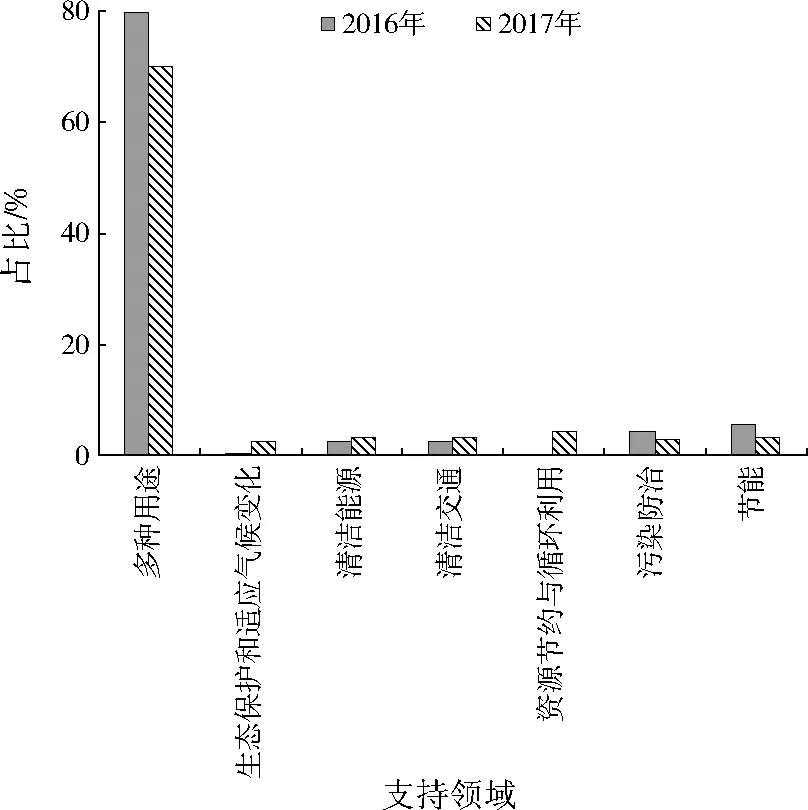

根據《關于構建綠色金融體系的指導意見》,目前金融機構支持大氣污染防治的方式大致包括綠色信貸、綠色債券、綠色基金、綠色保險4種方式[9]。綠色信貸方面,目前,國內有21家主要銀行機構提供綠色信貸服務,綠色信貸規模保持穩步增長(見圖3),從2013年末的5.2萬億元增長至2017年的8.5萬億元。其中,節能環保項目和服務貸款占比約80%,預計每年可節約標準煤2億t,減排二氧化碳5億t。綠色債券方面,2017年境內綠色債券發行2 083.8億元,同比增加1.5%,包括68個主體發行的103只共計1 937.8億元的綠色普通債券以及10只共計146.0億元的綠色資產支持證券(ABS),資金投向污染防治領域共計54.3億元,占比較2016年下降1.4百分點(見圖4)。綠色基金方面,截至2016年底,全國已設立并在中國基金業協會備案的節能環保、綠色基金共265只,其中,股權投資基金159只、創業投資基金33只、證券投資基金28只、其他類型基金45只。綠色保險方面,2013年,我國環境污染強制責任保險開始起步,目前已在30個省份試點,保險產品從初期的4個發展到目前的20余個,2016年,全國投保企業1.4萬家,保費2.8億元,保險公司共提供風險保障金263.7億元,投保企業風險保障能力擴大近93倍。

圖3 21家主要銀行綠色信貸余額情況

圖4 綠色債券各類資金用途的發行金額占比

2.4 社會資金

2014年公共產品和公共服務領域開始推進政府與社會資本合作(PPP)模式,民間資本、外資等社會資金開始參與各類生態環境保護項目。PPP通常由社會資本承擔設計、建設、運營、維護基礎設施的大部分工作,并通過“使用者付費”及必要的“政府付費”獲得合理回報[10-11]。2016年10月,住房和城鄉建設部、國家發展改革委等5部門聯合印發《關于進一步鼓勵和引導民間資本進入城市供水、燃氣、供熱、污水和垃圾處理行業的意見》,從民間資本進入渠道到相關金融、土地、價費、稅收等方面提出了多項扶持政策。目前出臺的各項政策均將生態環境作為PPP的重點推進領域,但由于大氣污染具有跨區域性和負外部性特點,PPP模式在大氣污染防治領域的研究與實踐尚處于起步階段。從財政部PPP中心項目管理平臺來看,已入庫的大氣污染防治PPP項目多為空氣質量監測類,建設內容基本為監測站及監管軟件平臺,回報機制上為純政府付費,中標企業則以環境監測或通訊設備制造商為主。例如,廣西區環境物聯網(空氣質量監測站)PPP項目,納入建設和運營范圍的站點為75個縣級環境空氣質量自動監測站點和信息化軟件平臺,建成后項目公司向政府方售賣監測數據收回投資和運行投入。

3 大氣污染防治投融資存在的問題

3.1 投資規模與實際需求存在一定差距

大氣污染防治是一項長期工作,繼“大氣十條”2017年結束后,國家層面又出臺了《打贏藍天保衛戰三年行動計劃》,這主要是為了緩解依舊嚴峻的大氣環境形勢。當前二氧化硫、氮氧化物、煙粉塵、揮發性有機物等大氣污染物排放量仍處于千萬噸級高位,遠超環境容量,實現空氣質量達標需要削減排放50%以上;其中揮發性有機物排放仍呈現增長態勢,減排任務尤為艱巨。另外,多數城市環境空氣質量超標,2018年全國338個地級及以上城市中只有121個城市達標,僅占35.8%,京津冀及周邊地區重污染過程仍然多發,重度以上污染天數比例仍然較高。2016年,京津冀、珠三角、遼寧中部城市群等重點區域工業廢氣治理投資占比低于工業廢氣排放量占比(見圖5),僅處于基本控制污染的投資水平。長期歷史欠賬疊加藍天保衛戰下的新資金需求導致當前大氣污染防治投入總量不足,與實現全國環境質量根本好轉的資金需求仍有很大差距。

3.2 投資責任主體不明晰

長期以來,大氣污染防治的事權和支出責任不清,有兩個突出表現:一是政府和市場的邊界不清晰,政府在大氣污染防治領域存在缺位與越位問題,而本屬于企業事權的責任存在“搭便車”和“公地悲劇”現象,這些問題和現象的存在都是由于未將政府和市場的邊界劃分清楚造成的;二是政府間事權劃分不清,《環境保護法》規定,國家建立跨行政區域的重點區域、流域環境污染和生態破壞聯合防治協調機制,實行統一規劃、統一標準、統一監測、統一的防治措施。前款規定以外的跨行政區域的環境污染和生態破壞的防治,由上級人民政府協調解決,或者由有關地方人民政府協商解決。從形式上看,該條款采用“前款規定以外的”行文,將中央和地方在跨區域和跨流域環境保護事項上的事權已經劃分清楚。然而,中央和地方分別負責哪些跨區域、跨流域的環境污染和生態破壞防治事項,仍沒有明確的劃分方案。2013年來,中央財政大氣污染防治專項重點支持跨區域、跨流域環境污染防治,對支持區域和支持內容的確定尚處于摸索階段,應進一步理順和劃分中央與地方事權范圍與內容。

圖5 2016年重點城市群工業污染源廢氣治理情況

3.3 多元化市場機制不完善

大氣污染防治引入金融機構、社會資本投入的回報機制主要包括政府補貼或企業投資,絕大多數項目無收益來源,導致投入不可持續。金融支持方面,由于缺少政策引導,金融機構對大氣污染防治項目的積極性普遍不高,綠色信貸、綠色債券等金融產品大多投向了清潔能源、清潔交通等領域,支持大氣污染防治的金融產品較少,中小企業很難獲得綠色金融支持。吸引社會投入方面,目前實施的PPP項目主要局限于城鎮污水垃圾治理等公共產品領域,而大氣污染防治項目多為企業事權,不屬于PPP模式支持范圍,且在工業企業、園區推行的環境污染第三方治理更關注設施運營,對設施初期建設投入支持也較少。已開展的二氧化硫排污權交易試點示范工作,在排污權的取得、交易、監管等各方面也存在不少問題,各地各自為政,沒有形成統一的制度和方法,交易信息也不透明,市場建設仍處于探索階段。

4 大氣污染防治投融資優化建議

結合大氣污染防治投融資現狀,為滿足打贏藍天保衛戰需要,針對存在的問題,提出如下建議:

4.1 多層次多渠道加大中央和地方大氣環保投入

合理劃分中央和地方大氣污染防治事權,將跨省域和影響較大的重點區域的大氣污染防治任務作為中央與地方共同事權,共同承擔支出責任;地區性的大氣污染防治任務作為地方事權,由地方財政承擔支出責任。各級財政支出按照事權劃分向打贏藍天保衛戰傾斜,堅持投入與攻堅任務相匹配,加大投入力度。逐步建立常態化、穩定化的財政資金投入機制,中央層面增加大氣污染防治專項資金投入規模,擴大北方地區冬季清潔取暖的試點城市范圍,將京津冀及周邊地區、汾渭平原全部納入。強化中央資金績效導向,將專項資金安排與地方環境空氣質量改善相聯動,引導地方將新增專項債務、土地出讓收益或燃油附加稅的一定比例用于安排大氣污染防治項目實施,拓寬地方資金渠道。堅持“黨政同責、一崗雙責”,進一步加大中央環保督察和環保專項督察力度,推進地方環保責任落實。

4.2 強化企業大氣污染防治責任

全面推行排污許可制,完善大氣污染防治責任體系,生態環境部門對照排污許可證要求對企業排污行為實施監管執法,推動大氣污染防治投入。按照環境影響評價制度要求,加大企業新建、擴建及改建項目“三同時”投資力度,促進企業不欠新賬。積極發揮環境保護作用促進供給側結構性改革,嚴格執法監管,促進環境成本內部化,通過制修訂污染排放標準,大幅提高違法成本,確保企業按照環保規范要求,加強內部管理,增加資金投入,采用先進的生產工藝和治理技術,確保達標排放。建立企業環境信用評價和違法排污黑名單制度,企業環境違法信息將記入社會誠信檔案,向社會公開。建立上市公司環保信息強制性披露機制,對未盡披露義務的上市公司依法予以處罰。支持符合條件的企業積極公開發行企業債、中期票據和上市融資,拓寬企業融資渠道。制定環保“領跑者”指標,發布“領跑者”產品名單,加大政策支持力度,推動形成綠色發展方式和生活方式。

4.3 加快完善市場化大氣污染防治投融資機制

以打贏藍天保衛戰、打好柴油貨車污染治理攻堅戰為重點,在大氣污染防治領域引入社會資本,提高大氣環境產品供給質量與效率。完善資源環境產品價格形成機制,完善排污權、碳排放權交易制度,提高大氣污染防治項目回報。研究建立環境污染第三方治理企業所得稅優惠政策。鼓勵企業推進大氣污染防治模式創新,提高企業收益能力,充分考慮企業由于治理模式與技術創新帶來的成本下降問題,將由此形成的盈利讓利于企業。大力發展綠色金融,建立綠色發展基金,采取市場化運作方式,從中設定10%的比例用于支持藍天保衛戰工程項目。支持開展排污權、特許經營權項下收益質押擔保融資,發展環境治理成套設備金融租賃業務,鼓勵綠色信貸資產實行證券化,緩解社會資本項目融資難的問題。

猜你喜歡

品牌研究(2022年29期)2022-10-15 08:01:00

當代水產(2022年8期)2022-09-20 06:44:30

品牌研究(2022年26期)2022-09-19 05:54:46

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

品牌研究(2021年35期)2022-01-18 08:45:18

云南畫報(2020年9期)2020-10-27 02:03:26

海峽姐妹(2019年3期)2019-06-18 10:37:10