貴州省公立醫院負債狀況及成因分析

2020-06-11 01:21:14張冰心宋沈超

衛生軟科學 2020年6期

張冰心,宋沈超

(貴州醫科大學公共衛生學院環境污染與疾病監控教育部重點實驗室,貴州 貴陽 550025)

長期以來公立醫院負債經營已成為常態。負債經營解決醫院暫時資金短缺的同時,也意味著醫院以后將為此支付利息和本金,增加未來的財務負擔和運營風險[1]。國家衛健委2005-2014年的衛生統計年鑒顯示,我國公立醫院負債規模逐年上升,2014年債務總規模已達10918億元,資產負債率高達46%,年均債務復合增長率達到20.5%,而同期公立醫院的總收入年均復合增長率僅為16%,負債增長快于收入增長,存在債務風險。為進一步控制公立醫院負債經營,國家出臺了《關于嚴格禁止縣級公立醫院舉借新債的緊急通知》(發改社會〔2012〕3412號)、《關于控制公立醫院規模過快擴張的緊急通知》(國衛發明電〔2014〕32號)等一系列文件。為了解貴州省公立醫院負債狀況,本文利用衛生統計年報資料對貴州省公立醫院的負債狀況進行了分析。

1 資料和方法

1.1 資料來源

收集貴州省醫改監測的185家公立醫院2014-2016年衛生統計年報資料,由貴州省衛健委提供。

1.2 統計分析方法

對貴州省185家醫改監測公立醫院2014-2016年的資產負債及運營情況進行統計描述,分析資產負債總額及結構、資產負債率、流動比率、長期負債率以反映公立醫院償債能力;分析資產收益率和業務收支結余率、醫療服務利潤率以反映公立醫院經營效率;分析在職衛生技術人員數、實有床位數、房屋建筑面積、萬元以上設備總價值、100萬元及以上設備臺數以反映公立醫院發展規模。

資產負債率=總負債/總資產×100%;流動比率=流動資產/流動負債×100%;長期負債率=長期負債/總負債×100%;資產收益率=(總收入-總支出)/總資產×100%;業務收支結余率=(總收入-總支出)/總收入×100%;醫療服務利潤率=(醫療收入-醫療支出)/醫療收入×100%。

2 結果

2.1 一般情況

本次共收集185家公立醫院2014-2016年報數據,占2015年貴州省公立醫院總數(216家)的85.6%。其中,省級醫院13家,市(州)級醫院27家,縣級醫院145家;綜合醫院109家,中醫醫院64家,專科醫院12家。

2.2 資產與負債情況

2.2.1 資產與負債總額及結構

2016年貴州省185家公立醫院資產總額為486.93億元,較2014年增長40.14%;負債總額為264.79億元,較2014年增長43.83%。2014-2016年負債總額的年均增長率為19.93%,略高于資產總額的年均增長率18.38%,且高于13.19%的醫療收入年均增長速度,提示公立醫院資產和負債規模同步擴增,負債增長快于資產增長。在資產結構中,2016年長期資產占總資產的51.13%,長期資產總額略大于流動資產總額;負債結構中,2016年流動負債170.90億元,占總負債64.54%,較2014年增加8.28個百分點,長期負債93.89億元,占總負債35.46%,且這一比例有下降趨勢,見表1。

表1 2014-2016年貴州省185家公立醫院資產負債情況 億元

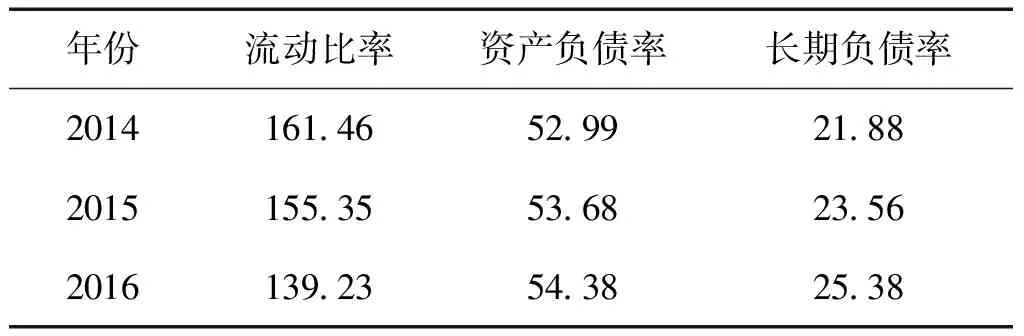

2.2.2 償債能力

公立醫院流動比率由2014年的161.46%下降到2016年的139.23%,整體偏低且逐年減小,和最優值200%有較大差距;資產負債率超過50%且呈上升趨勢,3年間增長1.39個百分點;長期負債率逐年增加,3年間增長3.5個百分點,見表2。

2.3 規模發展情況

2014-2016年,公立醫院在職衛生技術人員數和實有床位數年均增長率分別為10.87%和7.01%。截止2017年11月,185家公立醫院共有在職衛生技術人員91,807人,較2016年同期增加10,989人,增長13.60%;共有床位95,556張,較2016年同期增

表2 2014-2016年貴州省185家公立醫院償債能力 %

加8106張,增長9.27%;房屋建筑面積逐年擴大,年均增長率為13.15%;萬元以上設備總價值和100萬元及以上設備臺數3年來增長速度較快,年均增長率分別高達33.67%和27.66%,提示公立醫院規模正快速擴張,見表3。

2.4 財務收支情況

2.4.1 收入情況

2014-2016年,貴州省公立醫院總收入和醫療收入絕對值均呈上升趨勢,增長率略有增加;財政收入逐年增加,在總收入中占比逐年上升但變化幅度不大,2016年財政收入增速放緩,增長率較上年下降18.15個百分點,占總收入比重為11.91%;藥品收入逐年增加但增長率略有下降,見表4。

2.4.2 支出情況

2014-2016年,公立醫院總支出逐年上升,年均增長率15.95%,略高于總收入的年均增長率14.86%。醫療支出的年均增長率16.51%,高于醫療收入的年均增長率13.19%,提示公立醫院收支同步增加,成本增長快于收入增長。2016年增長最快的三項成本支出是人員經費、衛生材料費和藥品費用,增長率分別為24.61%、21.58%和15.92%,其中人力資源成本增速最快,藥品費用支出增幅最大,見表5。

表5 2014-2016年貴州省185家公立醫院支出情況

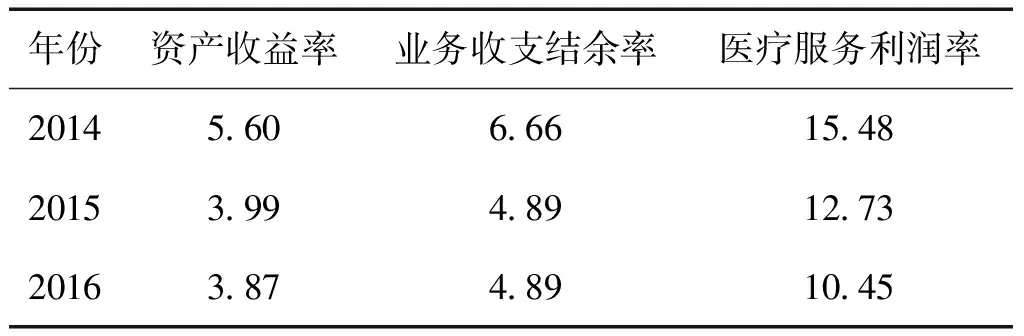

2.4.3 經營效率

貴州省185家公立醫院收支結余有所減少,由2014年19.46億元下降到2016年的18.86億元;總資產收益率和收支結余率均較低且逐年下降,2016年分別為3.87%和4.89%,較2014年同期分別下降了1.73和1.77個百分點;醫療服務利潤率低且持續下滑,三年下降了5.03個百分點,見表6。

表6 2014-2016年貴州省185家公立醫院經營效率 %

3 討論

3.1 貴州省公立醫院負債水平過高且持續上升,面臨債務風險

貴州省公立醫院負債規模逐年擴大,負債構成以流動負債為主,且流動負債在總負債中所占比例逐年上升。調查顯示,公立醫院的流動負債絕對值低于流動資產,因此短期內債務負擔不明顯;長期資產在總資產中占比雖逐年降低但仍超過50%,根據資產與負債結構的對稱性原理[2],這種資產與負債對應的結構失調,醫院面臨資不抵債的風險。

短期償債能力方面,流動比率整體偏低且逐年減小,和最優值差距逐年加大[3],說明公立醫院運用流動資產變現償還債務的能力逐年減弱,或多或少存在現金流短缺,營運資金滿足不了正常的周轉需要,對清償到期債務仍有較大的資金壓力。長期償債能力方面,為保證醫療機構正常運轉和其服務能力有效發揮,資產負債率一般不應超過35%[4],而貴州省公立醫院的資產負債率從52.99%上升到2016年的54.38%,遠超過警戒線,且高于全國公立醫院2014年40.80%的資產負債率[5],債務風險不容忽視。同時,公立醫院的資產收益率、業務收支結余率、醫療服務利潤率較低且持續下滑,反映了公立醫院自身盈利能力和經營效率較低,存在償債壓力。

3.2 貴州省公立醫院負債成因分析

3.2.1 公立醫院舉債擴張規模

2014年以來貴州省公立醫院在職衛生技術人員數量、實有床位數、房屋面積等資源和流動資產、長期資產等資產均大幅增加,提示公立醫院規模在快速擴張。規模擴張需要巨額的資金投入,在自有資金不夠、財政補助不足的情況下,勢必需要通過增加負債來籌集[6]。貴州省公立醫院負債增長與實有床位數增長速度基本一致,說明負債與醫院規模擴張有密切關系。由于實施藥品零差率等政策,公立醫院不僅失去了藥品收益,甚至失去了耗材收益,而醫療服務收費又被嚴控,使資產收益率、利潤率逐年下降,公立醫院生存受到威脅。在這種情況下,擴張規模和購買大型設備以獲得規模效益和提高競爭力,是公立醫院應對激烈的市場競爭,維持生存的重要選擇。

新醫改以來,為了控制公立醫院舉債和規模擴張,國家出臺了一系列文件,如《關于嚴格禁止縣級公立醫院舉借新債的緊急通知》(發改社會〔2012〕3412號)、《關于控制公立醫院規模過快擴張的緊急通知》(國衛發明電〔2014〕32號),明確提出從嚴控制公立醫院床位規模、建設標準和大型醫用設備配備。但從貴州省公立醫院負債現況可見,這些政策對控制貴州省公立醫院舉債經營收效甚微,說明控債首先需要解決公立醫院收入和生存問題,否則舉債擴張的問題將很難解決,新的負債將會不斷產生。

3.2.2 運營成本持續上升

2014-2016年貴州省公立醫院總支出及各分項支出逐年增加,總體上支出的增速快于收入增速。其中人力資源成本上升最快,增長了24.61%,這與在職衛生技術人員數量大幅增長相一致。其次是衛生耗材支出,增長了21.58%,醫療支出和藥品支出也分別增長了17.36%和15.92%,這與公立醫院規模擴張有關,也是社會物價上漲的結果。另一方面,公立醫院在藥品、醫用耗材、設備采購、人力資源聘用等方面實行的是市場化,市場化的結果使公立醫院運營成本快速上升,而公立醫院的公益性屬性又極大抑制了其盈利能力,使公立醫院陷入微利或虧損。隨著經營成本逐年提高,利潤下滑,公立醫院進一步擴張規模以增加服務量、提高競爭力,在當前嚴控醫療費用過快增長、取消藥品加成、引導患者回歸基層等醫改大環境下,醫院大幅擴張的規模和巨額債務,不僅不會帶來超額收益,反而會增加運營成本。

3.2.3 政府財政投入不足

貴州省公立醫院財政收入雖逐年增加,但占總收入的比重仍然偏低,2016年占比為11.91%,財政性投資占醫院基本建設投資到位資金的比例為25.94%,與新醫改要求的政府保障基本建設和大型設備的投入目標相差甚遠[7],且財政投入的公平性和延續性難以保證[8]。現階段公立醫院的收入主要依靠政府財政補助和醫療服務收費。醫療服務價格漲幅有限,公立醫院會更加依賴于財政補助,而政府對公立醫院的投入主要依據床位數和人員數,不能足額彌補取消藥品加成后的政策性虧損。因此,有必要從加大財政投入、調整醫療服務價格和加強醫院內部成本管理三方面改革補償機制。

4 對策建議

4.1 各級政府應高度重視債務風險,嚴控公立醫院舉債建設經營

公立醫院的規模和建設標準應與貴州省社會經濟發展水平相適應[4],應根據經濟發展狀況、人口規模、醫療衛生資源現狀以及居民醫療服務需求合理規劃配置[9]。政府部門應嚴格審批公立醫院大型基建項目和大型醫療設備的采購[10],對超標準、超預算和沒有資金保障的建設項目嚴格限制,地方財政支出能保證縣級公立醫院的功能實現即可,而非一味地追求高精尖和大而全[11],避免部分醫院盲目擴張造成醫院負債規模大幅增加。

4.2 加大政府對公立醫院投入,利用財政資金化解債務風險

各級政府應承擔公立醫院發展的主體責任,由財政保證公立醫院向社會提供醫療服務的運轉資金[12],將符合規劃的基本建設及大型設備購置、重點學科發展、人才培養、離退休人員費用、政策性虧損以及承擔公共衛生任務和緊急救治、支邊、支農公共服務等支出納入財政預算統籌安排[13],對因政府投入不到位而欠下的長期債務納入同級政府財政轉移支付化解。此外,可借鑒上海等發達地區的“交鑰匙工程”,由政府進行衛生規劃和基礎設施建設,完全建設好后再交與公立醫院使用[14]。

4.3 建立醫療服務價格動態調整機制,補償醫院服務成本

建議從立法層面盡快建立醫療服務價格動態調整機制,在制定各項控費政策時,考慮成本不斷上升的實際,兼顧公立醫院的利益。在調整方式上,按“總量控制、結構調整、有升有降、逐步到位”的原則,降低大型醫療設備檢查和檢驗價格,重點提高診療、手術、護理等技術勞務性醫療服務價格[15],優化公立醫院收費結構,合理補償醫院服務成本,結合全面預算管理和財務精細化管理,扭轉業務收支虧損狀況。

4.4 加強公立醫院內部管理,建立風險預警和評估機制

公立醫院應該根據當前市場經濟環境和自身的收益水平來確定負債的最佳規模,將資產負債率控制在合理范圍內[16],選擇對自身最有利的融資組合,控制好長期負債與流動負債的比例。同時,應根據醫院自身經營特點,建立一套完善的風險預警機制及評估指標體系[17],分析外部環境的變化趨勢和規律,預測醫院的盈虧情況,力求及時、準確、全面地掌握公立醫院運營狀態,以期在風險發生前發出信號。

猜你喜歡

今日農業(2019年12期)2019-08-15 00:56:32

今日農業(2019年10期)2019-01-04 04:28:15

今日農業(2019年16期)2019-01-03 11:39:20

兒童繪本(2018年10期)2018-07-04 16:39:12

商周刊(2017年9期)2017-08-22 02:57:56

中國衛生(2016年11期)2016-11-12 13:29:22

中國衛生(2016年5期)2016-11-12 13:25:46

小朋友·快樂手工(2016年5期)2016-05-14 17:18:34

中國衛生(2015年8期)2015-11-12 13:15:20

中國衛生(2014年10期)2014-11-12 13:10:24