焦化全流程分單元應用實踐

2020-06-12 09:27:12保德山

云南化工 2020年5期

陳 舉,保德山

(1.云南曲煤焦化實業發展有限公司,云南 曲靖 655338;2.云南大為制焦有限公司,云南 曲靖 655338)

焦化生產是一個典型的流程工業。隨著煤焦化產業鏈的不斷延伸,其生產系統也變得復雜。從系統性和全流程對煤焦化進行管控,追求局部最優到謀求全局最優已是行業共識[1]。本文對傳統焦化的備煤、煉焦、煤氣凈化、煤氣利用等采用分單元方式進行細化,綜合系統及各分單元實施模塊化管控。在此基礎上,提出對于全流程理念下分單元的意義、優點和建議。

1 焦化流程概述

1.1 焦化企業生產系統

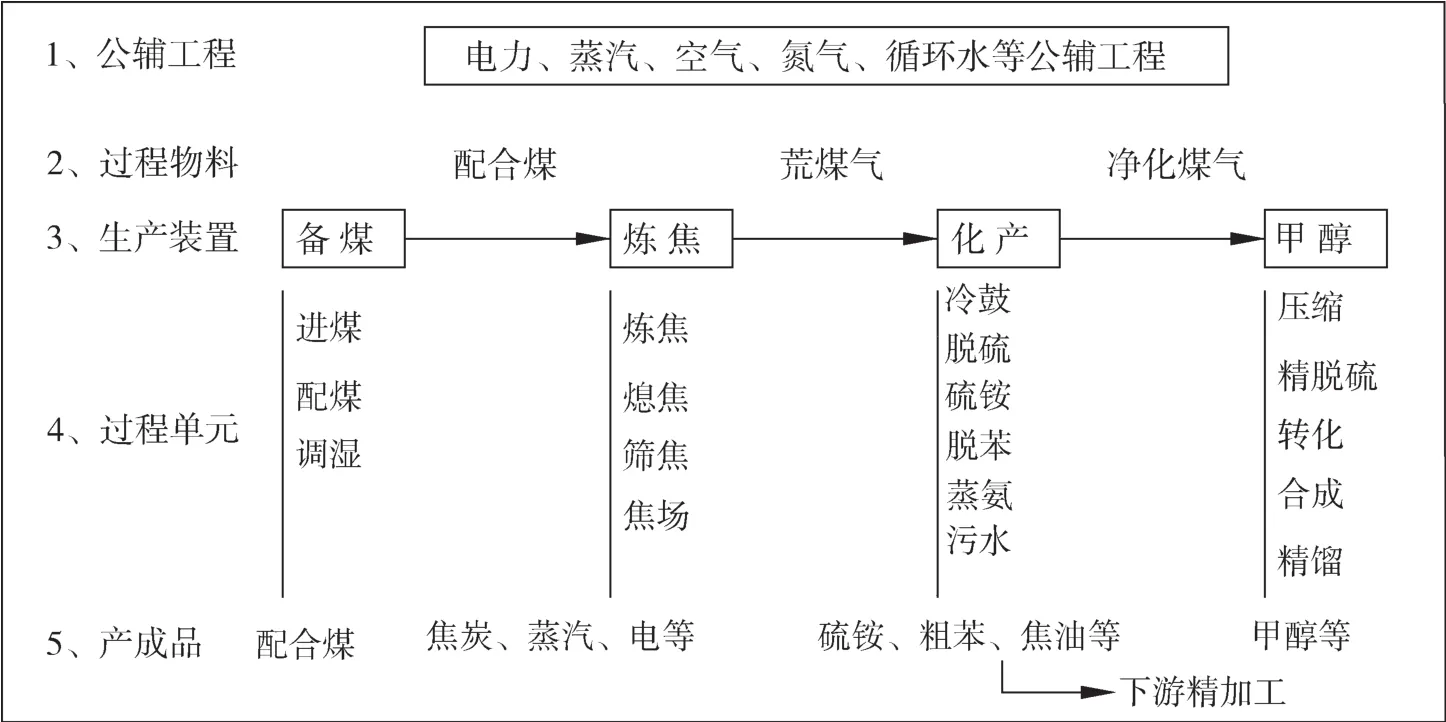

煤焦化生產基本流程如圖1所示。它一般包含備煤、煉焦、煤氣凈化(化產)、煤氣綜合利用(甲醇等),以及煤焦化下游煤焦油加工、粗苯加氫、炭黑等裝置,及其它諸如鍋爐、空分、循環水等公輔設施構成。焦化生產連續性強,是典型的流程工業,也是一個系統工程。從生產管理、過程控制、安全環保以及經濟效益等,對各裝置、各工序乃至各單元在各自內部和相互間的聯系上都需要高要求和標準,連續穩定的高效運行才能實現系統的優化。

圖1 煤焦化生產基本流程

1.2 分單元管理構架

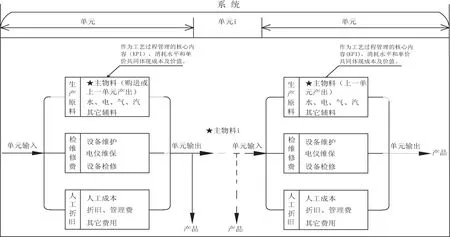

以生產系統全流程為基礎,在原有各相對獨立裝置的基礎上,按照物料轉換或轉化,將其分解為相對獨立的單元模塊,以模塊化進行管理和控制。單元模塊內可視作一個小系統,可進行獨立核算。單元模塊間可直觀反應出物料的轉換、轉化以及成本等,擴展到生產系統,可直觀反應出物料流向、成本、價值等情況。具體關系如圖2所示。

圖2 焦化全流程分單元構架圖

以多個單元構建的焦化全流程系統,從系統看,各單元間反應出物料轉化、轉變的流程及流向;各單元間物料(產品)的價值以及各產品的成本分布情況。更為關鍵的是,分單元后,對單元內各生產原料消耗、檢維修等按照KPI進行管理和控制,責任較為明確,降成本管理細化到生產的各個環節[2],有利于過程精細控制和成本管控。

2 全流程管控

2.1 系統平衡

系統平衡是生產組織的基本要求,是各單元能否正常、高效運行的前提,也是系統優化的目的所在。在系統平衡中,按照單元需求到系統和系統分配到單元兩種模式進行平衡。兩者間相互關聯,相輔相成。比如,煤氣系統的平衡一般采用系統到單元的方式進行平衡,以用完耗盡為平衡原則。對于類似蒸汽等高價值物料的平衡,采用單元到系統的方式進行平衡,以滿足各單元需求為原則。

由于系統平衡方式的差異,使得在成本控制方面也有所側重。以系統到單元的平衡方式,側重于整體效益的發揮,如綜合考慮全焦、化產品及甲醇等產品價格,可適當調整配合煤揮發分等,實現全焦與化產品在產率等方面差異而帶來的不同經濟效益。而單元到系統的平衡方式,側重于單元內的成本控制,如蒸汽、空氣、循環水等公輔工程,多個單元使用,更加側重于供出單元的控制。

2.2 全流程分單元

分單元的核心,是按照流程或介質,將生產分作較小相對獨立的單元,從而在單元內實現相對獨立的管控和經濟核算。其中如空氣、循環水、蒸汽等公輔工程,根據其介質分作獨立單元。在焦化生產過程中的煤氣凈化可分為冷鼓單元、硫銨單元、脫苯單元、脫硫單元以及蒸氨單元等,其余工序依次進行單元劃分(如圖1中的“4、過程單元”)。

分單元后,對單元的輸入和輸出視作一個獨立的生產系統進行管控。“生產原料”作為生產工藝控制的關鍵指標(KPI),其中主物料按照上一單元或外購價格計入成本,水、電氣、汽等按照相應單元輸出價格計入成本,其余檢維修、折舊等分別計入成本。如此,即實現生產管理、工藝控制、物料消耗等與生產成本的有機結合;單元間物料成本又在系統內轉接,實現系統成本;系統成本與產品市價之間即可反應當期生產狀況,并可作為生產控制和經營決策的依據。

通過長期的數據統計和對各單元和系統的綜合分析,形成相對穩定的評價方式,能夠從點到面的反應出生產系統狀況,更好地掌握生產狀況和發現問題。

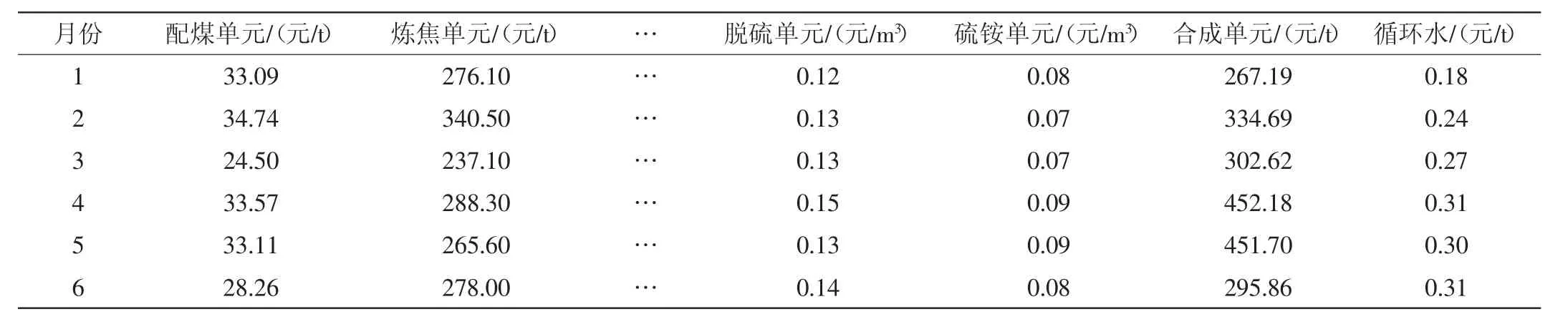

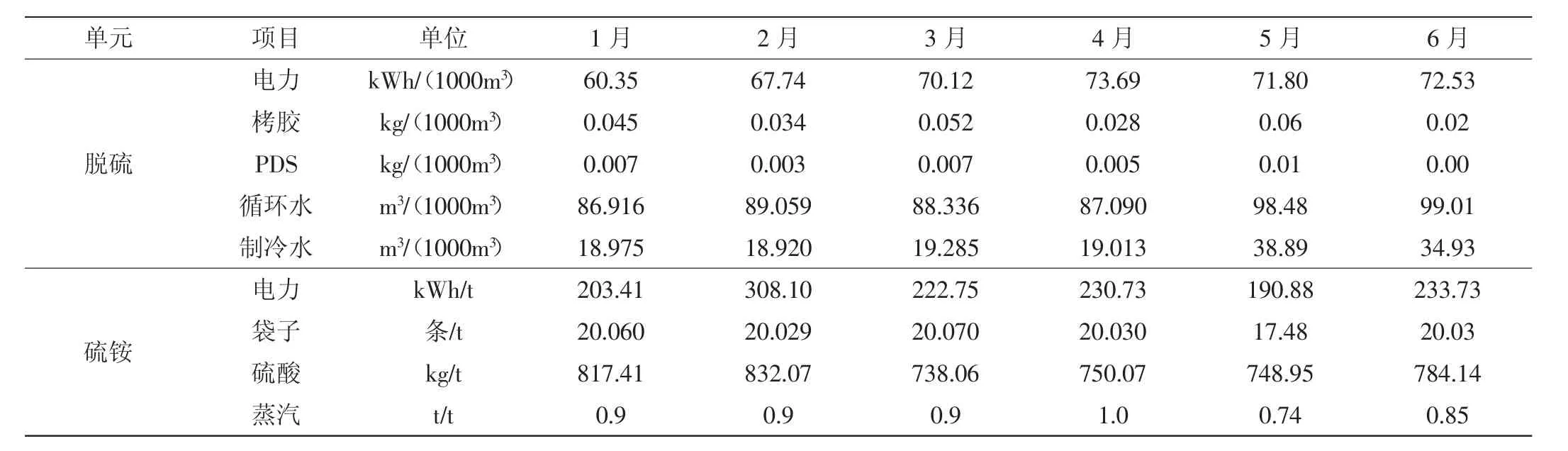

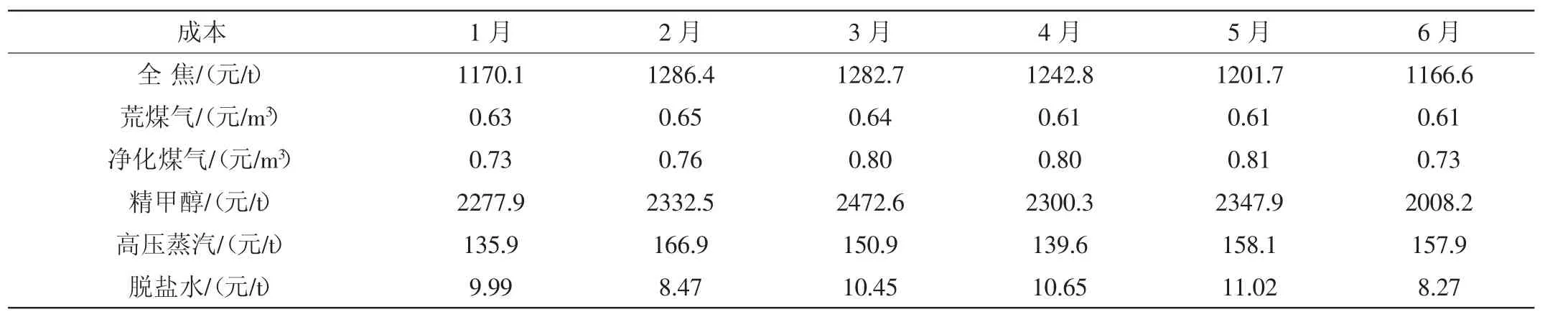

通過焦化全流程分單元,得到一些實踐結果,如表1、表2、表3。

通過各期分單元結果,能夠直觀反應出各單元主物料的成本。在成本構成的各要素中,對應的是各單元的物料消耗水平、檢維修費用以及各種介質價格等。從各單元成本變化即可表征生產管理、過程控制以及物料價格等因素對成本的影響,完善了核算層級[3]。各單元疊加后便能反應整個系統狀況,便于生產管理和成本控制。

表1 分單元成本情況

表2 分單元物料消耗情況

表3 基于分單元的產成品成本

僅從生產控制來講,直觀反應出物料消耗水平,縱向比較可得出各單元消耗水平,并為生產控制指引方向。

通過分單元物料消耗(含系統內成本轉接的物料),直觀反應出焦化流程中物料的價值、價格變化,并便于各物料、產品的成本核算。以此為依據方便外購物料定價等經營決策,同時可更加準確地掌握生產消耗、成本等狀況,經過長期的分單元統計分析可作為全面預算的基礎。

3 分單元注意事項

由于生產系統的連續性和部分物料的特殊性,在分單元框架下對焦化全流管控中,如何實現單元間主物料成本的轉接至關重要。尤其是荒煤氣的價格,合理的定價依據和機制將對成本及效益分布產生巨大影響。在實踐中,較為合理的荒煤氣定價方式是以配合煤價格為基準進行定價。

分單元后,計量的準確性顯得尤為重要,特別是,對于涉及范圍廣、價值較高的煤氣、蒸汽等的計量力求準確;對于空氣、循環水、氮氣等公輔工程的計量因其本身計量難度大、計量點多,可采用單元分攤,總量平衡的方式進行。這種從源頭進行成本控制,從各單元的基礎管理著手對使用量進行控制。

4 實踐的意義

4.1 促進生產精細化管理

分單元基于生產流程和過程控制而制定,將生產系統進行進一步細化,其主要目的就是實施精細化管理。按照分單元進行控制,就生產系統而言,可將其對應到具體崗位和責任人,大大提升精細化管理。

4.2 物料流與成本流對接

分單元模塊化有利于質量控制和成本控制的同時對中間物料、產成本等形成價值、價格的評價體系。對于企業外賣或購入中間物料、產成品等形成支撐,服務于生產經營決策。對于生產系統內部而言,從輸入到輸出反應物料的轉化、轉變、能耗以及成本等情況,用流程控制成本。

4.3 全面預算及成本管理

分單元后將公輔工程物料以及原先不太注重的物料消耗均納入到了成本管理,細化了核算單元,完善了核算層級和計量,實則是實現了全面的成本管理。在此基礎上,通過長期累積和完善,同一單元和系統整體水平均可實現提升,在大量基礎數據和生產經驗的支撐下,也為全面預算提供了有力支撐和數據支持。

4.4 目標指標的層層壓實

以分單元管控更易層層將責任和指標壓實,物料消耗等納入KPI,可大大調動勞動積極性,實現生產的穩定、有序、經濟運行,更好地服務于經營。

4.5 全流程管控有機融合

全流程分單元除了反應工藝控制水平,提升工藝管理水平,還將其與檢維修、單元的折舊、人工等有機結合。在主物料的框架下還能與SAP成本中心實現對接,借助先進的管理工具實現更加便捷、準確和合理的成本管理。

5 結語

焦化全流程優化和管理理念,作為生產管理和經營管理都是確實可行的。焦化企業,作為典型的流程工業,分單元是實施焦化全流程管理和優化的有效途徑。實踐證明,分單元應用在提升精細化管理、體現物料流向及價值、工藝管控和成本控制等方面,都顯現出巨大優勢。

猜你喜歡

工業設計(2022年8期)2022-09-09 07:43:20

河南電力(2021年5期)2021-05-29 02:10:00

軍民兩用技術與產品(2021年10期)2021-03-16 06:05:30

北京測繪(2020年12期)2020-12-29 01:33:58

小學科學(學生版)(2020年10期)2020-10-28 07:52:12

中國化肥信息(2020年7期)2020-03-19 01:54:02

電影(2018年12期)2018-12-23 02:18:48

中國軍轉民(2017年6期)2018-01-31 02:22:28

家庭影院技術(2017年9期)2017-09-26 03:41:45

機械制造文摘(焊接分冊)(2014年5期)2014-03-20 13:57:44