政府會計制度銜接問題之高校食堂對賬模式探索

2020-06-12 11:41:01朱笑笑

行政事業資產與財務 2020年7期

朱笑笑

摘要:本文是在《政府會計制度》實施、食堂賬并入行政賬的大背景下,在調研了寧波部分高校的基礎上,追溯并調整財務系統與校園卡系統的前期差異,探索并實踐了新的食堂對賬模式,為更準確地反映高校財務狀況、防范財務風險、完善內部控制提供了經驗借鑒。

關鍵詞:食堂對賬;財務系統;校園卡系統

一、研究意義

隨著2019年1月1日《政府會計制度》的施行,為了全面、完整、直觀地反映高校財務信息,食堂賬并入行政賬勢在必行。校園卡是特殊的“存款賬戶”,它的余額反映的是食堂預收款扣除營業款等的結余,然而財務系統與校園卡系統相互獨立、互不聯通,首要任務就是要核對財務系統與校園卡系統余額。但是,財務系統與校園卡系統對賬,相較于財務與銀行對賬,缺乏成熟的對賬模式可以借鑒,因此,有必要設計一套完善的食堂對賬模式以確保食堂賬并入行政賬后賬實相符,對防止系統漏洞、及時發現并糾正舞弊行為、人為操作失誤具有重要和深遠的意義。

二、追溯調整前期差異

由于財務系統與校園卡系統分塊分人核對,沒有覆蓋全部的交易類型、商戶、期間;設備或網絡問題造成的脫機現象;校園卡系統升級導致流水滯后入賬等原因,可能存在被遺漏的盲點,因而造成日積月累被忽視的差異。

1.追溯前期差異

第一步:將財務系統與校園卡系統資金流轉分塊一一對應(表1);由于計算機語言與財務語言的專業差異,需要“翻譯”后進行配比。

第二步:收支兩條線,分塊逐一對,首尾要銜接。

在各商戶結算期間統一的情況下,可以匯總財務系統前期所有相同交易類型的入賬金額與校園卡系統進行比對。

關注點:一是確保查詢校園卡系統賬單和財務系統各商戶營業款核算期間一致;二是財務系統是否存在“空檔期”(如寒暑假期間商戶零星營業款未入賬);三是查詢校園卡系統賬單時是否遺漏商戶,是否存在收費沖正而未勾選;四是是否存在跨期發放餐貼,發放之前是否存在教職工或學生因離職、退休、休退學等情況離校而撤銷或凍結校園卡導致補助發放不成功;五是是否存在人為操作上的失誤導致重復發放補助而未及時沖正;六是是否存在校園卡系統軟件供應商未經授權審批擅自在后臺調整數據;七是是否存在誤存學費/教材費至校園卡,財務系統已歸還而校園卡系統未及時取款;八是是否存在零星余額賬戶撤戶銷卡未及時入賬。

2.調整前期差異

在找出差異、分析原因、復印相應的作證材料、分類編制情況說明,經單位財務處負責人審批(或第三方審計)后逐筆調整前期差異(表2)。

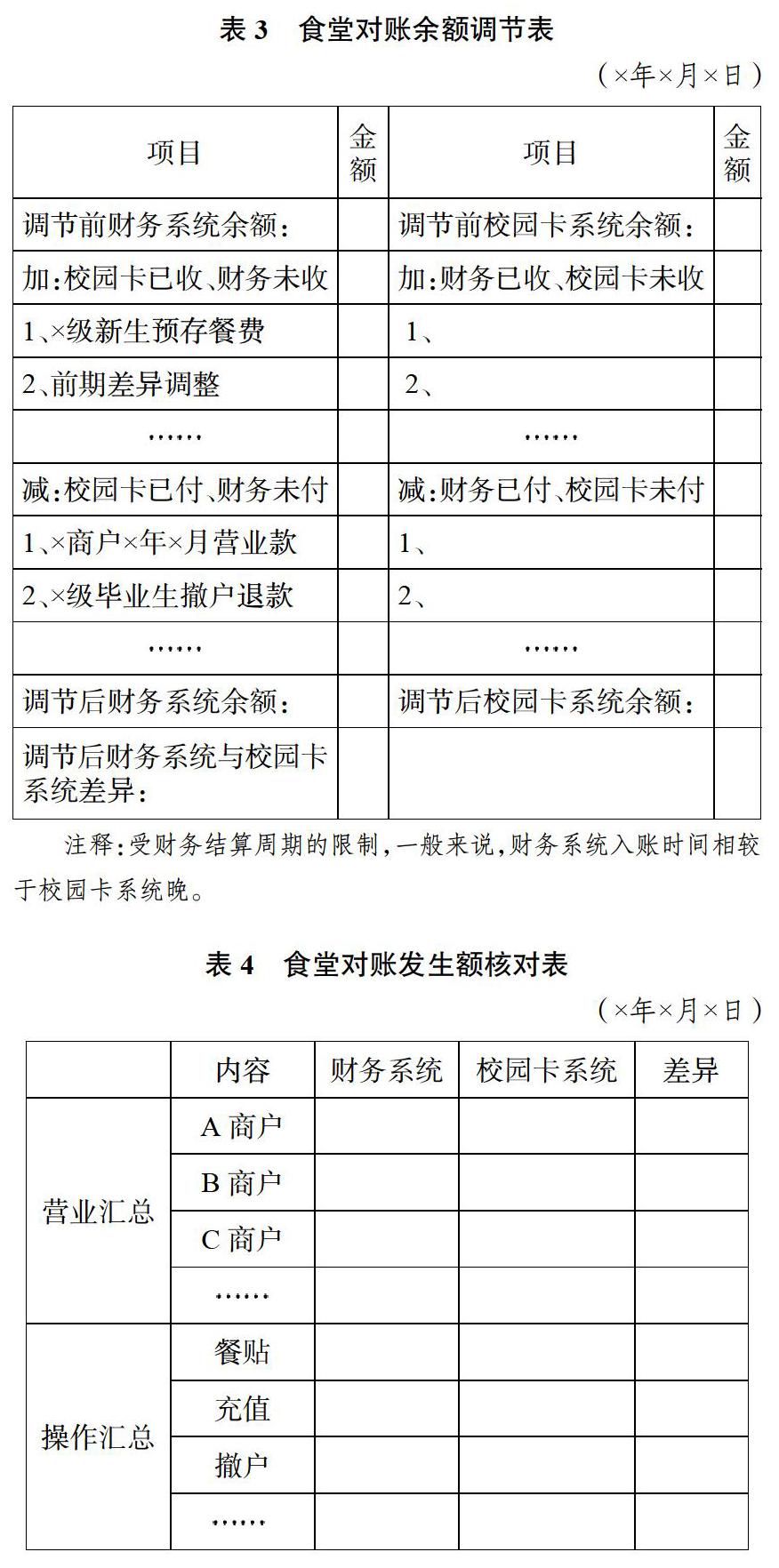

三、食堂對賬模式設計

為了避免“滾雪球”式的差異難以追溯調整的局面,我們期望設計一個簡潔直觀、有財務預警功能的對賬表。參照銀行存款余額調節表的原理設計食堂對賬表如下(表3和表4)。

對賬時要注意:余額取數要準確、前后期間一致(如校園卡系統余額取自科目匯總表主錢包期末余額,不考慮按次結算的錢包,財務系統余額取自“受托代理負債――一卡通”期末余額);先對余額再對發生額,將發生額核對表中的差異填入余額調節表的未達賬項,經過未達賬項調整后的余額應當一致。

四、風險應對措施

總結前車之鑒是為了給未來工作提供警示和改進的方向,根據不同交易類型問題產生的原因,如系統漏洞、舞弊行為、人為操作失誤等,制定相應的風險應對措施。

1.校園卡系統漏洞原因

(1)前期。一方面,通過招投標方式選擇可靠的軟件供應商;另一方面,在簽訂的合同中加入定期考核條款,將考核結果與服務費金額掛鉤。

(2)后期。為了防范信息系統運維管理風險,限制軟件工程師的權限;在極少數情況(系統缺陷前臺無法操作)下,設計《校園卡系統后臺數據調整審批表》,需要經過嚴格的事前審批流程,方可由軟件工程師介入。

2.人為操作失誤原因

(1)除商戶營業款結算、新生預存餐費、未報道新生和畢業生撤戶銷卡外,財務系統入賬和校園卡系統操作應當盡可能同步調,從校園卡系統打印商戶賬單要“無縫銜接”上一賬單日,避免寒暑假期間漏打。

(2)校園卡系統操作人員按照人事處/學工部提供的餐貼發放表發放后,應及時處理校園卡系統錯誤提示(如凍結卡解凍),導出流水表(實發數),確保與發放表(應發數)一致;食堂財務再次核對兩表以后按實發數入賬,如因個別人員撤戶無法打入校園卡,要發放至其銀行卡,食堂財務不應在食堂賬面(“受托代理負債――一卡通”)體現。

3.舞弊行為原因

(1)定期輪崗制度。堅守在一個崗位時間久了,由于固有的思維習慣以及缺乏第三人核查,無法暴露一些潛在的問題,通過定期輪崗制度,就可以大大減低舞弊行為和操作風險。

(2)不相容崗位相分離。因為財務對賬的特殊性,即使是專業人士,若非經手人可能不了解業務期間的具體情況,導致對賬效率很低,所以,食堂對賬應該由經手人――食堂賬務處理和校園卡系統操作的財務人員共同負責,由負責食堂賬務處理和校園卡系統操作以外的財務人員對食堂定期對賬情況進行監督復核,這樣能兼顧效率和風險控制。

參考文獻

1.林建新.學校食堂會計并入大賬相關問題探討.行政事業資產與財務, 2014(12).

2.康長安.校園一卡通對賬體系建設及風險防控研究.商業會計,2019(2).(責任編輯:劉海琳)