激光對于衛星是否太快?

2020-06-15 15:34:12ShivaprakashMuruganandhamNSR沈永言

衛星與網絡 2020年3期

關鍵詞:解決方案

+Shivaprakash Muruganandham(NSR)/文 沈永言/譯

在過去幾年中,隨著網絡運營商將新技術視為RF(射頻)的新興替代方案,光學活動有所增加。光學有望解決RF通信生態系統的挑戰,尤其是在數據速率、鏈路可用性、可靠性和安全性方面。盡管這些技術優勢是可喜的變化,但其它因素(例如成本和市場成熟度)將在太空光學無線通信方面發揮關鍵作用。換句話說,在我們的行業中使用激光是否能與通過衛星網絡傳送越來越多數據的(很)高期望保持一致?

截至2019年,已經宣布的衛星發射計劃數超過25,500顆,范圍從通信和地球觀測到M2M/ IoT和太空態勢感知應用。多個這樣的星座已經提議使用ISL(光學衛星間鏈路),在未來十年內,LCT(激光通信終端)有望真正實現大量生產。

曙光初現

盡管對于這樣的用例來說,LCT是未經驗證的技術,但它卻提供了雙重好處:規避了與著陸權相關的監管限制,并大大減少了所需的地面站數量。因此,NSR期望主要的星座運營商逐步在其衛星上采用LCT,并分階段開發支持ISL的星座。

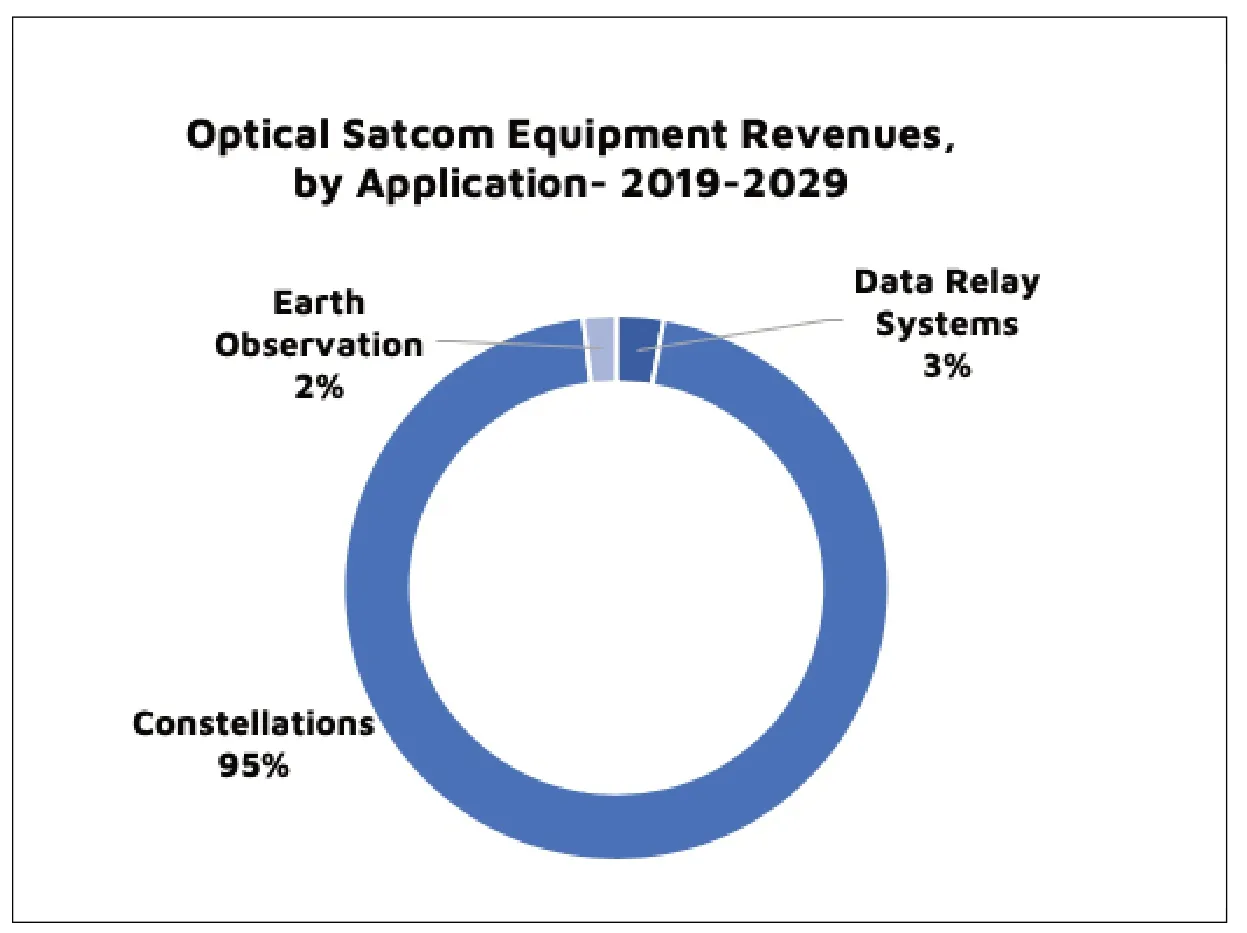

NSR《光學衛星通信第二版》報告預計,在未來十年中,天基激光通信將獲得38億美元的累積機會。盡管最近整個價值鏈發生了變化,但市場在很大程度上仍是硬件市場,大部分收入流向設備制造商,在2019-2029年期間,它將以10.1%的復合年增長率增長。

去年夏天,BridgeSat宣布將其品牌更名為BridgeComm,以表明其僅在航天領域附近的市場中深化,旨在成為更大范圍的OWC(光學無線通信)提供商。隨著5G的不斷發展,在基于激光的通信解決方案中,地面和航天連接市場的耦合更加明顯。

地面FSO(自由空間光學)通信的研發工作有望刺激衛星世界的進步,從而進一步模糊太空與地面通信解決方案之間的界限。在高端光電和光子學領域具有專業知識的組織現在已經開始涉足衛星世界。在某些情況下,它們將與衛星通信市場參與者合作,開發集成產品和服務。BridgeComm與法國光子學初創公司Cailabs建立合作關系,就是將后者的Multi-Plane Light Conversion(多平面光轉換)技術應用于其OWC解決方案中。荷蘭的TNO通過將涉及光學系統(VDL、Nedinsco等)和太空(空客DS、Hyperion Technologies等)的各種荷蘭組織聚集在一起,來推動這種創新。

陰影依舊

但是,這個市場的建立并非可以一蹴而就。僅在過去一年中,由于資金問題,我們至少看到了兩家航天企業倒閉,這兩種系統都有望建立在激光通信衛星星座上,即LeoSat和Audacy。

由于缺乏投資,LeoSat在2019年末暫停運營,這被視為LEO HTS星座競賽的第一傷亡,其中激光鏈路是其擬議衛星系統的核心組成部分。同時,盡管獲得了客戶的諒解備忘錄,并獲得了FCC的批準,在確保正確的產品市場契合度作為投資機會方面,Audacy仍面臨困難。

僅談太空的發展只是故事的一半。為了真正占領太空市場,地面部分將仍然是集成光通信基礎設施(例如,Laser Light Communications提出的路線圖)中要解決的關鍵要素。

2019-2029年相關應用光學衛星通信設備收入

在過去一年中,諸如KSAT之類的地面站運營商一直在積極尋求合作伙伴,目標是為即將進行的小型衛星任務引入完整的光通信功能。與此同時,Mynaric已從項目轉移到產品,光學地面站和激光通信終端齊頭并進。另一方面,由于空地激光通信技術固有的技術挑戰,在短期內,服務將僅局限于少數幾個利基應用,范圍從對地觀測數據下行服務到中繼/回程通信。然后,在可預見的將來,在大多數其他應用中,RF還將主導地面部分。

結語

正如NSR過去指出的那樣,當今的光學就是幾十年前的RF。隨著可開發市場擴展到更廣泛的通信領域,地面和天基通信參與者之間的技術交流有望推動下一代解決方案的發展。當前,光學的采用取決于許多因素,最重要的是,那些星座能夠結案并吸引適當的資金。從技術和業務的角度來看,地面基礎設施開發仍然是一個巨大的挑戰,需要在光學衛星通信業務真正看到光明之前實現。SATNET

猜你喜歡

北京測繪(2022年5期)2022-11-22 06:57:43

儀器儀表用戶(2022年4期)2022-04-01 03:17:14

閱讀與作文(英語初中版)(2021年8期)2021-09-13 02:16:29

鐵道通信信號(2020年1期)2020-09-21 08:55:00

家庭影院技術(2020年2期)2020-03-25 13:27:36

模具制造(2019年3期)2019-06-06 02:10:58

鐵道通信信號(2019年12期)2019-05-21 03:06:54

通信電源技術(2018年5期)2018-08-23 01:16:34

數字通信世界(2015年10期)2015-12-21 12:22:54

母子健康(2015年1期)2015-02-28 11:21:44