透析醫藥保健行業費用“一高一低”現象

2020-06-19 08:11:20黃世忠李詩

財會月刊·下半月 2020年6期

黃世忠 李詩

【摘要】本文分析了2015 ~ 2019年我國330家醫藥保健類上市公司的成本費用結構, 發現醫藥保健行業存在著高銷售費用、低研發費用的“一高一低”現象, 銷售費用顯著高于研發費用, 銷售費用率在所有行業中名列榜首, 而研發投入力度與美國同行相比差距巨大, 不少醫藥企業的銷售費用大幅超過營業成本和管理費用。 這種比例失調的成本費用結構, 不僅蘊含著藥品回扣、“帶金銷售”、虛開發票、不正當競爭等沉疴痼疾, 導致藥價虛高、加重患者負擔, 而且表明我國不少醫藥企業仍處于營銷驅動型的低端粗放發展階段, 亟待向創新驅動型的高端集約發展模式轉變。

【關鍵詞】醫藥行業;成本費用結構;銷售費用;研發費用;營銷驅動;創新驅動

【中圖分類號】F275 ? ? ?【文獻標識碼】A ? ? ?【文章編號】1004-0994(2020)12-0007-4

一、問題的提出

如果有人告訴你一家醫藥企業2019年共舉辦了24.29萬場各種學術活動相關會議, 你的第一反應很可能認為這是天方夜譚。 這家企業就是恒瑞醫藥。 最近卷入行賄丑聞的恒瑞醫藥, 其2019年的銷售費用多達85.25億元, 高于29.13億元的營業成本、13.44億元的管理費用和38.96億元的研發費用之和。 面對媒體和監管部門的質疑, 恒瑞醫藥被迫發布澄清公告, 對銷售費用的用途及其合理性做出解釋。 根據該公司的解釋, 銷售費用的最大項目是75.26億元的學術推廣、創新藥專業化平臺建設等市場費用, 僅學術活動費就高達39.2億元, 其中15.6億元用于舉辦18萬場醫院院內會議、5.7萬場患者教育及DTP藥房培訓、4000多場城市間學術交流會、1900場系列巡講會及學術論壇。 這意味著恒瑞醫藥2019年共舉辦了24.29萬場各種學術活動, 相當于平均每日舉辦665場學術活動!如此之高的會議頻率足以申請吉尼斯世界記錄了。 這些所謂的學術活動費是否都名副其實, 令人生疑, 但愿能經得起檢查。 恒瑞醫藥在解釋中還指出, 銷售費用率為36.61%, 在深滬醫藥制藥230多家公司(含原材料公司)中位列第85名, 處于行業居中水平。 換言之, 銷售費用高企并非特例, 在醫藥行業中具有普遍性。

恒瑞醫藥的解釋激發了我們的研究興趣。 我們從Wind數據庫中收集了330家醫藥保健類上市公司2015 ~ 2019年的財務數據, 系統地分析了這些醫藥企業過去五年的成本費用結構, 發現醫藥保健行業存在著令人擔憂的費用“一高一低”(高銷售費用、低研發費用)現象, 背后潛藏著亟待解決的合規經營風險和發展模式問題。

二、畸高的銷售費用和畸低的研發費用

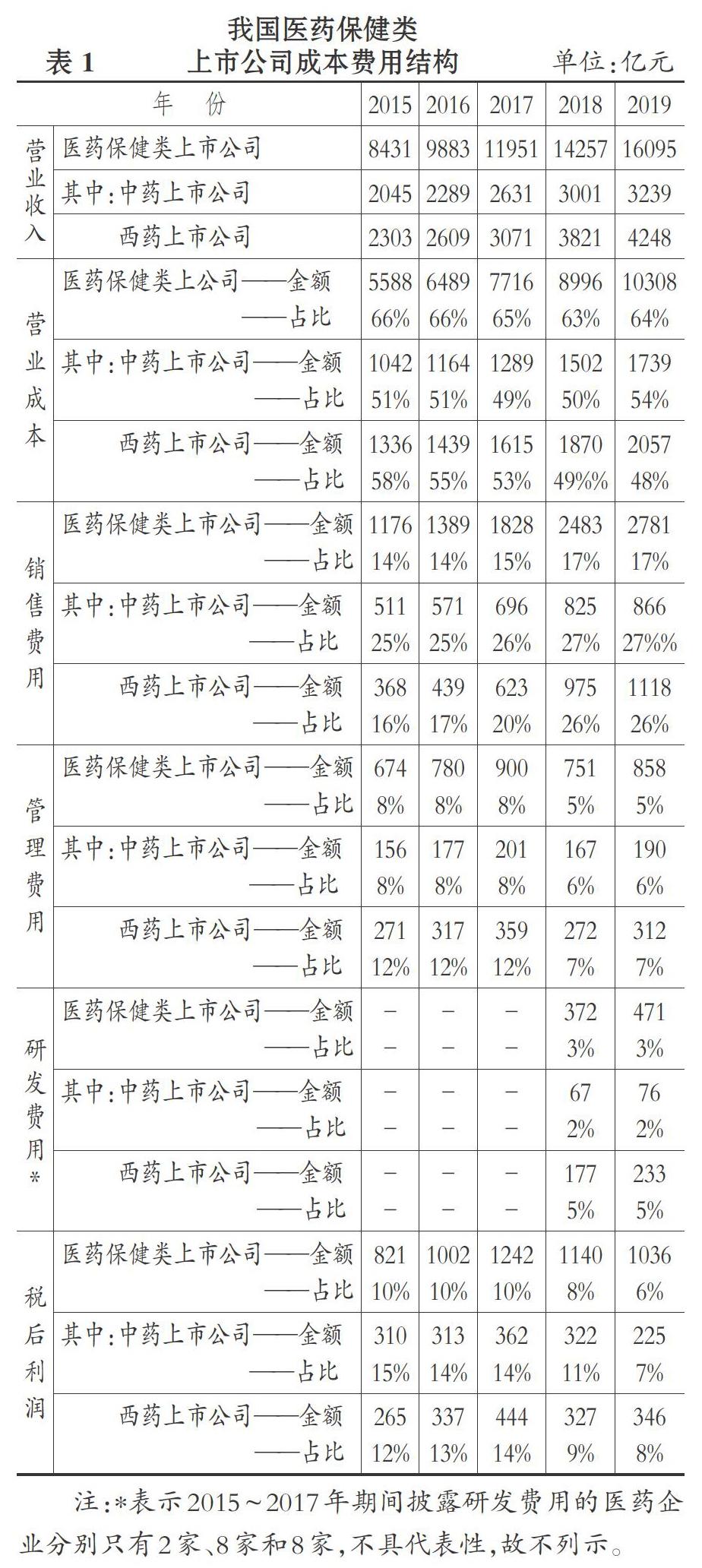

表1列示了我國330家醫藥保健類上市公司(含71家中藥類上市公司、113家西藥類上市公司)過去五年的成本費用結構。

表1顯示, 不論從絕對額還是相對額看, 銷售費用過去五年是僅次于營業成本的第二大成本費用項目, 330家醫藥保健類上市公司2019年銷售費用共計2781億元, 分別是管理費用和研發費用的3.24倍和5.90倍。 從橫向比較看, 醫藥保健行業的銷售費用率在所有行業中位居榜首。

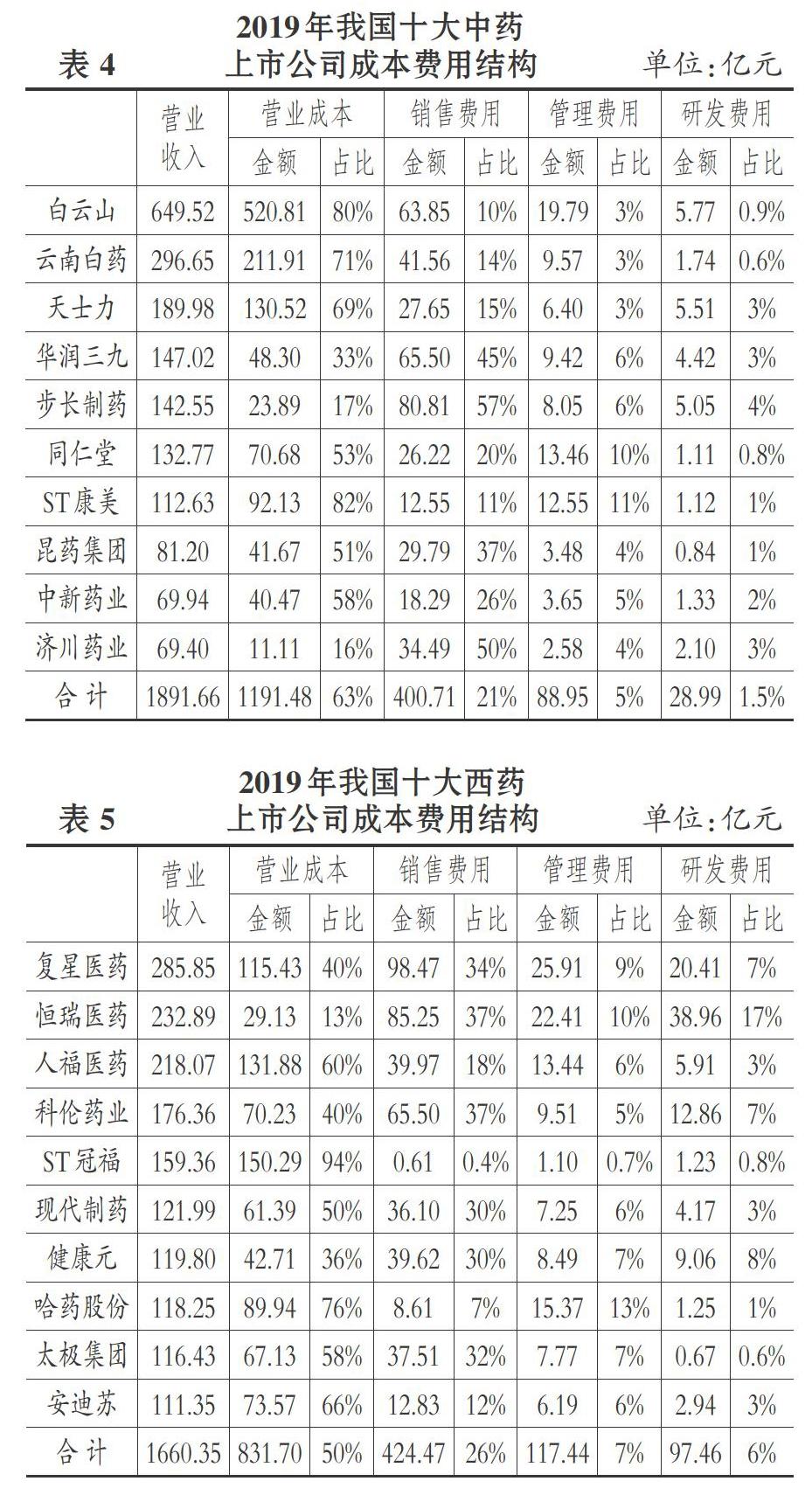

表2和表3列示了2019年我國銷售費用率最高的十大中藥和西藥上市公司的成本費用結構。 從表2和表3可以看出, 2019年銷售費用率最高的十大中藥上市公司, 銷售費用多達163.91億元, 而營業成本、管理費用和研發費用只有52.66億元、18.71億元和9.48億元, 銷售費用分別是營業成本、管理費用和研發費用的3.11倍、8.76倍和19.29倍。 同樣的, 2019年銷售費用率最高的十大西藥上市公司, 銷售費用也是最大的成本費用項目, 銷售費用是營業成本、管理費用和研發費用的3.58倍、9.11倍和9.54倍。 在醫藥企業中, 銷售費用超過營業成本的不乏頭部企業。 例如, 營業收入位居十大中藥上市公司中第五位的步長制藥, 其2019年80.81億元的銷售費用是其23.89億元營業成本的3.38倍; 位居十大西藥上市公司第二位的恒瑞醫藥, 其2019年85.25億元的銷售費用是其29.15億元營業成本的2.92倍。 必須指出的是, 銷售費用超過營業成本的醫藥企業不在少數。

我們查閱了Wind數據庫, 發現71家中藥上市公司中有37家的銷售費用(合計523億元)超過營業成本(合計282億元), 占比高達52%, 113家西藥上市公司中有39家的銷售費用(合計450億元)超過營業成本(合計249億元), 占比35%。 銷售費用竟然成為這么多醫藥企業的最大成本費用項目, 著實出乎意料。 雖然我們不能因為銷售費用高于營業成本就懷疑這些企業的藥品療效, 但至少可以對其藥品定價的合理性提出質疑。

與居高不下的銷售費用形成強烈反差的是捉襟見肘的研發費用。 330家醫藥保健類上市公司2019年的研發投入強度(研發費用除以營業收入)為2.92%, 雖然高于披露研發費用信息的3365家A股上市公司1.88%的平均水平, 但與美國十大制藥上市公司18.65%的研發投入強度相去甚遠。 研發費用的絕對額與美國制藥企業相比, 差距鴻溝更是大到令人難以置信的地步。 2019年330家醫藥保健類上市公司的研發費用僅為471億元, 而美國十大制藥企業同期的研發費用合計755.89億美元(折合人民幣5273億元), 其中位居榜首的強生公司研發投入就達122.45億美元(折合人民幣854億元)。 這意味著, 330家醫藥保健類上市公司的研發費用只相當于美國強生公司的55%, 只占美國十大制藥上市公司研究費用的8.9%!

表4 ~ 表6列示了我國十大中藥和十大西藥上市公司以及美國十大制藥上市公司的成本費用結構。 從中可以看出, 即使是中美醫藥行業的頭部企業, 在研發投入方面也存在巨大差異。 美國十大制藥企業2019年度的營業收入雖然只比我國十大中藥企業和十大西藥企業多出13.94倍和16.03倍, 但其研發費用卻比我國十大中藥企業和西藥企業多出180.89倍和53.10倍, 差距之大令人瞠目結舌。

三、費用“一高一低”現象背后潛藏的問題

我國醫藥保健行業費用“一高一低”現象, 背后隱含著令人擔憂的合規經營風險和發展模式問題, 影響了該行業的可持續發展, 需要給予充分關注。

醫藥保健行業畸高的銷售費用, 背后潛藏著藥品回扣、“帶金銷售”(醫藥企業按照同行慣例, 將擬支付給處方醫生和藥品采購決策者的回扣等好處費預先計入藥品定價之內, 然后以回扣等商業賄賂方式銷售藥品的不正當競爭銷售行為)和虛開發票、偷稅漏稅等問題。 這不僅容易滋生腐敗, 助長不問療效好壞只看回扣多少的不正之風, 擾亂市場的公平競爭秩序, 而且會造成藥價虛高, 不當消耗醫保基金, 加劇看病貴問題, 加重患者的經濟負擔, 蘊含著巨大的合規經營風險。 任澤平等[1] 的研究表明, 醫藥保健行業巨額的銷售費用主要去向包括藥品回扣、逃稅洗錢成本、醫藥代表提成、醫院公關成本、招標機構公關成本和統方費用等, 其中僅藥品回扣就占一半以上, 具體如圖所示。

針對銷售費用猛增這一醫藥保健行業的沉疴痼疾, 財政部于2019年6 ~ 7月組織下屬14個監管局和31個省財政廳(局)開展了專項財會監督[2] 。 此次財會監督聚焦于銷售費用的真實性問題, 包括:銷售費用的發生是否有充分依據, 是否真實發生; 是否存在以咨詢費、會議費等各類發票套取大額現金的現象; 是否存在從同一家單位多頻次、大量取得發票的現象; 會議費列支是否真實, 發票內容與會議日期、參會人員、會議地點等要素是否相符; 是否存在醫療機構將會議費、辦公費、設備購置費用等轉嫁給醫藥企業的現象; 是否存在通過專家咨詢費、研發費、宣傳費等方式向醫務人員支付回扣的現象。 財政部對銷售費用真實性開展專項監督稽查, 從另一個側面印證了銷售費用成為“藏污納垢”之處, 隱藏著巨大的合規經營風險。 對此, 注冊會計師應予以充分關注, 在條件許可的情況下, 通過“穿透式”的延伸審計, 對銷售費用的真實性和合規性進行鑒證。

財政部這項財會監督工作極具震懾力, 并取得了初步成效。 2015 ~ 2018年這330家醫藥保健類上市公司銷售費用的年均復合增長率高達28.29%, 遠高于同期營業收入19.14%的年均復合增長率, 也高于營業成本和管理費用17.20%和3.67%的年均復合增長率。 2019年, 這330家醫藥保健類上市公司的銷售費用僅比2018年增長12.00%, 增幅略低于12.89%的營業收入增長率, 也低于14.58%和14.25%的營業成本和管理費用增長率。 可見, 財政部2019年開展的財會監督在一定程度上抑制了銷售費用快速增長的勢頭。 如果將這種極具針對性的財會監督常態化, 醫藥保健行業銷售費用亂象頻出的頑疾有望得到遏制, 藥價虛高和看病貴等問題可望得到破解。

醫藥保健行業畸低的研發費用背后潛藏著創新動力不足所帶來的低端發展模式問題。 醫藥保健行業技術含量高, 本應選擇創新驅動型發展模式, 以研發帶動新藥上市和療效提升等方式提高核心競爭力和價值創造力, 但由于專利等知識產權保護不力(從裁判文書網可以查閱到大量藥企被卷入知識產權訴訟), 仿冒侵權時有發生, 研發活動可能得不償失, 導致劣幣驅逐良幣, 迫使不少醫藥保健企業選擇營銷驅動型而不是創新驅動型的發展模式。 營銷驅動型發展模式造成醫藥保健行業同質化現象日益凸顯, 低端、粗放成了該行業的鮮明印記之一。

表7列示了美國十大制藥上市公司與我國醫藥保健類上市公司2019年的經營業績指標, 從中可以看出天壤之別。 2019年美國十大制藥上市公司的營業收入和稅后利潤折合人民幣28275億元和9689億元, 分別是我國330家醫藥保健類上市公司的1.76倍和9.35倍, 毛利率和銷售利潤率分別是這330家醫藥保健類上市公司的2倍和5.67倍。 中美醫藥企業在盈利能力方面存在的顯著差異折射出不同的發展模式, 低端粗放的發展模式與高端集約的發展模式勢必帶來盈利能力和市場競爭力的嚴重背離, 我國醫藥保健行業的低水平發展模式令人憂心, 亟待變革。

綜上所述, 我國醫藥保健行業費用“一高一低”現象背后潛藏的深層次問題不容忽視, 亟待解決。 唯有對巨額的銷售費用嚴加監管, 打擊不正當市場競爭, 凈化醫藥保健行業的營商環境, 切實提高醫務人員的薪酬待遇水平, 加大對知識產權的保護力度, 健全創新創造的激勵機制, 才能促使更多的醫藥保健企業實現從營銷驅動型的低端粗放發展模式向創新驅動的高端集約發展模式轉變, 推動我國醫藥保健行業加快轉型升級, 護佑百姓安康。

【 主 要 參 考 文 獻 】

[ 1 ] ? 任澤平,李建國.揭開中國藥企銷售費用畸高之謎[EB/OL].https://mp.weixin.qq.com/s/Yf2LaWIN9lAtgd4x-4-kug,2018-08-12.

[ 2 ] ? 財政部.關于開展2019年度醫藥行業會計信息質量檢查工作的通知.財監[2019]18號,2019-06-04.