產融結合與實體企業盈余持續性

2020-06-19 08:11:20吳秋生江雅婧

財會月刊·下半月 2020年6期

吳秋生 江雅婧

【摘要】選取滬深A股2009~2018年上市的參股銀行等金融機構的實體企業作為樣本, 研究產融結合是否有利于提高實體企業盈余持續性, 以及貨幣政策寬松度對上述關系的影響。 研究發現, 產融結合與盈余持續性呈顯著負相關關系, 即產融結合程度的提高削弱了當年盈余與下一年盈余之間的關系, 企業的盈余持續性變差。 進一步研究發現, 與貨幣政策寬松組相比, 貨幣政策緊縮組中產融結合與實體企業盈余持續性的負相關關系更加顯著。 研究結論說明實體企業進行產融結合不利于其專注于主業, 在貨幣政策緊縮時期尤其如此。

【關鍵詞】實體企業;盈余持續性;產融結合;貨幣政策寬松度

【中圖分類號】F275 ? ? ?【文獻標識碼】A ? ? ?【文章編號】1004-0994(2020)12-0027-7

一、 引言

習近平總書記在2019年“兩會”上參加福建組討論時號召:實體企業應當專注于主業發展。 經濟高質量發展需要實體企業處理好專注主業與資本運作的關系。 要處理好這個關系, 當前需要特別處理好產融結合的問題。 產融結合是指產業資本與金融資本相結合, 其方式有兩種, 一種是產業資本進入金融行業進而與金融資本進行融合, 另一種是金融資本進入實體產業進而與產業資本進行融合[1,2] 。 已有研究表明, 實體企業進行產融結合有利也有弊。 那么, 實體企業專注主業發展時應當如何對待產融結合問題呢? 本文擬從反映實體企業主業發展能力的指標——盈余持續性, 對該問題進行研究。

貨幣政策作為宏觀調控經濟的一種方式, 對企業的財務行為和宏觀經濟發展趨勢等方面發揮了重要作用[3] 。 研究表明, 在貨幣政策寬松的時候, 企業所面臨的融資約束能夠得到一定程度的緩解[4] , 降低現金持有水平[5] 。 產融結合作為實體企業的一種資本運作方式和外部融資保障機制[2] , 必然會受到宏觀貨幣政策的影響。 那么在不同貨幣政策寬松度下, 產融結合對實體企業主業發展的影響是否會發生變化呢?這也是需要進行深入研究的。

本文選取滬深A股2009~2018年上市的參股銀行等金融機構的實體企業作為研究樣本, 研究產融結合與實體企業盈余持續性之間的關系, 以及貨幣政策寬松度對上述關系的影響。 研究發現, 產融結合與盈余持續性呈負相關關系, 即隨著產融結合程度的提高, 削弱了當年盈余與下一年盈余之間的關系, 企業的盈余持續性變差。 進一步研究發現, 與貨幣政策寬松組相比, 貨幣政策緊縮組中產融結合與實體企業盈余持續性的負相關關系更加顯著。 研究結論說明實體企業產融結合特別是宏觀貨幣政策緊縮期間不利于實體企業專注于主業。 因此, 企業應當謹慎實施產融結合, 確保主業可持續發展。 政府應當通過適度緊縮的貨幣政策限制企業產融結合, 促進實體企業專注主業發展。

本文的創新點在于:①以實體企業產融結合為研究對象, 不同于已有文獻研究其對融資約束、企業投資效率、提升創新水平等的影響, 著重分析實體企業產融結合的經濟后果, 探究促進實體企業健康發展的路徑。 ②從反映實體企業主業發展能力——盈余持續性視角對產融結合的優勢與劣勢進行探究, 有利于實體企業合理控制產融結合規模, 實現高質量發展。 ③研究貨幣政策寬松度對產融結合與實體企業盈余持續性之間關系的調節作用, 為政府利用貨幣政策監管產融結合, 促進實體企業主業發展提供了依據。

二、 文獻回顧

(一)實體企業盈余持續性影響因素

盈余持續性是指導致當期的盈余變動的事項能夠持續到未來期間的穩定程度[6,7] , 也可以理解為當期導致盈余發生變動的交易或事項能夠對未來盈余所造成影響的時間長短以及穩定程度[8] 。

關于盈余持續性的影響因素, 學者從內部和外部兩個角度進行了研究。 從影響盈余持續性的內部因素來看, 學者研究發現, 內部控制質量越高, 公司的盈余持續性越強[9-11] , 現金流持續性和應計持續性也越強[10,12] ; 會計信息的可靠性越強, 盈余自相關的系數和股票回報就越高, 盈余持續性也就越強[13,14] ; 盈余的應計成分的持續性低于現金流成分的持續性[15] ; 可靠性越差的應計部分, 其持續性越弱[16] ; 企業競爭力特征因子會增大盈余持續性的程度[17] ; 實行差異化戰略的企業的盈余持續性更弱, 且這種關系在低成長性、非國企中間更加顯著[18] ; 與未派發現金股利的公司相比, 那些發放了現金股利的公司的盈余持續性更強, 且表現出了較強的盈利能力[19] ; 股權集中程度會對盈余持續性產生正面影響[20] , 大股東代理問題越嚴重, 公司的盈余持續性越差[21] 。 從影響盈余持續性的外部因素來看, 學者研究發現, 與未經“四大”審計的公司相比, 經過四大會計師事務所審計的公司的盈余持續性更好[22] ; 供應商/客戶的集中度越高, 公司的盈余持續性越差[23] 。

(二)產融結合后果

目前學術界關于產融結合的后果的研究, 并未形成一致的結論。 有的學者認為, 實體企業產融結合, 有利于優化資源配置, 降低交易費用, 提高其經濟效益和競爭力[24] , 同時還能顯著緩解上市公司的融資約束[25] , 進而提高企業創新水平與企業績效[26] 。 隨著企業產融結合程度的加深, 經營績效會得到顯著提高[27] , 具有更高的成長能力, 提高參股比例能夠明顯改善公司業績[1] 。 當企業持有銀行等金融機構的股權達到一定比例時, 企業就能夠委派專人進入金融機構董事會擔任董事, 進而影響金融機構的決策[28,29] , 而作為董事的上市公司能夠更加便利地獲得銀行貸款[30] 。

也有學者認為, 企業應當好好發展其主營業務, 不允許其涉及金融領域, 這樣更有利于中國經濟的未來發展[31] 。 有研究表明, 我國實體企業產融結合總體上有效性不顯著, 存在大量無效性和負效性因素[32] 。 實體企業進行產融結合之后, 在一定程度上緩解了企業投資不足的情況, 同時加劇了企業的過度投資, 降低了企業的投資效率[33] 。 雖然能夠獲得更多的長期借款, 但是會加大企業所承擔的風險[34] ;隨著上市公司參股進入機構的比例逐漸增大, 提高企業組織結構的復雜性, 加大公司治理的難度, 進而對資本配置造成負面效應[35] , 導致公司的運營效率降低[36] , 業績隨之惡化[1] 。

綜上, 現有文獻研究了內部控制質量、會計信息可靠性、競爭戰略、股利政策對盈余持續性的影響, 但鮮有文獻研究產融結合對實體企業盈余持續性的影響;盡管有文獻研究了產融結合對企業緩解融資約束、提升創新水平及質量、提高經濟效益和企業績效等的影響, 但尚未有文獻研究其對盈余持續性的影響。

三、 理論分析與假設研究

盈余反映的是公司一段時期內的經營狀況, 盈余持續性指導致當期盈余發生變動的交易或事項能夠持續到未來一期的程度[6,7] , 能夠有效反映實體企業主業發展能力。 企業進行產融結合有兩個動機:一是緩解融資約束以實現產業擴張; 二是分享金融業高額壟斷利潤[25] 。 研究表明, 上市公司實施產融結合參股非上市金融機構之后, 資源配置更加有效, 交易費用得到顯著降低, 經濟效益和競爭力也得到了大幅度的提升[24] , 企業聲譽得到顯著提高[37] , 融資約束狀況得到了顯著緩解[25] , 使其能有充足的資金去擴大經營范圍, 拓寬經營領域, 公司技術創新水平和質量得到顯著提高, 公司績效水平得到顯著提升[26] 。

實體企業進行產融結合之后, 隨著其持有銀行等金融機構股權比例的提升, 企業便能派駐人員參與銀行等金融機構的決策[28,29] , 拓寬融資渠道, 使其能以更加便利的方式獲取外部融資[30] , 為企業資本積累和擴大再生產提供資金保障。 由于金融業具有一定風險, 實體企業進行產融結合之后會加大企業所面臨的風險[34] 。 不同的管理層對風險的偏好是不一樣的, 企業管理層基于理性經濟人假設, 為了企業的長期可持續發展, 不會把融資所獲得的資金全部用于投資銀行等金融機構, 會將其用來擴大生產、發展主業, 以獲得長期、穩定的利潤, 企業的會計利潤也有了保障, 盈余持續性也得到了加強。 基于以上分析, 本文提出競爭性假設Ha:

Ha:實體企業產融結合程度與盈余持續性呈正相關關系, 即產融結合提高了實體企業的盈余持續性。

市場競爭壓力是實體企業進行跨行業套利的主要驅動因素[38] 。 從企業進行產融結合的另一動機——分享銀行業壟斷利潤的角度來看, 隨著產融結合程度的加深, 雖然企業套利目的達到了, 但參股金融機構之后, 提高了企業組織結構的復雜性, 加大了公司治理難度, 降低了資本配置效率[35] , 增大了企業所面臨的金融風險, 進而導致公司的運營效率降低[36] , 業績波動加劇[1] 。

當企業經營發展到一定程度時, 市場競爭更加激烈, 企業為了保持其在市場中的地位, 會通過融資來擴大再生產。 基于信息不對稱理論, 銀行等金融機構對企業的基本情況了解甚少, 其所提供的貸款額度相對較少, 企業為了獲取更多的銀行貸款, 則需要與銀行搞好關系。 企業參股銀行是緩解其所面臨的融資約束問題的有效手段[2,25] 。 根據馬克思社會平均利潤率原理, 在行業間利潤率存在顯著差異時, 一些低利潤率行業的企業會將其業務重點轉移至高利潤率行業中。 由于目前我國金融業存在行業準入限制, 其具有較高的利潤率。 當企業在獲得外部融資之后, 將其投資于主業有利于企業的可持續發展, 但是所獲利潤需要經過較長時期才能得到體現; 將其投資于銀行則可較快獲得短期利潤[39,40] 。 因此, 與繼續發展主業相比, 企業會選擇將閑置資金入股銀行進行產融結合, 以分享金融業壟斷利潤, 實現利潤的短期增長, 進而導致企業的主營業務得不到重視, 主營業務所產生的利潤自然下降, 盈余持續性也會變差, 實體企業的主業發展能力也隨之下降。 企業進行產融結合的利潤大于其主營業務利潤, 企業有脫實向虛的趨勢。 基于以上分析, 本文提出競爭性假設Hb:

Hb:實體企業產融結合程度與盈余持續性呈負相關關系, 即產融結合削弱了實體企業的盈余持續性。

四、 研究設計

(一)樣本的選取及數據來源

本文選取滬深A股2009~2018年上市的參股銀行等金融機構的實體企業作為樣本。 貨幣政策寬松度的原始數據來源于中國人民銀行官網, 樣本其他數據來源于Wind數據庫、國泰安數據庫和上市公司年報財務報表附注。 對樣本數據進行以下處理:①剔除ST或?ST的樣本公司;②剔除相關數據缺失的樣本公司;③剔除金融類和房地產類樣本公司;④剔除數據異常的樣本公司。 經過上述處理后, 最終得到553個樣本公司, 共2447個數據。 本文利用Excel進行數據匯總與預處理, 用stata 15.0進行統計分析。 為避免極端值對數據的影響, 本文對相關連續變量進行了1%分位及99%分位的縮尾處理。

(二)變量選取

1. 被解釋變量:實體企業會計盈余持續性。 盈余持續性是指當期盈余與下一年度盈余的聯系程度, 其在一定程度上反映了企業的經營狀況。 關于盈余持續性的衡量方式, 學術界尚未形成統一的評價體系。 國內學者對盈余持續性的衡量大多是基于一階自回歸模型來進行的[9,10,12,13] , 也有學者通過建立時間序列模型來衡量盈余持續性, 還有學者根據我國證券市場的實際情況, 采用基本面分析法來測度盈余持續性[41] 。 本文采用線性一階自回歸模型來估計盈余持續性, 即利用當期盈余對預期盈余的影響來衡量盈余持續性, 模型如下:

其中, Et+1表示下一期的會計盈余, Et表示當期會計盈余, 采用主營業務利潤占平均總資產的比重(主營業務利潤/平均總資產)來衡量。 α1表示本年會計盈余對下一年盈余的影響程度, 也可以解釋為下一年的盈余對本年盈余的敏感程度, 即盈余持續性。 若α1為正, 則說明盈余持續性較強, 下一年盈余與當年盈余呈同方向變動, 可以利用當年盈余來對下一年的盈余進行預測, 若回歸系數α1越大, 則說明盈余持續性越好, 引起當年盈余變動的事項能夠持續到未來一期并能對未來一期盈余造成一定影響。

2. 解釋變量:產融結合。 產融結合指產業資本進入金融行業與金融資本相融合。 關于產融結合的衡量方式, 國內學者大多以是否參股金融機構、參股金融機構的數目或持有金融機構的股權比例這三種方式來衡量[2,26] 。 也有學者以央企集團內部是否存在金融機構作為該集團下屬上市公司是否進行產融結合的衡量指標[46] 。 本文選擇實體企業參股非上市金融機構的持股比例作為衡量產融結合的指標, 若實體企業同時持有多家非上市金融機構的股份, 則將其股份之和與參股非金融機構的家數之比作為產融結合的指標。

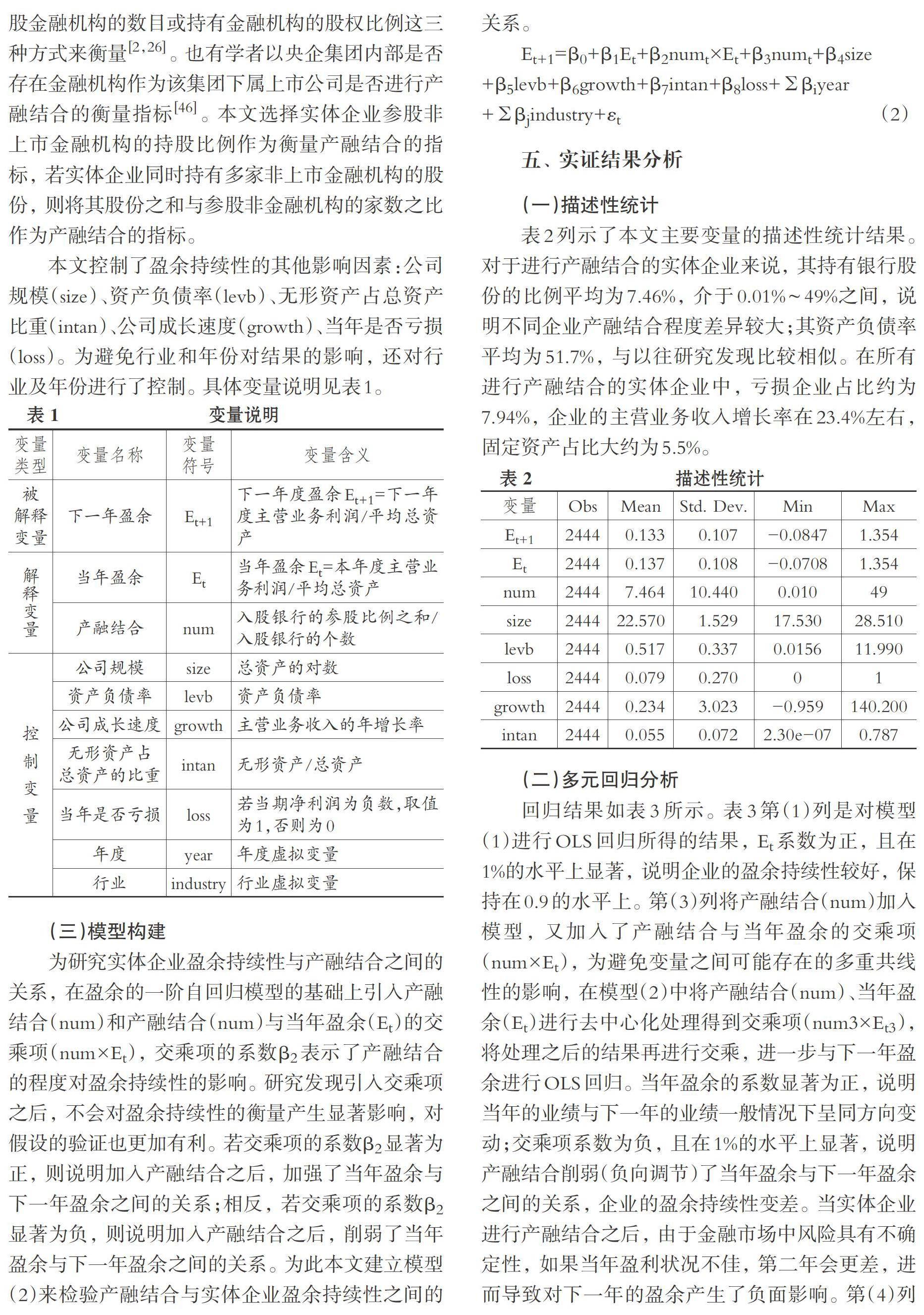

本文控制了盈余持續性的其他影響因素:公司規模(size)、資產負債率(levb)、無形資產占總資產比重(intan)、公司成長速度(growth)、當年是否虧損(loss)。 為避免行業和年份對結果的影響, 還對行業及年份進行了控制。 具體變量說明見表1。

(三)模型構建

為研究實體企業盈余持續性與產融結合之間的關系, 在盈余的一階自回歸模型的基礎上引入產融結合(num)和產融結合(num)與當年盈余(Et)的交乘項(num×Et), 交乘項的系數β2表示了產融結合的程度對盈余持續性的影響。 研究發現引入交乘項之后, 不會對盈余持續性的衡量產生顯著影響, 對假設的驗證也更加有利。 若交乘項的系數β2顯著為正, 則說明加入產融結合之后, 加強了當年盈余與下一年盈余之間的關系;相反, 若交乘項的系數β2顯著為負, 則說明加入產融結合之后, 削弱了當年盈余與下一年盈余之間的關系。 為此本文建立模型(2)來檢驗產融結合與實體企業盈余持續性之間的關系。

五、 實證結果分析

(一)描述性統計

表2列示了本文主要變量的描述性統計結果。 對于進行產融結合的實體企業來說, 其持有銀行股份的比例平均為7.46%, 介于0.01% ~ 49%之間, 說明不同企業產融結合程度差異較大;其資產負債率平均為51.7%, 與以往研究發現比較相似。 在所有進行產融結合的實體企業中, 虧損企業占比約為7.94%, 企業的主營業務收入增長率在23.4%左右, 固定資產占比大約為5.5%。

(二)多元回歸分析

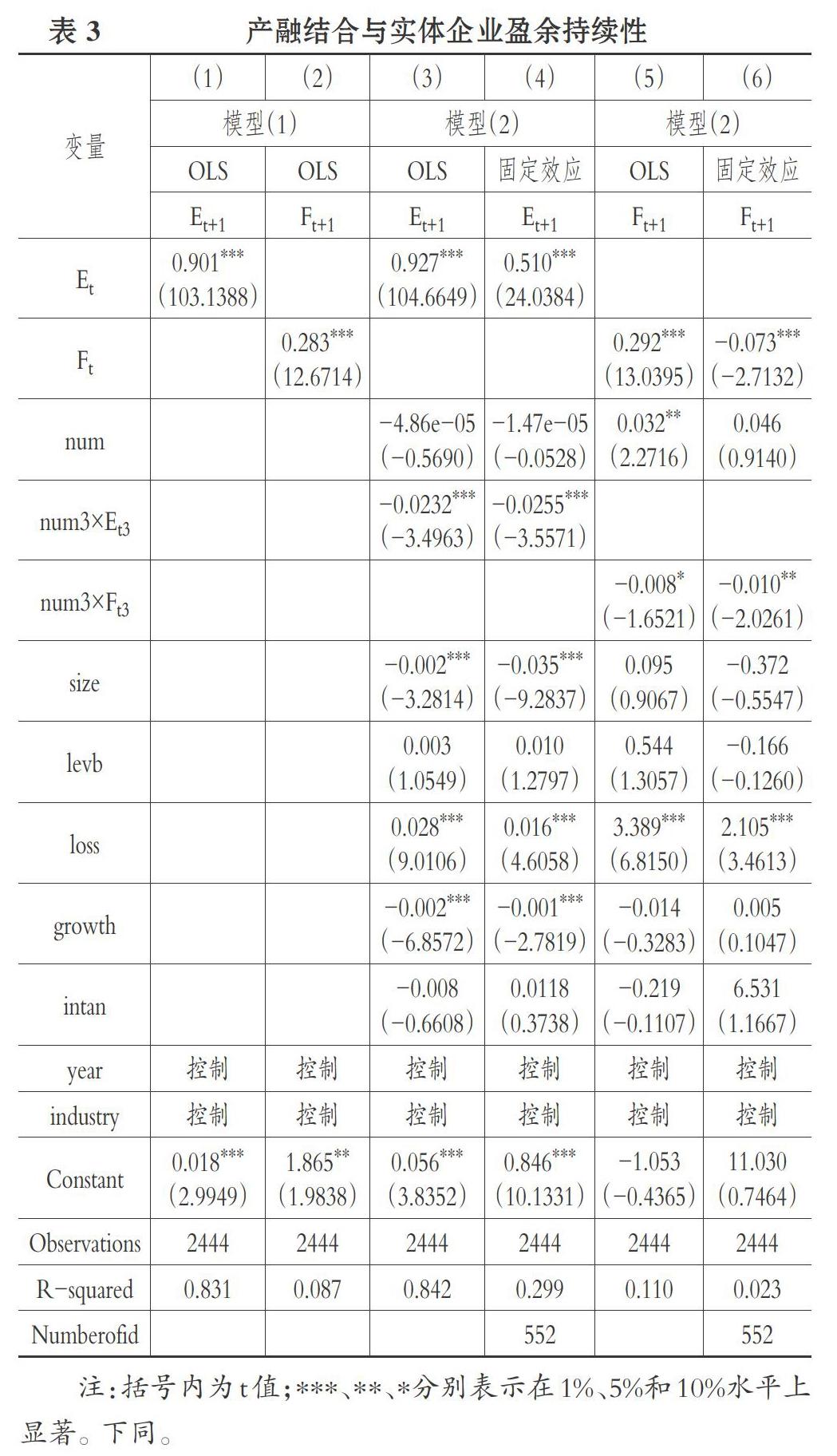

回歸結果如表3所示。 表3第(1)列是對模型(1)進行OLS回歸所得的結果, Et系數為正, 且在1%的水平上顯著, 說明企業的盈余持續性較好, 保持在0.9的水平上。 第(3)列將產融結合(num)加入模型, 又加入了產融結合與當年盈余的交乘項(num×Et), 為避免變量之間可能存在的多重共線性的影響, 在模型(2)中將產融結合(num)、當年盈余(Et)進行去中心化處理得到交乘項(num3×Et3), 將處理之后的結果再進行交乘, 進一步與下一年盈余進行OLS回歸。 當年盈余的系數顯著為正, 說明當年的業績與下一年的業績一般情況下呈同方向變動;交乘項系數為負, 且在1%的水平上顯著, 說明產融結合削弱(負向調節)了當年盈余與下一年盈余之間的關系, 企業的盈余持續性變差。 當實體企業進行產融結合之后, 由于金融市場中風險具有不確定性, 如果當年盈利狀況不佳, 第二年會更差, 進而導致對下一年的盈余產生了負面影響。 第(4)列是在第(3)列的基礎上采用固定效應模型對模型(2)進行回歸, 以消除不可觀測因素帶來的影響, 所得結果與第(3)列相同, 即無論采用OLS回歸還是固定效應模型回歸, 產融結合與當年盈余的交乘項系數均為負數, 且在1%的水平上顯著。 第(2)、(5)和(6)列是通過替換盈余的衡量方式重新進行回歸所得結果, 同前文的實證結果一致, 說明產融結合與實體企業盈余持續性顯著呈負相關關系, 實證結果驗證了Hb, 沒有支持Ha的促進假說。 由此可知, 產融結合對于實體企業盈余持續性的負向影響大于正向影響。

(三)穩健性檢驗

為了驗證上述結論的穩健性, 本文改變盈余的衡量方式, 借鑒王志臺[43] 等的研究, 采用基本面分析法, 以更有代表性的主營業務利潤占利潤總額的比重(Ft+1)作為衡量企業當年盈余的指標。 將其代入模型(1)和模型(2)分別進行OLS回歸, 所得結果見表3第(2)列和第(5)列, 依然得出產融結合與盈余持續性顯著負相關的研究結論。

此外, 為消除不可觀測因素帶來的影響, 對模型(2)采用固定效應重新進行回歸, 所得結果見表3第(4)列;表3第(6)列是在替換了當年盈余的衡量方式后, 在第(5)列的基礎上, 對模型(2)采用固定效應模型進行回歸, 所得結果與前文一致, 即產融結合削弱了實體企業的盈余持續性。 綜上, 經穩健性檢驗之后, 本文結論具有可靠性。

六、 貨幣政策寬松度調節作用的進一步研究

貨幣政策的變動會對微觀企業的投融資決策產生顯著的影響。 有學者研究發現, 當貨幣政策寬松時, 貨幣供應量增多, 使得企業貸款利率下降, 可貸款額度上升, 企業所面臨的融資約束得到緩解[4] , 企業能從銀行獲取更多的信貸資金, 進而其現金持有水平會降低[5] , 刺激企業進行投資[44] , 此時正是投資實體經濟的大好時機。 基于理性經濟人假設, 管理層會減少對銀行的投資, 降低產融結合的程度, 會選擇投資于其主業發展, 保證其穩定的主營業務利潤。

當貨幣政策緊縮時, 一般前期經濟發展態勢較好, 社會貨幣供應量較多, 中央需要回籠貨幣, 存款利率升高, 加劇了企業所面臨的融資約束, 企業投資更加依賴于內源融資, 而內部資金是有限的, 此時企業很難保證能夠為主業的拓展提供長期充足的發展資金, 因為當外部形勢發生變化時, 企業沒有足夠的資金進行策略調整。 企業管理層出于逐利動機以及短視行為, 會更加偏向于將資金投向銀行等金融機構, 以分享銀行業的高額利潤, 實現短期的資本增值, 導致企業實施產融結合策略產生的利潤上升, 而主營業務利潤下降, 進而導致主業的盈余持續性下降。

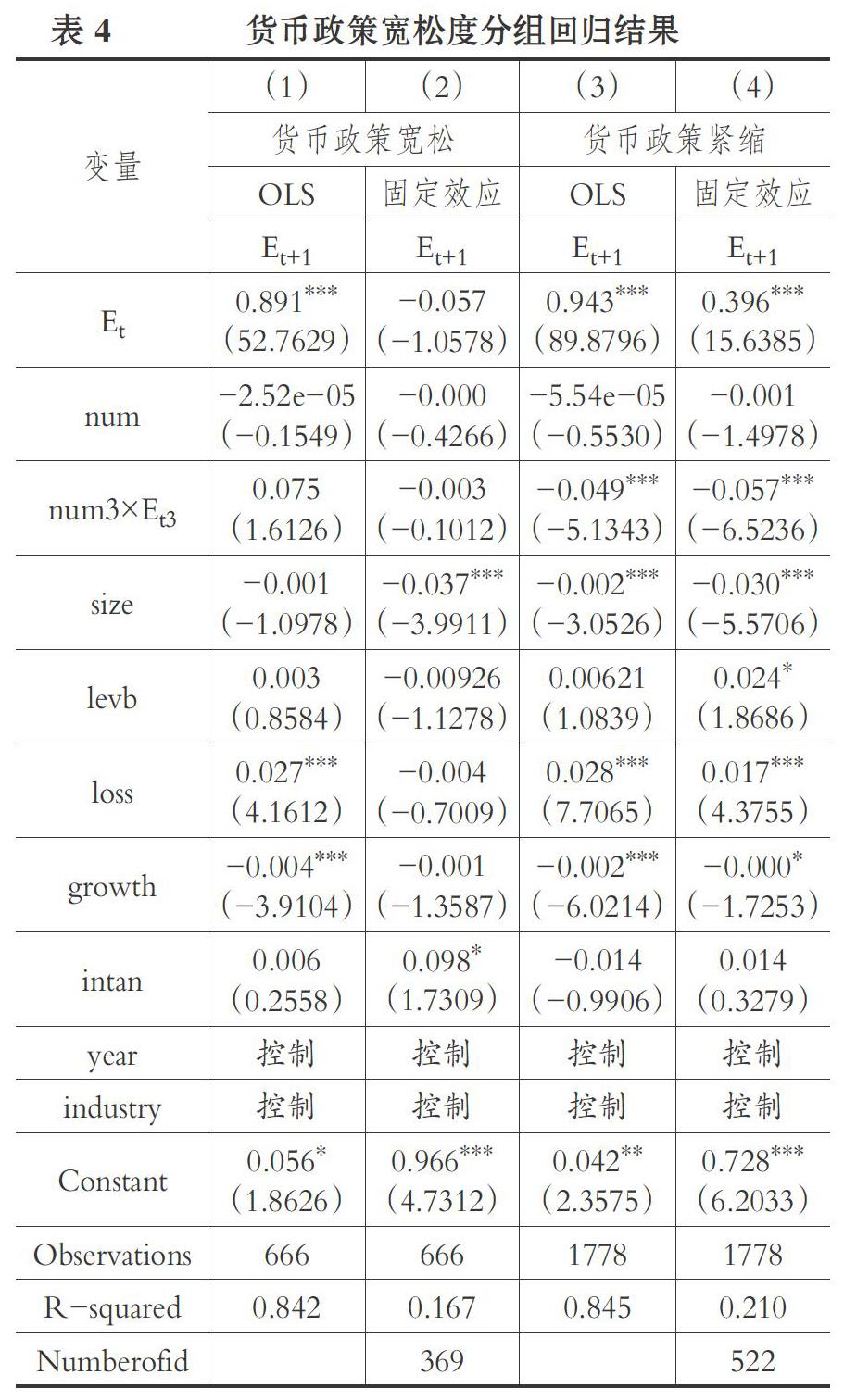

關于貨幣政策寬松度的衡量, 學術界主要有以下四種方式:貨幣政策感受指數[5] ; 貨幣供應量的增長率; 貨幣政策虛擬變量; 多變量合成的綜合指標。 本文借鑒以往學者的研究[45-50] , 采用貨幣供應量的增長率與GDP增長率和CPI增長率的差值作為衡量貨幣政策寬松度的指標。 經過計算得出, 2009~2018年的貨幣寬松度分別為:19.9%、6.1%、-0.8%、2.55%、3.87%、1.91%、5.46%、2.6%、-0.55%、-0.3%; 其均值為4.28%。 因此, 2009年、2010年和2015年為貨幣政策寬松年, 其余年份為貨幣政策緊縮年。

為研究貨幣政策寬松度對產融結合與實體企業盈余持續性的關系的調節作用, 本文將全部樣本劃分為貨幣政策緊縮組與貨幣政策寬松組, 進行回歸, 所得結果如表4所示。 在貨幣政策緊縮組中, 產融結合與實體企業盈余持續性呈負相關關系, 系數為-0.0492, 且在1%的水平上顯著, 回歸結果見表4第(3)列; 而在貨幣政策寬松組中, 產融結合與實體企業盈余持續性之間的關系并不顯著, 回歸結果見表4第(1)列。

為驗證進一步研究結論的可靠性, 在穩健性檢驗時, 對分組所得樣本采用固定效應模型進行回歸, 回歸結果見表4第(2)列與第(4)列。 實證結果表明, 與貨幣政策寬松組相比, 貨幣政策緊縮時, 產融結合與實體企業盈余持續性呈負相關關系, 系數為-0.0573, 在1%的水平上顯著。 綜上所述, 進一步研究結論具有穩健性。

七、 研究結論及政策建議

(一)研究結論

本文選取滬深A股2009~2018年上市的參股銀行等金融機構的實體企業作為樣本, 研究產融結合與實體企業盈余持續性之間的關系, 以及貨幣政策寬松度對上述關系的影響。 研究發現, 產融結合與盈余持續性呈負相關關系。 進一步研究發現, 與貨幣政策寬松組相比, 貨幣政策緊縮組中產融結合與實體企業盈余持續性的負相關關系更加顯著。 研究結論說明實體企業進行產融結合不利于其專注于主業, 在貨幣政策緊縮時期尤其如此。

(二)政策建議

企業在處理主業發展與資本運作關系時, 應當首先保證其主營業務的可持續發展, 進行產融結合必須以緩解融資約束、保障主營業務持續發展為目標, 而不能以獲取短期資本利得為目標。 宏觀管理部門在制定政策以調節經濟發展趨勢時, 應當將貨幣政策寬松度保持在適度范圍, 充分發揮貨幣政策的調節作用, 使其既能夠促進經濟發展, 又能夠有效遏制實體企業脫實向虛。 政府應當調整實體行業與金融行業的經營利差, 加強對實體企業產融結合的監管, 促進實體企業專注主業, 實現可持續發展, 保障我國經濟高質量發展。

【 主 要 參 考 文 獻 】

[ 1 ] ? 藺元.我國上市公司產融結合效果分析——基于參股非上市金融機構視角的實證研究[ J].南開管理評論,2010(5):153 ~ 160.

[ 2 ] ? 萬良勇,廖明情,胡璟.產融結合與企業融資約束——基于上市公司參股銀行的實證研究[ J].南開管理評論,2015(2):64 ~ 72+91.

[ 3 ] ? 王國剛.中國貨幣政策調控工具的操作機理:2001-2010[ J].中國社會科學,2012(4):62 ~ 82+206.

[ 4 ] ? 黃志忠,謝軍.宏觀貨幣政策、區域金融發展和企業融資約束——貨幣政策傳導機制的微觀證據[ J].會計研究,2013(1):63 ~ 69+96.

[ 5 ] ? 祝繼高,陸正飛.貨幣政策、企業成長與現金持有水平變化[ J].管理世界,2009(3):152 ~ 158+188.

[ 6 ] ? Sloan R.. Do Stock Prices Fully Reflect Information in Accruals and Cash Flow About Future Earnings[ J].The Accounting Review,1996(7):289 ~ 315.

[ 7 ] ? Richardson S., SloanR.. Accrual Reliability, Earnings Persistence and Stock Price[ J].The Journal of Accounting and Economics,2005(3):437 ~ 485.

[ 8 ] ? Kormendi R., Lipe R.. Earnings Innovations,Earnings Persistence, and Stock Returns[ J].Journal of Business,1987(3):323 ~ 345.

[ 9 ] ? 肖華,張國清.內部控制質量、盈余持續性與公司價值[ J].會計研究,2013(5):73 ~ 80+96.

[10] ? 李姝,梁郁欣,田馬飛.內部控制質量、產權性質與盈余持續性[ J].審計與經濟研究,2017(1):23 ~ 37.

[11] ? 宮義飛,謝元芳.內部控制缺陷及整改對盈余持續性的影響研究——來自A股上市公司的經驗證據[ J].會計研究,2018(5):75 ~ 82.

[12] ? 方紅星,張志平.內部控制對盈余持續性的影響及其市場反應——來自A股非金融類上市公司的經驗證據[ J].管理評論,2013(12):77 ~?86.

[13] ? 彭韶兵,黃益建,趙根.信息可靠性、企業成長性與會計盈余持續性[ J].會計研究,2008(3):43 ~ 50+96.

[14] ? 張國清,趙景文.資產負債項目可靠性、盈余持續性及其市場反應[ J].會計研究,2008(3):51 ~ 57+96.

[15] ? 劉云中.中國股票市場對會計盈余和會計應計量信息的反映[ J].中國軟科學,2003(11):40 ~ 45.

[16] ? 鄭麗華,寧翠英.應計項目對盈余持續性影響的實證研究[ J].財會月刊,2006(29):34 ~ 36.

[17] ? 徐浩峰,朱松,余佩琨.企業競爭力、盈余持續性與不對稱性[ J].審計與經濟研究,2011(5):77 ~ 85.

[18] ? 周兵,黃芳,任政亮.企業競爭戰略與盈余持續性[ J].中國軟科學,2018(3):141 ~ 152.

[19] ? 李卓,宋玉.股利政策、盈余持續性與信號顯示[ J].南開管理評論,2007(1):70 ~ 80.

[20] ? 孫世攀,徐霞,汪冬梅.盈余持續性與公司治理實證研究——來自滬深上市公司的經驗證據[ J].科技與管理,2011(1):40 ~ 45.

[21] ? 竇歡,陸正飛.大股東代理問題與上市公司的盈余持續性[ J].會計研究,2017 (5):34 ~ 41+98.

[22] ? 劉文達,權小鋒.盈余持續性、審計師類型對盈余持續性的影響及資本市場反應[ J].稅務與經濟,2011(4):62 ~ 68.

[23] ? 程敏英,鄭詩佳,劉駿.供應商/客戶集中度與企業盈余持續性:保險抑或風險[ J].審計與經濟研究,2019(4):75 ~ 86.

[24] ? 徐晟.產融結合.我國市場經濟中要素優化的途徑選擇[ J].上海金融,1997(11):40 ~ 45.

[25] ? 郭牧炫,廖慧.民營企業參股銀行的動機與效果研究——以上市民營企業為例[ J].經濟評論,2013(2):85 ~ 92.

[26] ? 熊家財,桂荷發.產融結合能促進企業技術創新嗎——來自上市公司參股非上市銀行的證據[ J].當代財經,2019(3):48 ~ 57.

[27] ? 李革森.我國產融結合的績效檢驗——來自證券市場的證據[ J].開放導報,2004(2):101 ~ 103.

[28] ? Charumlind C.,Kali R.,Wiwattanakantang Y.. Connected Lending: Thailand Before the Financial Crisis[ J].Journal of Business,2006(1):181 ~ 217.

[29] ? La Porta, Rafacl Florencio Lopez-de-Silanes, Andrei Shleifer. Corporate Ownership Around the World[ J].The Journal of Finance,1999(2):471 ~ 518.

[30] ? Laeven L.. Insider Lending and Bank Ownership: The Case of Russia[ J].Journal of Comparative Economics,2001(2):207 ~ 229.

[31] ? 郎咸平.韋爾奇:泡沫里的神話[ J].公司,2004(6):4 ~ 7.

[32] ? 張慶亮,孫景同.我國產融結合有效性的企業績效分析[ J].中國工業經濟,2007(7):96 ~ 102.

[33] ? 李維安,馬超.“實業+金融”的產融結合模式與企業投資效率——基于中國上市公司控股金融機構的研究[ J].金融研究,2014(11):109?~ 126.

[34] ? 周卉.產融結合對企業風險承擔的影響[ J].財會月刊,2019(12):36 ~ 43.

[35] ? 周莉,韓霞.產融結合資本配置效應的理論分析[ J].中央財經大學學報,2010(2):65 ~ 69.

[36] ? 姚德權,王帥,羅長青,黃學軍.產融結合型上市公司運營效率評價的實證研究[ J].中國軟科學,2011(3):140 ~ 148.

[37] ? Morgan D.. Bank Commitment Relationship, Cash Flow Constraints, and Liquidity Management[ J].Federal Reserve Bank of New York?Research Paper Series-Staff Report,2000(108):567 ~ 581.

[38] ? 王紅建,李茫茫,湯泰劼.實體企業跨行業套利的驅動因素及其對創新的影響[ J].中國工業經濟,2016(11):73 ~ 89.

[39] ? 杜勇,張歡,陳建英.金融化對實體企業未來主業發展的影響:促進還是抑制[ J].中國工業經濟,2017(12):63 ~ 78.

[40] ? 王少華,上官澤明.貨幣政策寬松度、過度金融化與企業創新[ J].財經科學,2019(10):45 ~ 58.

[41] ? 趙宇龍,王志臺.我國證券市場“功能鎖定”現象的實證研究[ J].經濟研究,1999(9):56 ~ 63.

[42] ? 陳美,夏卓秀.產融結合與企業創新——基于央企控股上市公司的經驗證據[ J].金融評論,2019(2):81 ~ 94+125.

[43] ? 王志臺.上海股市盈余持續性的實證研究[ J].財經研究,2000(5):43 ~ 48.

[44] ? 靳慶魯,孔祥,侯青川.貨幣政策、民營企業投資效率與公司期權價值[ J].經濟研究,2012(5):96 ~ 106.

[45] ? 韓東平,張鵬.貨幣政策、融資約束與投資效率——來自中國民營上市公司的經驗證據[ J].南開管理評論,2015(4):121 ~ 129+150.

[46] ? 何捷,張會麗,陸正飛.貨幣政策與集團企業負債模式研究[ J].管理世界,2017(5):158 ~ 169.

[47] ? 饒品貴,姜國華.貨幣政策波動、銀行信貸與會計穩健性[ J].金融研究,2011(3):51 ~ 71.

[48] ? 李志軍,王善平.貨幣政策、信息披露質量與公司債務融資[ J].會計研究,2011(10):56 ~ 62+97.

[49] ? 代冰彬,岳衡.貨幣政策、流動性不足與個股暴跌風險[ J].金融研究,2015(7):135 ~ 151.

[50] ? 陸正飛,楊德明.商業信用:替代性融資還是買方市場[ J].管理世界,2011(4):6 ~ 12.