多維度社會(huì)資本視角下農(nóng)戶借貸需求滿足度及其影響因素研究

2020-06-21 15:35:06王海濤呂文靜程金花

江蘇農(nóng)業(yè)科學(xué) 2020年9期

王海濤 呂文靜 程金花

關(guān)鍵詞:多維度社會(huì)資本;農(nóng)戶借貸需求;需求滿足度;正規(guī)借貸;非正規(guī)借貸

一直以來,我國農(nóng)村金融供需矛盾突出,信貸約束普遍,是我國金融體系中最薄弱的環(huán)節(jié)[1-2]。相關(guān)學(xué)者認(rèn)為,農(nóng)村金融市場(chǎng)存在嚴(yán)重的逆向選擇和道德風(fēng)險(xiǎn)問題,融資需求主體在成本和風(fēng)險(xiǎn)上有特殊性,資金供不應(yīng)求[3]。有效擔(dān)保物不足是農(nóng)戶融資的主要制約條件[4-6]。金融供給不足將直接阻礙農(nóng)民收入增長,嚴(yán)重影響農(nóng)業(yè)和農(nóng)村發(fā)展,如何有效解決農(nóng)戶的融資難問題已成為農(nóng)村金融發(fā)展領(lǐng)域面臨的重要改革任務(wù)。目前,我國農(nóng)村借貸市場(chǎng)呈現(xiàn)出正規(guī)金融借貸和非正規(guī)金融借貸并存的局面[7]。一般而言,正規(guī)金融機(jī)構(gòu)發(fā)放貸款需要借方提供有效抵押品,還存在交易成本過高、信息不對(duì)稱等問題,中低收入的農(nóng)戶通常被排除在正規(guī)金融市場(chǎng)之外,不得不轉(zhuǎn)向非正規(guī)金融借貸,非正規(guī)金融借貸是農(nóng)村金融的補(bǔ)充,也是農(nóng)戶比較傾向的一種融資方式[8-11];非正規(guī)借貸主要面向收入低、健康狀況差和文化水平低的農(nóng)戶,應(yīng)該使非正規(guī)金融機(jī)構(gòu)合法化,正確引導(dǎo)非正規(guī)金融機(jī)構(gòu)的發(fā)展[12]。我國是一個(gè)“人情”社會(huì),農(nóng)村地區(qū)尤為顯著。社會(huì)資本在金融借貸活動(dòng)中擔(dān)任了“抵押”和“擔(dān)保”的重要角色,降低了借貸雙方之間的信息不對(duì)稱問題,是解決農(nóng)戶信貸約束的關(guān)鍵載體[13-15];社會(huì)資本不僅能提高農(nóng)戶獲得借貸的機(jī)會(huì),還能提高農(nóng)戶借貸的金額[16]。同時(shí),社會(huì)關(guān)系網(wǎng)絡(luò)對(duì)于培育本土化的農(nóng)村金融力量,拓展農(nóng)村金融改革路徑,具有積極的理論指導(dǎo)和實(shí)踐價(jià)值[17-19]。國內(nèi)外學(xué)者已經(jīng)進(jìn)行了卓有成效的探索性研究工作,但目前的研究還較少涉及社會(huì)資本類型不斷變化與內(nèi)涵不斷豐富這一現(xiàn)象,同時(shí)在分析借貸需求滿足度方面,大多都是以能否獲得貸款來衡量,難以深入細(xì)致地刻畫農(nóng)戶借貸行為。本研究基于安徽省合肥市肥西縣、宿州市埇橋區(qū)8個(gè)鄉(xiāng)(鎮(zhèn))804戶農(nóng)戶的調(diào)研數(shù)據(jù),從多維度社會(huì)資本的視角分析農(nóng)戶實(shí)際借貸需求的滿足程度,以期為金融機(jī)構(gòu)設(shè)計(jì)更有針對(duì)性與普適性的農(nóng)村金融產(chǎn)品,并為有效緩解農(nóng)戶融資難問題提供決策支持。

1 數(shù)據(jù)來源與方法

1.1 數(shù)據(jù)來源

數(shù)據(jù)主要來源于筆者所在課題組2018年5月至2018年12月對(duì)安徽省合肥市肥西縣上派鎮(zhèn)(87戶)、山南鎮(zhèn)(93戶)、官亭鎮(zhèn)(112戶)、高店鄉(xiāng)(103戶)、宿州市埇橋區(qū)桃園鎮(zhèn)(97戶)、北楊寨鄉(xiāng)(121戶)、朱仙莊鎮(zhèn)(86戶)、大店鎮(zhèn)(105戶),總共804戶農(nóng)戶的問卷調(diào)查。樣本選取的原則是在8個(gè)鄉(xiāng)(鎮(zhèn))的18個(gè)村莊進(jìn)行分層隨機(jī)抽樣,共向樣本地區(qū)農(nóng)戶發(fā)放問卷調(diào)查表900份,實(shí)際收回整理后得到有效問卷804份,有效率達(dá)89.3%。

1.2 變量選取

因變量:用農(nóng)戶實(shí)際借貸金額與期望借貸金額之比來衡量農(nóng)戶借貸需求滿足度。

自變量:本研究將社會(huì)資本分為政治關(guān)系型社會(huì)資本、人際關(guān)系型社會(huì)資本、正規(guī)金融機(jī)構(gòu)關(guān)系型社會(huì)資本和組織關(guān)系型社會(huì)資本4大類。

控制變量:本研究從農(nóng)戶基本情況、生產(chǎn)經(jīng)營狀況、資產(chǎn)負(fù)債水平3個(gè)方面考慮。

變量具體定義及賦值見表1。

1.3 模型構(gòu)建

因變量即農(nóng)戶貸款需求滿足度用農(nóng)戶實(shí)際借貸金額占農(nóng)戶期望借貸金額的比例來衡量,取值處于[0,1]之間,屬于角點(diǎn)解類型,故采用Tobit模型來分析社會(huì)資本對(duì)農(nóng)戶貸款需求滿足度的影響。根據(jù)思路,本研究建立模型:

2 結(jié)果與分析

2.1 樣本農(nóng)戶的描述性統(tǒng)計(jì)結(jié)果分析

2.1.1 樣本農(nóng)戶借貸需求分析 在804戶樣本農(nóng)戶中,有742戶農(nóng)戶有潛在借貸需求,并最終有732戶農(nóng)戶從正規(guī)借貸渠道或非正規(guī)借貸渠道得到資金支持。從統(tǒng)計(jì)結(jié)果可以看到,僅發(fā)生過非正規(guī)借貸的農(nóng)戶有472戶,占比達(dá)64.48%,僅發(fā)生過正規(guī)借貸的農(nóng)戶有208戶,占比28.42%。說明在廣大農(nóng)村地區(qū),農(nóng)戶的主要借貸渠道是非正規(guī)借貸。調(diào)查中發(fā)現(xiàn),能同時(shí)獲得正規(guī)借貸和非正規(guī)借貸的農(nóng)戶都擁有很豐富的社會(huì)資本,說明社會(huì)資本在農(nóng)戶正規(guī)借貸和非正規(guī)借貸中的重要地位。

2.1.2 樣本農(nóng)戶正規(guī)借貸和非正規(guī)借貸具體來源分析 在正規(guī)借貸方面,農(nóng)戶從農(nóng)村商業(yè)銀行(農(nóng)信社)進(jìn)行借貸占正規(guī)借貸的比例超過60%,說明在我國農(nóng)村地區(qū),農(nóng)村商業(yè)銀行(農(nóng)信社)是農(nóng)戶融資的主要途徑;在非正規(guī)借貸方面,親戚鄰居是農(nóng)戶有融資需求時(shí)的主要選擇,比例達(dá)70.04%,而小額信貸組織和高利貸所占的比例加起來都不到30%(表2)。造成這種情況的主要原因是親戚鄰居的借款基本上都是零利息或利息較低,傳統(tǒng)人際關(guān)系型社會(huì)資本的作用近幾年雖然弱化,但在農(nóng)村地區(qū)仍然占有重要地位。同時(shí),說明農(nóng)村地區(qū)的借貸途徑比較單一,小額信貸組織等非正規(guī)金融機(jī)構(gòu)的作用非常有限。

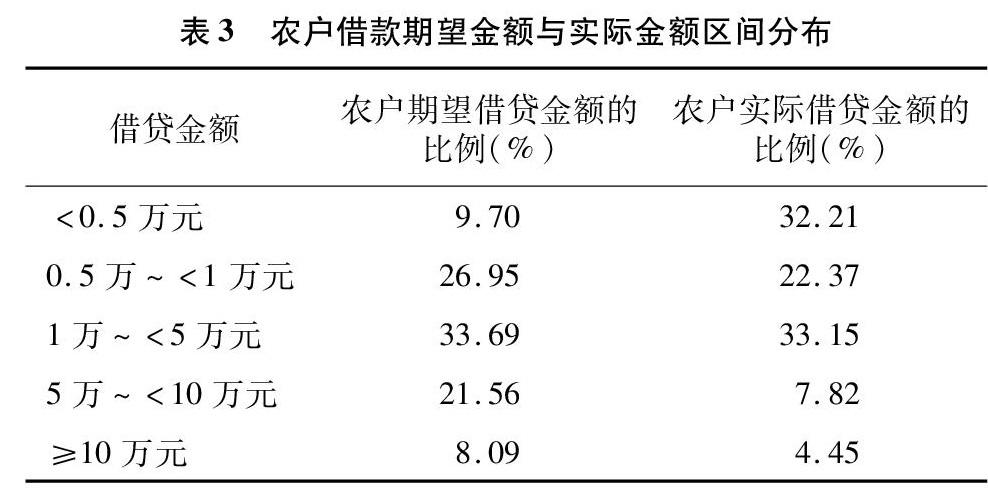

2.1.3 樣本農(nóng)戶借貸需求與實(shí)際借貸金額的區(qū)間分布 在有潛在借款需求的農(nóng)戶中,通過比較農(nóng)戶的期望借貸金額和實(shí)際借貸金額,從表3可以看出,農(nóng)戶的資金需求出現(xiàn)很大程度的供給缺口,借貸額度被限制在小額借貸區(qū)域。統(tǒng)計(jì)結(jié)果表明,在有貸款需求的742戶樣本農(nóng)戶中,借貸需求能得到100%滿足的只有64戶,即便是期望借貸金額小于1萬元的農(nóng)戶得到的實(shí)際借貸金額也很難滿足其需求,進(jìn)一步說明了我國農(nóng)村“貸款難,難貸款”的問題。

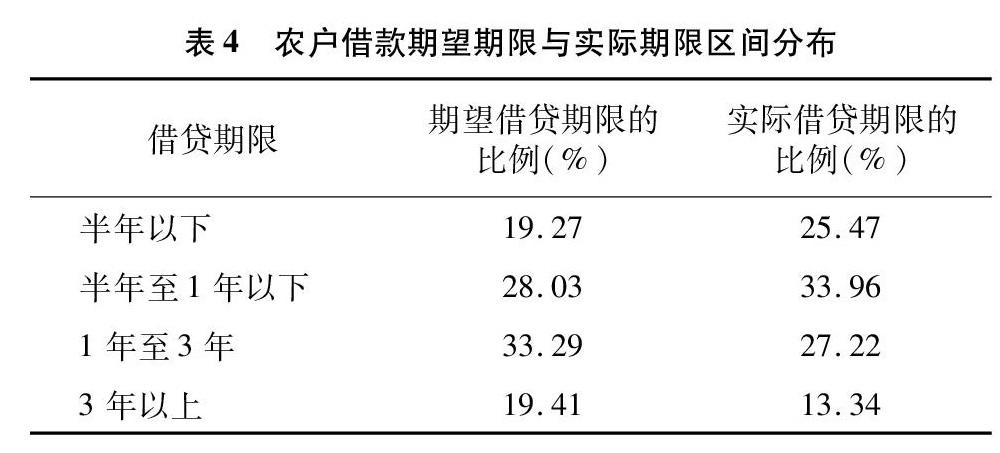

2.1.4 農(nóng)戶期望借貸期限與實(shí)際借貸期限的區(qū)間分布 在有借貸需求的樣本農(nóng)戶中,他們的期望借款期限主要集中在半年至3年的短期借款,其中半年以下的借款需求占比達(dá)1/4(表4),說明農(nóng)戶生產(chǎn)經(jīng)營的短期資金需求反映出季節(jié)性生產(chǎn)的特征;而期望借款期限3年以上的農(nóng)戶的借款用途主要是用于擴(kuò)大再生產(chǎn)的固定資產(chǎn)投資。期望借貸期限在1年以內(nèi)的農(nóng)戶大部分都能通過正規(guī)借貸和非正規(guī)借貸得到滿足;期望借貸期限在1年以上的農(nóng)戶,期望借貸期限和實(shí)際借貸期限就會(huì)有所差距,并且隨著期限的增大,這種差距就會(huì)越大。

從以上數(shù)據(jù)可以看出,隨著農(nóng)戶社會(huì)資本類型的變遷,農(nóng)戶借貸需求及借貸周期傾向也會(huì)發(fā)生變化。在調(diào)查中發(fā)現(xiàn),農(nóng)戶社會(huì)資本較薄弱時(shí),他們對(duì)銀行貸款關(guān)注度不是很高,而隨著組織關(guān)系型等新型社會(huì)資本的介入,農(nóng)戶對(duì)正規(guī)金融機(jī)構(gòu)貸款的關(guān)注度會(huì)顯著提高。但不同社會(huì)資本類型的農(nóng)戶所表現(xiàn)出來的借貸需求及滿足度的差異受哪些因素的影響,還需要進(jìn)一步實(shí)證檢驗(yàn)。

2.2 實(shí)證結(jié)果分析

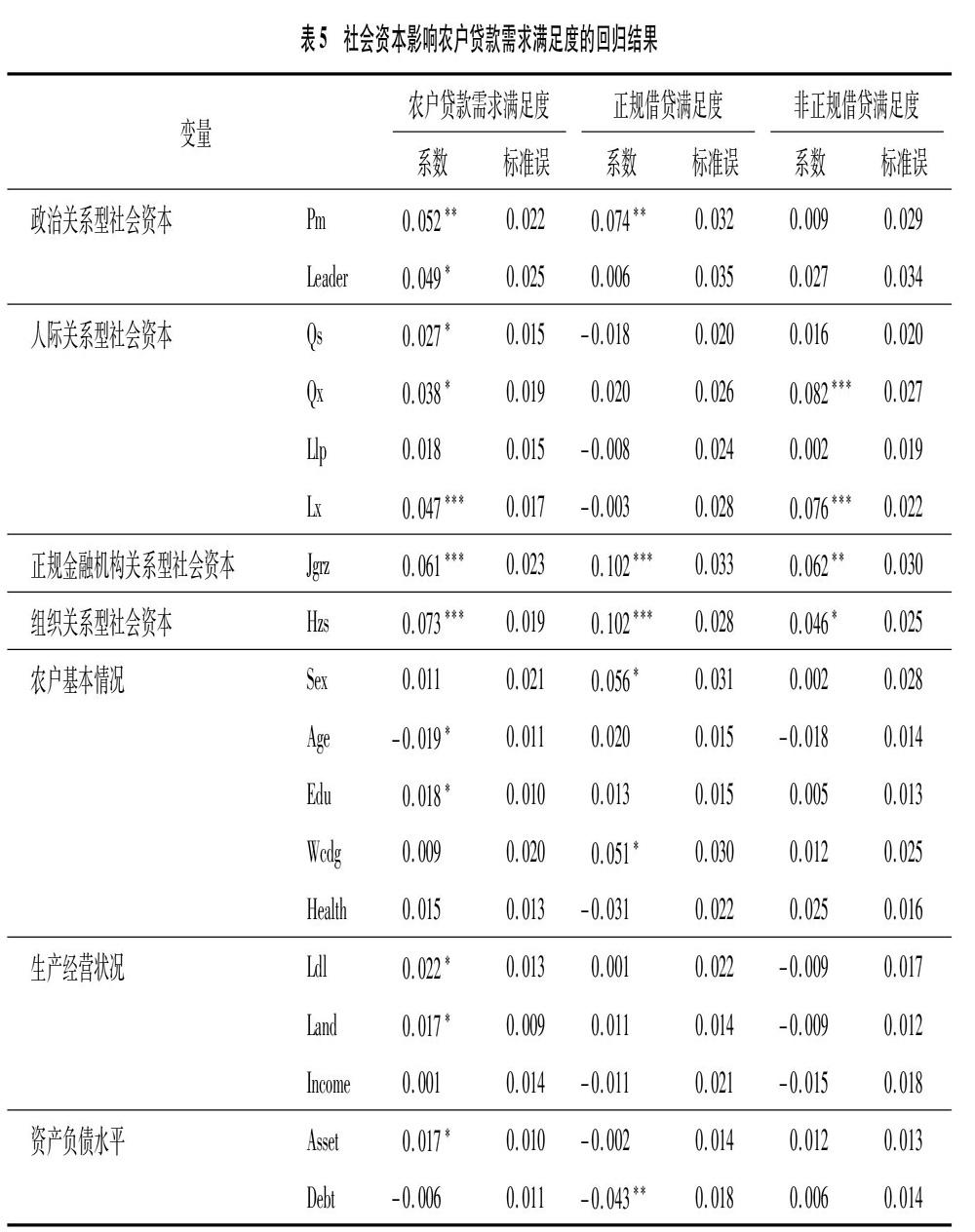

本研究運(yùn)用Stata 13統(tǒng)計(jì)軟件對(duì)農(nóng)戶借貸需求滿足度進(jìn)行回歸分析。社會(huì)資本對(duì)農(nóng)戶借貸需求的影響已經(jīng)得到了普遍證明,本研究關(guān)注的是不同社會(huì)資本維度農(nóng)戶在借貸需求滿足程度上的差異及其原因,重點(diǎn)分析不同類型社會(huì)資本嵌入農(nóng)戶行為之后對(duì)其借貸需求滿足度的影響情況(表5)。

2.2.1 政治關(guān)系型社會(huì)資本嵌入后的實(shí)證結(jié)果 黨員和村干部這2個(gè)變量對(duì)農(nóng)戶貸款需求滿足度具有顯著的正向影響。主要表現(xiàn)為以下原因:一是黨員和村干部的政治身份是誠信和品質(zhì)的象征, 他們擁有比較高的社會(huì)信用和個(gè)人信用,良好的信用反過來會(huì)制約他們的行為,社會(huì)規(guī)范便發(fā)揮作用;二是黨員和村干部一般都擁有穩(wěn)定的工作收入,還款能力較強(qiáng),無論是正規(guī)金融機(jī)構(gòu)還是非正規(guī)金融機(jī)構(gòu)都愿意借錢給他們。

2.2.2 人際關(guān)系型社會(huì)資本嵌入后的實(shí)證結(jié)果 親戚鄰居的數(shù)量和信任程度都對(duì)農(nóng)戶的貸款需求滿足度產(chǎn)生積極影響,但是只有鄰居信任程度這一變量通過了1%水平的顯著性檢驗(yàn),其他3個(gè)變量的影響程度并沒有達(dá)到預(yù)期效果。說明我國農(nóng)戶的社會(huì)資本結(jié)構(gòu)隨著經(jīng)濟(jì)的發(fā)展在不斷發(fā)生變化,以地緣和血緣為基礎(chǔ)形成的傳統(tǒng)人際關(guān)系型社會(huì)資本對(duì)農(nóng)戶借貸行為的影響在不斷弱化。從正規(guī)借貸滿足度和非正規(guī)借貸滿足度的回歸結(jié)果看,人際關(guān)系型社會(huì)資本對(duì)非正規(guī)借貸的作用大于對(duì)正規(guī)借貸的作用。

2.2.3 正規(guī)金融機(jī)構(gòu)關(guān)系型社會(huì)資本嵌入后的實(shí)證結(jié)果 正規(guī)金融機(jī)構(gòu)關(guān)系型社會(huì)資本在1%的水平上顯著影響農(nóng)戶的貸款需求滿足度,說明擁有正規(guī)金融機(jī)構(gòu)關(guān)系型社會(huì)資本的農(nóng)戶往往傾向于從正規(guī)金融機(jī)構(gòu)借貸,并且對(duì)這部分農(nóng)戶來說,很容易獲得正規(guī)金融機(jī)構(gòu)工作人員的擔(dān)保,得到期望的貸款額度。

2.2.4 組織關(guān)系型社會(huì)資本嵌入后的實(shí)證結(jié)果 組織關(guān)系型社會(huì)資本對(duì)農(nóng)戶貸款需求滿足度的積極影響在1%的統(tǒng)計(jì)水平上顯著。合作社等經(jīng)濟(jì)合作組織是新型的農(nóng)業(yè)組織,不僅能加快農(nóng)業(yè)現(xiàn)代化進(jìn)程,還有利于農(nóng)村地區(qū)社會(huì)網(wǎng)絡(luò)和信用體系的建設(shè)。合作社等經(jīng)濟(jì)合作組織作為一種新型社會(huì)資本,可以在正規(guī)借貸和非正規(guī)借貸過程中減輕道德風(fēng)險(xiǎn)和逆向選擇問題,壓低違約風(fēng)險(xiǎn),進(jìn)而對(duì)農(nóng)戶的貸款滿足程度產(chǎn)生顯著影響。從正規(guī)借貸可得性和非正規(guī)借貸可得性的回歸結(jié)果看,組織關(guān)系型社會(huì)資本對(duì)正規(guī)借貸的作用大于對(duì)非正規(guī)借貸的作用。

3 結(jié)論與政策建議

3.1 結(jié)論

本研究通過安徽省合肥市肥西縣、宿州市埇橋區(qū)8個(gè)鄉(xiāng)(鎮(zhèn))804戶農(nóng)戶進(jìn)行的問卷調(diào)查,從多維度社會(huì)資本對(duì)農(nóng)戶借貸需求滿足度進(jìn)行了實(shí)證分析,驗(yàn)證了社會(huì)資本變遷特性及其影響后果,主要得出結(jié)論如下:(1)農(nóng)戶的生產(chǎn)過程中存在著不同程度的資金需求,都有較強(qiáng)的潛在借貸需求,但該需求常常得不到有效滿足。(2)隨著經(jīng)濟(jì)的快速發(fā)展,農(nóng)戶的社會(huì)資本類型與內(nèi)涵也發(fā)生了巨大的變化,傳統(tǒng)的血緣和地緣關(guān)系為基礎(chǔ)的人際關(guān)系型社會(huì)資本重要性在減弱,而組織關(guān)系型、政治關(guān)系型、金融機(jī)構(gòu)關(guān)系型等新型社會(huì)資本變得越來越重要。(3)不同類型的社會(huì)資本對(duì)農(nóng)戶借貸需求渠道的影響也不同,傳統(tǒng)的人際關(guān)系型社會(huì)資本在農(nóng)戶獲得非正規(guī)借貸時(shí)發(fā)揮的作用大于對(duì)農(nóng)戶獲得正規(guī)借貸時(shí)的作用;政治關(guān)系型社會(huì)資本、正規(guī)金融機(jī)構(gòu)關(guān)系型社會(huì)資本和組織關(guān)系型社會(huì)資本對(duì)農(nóng)戶獲得正規(guī)借貸的作用日益重要,尤其是加入農(nóng)民專業(yè)合作組織等經(jīng)濟(jì)組織的農(nóng)戶更能得到正規(guī)金融機(jī)構(gòu)的貸款。說明社會(huì)資本能在一定程度上代替抵押物并降低交易成本,從而幫助農(nóng)戶獲得正規(guī)借貸。

3.2 政策建議

基于研究結(jié)論,從國家、農(nóng)村金融機(jī)構(gòu)和農(nóng)戶3個(gè)層面提出以下3點(diǎn)建議:(1)完善農(nóng)村信用管理體系。當(dāng)今社會(huì),人際信任的重要程度不斷下降,逐漸被制度信任所替代,信息標(biāo)準(zhǔn)化以及社會(huì)信用對(duì)農(nóng)戶借貸的重要性與日俱增,不斷完善農(nóng)村的信用管理體系,建立一套標(biāo)準(zhǔn)的農(nóng)戶借貸信用制度,降低借貸雙方之間信息不對(duì)稱的問題,進(jìn)而降低信用風(fēng)險(xiǎn),從根本上解決農(nóng)戶融資難的問題。(2)加快推動(dòng)農(nóng)村金融體系創(chuàng)新,提升服務(wù)效率。不斷完善正規(guī)金融機(jī)構(gòu)這一借貸渠道,構(gòu)建一種適合當(dāng)?shù)剞r(nóng)村經(jīng)濟(jì)環(huán)境的融資機(jī)制,改善農(nóng)戶的融資困境,規(guī)范非正規(guī)金融的發(fā)展,同時(shí)加強(qiáng)正規(guī)金融機(jī)構(gòu)和非正規(guī)金融機(jī)構(gòu)之間的合作,構(gòu)建多層次、多元化的農(nóng)村金融組織體系。(3)提升農(nóng)戶借貸能力,培育社會(huì)資本。提升農(nóng)戶借貸能力,是解決農(nóng)村地區(qū)融資困難的根本方法;農(nóng)戶的社會(huì)資本可以通過充當(dāng)?shù)盅浩泛托盘?hào)傳遞來降低交易成本,培育社會(huì)資本可以有效解決我國農(nóng)村目前的融資困境。

參考文獻(xiàn):

[1]羅荷花,李明賢,曹藝馨. 我國農(nóng)戶融資需求及其融資可獲得性的影響因素分析[J]. 農(nóng)村經(jīng)濟(jì),2015(8):52-57.

[2]陳 芳. 農(nóng)戶融資需求和融資約束——基于貴州省4 018個(gè)樣本農(nóng)戶調(diào)查數(shù)據(jù)[J]. 西南金融,2016(10):65-69.

[3]Barslund M,Tarp F. Formal and informal rural credit in four provinces of Vietnam[J]. Journal of Development Studies,2008,44(4):485-503.

[4]Stiglitz J E,Weiss A. Credit rationing in markets with imperfect information[J]. American Economic Review,1981,71(3):393-410.

[5]Yaron J. What makes rural finance institutions successful?[J]. World Bank Research Observer,1994,9(1):49-70.

[6]賈振松. 農(nóng)村融資面臨的問題及對(duì)策探討——以SD鎮(zhèn)為例[J]. 時(shí)代金融,2017(5):86,88.

[7]周天蕓,李 杰. 農(nóng)戶借貸行為與中國農(nóng)村二元金融結(jié)構(gòu)的經(jīng)驗(yàn)研究[J]. 世界經(jīng)濟(jì),2005(11):19-25.

[8]殷小麗. 農(nóng)村非正規(guī)金融的現(xiàn)狀、問題及解決思路——以泰州地區(qū)為例[J]. 江蘇科技大學(xué)學(xué)報(bào)(社會(huì)科學(xué)版),2017(3):83-88.

[9]張少寧,張樂柱. 維持型農(nóng)戶借貸渠道及其影響因素分析——基于廣東省云浮市農(nóng)戶問卷的驗(yàn)證[J]. 經(jīng)濟(jì)與管理評(píng)論,2018(5):97-106.

[10]王建浩,殷浩棟,汪三貴,等. 政治社會(huì)資本對(duì)農(nóng)戶借貸行為的影響研究——基于8省2 185戶農(nóng)戶數(shù)據(jù)的實(shí)證分析[J]. 干旱區(qū)資源與環(huán)境,2019,33(3):1-6.

[11]劉 芳. 農(nóng)戶信貸需求與融資渠道偏好的影響因素分析——基于CFPS數(shù)據(jù)2 742戶貧困農(nóng)戶的調(diào)查[J]. 江蘇農(nóng)業(yè)科學(xué),2018,46(15):307-313.

[12]楊明婉,張樂柱,顏梁柱. 基于家庭稟賦視角的農(nóng)戶家庭非正規(guī)金融借貸行為研究[J]. 金融經(jīng)濟(jì)學(xué)研究,2018,33(5):105-116.

[13]張曉明,陳 靜. 構(gòu)建社會(huì)資本:破解農(nóng)村信貸困境的一種新思路[J]. 經(jīng)濟(jì)問題,2007(3):99-100.

[14]譚 勛. 基于社會(huì)資本視角的農(nóng)戶信貸約束分析[J]. 中國市場(chǎng),2016(7):14-15,29.

[15]Bastelaer T V,Leathers H. Trust in lending:social capital and joint liability seed loans in southern Zambia[J]. World Development,2006,34(10):1788-1807.

[16]陳 亮,顧乃康. 社會(huì)資本、文化習(xí)俗與農(nóng)戶民間借貸行為研究——基于廣東省的微觀調(diào)查數(shù)據(jù)[J]. 金融經(jīng)濟(jì)學(xué)研究,2016(6):115-126.

[17]熱依拉,劉 明,阿依努爾. 民族地區(qū)農(nóng)戶關(guān)系網(wǎng)絡(luò)與融資——基于新疆維吾爾族農(nóng)戶調(diào)查數(shù)據(jù)[J]. 金融理論與實(shí)踐,2015(10):22-29.

[18]童馨樂,褚保金,楊向陽. 社會(huì)資本對(duì)農(nóng)戶借貸行為影響的實(shí)證研究——基于八省1 003個(gè)農(nóng)戶的調(diào)查數(shù)據(jù)[J]. 金融研究,2011(12):177-191.

[19]Kysucky V,Norden L. The benefits of relationship lending in a cross-country context:a meta-analysis[J]. Social Science Electronic Publishing,2016,62(1):90-100.劉曉玲,郭 麗,席飛揚(yáng),等. 基于因子分析的江蘇省農(nóng)機(jī)政策性保險(xiǎn)發(fā)展的區(qū)域差異[J].

- 江蘇農(nóng)業(yè)科學(xué)的其它文章

- 江西省農(nóng)業(yè)產(chǎn)業(yè)集群的區(qū)位商計(jì)算與檢驗(yàn)

- 絲綢之路經(jīng)濟(jì)帶核心區(qū)城市化水平與生態(tài)環(huán)境耦合協(xié)調(diào)關(guān)系綜合測(cè)度

- 基于因子分析的江蘇省農(nóng)機(jī)政策性保險(xiǎn)發(fā)展的區(qū)域差異

- 農(nóng)產(chǎn)品圖文呈現(xiàn)與在線評(píng)論不一致性對(duì)銷量的影響

- 一株產(chǎn)纖維素酶細(xì)菌的發(fā)酵產(chǎn)酶條件優(yōu)化

- 農(nóng)田土壤重金屬的污染特征研究