印度鋼鐵產業近期情況分析及啟示

2020-06-28 06:46:52王婷婷

中國鋼鐵業 2020年4期

關鍵詞:印度

王婷婷

印度鋼鐵行業近年來發展迅速,2018年印度成為世界第二大鋼鐵生產國,2020年印度將成為第二大鋼鐵消費國,且目前印度人均鋼鐵消費較低,未來印度鋼鐵消費需求潛力巨大。作為新興的鋼鐵大國,中印鋼鐵產業之間存在著較強的互補性,印度與中國有著較為廣闊的合作前景。本文通過分析印度經濟現狀、印度鋼鐵及其下游產業的情況,探討對中國鋼鐵業發展的啟示,供有關人士參考。

一、印度近年來經濟情況分析

印度經濟高度依賴消費拉動,私人最終消費和政府最終消費支出占經濟總量的2/3。2017年印度經濟穩定增長,2018年因國內大選及外部環境惡化,國內流動性枯竭,消費無法啟動,GDP增速達到8.1%的峰值后開始減緩。目前,GDP增長率已連續六個季度下滑,2019年第三季度僅增長4.5%。見圖1。

圖1 2017-2019年印度季度GDP增長率 %

印度經濟放緩的主要原因是自2018年下半年以來,印度私人消費支出放緩,導致總體經濟放緩,固定資本形成總額或投資(約占印度GDP的31%-32%)大幅放緩,尤其是2019年。同時,全球經濟增勢減弱,加上潛在的中美貿易戰,成為影響出口的全球不利因素。由于非銀行金融公司危機,印度經濟面臨流動性緊張的局面。2019年4-5月舉行的大選也增加了不確定性,加劇了印度經濟的疲軟勢頭。由于基礎設施和其他支出抑制了經濟增長,政府支出也受到影響,政府為滿足財政赤字目標而大幅削減了支出。見表1。

根據印度鋼鐵協會的預測,印度經濟有望在2020年逐步恢復,政府基礎設施支出預計將帶動各行各業的復蘇。印度政府預計很快將宣布未來5年的基礎設施項目支出:100萬億印度盧比(約合14000億美元)。印度中央銀行(印度儲備銀行)印度政府還采取了措施來提高系統流動性,因為流動性不足的問題已對印度經濟產生了級聯效應。今年已五次下調政策利率。貨幣政策的有效性正逐漸開始發揮作用。同時,印度政府大大降低了公司稅稅率,這將為公司投資騰出資金。印度政府宣布了促進房地產業的措施。雖然印度結構性問題仍然存在,因此恢復最多只能是循序漸進的過程。不過,普遍達成的共識是,印度經濟已經在2019年的第三個季度觸底。

二、印度近年來鋼鐵工業情況分析

1.印度鋼鐵行業運行情況

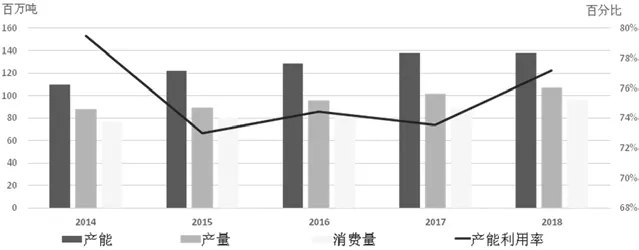

印度鋼鐵工業的發展主要是1991年后,印度實行市場導向型自由化經濟政策,放松了對鋼鐵工業的管制。從那以后,印度鋼鐵工業走上了私營部門主導的快速增長之路。2018年,印度成為第二大粗鋼生產國。2019年,印度成為第二大成品鋼消費國。過去5年中,裝機產能、產量和消費量繼續保持同步增長,與長期趨勢保持一致。裝機產能年度增長率為4.6%;粗鋼產量年增長率為4.1%;成品鋼消費量年增長率為4.8%。見圖2。

表1 2018-2019年印度固定資本形成總額增長率 %

圖2 2014-2018年印度鋼鐵產能、產量、消費量和產能利用率情況 萬噸,%

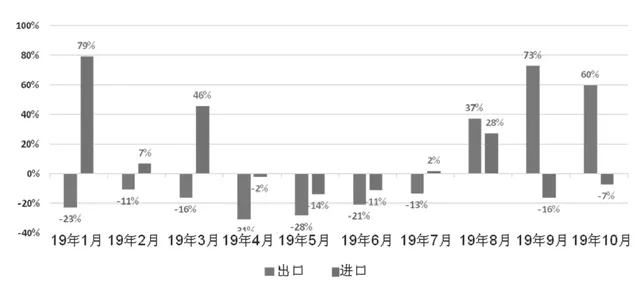

2019年印度成品鋼消費量增長了9.1%。上半年,鋼材需求一定程度上幫助恢復了總體經濟形勢,但此后趨勢發生逆轉。國內需求下降最終導致鋼材存量增加,進而導致鋼材減產。由于國內鋼材需求下降,鋼材價格觸及三年最低點。這也導致進口下降。隨著國內需求進一步下降和存量增加,印度鋼材廠轉向出口。見圖3。

圖3 2019年1-10月印度成品鋼進出口增長情況 %

2.印度鋼鐵下游情況分析

印度建筑業占鋼材需求的62%。2018年,在政府支出的支撐下,建筑業,特別是基礎設施實現持續復蘇。由于選舉等原因,建筑活動首次出現放緩。此后,隨著總體經濟活動放緩,建筑活動出現全面放緩。在政府增加基礎設施支出之前,建筑業(最大的鋼材消費部門)仍將保持低迷。

印度生產資料部門占鋼材需求的15%。2019年,自卸車和混凝土攪拌機等施工相關的機械產量表現不佳,不過,預計短期內產量將回升。起重機、物料搬運和起重設備也呈現類似的趨勢。采礦設備產量表現不佳,尤其是考慮到一些采礦租約將于2020年3月到期。在擴大投資之前,通用機械和電機產量將實現有限增長。見表2。

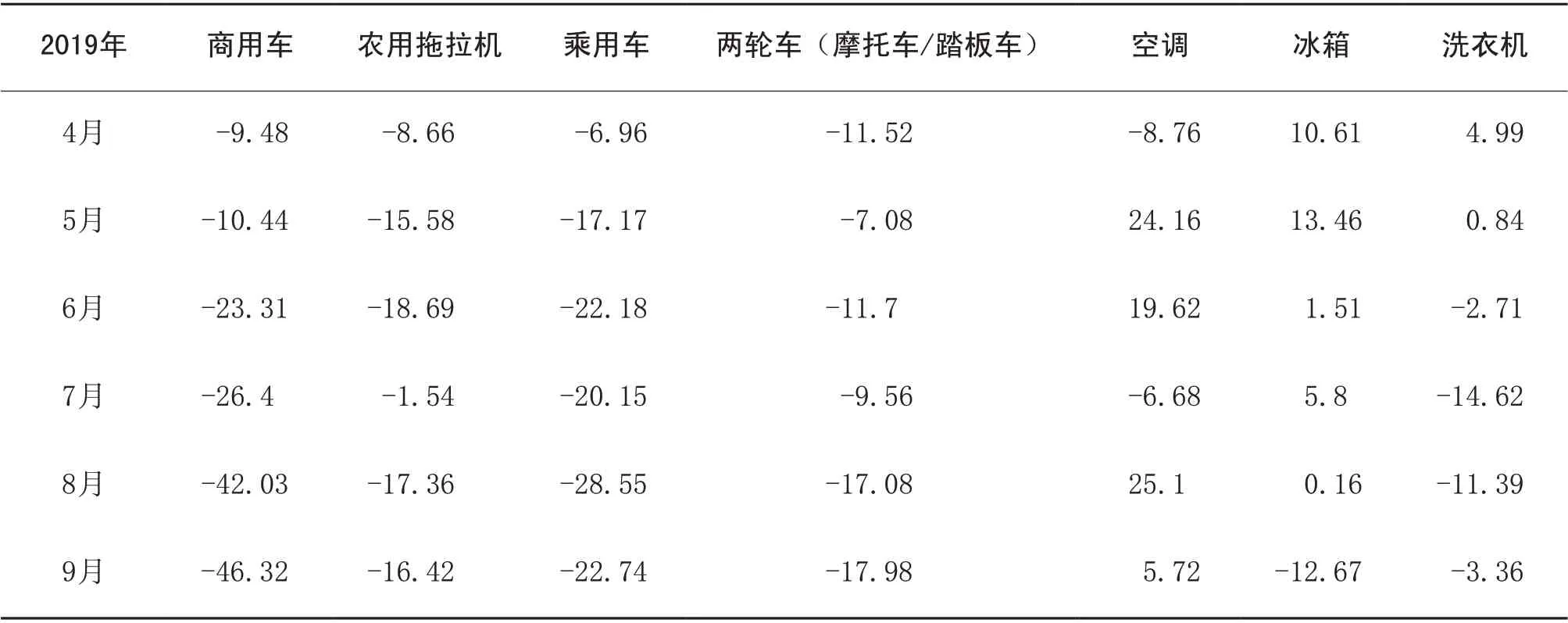

此外,2019年,汽車行業占鋼材需求的10%,印度汽車行業各個細分領域均出現負增長。這種形勢不太可能出現顯著改善。而消費家電行業近期的表現好壞參半。該行業占鋼材需求的5%。隨著流動性局面的好轉,預計消費支出將增加,而這將產生積極影響。見表3。

表2 2019年印度生產資料部部門產量同比變化情況 %

表3 2019年印度汽車及家電行業產量同比變化情況 %

三、印度鋼鐵產業投資情況分析

由于印度基礎設施比較薄弱,城鎮化率低,因此,印度國內鋼鐵需求非常旺盛。建筑業(含基建)占60%,汽車制造業占15%。印度鋼鐵公司紛紛增加投資提高產能,以實現印度2030年之前達到3億噸煉鋼產能的計劃。同時,政府方面還批準了一項優先政策,要求政府項目須優先采購國內鋼鐵產品。

相比于印度國內的投資,印度鋼企在海外的布局就比較謹慎。除塔塔鋼鐵外,像國有企業印度鋼鐵管理局(SAIL),目前在海外沒有相關投資項目。Essar鋼鐵則深陷債務危機,現正處在破產重組階段,在美國的Minnesota項目已破產,只是在印尼一座產能40萬噸的冷軋廠運營正常。京德勒鋼鐵能源集團(JSPL)除了在阿曼擁有一座直接還原鐵廠和棒材廠外,海外的投資主要集中在煤礦領域,分別在南非、莫桑比克和澳大利亞擁有煤礦,收購煤礦主要是為了應對印度國內冶金煤資源嚴重不足的問題。京德勒西南鋼鐵公司(JSW)是個例外。特別是2018年,印度海外布局步伐明顯加快,繼2007年在美國德州Baytown收購了板材和管材業務后,又從阿爾及利亞Cevital收購了意大利Piombino的Aferpi鋼廠,從ACERO公司收購了美國俄亥俄州ACERO Junction板材廠,收購之后計劃投資5億美元進行產線升級。另外,JSW在智利還擁有鐵礦等項目。

整體上來講,印度鋼鐵企業主要還是以投資礦產和兼并收購為主。隨著塔塔鋼鐵歐洲公司和蒂森克虜伯鋼鐵的合并,印度鋼鐵將在歐洲市場上占據顯著的位置。隨著特朗普政府在鋼鐵關稅上的保護政策,美國國內現在鋼鐵市場較好。像JSW這樣的企業看準時機,加速在美國收購和產線升級,可以拓展其在北美市場的業務所需。

四、印度經濟和鋼鐵產業的發展對中國啟示

1.綜合來看,印度鋼鐵工業發展起步較晚,水平總體較低,雖然近幾年印度在海外的投資比較謹慎,但在語言和社會制度等方面印度仍占有優勢。印度鋼鐵企業的國際化有兩個方面的特點:一是資源獲取,購買礦權、建設球團廠等;二是海外并購高速、高效,成績斐然。這兩方面都值得中國學習。

2.印度與中國同處亞洲且地理位置相近,同為金磚國家成員和正在崛起的新興經濟體,發展勢頭強勁。同時,由于印度的地理位置和經濟規模,使其成為中國“一帶一路”建設的重要合作伙伴。中印兩國間存在著巨大的貿易潛力,“一帶一路”建設也會給兩國間貿易發展帶來新的機遇和挑戰。

3.印度鋼鐵產業本身具有很大的發展潛力,中國鋼鐵產品的競爭力源于成本、規模和供應鏈上的比較優勢,中印兩國的鋼鐵產業有著有廣闊的合作空間,兩國間應該能夠通過貿易、投資、技術合作等多種形式,謀求共同發展。

猜你喜歡

中外文摘(2021年23期)2021-12-29 03:54:04

英語文摘(2021年7期)2021-08-14 02:36:28

幼兒100(2021年8期)2021-04-10 05:39:44

數學大王·趣味邏輯(2020年10期)2020-10-20 06:20:01

中國化肥信息(2018年4期)2018-08-23 09:11:18

中外文摘(2017年21期)2017-11-02 01:50:04

華人時刊(2017年19期)2017-02-03 02:51:37

青年文學(2015年1期)2015-10-24 03:27:18

海峽姐妹(2015年5期)2015-02-27 15:11:02

環球時報(2015-01-21)2015-01-21 01:38:52