全球鈦資源現狀概述及我國鈦消費趨勢

2020-06-29 12:43:12崇霄霄欒文樓王豐翔邱鐵棟張萬益

礦產保護與利用 2020年2期

關鍵詞:資源

崇霄霄, 欒文樓, 王豐翔, 2, 邱鐵棟, 張萬益

1. 河北地質大學資源與環境工程研究所區域地質與成礦作用重點實驗室,河北 石家莊 050031; 2. 中國地質科學院礦產資源研究所自然資源部成礦作用與資源評價重點實驗室,北京 100037; 3. 河北省地礦局第九地質大隊,河北 邢臺 054000; 4. 中國地質調查局發展研究中心,北京 100037

鈦[titanium (Ti) ]具有強度高、低密度、抗腐蝕、低阻尼、超導性的特點,被廣泛應用于航空航天、生物醫療、信息技術、高端裝備制造等領域,被譽為“太空金屬”“海洋金屬”和“全能金屬”[1,2]。顯然,鈦的應用是衡量國家發達程度的標志之一,其社會的工業化程度越高,用量越大。美國將鈦列為35種關鍵礦產目錄,并認為其是繼鐵、鋁之后處于發展中的“第三金屬”和“戰略金屬”[1]。歐盟將鈦列入61種關鍵原材料目錄。在我國,鈦也因其優良的物理化學性質和稀缺性,使鈦產業被列為中國制造2025和《新材料產業發展指南》中的重點。

鈦屬于大離子親石元素,主要以氧化物和硅酸鹽的形式存在。地殼中含鈦礦物近140多種,常見的有鈦鐵礦(FeTiO3)、金紅石及同質多像銳鐵礦(TiO2)、鐵板鈦礦(Fe2TiO5)、鈣鈦礦(CaTiO3)、鎂鈦礦[(Mg, Fe)TiO3]、紅鈦錳礦(MnTiO3)和榍石(CaTiSiO5)等[3,4,5,6]。然而,鈦金屬的經濟價值和開采潛力高度依賴于賦存礦物的品質,目前具有開采價值的主要為鈦的氧化物:鈦鐵礦和金紅石(銳鈦礦)[7,8]。全球近90%的鈦資源從鈦鐵礦分離提取,而高品質的鈦產品主要依賴金紅石類礦物。

加強全球鈦資源資源現狀與利用趨勢研究,能夠為制定關鍵礦產產業政策提供理論依據,進而加強鈦資源的礦產管理。本文從全球鈦資源分布特征出發,研究判斷全球鈦產業發展形勢和供需格局,深入分析世界和我國鈦資源的供應形勢,提出保障我國鈦資源安全供應的合理化建議,以期對實現能源資源保障和全球配置提出理論思考。

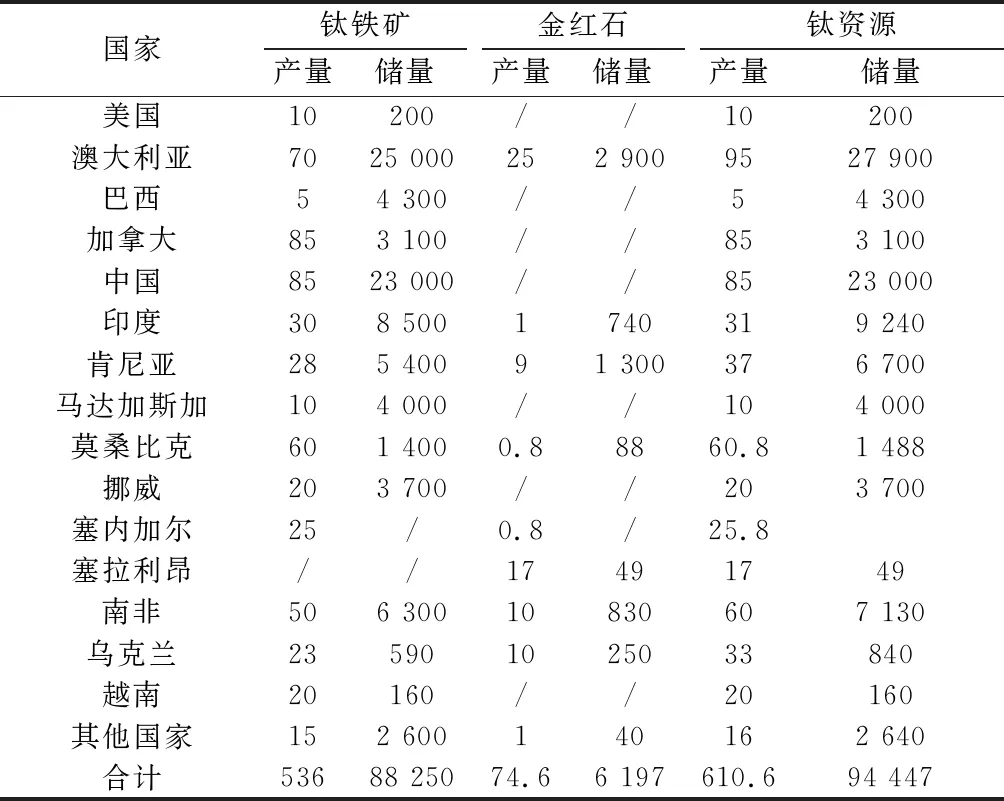

鈦元素在地殼的豐度為0.61%,主要分布在亞洲、非洲、北美、歐洲和大洋洲等地(圖1)。其中,具有工業開采價值的礦物主要為鈦鐵礦和金紅石,根據美國地質調查局數據[9],全球鈦鐵礦和金紅石儲量分別為8.8億t和6 200萬t(表1)。

表12018年全球鈦鐵礦、金紅石產量及儲量(104t)(數據源自USGS,2018)[9]

Table1 Global production and reserves (104t ) of ilmenite and rutile in 2018(Datafrom USGS,2018)

國家鈦鐵礦產量儲量金紅石產量儲量鈦資源產量儲量美國10200//10200澳大利亞7025 000252 9009527 900巴西54 300//54 300加拿大853 100//853 100中國8523 000//8523 000印度308 5001740319 240肯尼亞285 40091 300376 700馬達加斯加104 000//104 000莫桑比克601 4000.88860.81 488挪威203 700//203 700塞內加爾25/0.8/25.8塞拉利昂//17491749南非506 30010830607 130烏克蘭235901025033840越南20160//20160其他國家152 600140162 640合計53688 25074.66 197610.694 447

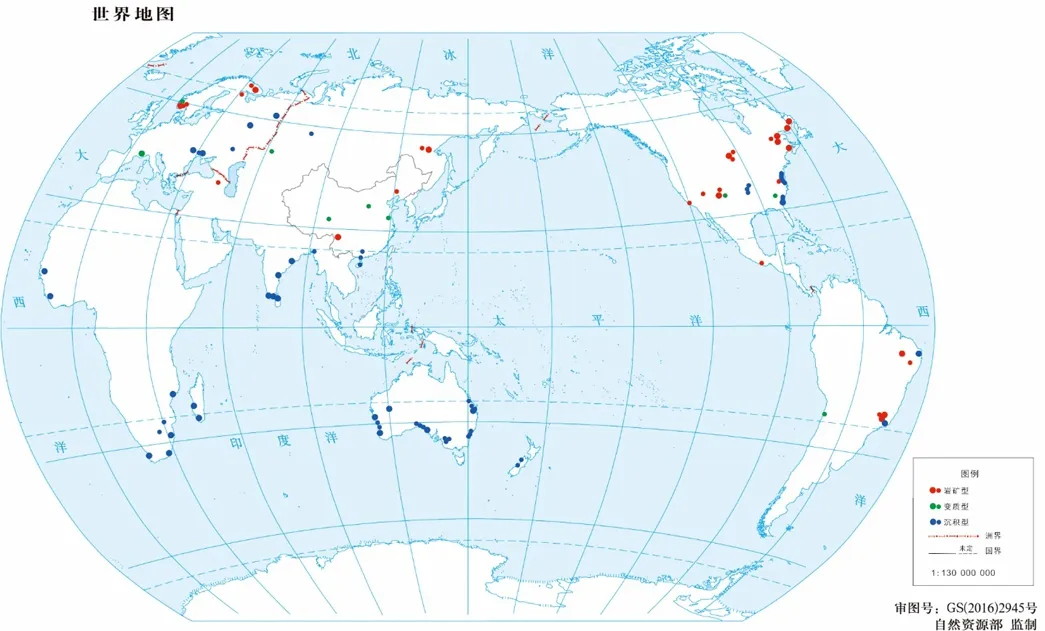

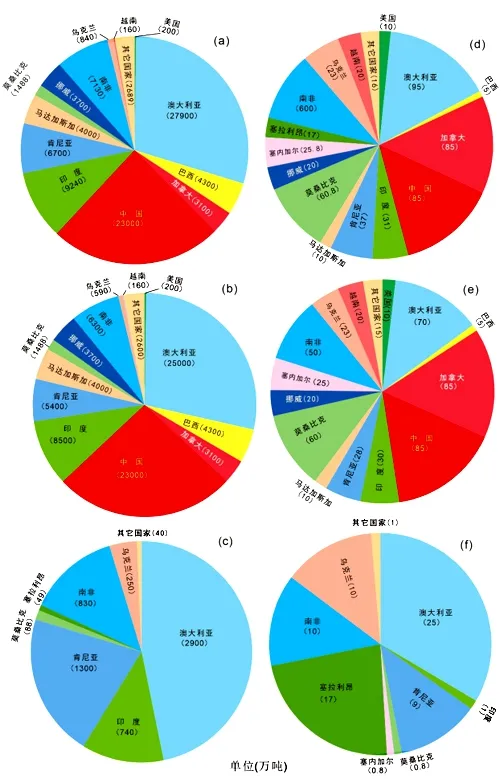

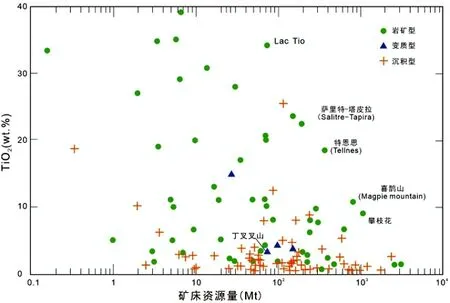

全球已探獲有鈦礦資源的國家有30多個,鈦資源量排在前列的國家分別有中國(2.3億t)、澳大利亞(2.5億t)、印度(8 500萬t)、南非(6 300萬t)、巴西(4 300萬t)和塞拉利昂(490 萬t)(圖2a)。根據賦存礦物劃分,鈦鐵礦資源主要集中在中國、澳大利亞、印度、南非和巴西等國(圖2b);金紅石鈦礦資源量則主要分布在澳大利亞、南非、印度和塞拉利昂(圖2c)。根據礦床類型劃分,沉積型鈦礦成礦帶主要分布在澳大利亞東西海岸、南非理查茲灣、美國南部和東海岸、印度半島南部喀拉拉邦、斯里蘭卡、烏克蘭和巴西東南海岸,典型礦床為澳大利亞的North Stradbroke Island、南非的Bothaville、Richards Bay等(表2和圖1);巖漿型鈦礦主要分布在美洲北部、北歐和中國的巖漿省,典型礦床有加拿大Lac Tio、挪威Tellnes、中國的攀枝花和承德大廟等(表2和圖1);變質型金紅石鈦礦主要分布在全球高壓-超高壓變質帶,典型礦床意大利的PiamPaludo、中國的東海、丁叉叉山等(表2和圖1)。

圖1全球鈦礦床類型及其分布(礦床數據主要源自USDI and USGS,2017)[1,10,11]

Fig. 1 Types and distribution of titanium deposits in the world (Ore deposit data are mainly derived from USDI and USGS, 2017)[1,10,11]

1 鈦礦床成因類型

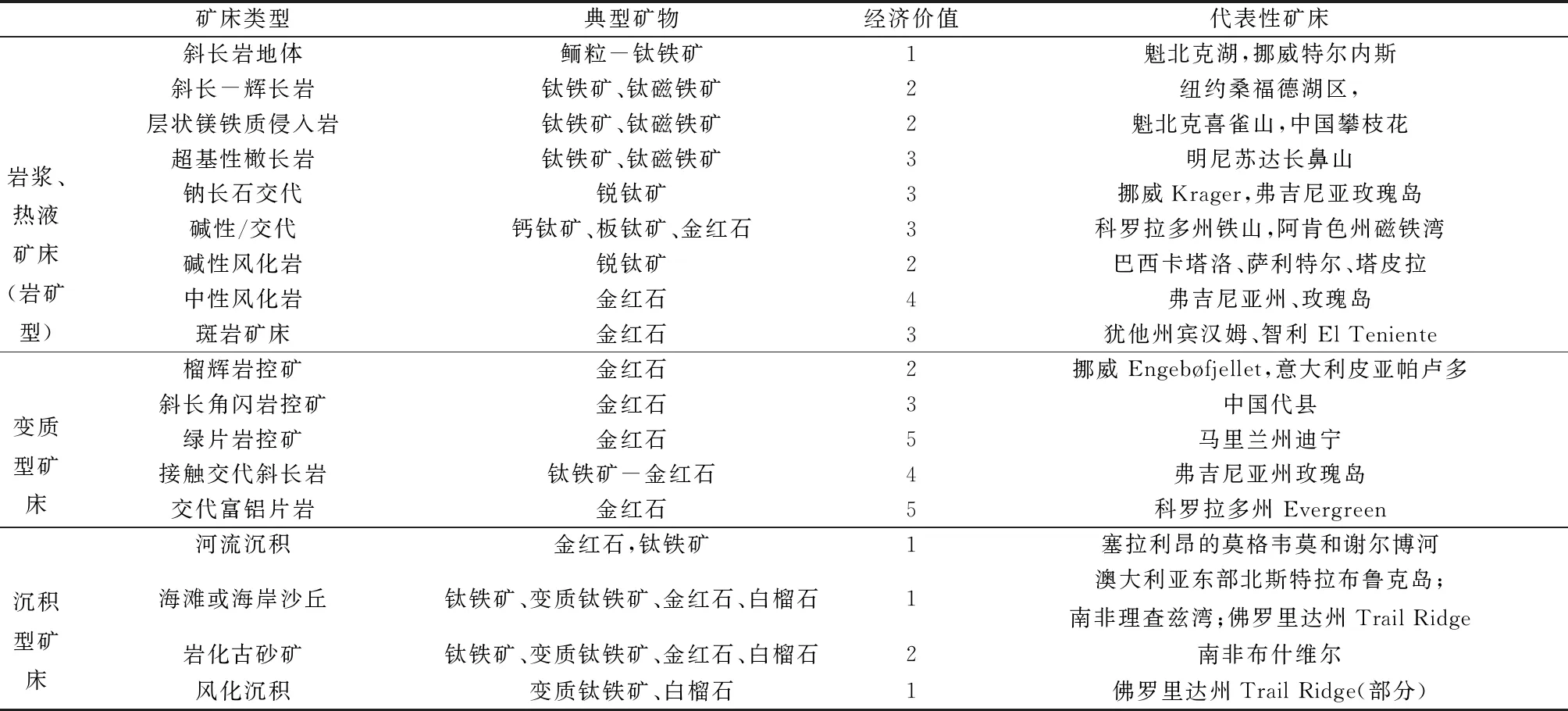

就全球而言,鈦礦化受產出環境、原巖地球化學以及富集的動力機制控制明顯。世界級的鈦礦床主要分布在古老地盾區及其邊緣或褶皺帶中的變質地體內[5,6]。眾多的鈦礦床類型中,從成因類型及規模來看主要有三類:(1)與侵入巖有關的巖漿-熱液型的鈦礦床(巖礦型),該類型礦床多具有成礦區集中、貯量大的特點,但是多是共生礦,主要礦物有鈦鐵礦、鈦磁鐵礦等,礦石品位(質)較低,礦石選礦分離較為困難;(2)與高壓-超高壓變質作用有關的金紅石鈦礦床,該類型礦床具有品位相對較高,成分簡單,可綜合回收利用礦物多,經濟價值高等特點;(3)海濱沉積型鈦礦,是當前世界上鈦礦床中最重要的類型。該類礦床主要集中在海岸、河灘等地,礦物有金紅石、砂狀鈦鐵礦、板鈦礦、白鈦礦等:該類礦床具有Fe2O3較高含量、結構疏松、雜質易分離等特點。三類礦床以巖礦型和沉積型礦床為主(圖3)。

圖2全球鈦資源分布特征:(a)世界主要鈦資源分布國家;(b)和(c)世界鈦鐵礦和金紅石資源分布國家;(d)世界主要鈦原料生產國;(e)和(f)世界鈦鐵礦和金紅石資源生產國圖.

Fig. 2 Distribution characteristics of global titanium resources: (a) Major titanium resource distribution countries in the world; (b) Distribution countries of ilmenite resources in the world; (c) Distribution countries of rutile resources in the world; (d) Major producer of titanium raw materials in the world; (e) Producing countries of ilmenite resource in the world; (f) Producing countries of rutile resource in the world

圖3世界主要鈦礦床(主要成因類型)資源量(Mt)與TiO2品位(%)對比圖解(修改自USDI and USGS,2017)[1]

Fig. 3 Comparison of resources (Mt) and TiO2grade (%) of major world titanium deposits (main genesis types)

巖礦型鈦礦床指與晚期巖漿作用有關的巖漿鈦鐵礦床,堿性雜巖中巖漿型鈦鈮鉭稀土礦床、斑巖型鈦鐵礦床以及熱液斑巖型礦床。晚期巖漿作用有關的富鐵鈦氧化物礦床是由一套復雜的鎂鐵質巖石組成,包括斜長巖、輝長巖和輝長巖。主要礦石礦物為鈦鐵礦和鈦赤鐵礦,常見規模巨大的釩鈦磁鐵礦礦床。而堿性雜巖中巖漿型鈦鈮鉭稀土礦床一般為中小規模。賦礦圍巖為一系列連續侵入的堿性巖石,包括碳酸鹽巖、霞石、輝石、正長巖等巖石類型[12]。此類礦床含有豐富的鈣鈦礦(一種鈣鈦氧化物),輝石的TiO2含量在1.9%~9.6%之間(平均約5.3%TiO2),還有大量的稀土元素、釷、鈮、釩[13]。在大型火成巖體熱液變質礦床中,鈦礦床一般是出現在含有浸染性黃銅礦和其他硫化物的斑巖銅礦床周圍的蝕變帶內,如美國賓漢峽谷(Bingham Canyon)或智利厄爾特尼恩特(El Teniente),金紅石可由含鈦硅酸鹽和氧化物的破壞,通過高溫熱液流體引入圍巖而形成[14,15]。此類礦床規模較小,主要礦物為金紅石。

表2鈦礦床類型及典型礦床

Table2 Titanium deposit types and typical deposits

礦床類型典型礦物經濟價值代表性礦床巖漿、熱液礦床(巖礦型)斜長巖地體鮞粒-鈦鐵礦1魁北克湖,挪威特爾內斯斜長-輝長巖鈦鐵礦、鈦磁鐵礦2紐約桑福德湖區,層狀鎂鐵質侵入巖鈦鐵礦、鈦磁鐵礦2魁北克喜雀山,中國攀枝花超基性橄長巖鈦鐵礦、鈦磁鐵礦3明尼蘇達長鼻山鈉長石交代銳鈦礦3挪威Krager,弗吉尼亞玫瑰島堿性/交代鈣鈦礦、板鈦礦、金紅石3科羅拉多州鐵山,阿肯色州磁鐵灣堿性風化巖銳鈦礦2巴西卡塔洛、薩利特爾、塔皮拉中性風化巖金紅石4弗吉尼亞州、玫瑰島斑巖礦床金紅石3猶他州賓漢姆、智利ElTeniente變質型礦床榴輝巖控礦金紅石2挪威Engeb?fjellet,意大利皮亞帕盧多斜長角閃巖控礦金紅石3中國代縣綠片巖控礦金紅石5馬里蘭州迪寧接觸交代斜長巖鈦鐵礦-金紅石4弗吉尼亞州玫瑰島交代富鋁片巖金紅石5科羅拉多州Evergreen沉積型礦床河流沉積金紅石,鈦鐵礦1塞拉利昂的莫格韋莫和謝爾博河海灘或海岸沙丘鈦鐵礦、變質鈦鐵礦、金紅石、白榴石1澳大利亞東部北斯特拉布魯克島;南非理查茲灣;佛羅里達州TrailRidge巖化古砂礦鈦鐵礦、變質鈦鐵礦、金紅石、白榴石2南非布什維爾風化沉積變質鈦鐵礦、白榴石1佛羅里達州TrailRidge(部分)

注:經濟價值意義如下:1,具重大現實意義;2,潛在重要;3,可能重要;4,中等重要;5,次要。

變質型鈦礦床一般是金紅石礦床。這一大類的金紅石礦床主要包括榴輝巖型、角閃巖型、變質(粉)砂巖型和變質鋁硅酸鹽巖4個礦床類型[5,6]。富鈦原巖的變質作用是對這類金紅石礦的共生礦物組合和含鋁硅酸鹽礦物中TiO2含量高低影響較大的因素。在高壓(超高壓)、高級變質的榴輝巖中,鈦的氧化物只以金紅石形式存在,一般不生成鈦鐵礦,共生的脈石礦物可能有石榴子石、綠輝石和閃石等,只有在退化變質帶才有可能出現少量鈦鐵礦;在中(低)級變質的角閃片巖和變質(粉)砂巖中,金紅石常與鈦鐵礦等密切共生,個別礦床甚至出現較多的銳鈦礦。

沉積類型的鈦礦床,礦石類型多為高級鈦鐵礦和金紅石。一般是從海岸沙丘和海灘砂中的松散重礦物(比重> 2.85 g/cm3的礦物)中獲取的。當含鈦礦物和其他重礦物從母巖中被剝蝕,經過運輸和分選,最后沉積在河流、海灘或風成環境中時,就形成了重砂礦床。許多開采利用價值高的沉積鈦礦床具有以下特點: (1) 礦床位于被動大陸邊緣,并伴生有高級變質巖或鎂鐵質火成巖;(2)多出現在受海平面變化控制或沉積率相對較低的海岸線區域;(3)隨著海侵或高能波浪沿海岸漂流期間,礦砂經過了反復沖刷改造;(4)許多障壁島和(或)風成沙丘經剝蝕以后在地形上可形成砂礦體高點[16-19]。

2 全球鈦資源的生產與出口

2.1 主要生產與出口國

近年來,全球鈦礦產量基本保持平穩,產量穩定在600萬t以上,主要產自澳大利亞、加拿大、中國、南非、莫桑比克等國(表1和圖3d)。其中,鈦鐵礦原材料主要生產于澳大利亞、中國、加拿大、莫桑比克、越南、挪威等(圖3e),2018年產量為536萬t(表1),金紅石的生產國則主要為澳大利亞、塞拉利昂、南非、烏克蘭等(圖3f),2018年的產量總和為75萬t(表1)。其中南非、澳大利亞、加拿大、莫桑比克、印度等國出口量較大,主要供應至美國、日本、中國、德國等國家。

2018年,世界鈦工業在航空航天、一般工業、能源和石化等領域的鈦需求繼續穩步回升,隨著全球鈦工業的產量穩步增長,預計全球鈦礦的產能未來五年內將會繼續顯著增長。

2.2 主要礦業企業

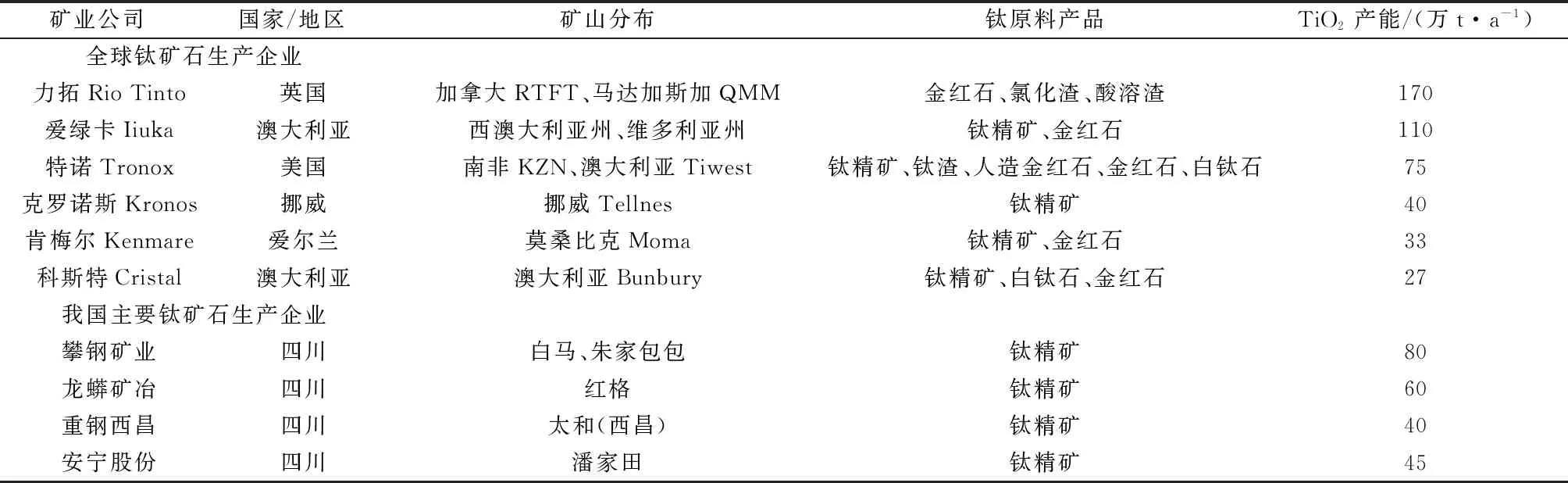

2.2.1 全球鈦資源供應企業

全球鈦資源的開發主要集中在美國、加拿大、南非、澳大利亞、南非等國。截至2016年,全球鈦精礦總產能近650萬t/a,主要控制在力拓(Rio Tinto)、愛綠卡(IIuka)等十大供應商,其產能比重占世界總供應量的80%(表3)。其中,力拓(Rio Tinto)為全球鈦礦最大生產商,主要擁有加拿大、南非和馬達加斯加三個生產基地鈦鐵礦年產量約140 ~ 150 萬t(表3)。此外,力拓(Rio Tinto)、艾璐卡(IIuka)和特諾(Tronox)則分別控制著加拿大、澳大利亞和南非主要的鈦礦資源和原料供應。

2.2.2 我國主要鈦礦企業

我國鈦資源主要以鈦鐵礦為主,鈦礦生產基地主要集中在四川攀西地區、云南、廣西、廣東、河北、海南等地[20]。

我國雖然存在眾多鈦原料生產企業,但目前產量能夠躋身全球前列的企業較少,在產量和質量上均不能滿足國內下游企業對鈦原料的需求,每年還需從澳大利亞等國進口大量的高品質的鈦精礦。目前我國主要的鈦精礦采選企業包括攀鋼礦業、龍蟒礦冶、重鋼西昌礦業、安寧股份、坤元/立宇、興中礦業、興鼎鈦業等(表3)。上述企業均集中于我國攀西地區,產品以釩鈦鐵精礦為主,其中攀鋼礦業、龍蟒礦冶、重鋼西昌礦業以及安寧股份四家公司的鈦精礦年產能較高,合計約225萬t,約占國內總產量的26.4%。

表3全球和我國主要鈦礦石生產企業(數據源自中國有色網)

Table3 Major titanium ore production enterprises in the world and China (Data from the China nonferrous network)

礦業公司國家/地區礦山分布鈦原料產品TiO2產能/(萬t·a-1)全球鈦礦石生產企業力拓RioTinto英國加拿大RTFT、馬達加斯加QMM金紅石、氯化渣、酸溶渣170愛綠卡Iiuka澳大利亞西澳大利亞州、維多利亞州鈦精礦、金紅石110特諾Tronox美國南非KZN、澳大利亞Tiwest鈦精礦、鈦渣、人造金紅石、金紅石、白鈦石75克羅諾斯Kronos挪威挪威Tellnes鈦精礦40肯梅爾Kenmare愛爾蘭莫桑比克Moma鈦精礦、金紅石33科斯特Cristal澳大利亞澳大利亞Bunbury鈦精礦、白鈦石、金紅石27我國主要鈦礦石生產企業攀鋼礦業四川白馬、朱家包包鈦精礦80龍蟒礦冶四川紅格鈦精礦60重鋼西昌四川太和(西昌)鈦精礦40安寧股份四川潘家田鈦精礦45

3 全球鈦資源主要消費與進口國

截至2016年,全球鈦精礦消費>600 萬t,鈦精礦消費相關產值>180億美元。鈦精礦加工主要形成三個產品:(1)鈦白粉(所占比重約90%),主要作為涂料行業、油墨行業、塑料行業、造紙行業、橡膠行業、化纖行業、醫藥和食品行業制品的原料;(2)海綿鈦(所占比重約4%),是生產鈦材的主要原料,主要應用于航空航天、生物醫療等方面;(3)鈦焊條(所占比重約6%),主要用于工業輔助材料[21,22]。

全球鈦精礦消費主要集中在亞洲、歐洲和北美,三大地區消費合計占全球近 90%。就具體國家而言,全球鈦消費主要集中在中國、美國和日本[23]。其中,中美消費量共占全球80%以上:(1)我國已經成為全球鈦精礦消費第一大國。隨著經濟的快速發展,我國鈦精礦的消費一直處于穩步上升的趨勢。截至2016年,消費總量基本處于> 500萬t/a;(2)美國是鈦礦第二消費大國。自2008年金融危機后,鈦消費量逐步回升,基本維持在100萬t/a 上下;(3)日本也是鈦礦重要的消費大國。其原料主要依賴進口,消費總量一直在15萬t 左右。

4 我國鈦資源消費現狀與趨勢

4.1 我國主要進口來源

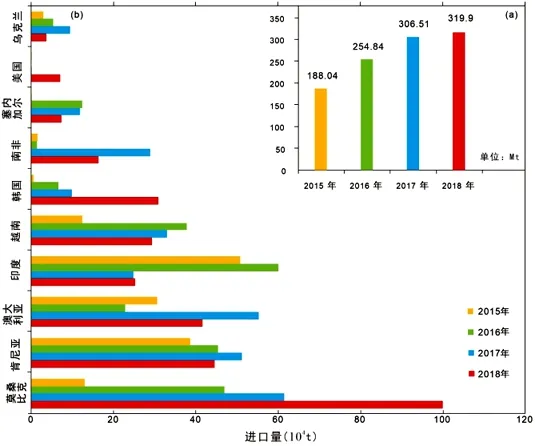

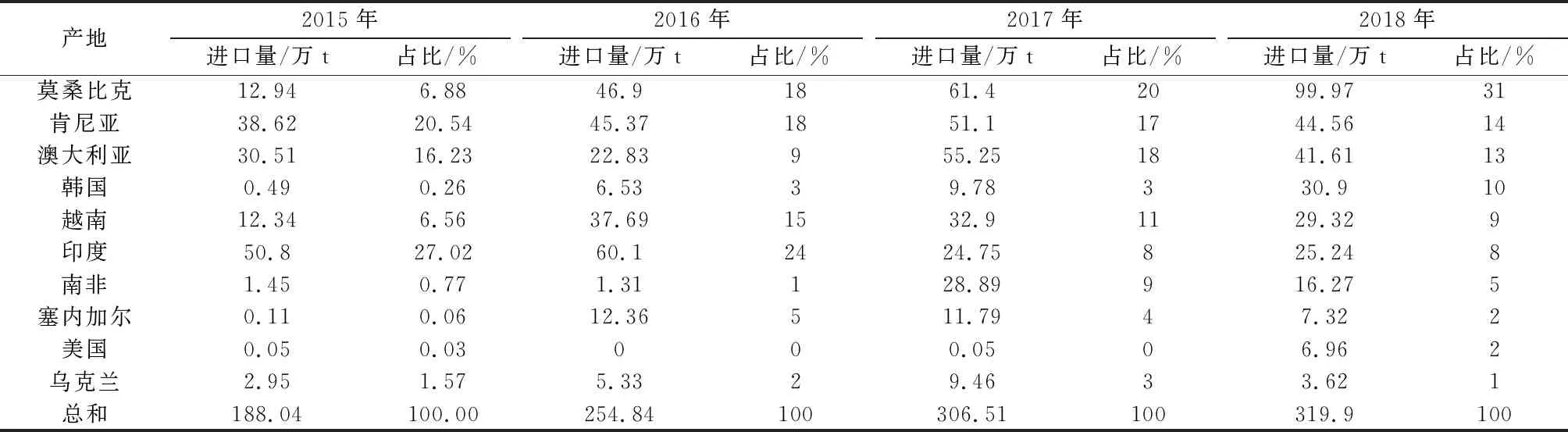

由于我國缺乏高品位鈦礦,增加國外高品質鈦精礦的進口已成為必然趨勢。目前中國高品質鈦精礦對外依存度已經超過50%。據最新數據顯示,2015—2018年,我國鈦精礦在經歷了數年低谷后,呈現逐年上升態勢,年均進口量為267.32萬t,其中,2018年鈦精礦進口量為319.9萬t,為歷年之最(表4和圖4)。由此可見,2015年以來,盡管我國經濟從高速增長進入中高速增長的調整階段,但經濟結構不斷調整,航空航天、航海、生物科技等高端制造突飛猛進,鈦精礦的需求量將不斷增長。因此,我國高品質鈦資源對外依存度高將成為長期的國情[24-27]。

圖4 2015—2018年中國鈦金屬主要進口國(b)和近年進口總量(a)統計圖(數據源自:中國有色網)

Fig.4(a)Statisticalchartoftotalimportsinrecentyears; (b)Majorimportersoftitaniumfrom2015to2018(DatafromtheChinanonferrousnetwork)

就進口來源國而言,2015—2018年期間,莫桑比克、肯尼亞、印度、澳大利亞是中國最主要的鈦精礦進口國,約占總進口額的71%(圖4和表4)。需要指出的是,莫桑比克和塞內加爾鈦資源的進口量逐年增長,成為我國鈦精礦進口來源的亮點;韓國和美國的進口量增加主要體現在用于高端制造的鈦材方面;此外,盡管越南和印度仍然是我國鈦精礦的主要進口國。但由于地緣政治和進口國政府的出口限制,這兩國對我國進口量呈較大波動,增加了未來中國鈦進口的不確定性。

4.2 我國鈦工業生產現狀

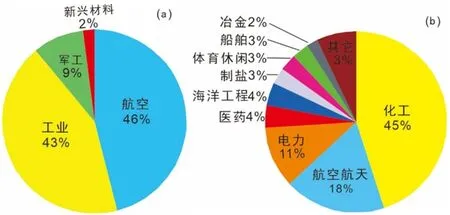

鈦金屬的消費與全球經濟冷暖密切相關,總體可分為三個繁榮階段:(1)第一階段(1988—1990年),美國民用航空工業的復蘇和日本化學、發電工業市場的活躍導致了國際鈦加工業市場的相對活躍的階段,這一階段持續到1990年美國經濟衰退和日本經濟泡沫的崩潰;(2)第二個階段(1994—2001年),鈦金屬消費第二個活躍期是由于日本經濟復蘇且美國民用航空工業再次復蘇,這一階段隨著亞洲金融危機和航空市場的蕭條而終止;(3)第三階段(2004—2008年),自2004年始,國際經濟和航空業呈現飛速發展,鈦金屬消費急速增長。就消費領域而言,全球46%的鈦精礦制作成鈦材(鈦板、鈦棒、鈦管和鈦絲),并進一步制作成鈦構件、晶體結構致密的鈦錠等,應用到航空航天領域(圖5和6a);43% 的鈦精礦制作成鈦白粉,主要應用于涂料、塑料、油墨、造紙等工業領域(圖5和圖6a);2% 鈦精礦也可制成鈦粉、四氯化鈦等,應用在新興材料(MLCC,粉末冶金、3D打印)(圖5和圖6a)。此外,還有9%的鈦精礦用作軍工產業(圖6a)。[23]

表42015-2018年中國鈦精礦主要進口國及進口量統計表(數據源自:中國有色網)

Table4 Statistics of major importers and imports of titanium concentrates from 2015 to 2018 (Data from the China nonferrous network)

產地2015年進口量/萬t占比/%2016年進口量/萬t占比/%2017年進口量/萬t占比/%2018年進口量/萬t占比/%莫桑比克12.946.8846.91861.42099.9731肯尼亞38.6220.5445.371851.11744.5614澳大利亞30.5116.2322.83955.251841.6113韓國0.490.266.5339.78330.910越南12.346.5637.691532.91129.329印度50.827.0260.12424.75825.248南非1.450.771.31128.89916.275塞內加爾0.110.0612.36511.7947.322美國0.050.03000.0506.962烏克蘭2.951.575.3329.4633.621總和188.04100.00254.84100306.51100319.9100

與國際鈦金屬消費一樣,我國鈦金屬需求增長也與我國經濟發展階段密切相關。建國初期,我國鈦金屬需求主要以軍工為主,占總需求的90%以上。自改革開放以來,我國經濟飛速發展,鈦金屬消費急速增長。2000—2005年,我國鈦白粉和海綿鈦的產量分別為30 ~ 40萬t和2 000 ~ 3 000 t,尚能滿足國內消費,進口量僅為4 ~ 6 萬t。此時,我國鈦金屬主要以化工、冶金、制鹽和電力等一般工業需求為主,合計占需求量60 %。自2005—2014年,我國鈦礦消費年均增長率為17%,進口量增長率28%。

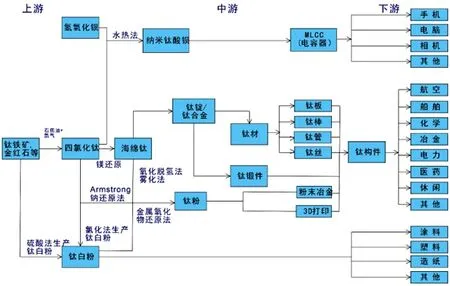

圖5鈦產業鏈示意圖(中國產業信息網)

Fig. 5 Schematic diagram of titanium industrial chain (China industry information network)

圖6鈦資源在國內外主要消費領域分布統計[21,22]

Fig. 6 Distribution statistics of titanium resources in major consumption fields at home and abroad[21,22]

自2015年以來,我國經濟發展進入中高速增長的“新常態”,生態文明的發展理念對礦業經濟提出了新的要求,鈦金屬需求結構正發生重大變化。隨之,我國鈦金屬應用在眾多領域需求均有所增長,尤其表現在電力、航空航天、體育休閑和醫療等。最新的統計顯示,我國當前鈦金屬的主要消費領域是化工、航空航天、電力、醫藥行業,其所占比重分別為45%、18%、11%和4%(圖6b)。

4.3 我國鈦金屬的消費趨勢

由于國內氯堿、PVC等化工行業產能已過剩,2012年以來國家開始嚴控其新建產能。因此,鈦在化工領域的需求增速經歷了一輪低谷以后,目前呈現復蘇態勢。隨著國家實施“一帶一路”、軍民融合國家戰略,以及“中國制造2025”規劃綱要,促進工業化與信息化深度融合,產業結構逐步邁向中高端市場。與鈦產業鏈密切相關的幾大消費領域必將連續增長,主要增長點如下:(1)預計到2020年,我國核電裝機容量的目標是5 800萬kW,這意味著國內核電領域用鈦消費量會持續增加,該領域對鈦的需求仍有較大的增長空間;(2)航空及軍工水平的優化提升,將帶動鈦材需求增長。“十三五”以來,我國持續加快推進新一代戰斗機、大型運輸機及大型發動機研制與列裝,鈦合金用量也與日俱增;(3)民用客機的國產化是我國鈦金屬增長的重要動力。據中國航空工業集團公司預測,未來C919大飛機的產量將逐年增長,2033年產量將達到220架;這一項目將為國內鈦合金在航空領域的應用提供了機遇;(4)鈦合金在新能源汽車零部件制造上的應用[21,22]。總體而言,我國可能將繼續保持全球第一鈦精礦生產國和消費國的地位。

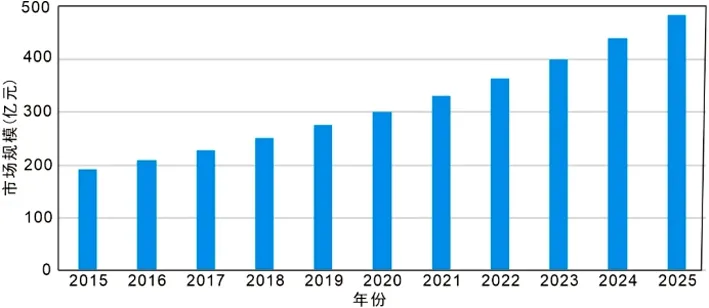

圖7中國鈦資源消費市場增長趨勢預測

Fig. 7 Forecast of the growth trend of China's titanium resources consumption market

依據2015—2018年我國鈦精礦的消費量,預計2019—2025年,我國預計年需求增長率約5 %左右,截止2025年底,我國鈦精礦的消費量將達到430萬t,屆時我國鈦產業產值將從2015年的100億元增加到2025年的近500億元(圖7)。

5 思考與建議

5.1 思考

(1)當前鈦資源開發過程中,我國鈦礦仍呈現“多、小、散”的特點,大中型礦山企業所占比例不足,嚴重的制約了鈦礦的規模開發和礦產資源的綜合利用。就鈦產品的種類而言,我國低端鈦制品產能過剩,然而高端鈦合金產品種類遠不能滿足我國航空、醫療等高端產品的研發及生產上,仍需大量進口高端鈦制品。

(2)就整個鈦資源產業鏈而言,上游高品質的鈦資源的安全供應已經成為我國戰略性新興產業可持續發展的內在需求。我國鈦礦品位低,導致過度依賴高品質鈦精礦。越南、印度、澳大利亞是中國主要的鈦礦進口國,約占總進口額的71%,短期內高品質鈦精礦進口量下降并不能改變中國鈦資源對外依存度較高的事實。

(3)中國鈦資源在二次利用方面明顯不足。在鈦及其合金制品的生產過程中,形成的大量碎屑表面被氧化物、油乳和其他雜質所污染。對于一些重要用途的產品來說,屬于“不合格”的廢料類。但部分鈦屑用于生產鈦鈦合金和其他含鈦材料,并沒有被有效利用;也有相當一部分鈦屑作為廢料被積存起來或低價出售,造成資源的浪費。

5.2 建議

(1)在我國經濟結構轉型和環保生態政策加碼的形勢下,進一步加強低品位鈦礦的規模化開采,也應加大高品質的變質型鈦礦的勘查工作,尤其是榴輝巖型金紅石鈦礦的勘查,以增加我國鈦資源的自給率,降低對海外資源的高度依賴以保證我國鈦行業的健康穩定發展。

(2)中國與主要進口國的貿易關系,是未來中國鈦精礦的進口最難以把握的變數之一。因此,應堅持“走出去”戰略,利用“兩個市場”,積極參與全球鈦資源配置,穩定全球進口供應。同時應從戰略高度推進技術革新,改變我國鈦行業同質化、中低端鈦產品產能過剩的局面。逐步解決行業推廣應用和企業市場開發不足,鈦及合金產品的穩定性與國外差距大等問題。

(3)加強鈦資源開發利用管理的同時,注重綠色開采和中國鈦資源的二次回收,加大利用程度。將廢屑作為原始配料(替代海綿鈦)用于生產鈦的半成品,可以降低生產成本,因為鈦屑要比海綿鈦便宜5倍甚至更多。鑒于國外對于廢鈦、二次鈦資源的有效利用,中國鈦資源在二次利用方面明顯不足。加大廢鈦渣、鈦屑的二次利用將會大大緩解中國鈦的供應壓力,并且可以降低經濟成本,緩解供應壓力。

6 主要結論

全球鈦資源分布較廣,三十多個國家擁有鈦資源。主要分布在澳大利亞、南非、中國、印度和肯尼亞等國。目前全球具有工業利用價值的鈦資源主要是鈦鐵礦和天然金紅石,其中鈦鐵礦占絕大部分。鈦目前已成為國民經濟建設中重要的礦產資源,在世界領域有著廣泛的用途和越來越大的市場需求。

我國是世界鈦資源儲量大國,也是主要的鈦資源消費國,目已經初步建立了完整的鈦產業體系。進入新時代,隨著我國尖端產業的發展,鈦資源需求仍舊旺盛,盡管需求增速放緩,但總量(尤其是高品質鈦礦)仍然很大。預計到2025年,我國鈦精礦的需求將> 400萬t。然而,從資源質量來看,我國鈦礦品位低,選礦難度較大,優質鈦資源對外依存度高,因此,加強我國鈦礦產業升級、加大高品質鈦礦的勘查工作以及促進高品質鈦礦原材料的進口多元化勢在必行。

致謝:數據搜集及論文撰寫過程中,得到吳建設教授級高工、張偉波博士和郭襄博士的大力幫助,在此表示感謝。

猜你喜歡

江蘇安全生產(2023年1期)2023-02-08 05:58:38

資源節約與環保(2022年8期)2022-09-20 02:25:22

吉林廣播電視大學學報(2021年4期)2022-01-14 02:35:48

藝術品鑒(2020年7期)2020-09-11 08:04:44

作文成功之路·小學版(2020年5期)2020-06-11 12:48:26

東方少年·布老虎畫刊(2020年4期)2020-06-08 15:48:10

小天使·一年級語數英綜合(2018年11期)2018-11-23 09:47:26

當代貴州(2018年28期)2018-09-19 06:39:04

資源再生(2017年3期)2017-06-01 12:20:59

決策(2015年9期)2015-09-10 07:22:44