我國(guó)創(chuàng)新型貨幣政策的利率效應(yīng)和價(jià)格效應(yīng)分析

2020-06-29 11:11:24陳子龍

綿陽(yáng)師范學(xué)院學(xué)報(bào) 2020年6期

陳子龍

(安徽財(cái)經(jīng)大學(xué)金融學(xué)院,安徽蚌埠 233030)

一、引言

經(jīng)過(guò)2008年全球金融危機(jī)后,全球面臨經(jīng)濟(jì)受挫的壓力,歐美等國(guó)家率先推出CPFF、TAF、OMT等創(chuàng)新型貨幣政策工具。我國(guó)經(jīng)濟(jì)增長(zhǎng)速度在進(jìn)入新常態(tài)后變緩,新常態(tài)下的結(jié)構(gòu)層面不斷優(yōu)化,正逐步實(shí)現(xiàn)充分就業(yè)、物價(jià)穩(wěn)定、經(jīng)濟(jì)增長(zhǎng)等宏觀經(jīng)濟(jì)政策目標(biāo)。為了適應(yīng)經(jīng)濟(jì)環(huán)境變化,解決傳統(tǒng)貨幣政策在當(dāng)前宏觀經(jīng)濟(jì)背景下的局限性,央行陸續(xù)實(shí)施SLO、SLF、MLF、PSL、TMLF等創(chuàng)新型貨幣政策以應(yīng)對(duì)日趨復(fù)雜的經(jīng)濟(jì)形勢(shì)。2008年之后央行采用寬松貨幣政策,我國(guó)物價(jià)水平總體上漲,經(jīng)過(guò)一段時(shí)期通貨膨脹后,近幾年物價(jià)水平保持平穩(wěn)運(yùn)行,可見(jiàn)貨幣政策對(duì)物價(jià)波動(dòng)影響的重要性。而利率作為貨幣政策的重要傳導(dǎo)機(jī)制,能夠直接準(zhǔn)確地反映經(jīng)濟(jì)運(yùn)行狀況。本文以創(chuàng)新型貨幣政策工具目標(biāo)為標(biāo)準(zhǔn),對(duì)近年來(lái)我國(guó)的市場(chǎng)利率和物價(jià)水平作相關(guān)效應(yīng)分析,以檢驗(yàn)我國(guó)創(chuàng)新型貨幣政策工具的實(shí)施效果。

二、文獻(xiàn)綜述

從國(guó)外創(chuàng)新型貨幣政策工具的研究來(lái)看,早期在美國(guó)由于央行缺乏借貸便利類貨幣政策的主動(dòng)性,貼現(xiàn)率的變動(dòng)會(huì)對(duì)貨幣控制產(chǎn)生不利影響,導(dǎo)致借貸便利類貨幣政策工具的重要性次于公開(kāi)市場(chǎng)操作( Mishkin,2005)[1]315-395。近些年隨著借貸便利類政策工具貸款期限的延長(zhǎng)和抵押品范圍的擴(kuò)大,各國(guó)設(shè)置創(chuàng)新型貨幣政策工具的種類日益繁多,其作用和重要性也有了顯著提升。Armantier O et al(2008)研究發(fā)現(xiàn)定期貸款拍賣工具在短期貨幣市場(chǎng)無(wú)法有效運(yùn)作時(shí),可以為銀行提供極大的安全保證借貸定期資金,幫助美聯(lián)儲(chǔ)實(shí)現(xiàn)穩(wěn)定金融的貨幣政策目標(biāo)[2]。美聯(lián)儲(chǔ)在金融危機(jī)后推出的TAF、PDCF、TSLF、AMLF等創(chuàng)新型貨幣政策工具為金融市場(chǎng)投入了大量資金,緩解了資金緊張問(wèn)題,降低了融資成本,起到了穩(wěn)定經(jīng)濟(jì)金融體系的作用(劉勝會(huì),2009)[3]。Swanson E(2011)研究表明扭轉(zhuǎn)操作(OT)與QE2的重要性相似,而當(dāng)其從財(cái)政部證券轉(zhuǎn)向私營(yíng)部門(mén)信貸工具時(shí),不能壓低其利率,從而對(duì)實(shí)體經(jīng)濟(jì)的影響大幅減少[4]。MCAndrews J et al(2017)研究表明,美聯(lián)儲(chǔ)推出的定期拍賣工具(TAF)可以有效緩解銀行間市場(chǎng)資金流動(dòng)性緊張方面的問(wèn)題[5]。

在我國(guó)創(chuàng)新型貨幣政策工具推出之前,盧慶杰(2007)認(rèn)為我國(guó)傳統(tǒng)貨幣政策工具和西方國(guó)家相比存在信貸、準(zhǔn)備金率、匯率等方面的問(wèn)題,提高貨幣政策工具的有效性還需綜合考慮[6]。孫明春(2008)對(duì)我國(guó)貨幣政策面臨的困境進(jìn)行分析,面對(duì)中國(guó)經(jīng)濟(jì)體制給貨幣政策帶來(lái)的約束性,提出應(yīng)深化金融體制改革,保障貨幣政策制定的獨(dú)立性[7]。近年來(lái)傳統(tǒng)貨幣政策工具已不能滿足金融市場(chǎng)日益擴(kuò)大的資金流動(dòng)性需求,為了更好地發(fā)揮貨幣政策的實(shí)施效果,2013年以來(lái),我國(guó)央行陸續(xù)設(shè)立多種創(chuàng)新型貨幣政策。馬理、劉藝(2014)以發(fā)達(dá)國(guó)家和新興市場(chǎng)國(guó)家為研究對(duì)象,比較了借貸便利類政策工具的運(yùn)用效果后指出,常備借貸便利能有效熨平我國(guó)經(jīng)濟(jì)波動(dòng),強(qiáng)調(diào)常備借貸便利和其他貨幣政策工具組合使用的重要性[8]。孫國(guó)峰、蔡春春(2014)提出常備借貸便利是央行調(diào)節(jié)市場(chǎng)利率的適宜工具,應(yīng)進(jìn)一步提高其透明性和可得性[9]。周遠(yuǎn)、紀(jì)春明(2015)以2008—2015年我國(guó)經(jīng)歷金融危機(jī)以后及進(jìn)入經(jīng)濟(jì)新常態(tài)以來(lái)作為研究背景,以貨幣供應(yīng)量作為貨幣政策指標(biāo),通過(guò)實(shí)證分析得出貨幣供應(yīng)量會(huì)影響物價(jià)水平變動(dòng),證實(shí)貨幣政策具有價(jià)格效應(yīng),同時(shí)貨幣政策從實(shí)施到發(fā)揮效用具有一定期限[10]。孫丹、李宏瑾(2017)分析了常備借貸便利、中期借貸便利和抵押補(bǔ)充貸款的特點(diǎn)和政策定位后發(fā)現(xiàn),我國(guó)創(chuàng)新型貨幣政策工具能夠有效穩(wěn)定市場(chǎng)流動(dòng)性、調(diào)節(jié)市場(chǎng)利率,并極大地增強(qiáng)了央行對(duì)資金的管理能力[11]。許光建等(2019)以我國(guó)進(jìn)入經(jīng)濟(jì)新常態(tài)為背景,研究表明我國(guó)創(chuàng)新貨幣政策工具應(yīng)對(duì)傳統(tǒng)貨幣政策工具進(jìn)行補(bǔ)充完善,疏通貨幣政策工具的傳導(dǎo)過(guò)程[12]。

綜合國(guó)內(nèi)外對(duì)創(chuàng)新型貨幣政策工具作用機(jī)理和實(shí)施效果的研究可以發(fā)現(xiàn)創(chuàng)新型貨幣政策工具實(shí)施的有效性。但因國(guó)內(nèi)創(chuàng)新型貨幣政策工具較歐美國(guó)家起步較晚,相關(guān)研究不夠深入全面,缺乏創(chuàng)新型貨幣政策工具在利率和物價(jià)水平方面的分析。本文借鑒前人的研究成果,結(jié)合三大創(chuàng)新貨幣政策工具和相關(guān)指標(biāo)構(gòu)建模型,對(duì)現(xiàn)階段我國(guó)創(chuàng)新型貨幣政策工具是否具有利率和價(jià)格效應(yīng)進(jìn)行實(shí)證分析,以完善創(chuàng)新型貨幣政策工具的實(shí)施效果。

三、我國(guó)創(chuàng)新型貨幣政策工具的作用機(jī)制

根據(jù)貨幣政策的傳導(dǎo)機(jī)制,央行通過(guò)創(chuàng)設(shè)并利用各種貨幣政策工具作用到各個(gè)宏觀經(jīng)濟(jì)指標(biāo),通過(guò)驗(yàn)證各經(jīng)濟(jì)指標(biāo)對(duì)貨幣政策工具的響應(yīng)程度來(lái)說(shuō)明各貨幣政策工具運(yùn)用的效果,如調(diào)控市場(chǎng)利率、貨幣供應(yīng)量、社會(huì)融資規(guī)模和居民消費(fèi)指數(shù)等,實(shí)現(xiàn)貨幣政策最終目標(biāo)。央行創(chuàng)設(shè)創(chuàng)新型貨幣政策工具的運(yùn)行首先作用于各金融機(jī)構(gòu)和金融市場(chǎng),其次影響到小微企業(yè)、民營(yíng)企業(yè)、居民等非金融部門(mén),最后影響到市場(chǎng)利率、物價(jià)等經(jīng)濟(jì)變量,對(duì)宏觀經(jīng)濟(jì)發(fā)揮作用(如圖1所示)。

圖1 貨幣政策工具傳導(dǎo)路徑

2013年1月,央行引入短期逆回購(gòu)新工具——公開(kāi)市場(chǎng)短期流動(dòng)性調(diào)節(jié)工具(SLO),其作用機(jī)制為央行主動(dòng)向公開(kāi)市場(chǎng)業(yè)務(wù)中的一級(jí)交易商買入有價(jià)證券,并與其達(dá)成協(xié)議,一級(jí)交易商在未來(lái)某個(gè)特定時(shí)間將有價(jià)證券購(gòu)回。它的靈活性很大程度上加強(qiáng)了公開(kāi)市場(chǎng)操作的政策效果,緩解了金融市場(chǎng)的短期流動(dòng)性不足。但由于短期流動(dòng)性調(diào)節(jié)工具期限較短的局限性,不能調(diào)節(jié)長(zhǎng)期市場(chǎng)利率。為了進(jìn)一步完善此缺口,同年央行推出流動(dòng)性調(diào)節(jié)工具——常備借貸便利(SLF),其可以根據(jù)市場(chǎng)情況抽緊流動(dòng)性,以解決較長(zhǎng)期限的大額流動(dòng)性需求,金融機(jī)構(gòu)通過(guò)各類合格抵押品向央行抵押,央行對(duì)其發(fā)放1~3個(gè)月的流動(dòng)性貸款。考慮到對(duì)中長(zhǎng)端利率的調(diào)節(jié),2014年央行推出中期借貸便利(MLF),進(jìn)一步將貸款期限延展為3個(gè)月,使得商業(yè)銀行的融資成本整體下降,進(jìn)而擴(kuò)大商業(yè)銀行對(duì)三農(nóng)企業(yè)和小微企業(yè)的貸款規(guī)模,提高實(shí)體經(jīng)濟(jì)的整體水平。2018年12月央行推出升級(jí)版中期借貸便利——定向中期借貸便利(TMLF),相對(duì)于MLF其期限更長(zhǎng)、利率更低、投向更明確,更好地緩解了小微企業(yè)、民營(yíng)企業(yè)的融資壓力。而抵押補(bǔ)充貸款(PSL)期限延長(zhǎng)至三年到五年期,央行根據(jù)抵押補(bǔ)充貸款的利率水平調(diào)控中期政策利率,商業(yè)銀行的融資成本隨之下降,進(jìn)而擴(kuò)大了基礎(chǔ)性設(shè)施建設(shè)和民生類設(shè)施建設(shè)的貸款規(guī)模,進(jìn)一步作用于實(shí)體經(jīng)濟(jì)。

四、實(shí)證分析

本文以經(jīng)濟(jì)新常態(tài)以來(lái)的貨幣政策工具為分析對(duì)象,選取貨幣政策變量和經(jīng)濟(jì)指標(biāo)變量建立向量自回歸模型(VAR),驗(yàn)證創(chuàng)新型貨幣政策工具對(duì)宏觀經(jīng)濟(jì)變量的影響。

(一)變量選取與數(shù)據(jù)處理

本文選取的創(chuàng)新型貨幣政策工具是常備借貸便利(SLF)、中期借貸便利(MLF)、抵押補(bǔ)充貸款(PSL),所有數(shù)據(jù)均采用月度期末余額,為了消除季節(jié)性趨勢(shì),采用Census X-12進(jìn)行季節(jié)性調(diào)整,為了消除異方差影響,再對(duì)數(shù)據(jù)進(jìn)行對(duì)數(shù)化處理。經(jīng)上述處理后的變量命名為lnslf、lnmlf、lnpsl。經(jīng)濟(jì)變量的選取,用上海銀行間七天同業(yè)拆放利率(SHIBOR)月度平均值作為利率指標(biāo);居民消費(fèi)價(jià)格指數(shù)(CPI)包含價(jià)格范圍比較全面,選取居民消費(fèi)價(jià)格指數(shù)當(dāng)月值作為價(jià)格指標(biāo)。對(duì)CPI、SHIBOR采用Census X-12進(jìn)行季節(jié)性處理,處理后的變量命名為r、cpi。本文選取的數(shù)據(jù)區(qū)間為2015年5月至2019年7月。

(二)變量的趨勢(shì)分析

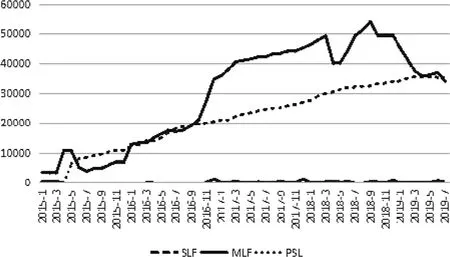

各變量都采用月度數(shù)據(jù),圖2為2015—2019年SLF、MLF、PSL各月度期末余額,圖3為shibor和cpi月度增長(zhǎng)率,其長(zhǎng)期趨勢(shì)如圖2、圖3所示。根據(jù)圖2可以看出,與2013年央行首次創(chuàng)設(shè)常備借貸便利期初投放的4 160億元相比,近年來(lái)央行對(duì)常備借貸便利操作值數(shù)額較小且操作較為穩(wěn)定;2014年4月央行推出三年期以上的抵押補(bǔ)充貸款,其操作對(duì)象和貸款期限都進(jìn)一步擴(kuò)大,近年來(lái)操作值呈平穩(wěn)上升趨勢(shì);同年九月央行創(chuàng)設(shè)中期借貸便利,自投放以來(lái)其操作值節(jié)節(jié)攀升,2016—2018年迅猛增長(zhǎng),2019年有所下降。由此可以看出,創(chuàng)新型貨幣政策工具已成為央行投放貨幣的重要途經(jīng),近年來(lái)得到快速發(fā)展和應(yīng)用。

圖3為2015—2019年上海銀行間同業(yè)拆放利率(shibor)和居民消費(fèi)指數(shù)(cpi)的月度增長(zhǎng)率,其變化趨勢(shì)可以很好地反映出我國(guó)市場(chǎng)利率和物價(jià)水平變化趨勢(shì)。根據(jù)圖3可以看出,shibor利率在2015年初期出現(xiàn)大幅波動(dòng)后呈較平穩(wěn)趨勢(shì),在這期間創(chuàng)新型貨幣政策工具發(fā)揮了明顯作用,此后利率在正常水平波動(dòng);cpi代表的物價(jià)總體水平保持在0.5%波動(dòng),可看出近年來(lái)我國(guó)物價(jià)水平處于平穩(wěn)階段。

圖2 SLF、MLF、PSL各月度期末余額

圖3 shibor和cpi月度增長(zhǎng)率

(三)VAR實(shí)證檢驗(yàn)

1.平穩(wěn)性檢驗(yàn)

對(duì)上文經(jīng)處理后的各變量序列進(jìn)行ADF檢驗(yàn),檢驗(yàn)結(jié)果如表1所示。結(jié)果表明,所有變量的原序列在1%顯著性水平下皆不平穩(wěn),于是對(duì)所有變量序列進(jìn)行一階差分,結(jié)果表明所有變量序列皆平穩(wěn),因此為一階單整序列。

表1 各變量ADF檢驗(yàn)

續(xù)表1:

變量檢驗(yàn)類型ADF值0.01臨界值P值結(jié)論dr(C,0,0)-6.362 956-3.571 3100.000 0平穩(wěn)dcpi(0,0,0)-8.889 136-2.613 0100.000 0平穩(wěn)

2.協(xié)整關(guān)系檢驗(yàn)

首先分別對(duì)政策工具變量SLF、MLF、PSL和經(jīng)濟(jì)變量cpi、r構(gòu)建VAR模型,分別命名為VAR(cpi)、VAR(r)。兩個(gè)模型檢驗(yàn)結(jié)果如表2所示,可以確定兩個(gè)模型的最優(yōu)滯后階數(shù)都是4。對(duì)各變量進(jìn)行johansen協(xié)整檢驗(yàn),根據(jù)表3可以看出lnslf、lnmlf、lnpsl與cpi、r均存在2個(gè)協(xié)整向量。

表2 VAR模型最后滯后階數(shù)

注:*表示在5%的顯著性水平F拒絕原假性。

表3 協(xié)整檢驗(yàn)結(jié)果

注:*表示在5%的顯著性水平F拒絕原假性。

3.模型穩(wěn)定性

AR根檢驗(yàn)結(jié)果如表4所示。結(jié)果表明VAR模型的所有模都小于1,兩個(gè)VAR模型都是穩(wěn)定的。

表4 AR根檢驗(yàn)結(jié)果

續(xù)表4:

RootModulusRootModulus0.521 540 - 0.433 918i0.678 4460.466 323 + 0.279 866i0.543 8590.521 540 + 0.433 918i0.678 446-0.446 9790.446 9790.212 893 - 0.442 876i0.491 388-0.232 722 - 0.289 387i0.371 3550.212 893 + 0.442 876i0.491 388-0.232 722 + 0.289 387i0.371 355

4.脈沖響應(yīng)

(1)政策工具變量對(duì)cpi的脈沖響應(yīng)分析

從圖4可以看出,在給定一單位常備借貸便利擾動(dòng)項(xiàng)的正向沖擊后,CPI立即產(chǎn)生正向反應(yīng),第二期達(dá)到正向反應(yīng)的峰值,隨后逐漸減弱,第四期表現(xiàn)為負(fù)反應(yīng),之后呈現(xiàn)震蕩趨勢(shì)且效果越來(lái)越弱,最后趨于0。CPI對(duì)中期借貸便利的脈沖響應(yīng)較弱,第一期表現(xiàn)為正向沖擊后轉(zhuǎn)為負(fù)向沖擊,隨后小幅震蕩,最后趨向于0。抵押補(bǔ)充貸款對(duì)CPI顯示出現(xiàn)負(fù)反應(yīng),第三期又轉(zhuǎn)向正反應(yīng),第六期又轉(zhuǎn)為負(fù)反應(yīng)。整體來(lái)看,常備借貸便利和中期借貸便利對(duì)CPI 有同向沖擊作用,常備借貸便利的沖擊效果較大,期限更長(zhǎng)。

相反在給定一單位CPI擾動(dòng)項(xiàng)的沖擊后,常備借貸便利的正反應(yīng)迅速變?yōu)樨?fù)向,且持續(xù)到第六期,隨后小幅震蕩,穩(wěn)定于0。抵押補(bǔ)充貸款和常備借貸便利的反應(yīng)相似,而中期借貸便利在第二期由正反應(yīng)轉(zhuǎn)為負(fù)向,后震蕩趨向于0。可以看出,CPI的波動(dòng)會(huì)引起央行對(duì)貨幣政策工具的反向調(diào)整。

(2)政策工具變量對(duì)r的脈沖響應(yīng)分析

從圖5可以看出,在給定一單位常備借貸便利擾動(dòng)項(xiàng)的正向沖擊后,利率r迅速出現(xiàn)負(fù)向反應(yīng),在第二期的時(shí)候達(dá)到峰值,第五期后轉(zhuǎn)為正反應(yīng),之后又轉(zhuǎn)為負(fù)向,最后收斂于0。利率對(duì)中期借貸便利的反應(yīng)前兩期為負(fù)向,但反應(yīng)較小,第三期轉(zhuǎn)為正向后收斂于0。抵押補(bǔ)充貸款對(duì)利率的影響由前兩期較小的正向反應(yīng)到第三期轉(zhuǎn)為負(fù)向反應(yīng)并到達(dá)峰值,后一直為負(fù)向反應(yīng)并逐漸減弱,最后小幅波動(dòng)趨于0。反之,如果受到一單位r擾動(dòng)項(xiàng)的沖擊,前兩期常備借貸便利表現(xiàn)為正向反應(yīng),之后轉(zhuǎn)為負(fù)向。中期借貸便利與常備借貸便利前兩期同為正向反應(yīng),但中期借貸便利的反應(yīng)數(shù)值較小,后期小幅震蕩。而抵押補(bǔ)充貸款呈現(xiàn)震蕩趨勢(shì),效應(yīng)程度均小于0.005。

圖5 政策工具變量與利率的脈沖響應(yīng)圖

5.方差分解

從表5可以看出,經(jīng)過(guò)十期的方差分解,cpi自身的貢獻(xiàn)度最高,其次是常備借貸便利在第十期達(dá)到7.75%,抵押補(bǔ)充貸款達(dá)到4.88%,相較于前兩者,中期借貸便利貢獻(xiàn)度最小,僅1.72%。對(duì)cpi來(lái)說(shuō),常備借貸便利和抵押補(bǔ)充貸款的作用效果更大。從表6對(duì)r的方差分解可以看出,依然是常備借貸便利的貢獻(xiàn)值最大,中期借貸便利的貢獻(xiàn)值為6.48%,最后抵押補(bǔ)充貸款在5%左右。

表5 VAR(CPI)方差分解

表6 VAR(R)方差分解

續(xù)表6:

Peri-odS.E.DR_SADLNSLF_SADLNMLF_SADLNPSL_SA90.069 89281.167 978.236 7866.271 5704.323 672100.070 24380.362 068.156 6446.487 2064.994 086

(四)實(shí)證結(jié)果分析

從脈沖響應(yīng)分析結(jié)果和方差分析結(jié)果可以看出,創(chuàng)新型貨幣政策工具對(duì)物價(jià)水平波動(dòng)發(fā)揮著一定作用。其中常備借貸便利和中期借貸便利會(huì)推動(dòng)物價(jià)上漲,如果物價(jià)水平上漲較快,會(huì)引發(fā)貨幣政策的反向調(diào)整,以抑制物價(jià)水平的上漲趨勢(shì),這說(shuō)明我國(guó)貨幣政策存在價(jià)格效應(yīng)。

常備借貸便利和抵押補(bǔ)充貸款均對(duì)利率有負(fù)向沖擊作用,能有效降低市場(chǎng)利率,但常備借貸便利的效用更大。通過(guò)反向沖擊可以看出,創(chuàng)新型貨幣政策工具在受到利率正向沖擊后均能迅速產(chǎn)生正向響應(yīng),這表明利率上漲會(huì)使央行實(shí)施相應(yīng)的政策工具來(lái)抑制其過(guò)度增長(zhǎng),熨平利率波動(dòng),說(shuō)明我國(guó)貨幣政策存在利率效應(yīng)。

通過(guò)貢獻(xiàn)度來(lái)看,創(chuàng)新型貨幣政策對(duì)利率的影響較大,說(shuō)明我國(guó)以常備借貸便利建造的利率走廊政策是有效的。而在三種創(chuàng)新型貨幣工具中常備借貸便利的效果最為強(qiáng)烈,且都能迅速對(duì)cpi和利率產(chǎn)生影響。中期借貸便利對(duì)兩個(gè)變量稍有時(shí)滯,相對(duì)于cpi來(lái)說(shuō)對(duì)利率的效果更強(qiáng),抵押補(bǔ)充貸款對(duì)兩者作用相當(dāng)。但根據(jù)方差分解貢獻(xiàn)度來(lái)看,創(chuàng)新型貨幣政策工具對(duì)兩者貢獻(xiàn)度都較弱,影響有限,需不斷完善貨幣政策傳導(dǎo)機(jī)制。

五、結(jié)論與政策建議

本文的研究分析表明我國(guó)的創(chuàng)新型貨幣政策具有利率效應(yīng)和價(jià)格效應(yīng)。SLF對(duì)物價(jià)水平上漲和市場(chǎng)利率調(diào)控效果較明顯,而MLF和PSL的調(diào)控效果相對(duì)較弱,為了更好地發(fā)揮創(chuàng)新型貨幣政策工具引導(dǎo)市場(chǎng)利率、穩(wěn)定物價(jià)的效果,本文提出以下建議:

第一,貨幣政策工具的實(shí)施應(yīng)當(dāng)因地制宜、因時(shí)制宜。根據(jù)實(shí)證分析可以看出不同貨幣政策工具對(duì)物價(jià)和利率的作用效果不同,SLF對(duì)CPI和利率的調(diào)控效果最明顯,在合理實(shí)施SLF的同時(shí),也應(yīng)協(xié)調(diào)好其與MLF和PSL的組合作用,有的放矢,以充分發(fā)揮貨幣政策工具的作用和效果。

第二,為維持物價(jià)平穩(wěn),要對(duì)市場(chǎng)運(yùn)行形成合理預(yù)期。增強(qiáng)創(chuàng)新型貨幣政策的靈活調(diào)控,提高市場(chǎng)和政府間信息傳遞的及時(shí)性;通過(guò)物價(jià)水平波動(dòng)的反饋,形成有效的預(yù)期管理,再對(duì)未來(lái)物價(jià)水平作出準(zhǔn)確預(yù)期;提高創(chuàng)新型貨幣政策的透明度,預(yù)防群眾產(chǎn)生錯(cuò)誤預(yù)期。

第三,完善通過(guò)常備借貸便利調(diào)節(jié)市場(chǎng)利率的“利率走廊”模式,使其與其他貨幣政策工具充分結(jié)合,實(shí)現(xiàn)創(chuàng)新型貨幣政策工具之間的優(yōu)化組合。配合市場(chǎng)自發(fā)調(diào)節(jié)運(yùn)行機(jī)制,合理運(yùn)用創(chuàng)新型貨幣政策工具,避免頻繁使用貨幣政策帶來(lái)的不利影響;疏通貨幣市場(chǎng)利率和存款利率之間的傳導(dǎo)機(jī)制,不斷提升創(chuàng)新型貨幣政策工具的傳導(dǎo)效率。

第四,深化金融市場(chǎng)監(jiān)管機(jī)制改革,不斷完善金融市場(chǎng)法律體系,提高金融風(fēng)險(xiǎn)防范能力。建設(shè)有利于政策工具傳導(dǎo)運(yùn)行的組織結(jié)構(gòu),有效監(jiān)管資金每一步的流向和配置;央行要協(xié)調(diào)好商業(yè)銀行和各金融機(jī)構(gòu)的政策指導(dǎo),提高社會(huì)公眾對(duì)制度政策的認(rèn)知度;增加金融衍生品的交易透明度,設(shè)立多邊機(jī)構(gòu)共同監(jiān)督;在確保金融穩(wěn)定的情況下,不斷促進(jìn)金融創(chuàng)新,在鼓勵(lì)創(chuàng)新和適當(dāng)監(jiān)管中取得平衡。

猜你喜歡

客聯(lián)(2022年6期)2022-05-30 08:01:40

教育家(2022年18期)2022-05-13 15:42:15

中國(guó)市場(chǎng)(2021年34期)2021-08-29 03:25:40

上海建材(2020年12期)2020-12-31 13:24:26

西夏學(xué)(2020年2期)2020-01-24 07:42:42

中國(guó)外匯(2019年18期)2019-11-25 01:42:02

山西省政法管理干部學(xué)院學(xué)報(bào)(2019年3期)2019-07-25 12:30:28

中國(guó)外匯(2019年21期)2019-05-21 03:04:10

中國(guó)外匯(2019年21期)2019-05-21 03:04:08

公民與法治(2016年22期)2016-05-17 04:20:23