融資結(jié)構(gòu)與長期資產(chǎn)配置

2020-06-29 07:51:44劉鳴皓黃曉波

現(xiàn)代商貿(mào)工業(yè) 2020年22期

劉鳴皓 黃曉波

摘 要:隨著中國經(jīng)濟的突飛猛進,長期投資也逐漸增多,導(dǎo)致各個企業(yè)產(chǎn)生了融資需求。而融資需求應(yīng)該遵循期限匹配的守則,即時間略長資金用于融資長期資產(chǎn),時間略短資金用于支撐短期資產(chǎn)。然而,由于中國金融系統(tǒng)的發(fā)展相對落后,導(dǎo)致長期資金供給不足,企業(yè)只能借助于短期融資,從而產(chǎn)生“短貸長投”、期限錯配等問題。目前,單獨對投資或融資研究的文獻(xiàn)較多,卻少有將兩者結(jié)合起來分析的。而本文則對融資結(jié)構(gòu)和長期資產(chǎn)進行了相關(guān)研究。

關(guān)鍵詞:融資偏好;“短貸長投”;期限錯配

0 引言

資金緊張的問題向來是我國金融市場研究的重點,貨幣金融與實體經(jīng)濟分裂嚴(yán)重,融資的價格高、融資的方式困難等許多問題層出不窮。再加之政府干預(yù),導(dǎo)致銀行信貸對于長期資金的貸款更加困難,以至于絕大多數(shù)公司選擇將短期貸款運用于長期投資,即“短貸長投”。短貸長投雖然短時間解決了企業(yè)和公司的資金問題,但投資期限大于融資期限,企業(yè)最終無法產(chǎn)生足夠的收益來償還貸款,即期限差錯。而各個企業(yè)都有著不同的融資方式結(jié)構(gòu),有的喜歡發(fā)行債券,有的則擅長增發(fā)股票,那么長期投資是否會受不同融資方式的影響呢?而對于融資期限結(jié)構(gòu),短期融資和長期融資哪一個又對企業(yè)的影響更大呢?而在融資結(jié)構(gòu)這一方面,應(yīng)當(dāng)遵循先內(nèi)再外的守則,即首先進行內(nèi)部融資;其次進行債務(wù)融資;最后進行權(quán)益融資。而中國絕大多數(shù)的上市公司卻喜歡權(quán)益融資,為什么會產(chǎn)生這種奇怪現(xiàn)象呢?

1 研究設(shè)計

1.1 研究假設(shè)

由于金融制度的缺陷主要是通過影響長期資金供給量,進而影響期限錯配,最終導(dǎo)致“短貸長投”,所以,本文從融資結(jié)構(gòu)出發(fā),對長期資產(chǎn)進行了研究。提出的假設(shè)有:

假設(shè)1(H1):短期融資會導(dǎo)致長期資產(chǎn)增加,企業(yè)更喜歡短期融資而非長期融資。

假設(shè)2(H2):企業(yè)更喜歡股權(quán)融資而非債務(wù)融資。

1.2 樣本選擇與數(shù)據(jù)處理

從國泰安數(shù)據(jù)庫中下載了中國上海、深圳交易所2007至2018年所有A股上市公司的原始數(shù)據(jù)。選擇“非ST股票”并將金融類公司刪除。再利用EXCEL和STATA13.1進行數(shù)據(jù)處理,對變量進行5%縮尾并剔除含有缺失值的樣本,最后的有效觀測值為16146個。

1.3 回歸模型

2 統(tǒng)計分析

2.1 分年度的統(tǒng)計分析

2.1.1 融資期限結(jié)構(gòu)統(tǒng)計分析

從表2中我們可以得出,短期融資比率總體呈下降趨勢,最大值為2018年的0.527,最小值為2016年的0.297,短期融資比率除2012—2014較持平和2017、2018兩年有所上升外,其他年份均在0.359左右;長期融資比率總體呈上升趨勢,最小值為2018年的0.473,最大值為2016年的0.703,與短期融資比率正好相反,長期融資比率除2012—2014較持平和2017、2018兩年有所下降外,其他年份均在0.641左右。

2.1.2 融資方式結(jié)構(gòu)統(tǒng)計分析

從表3中我們可以得出,短期借款比率除2017年和2018年有所上升外,整體呈下降趨勢,最大值為2007年的0.149,最小值為2016年的0.077;長期借款比率除2017年和2018年有所下降外,整體呈上升趨勢,最大值為2016年的0.923,最小值為2007年的0.851,與短期借款比率正好相反;應(yīng)付債券比率從2007年至2012年有所上升,從2012年至2016年基本維持不變,從2016年至2018年呈下降趨勢;權(quán)益資本比率除2012年至2014年較持平和2018年有所下降外,整體呈逐年上升的趨勢,最大值為2017年的0.665,最小值為2018年的0.459。

2.1.3 長期資產(chǎn)配置統(tǒng)計分析

從表4中我們可以看出,總長期資產(chǎn)配置呈先降后升再降的波浪線趨勢,最大值為2007年的0.472,最小值為2018年的0257;經(jīng)營性長期資產(chǎn)配置除2008年有所上升外,整體呈先降后升再降的波浪線趨勢,最大值為2008年的0.385,最小值為2018年的0.132;投資性長期資產(chǎn)配置除2018年有所上升外,整體呈先降后升再降的波浪線趨勢,最小值為2011年的0.081最大值為2018年的0.170。

2.2 描述性統(tǒng)計分析

從表5中我們可以得出:(1)總長期資產(chǎn)配置的平均數(shù)、中位數(shù)、最小值、最大值和標(biāo)準(zhǔn)差(以下簡稱平、中、小、大和標(biāo))分別是0.425、0.409、0.100、0.813和0.207;經(jīng)營性長期資產(chǎn)的平、中、小、大和標(biāo)分別是0.348、0.322、0.041、0.747和0.203;投資性長期資產(chǎn)的平、中、小、大和標(biāo)分別是0.097、0.041、0、0.478和0.130。表明被解釋變量長期資產(chǎn)配置有較小的差異。(2)短期融資比率的平、中、小、大和標(biāo)分別是0.355、0.342、0.082、0.688和0.180;長期融資比率的平、中、小、大和標(biāo)分別是0.645、0.658、0.313、0.918和0.180;短期借款比率的平、中、小、大和標(biāo)分別是0.106、0.078、0、0.331和0.104;長期借款比率的平、中、小、大和標(biāo)分別是0.894、0.922、0.669、1和0.104;應(yīng)付債券比率的平、中、小、大和標(biāo)分別是0.011、0、0、0.120和0.030;權(quán)益資本比率的平、中、小、大和標(biāo)分別是0.562、0.563、0.200、0.900和0.211。表明解釋變量融資期限偏好和融資方式偏好有較小的差異。(3)公司性質(zhì)的平、中、小、大和標(biāo)分別是0.438、0、0、1和0.496;股權(quán)集中度(%)的平、中、小、大和標(biāo)分別是35.786、34.110、13.830、63和14.267;薪酬激勵的平、中、小、大和標(biāo)分別是0.001、0、0、0.002和0.001;股權(quán)激勵的平、中、小、大和標(biāo)分別是135.012、0.094、0、1134.170和300.849;企業(yè)規(guī)模的平、中、小、大和標(biāo)分別是21.766、21.640、20.125、24.437和1.134;企業(yè)成長性的平、中、小、大和標(biāo)分別是0.229、0.186、-0.083、0.806和0.216。表明除股權(quán)集中度和股權(quán)激勵有較大差異外,其他控制變量均有較小差異。

3 相關(guān)分析

從表6中我們可以得出,總長期資產(chǎn)配置與短期融資比率、長期借款比率、權(quán)益資本比率顯著負(fù)相關(guān),相關(guān)系數(shù)分別為-0.057、-0.206和-0.121,在1%水平上顯著;總長期資產(chǎn)配置與長期融資比率、短期借款比率、應(yīng)付債券比率顯著正相關(guān),相關(guān)系數(shù)分別為0.057、0.206和0.159,在1%水平上顯著。

經(jīng)營性長期資產(chǎn)與短期借款比率和應(yīng)付債券比率顯著正相關(guān),相關(guān)系數(shù)分別為0.227和0.143,在1%水平上顯著;經(jīng)營性長期資產(chǎn)與長期借款比率和權(quán)益資本比率顯著負(fù)相關(guān),相關(guān)系數(shù)分別為-0.227和-0.137,在1%水平上顯著;經(jīng)營性長期資產(chǎn)與短期融資比率顯著負(fù)相關(guān),相關(guān)系數(shù)為-0.025,在5%水平上顯著;經(jīng)營性長期資產(chǎn)與長期融資比率顯著正相關(guān),相關(guān)系數(shù)為0.025,在5%水平上顯著。

投資性長期資產(chǎn)與應(yīng)付債券比率顯著正相關(guān),相關(guān)系數(shù)為0.059,在1%水平上顯著;投資性長期資產(chǎn)與短期融資比率顯著負(fù)相關(guān),相關(guān)系數(shù)為-0.024,在5%水平上顯著;投資性長期資產(chǎn)與長期融資比率顯著正相關(guān),相關(guān)系數(shù)為0.024,在5%水平上顯著;而投資性長期資產(chǎn)與短期借款比率、長期借款比率和權(quán)益資本比率不顯著。

4 回歸分析

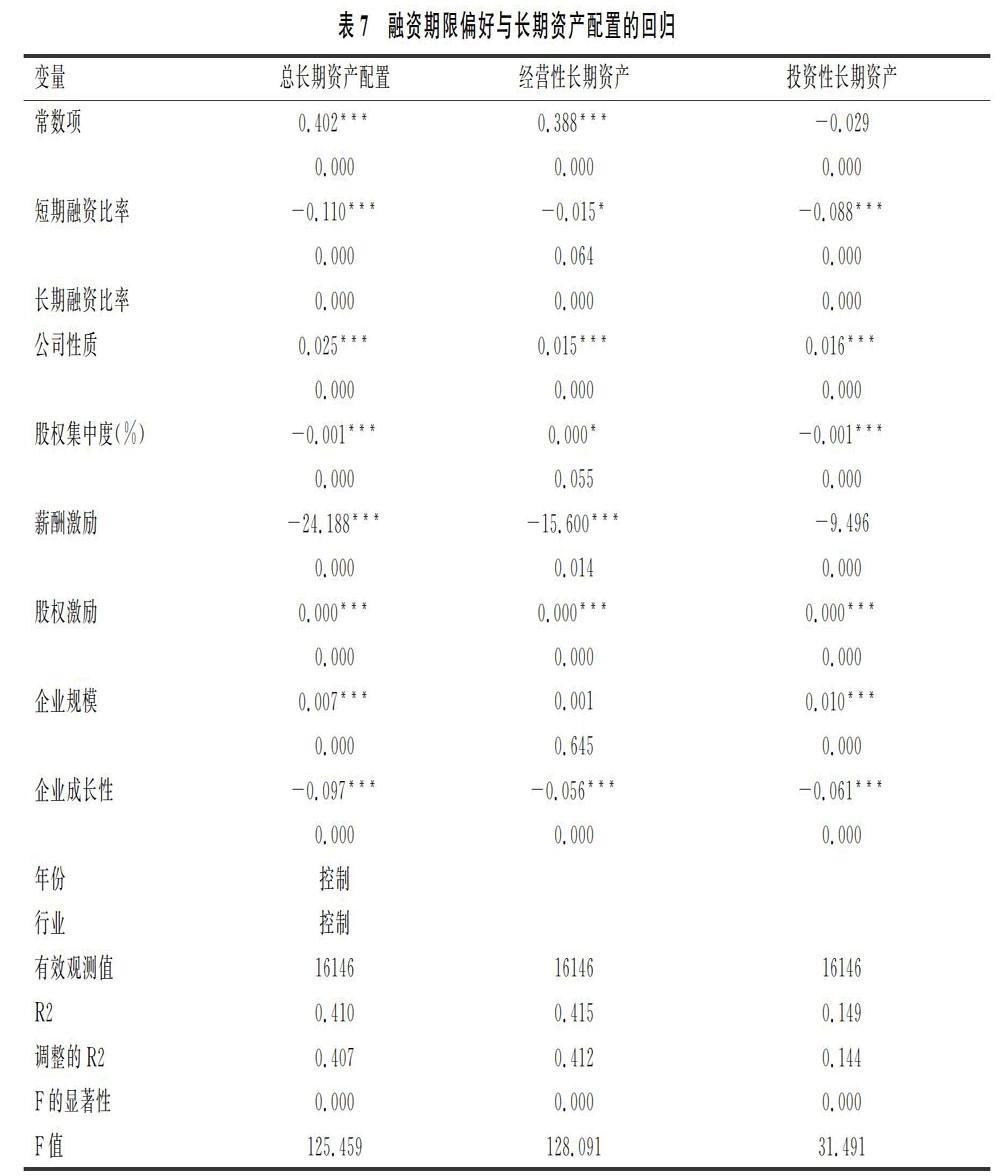

從表7中我們可以看出,總長期資產(chǎn)配置與短期融資比率顯著負(fù)相關(guān),其系數(shù)為-0.110,在1%水平上顯著。表明短期融資比率越大,總長期資產(chǎn)配置就會越小。我們還發(fā)現(xiàn),公司性質(zhì)、股權(quán)激勵和企業(yè)規(guī)模這三個控制變量越大,總長期資產(chǎn)配置就會越大,在1%水平上顯著正相關(guān)。而股權(quán)集中度(%)、薪酬激勵和企業(yè)成長性這三個控制變量越大,總長期資產(chǎn)配置就會越小,在1%水平上顯著負(fù)相關(guān)。

而經(jīng)營性長期資產(chǎn)與短期融資比率顯著負(fù)相關(guān),其系數(shù)為-0.015,在1%水平上顯著。表明短期融資比率越大,經(jīng)營性長期資產(chǎn)就會越小。我們還發(fā)現(xiàn),公司性質(zhì)和股權(quán)激勵這兩個控制變量越大,經(jīng)營性長期資產(chǎn)就會越大,在1%水平上顯著正相關(guān)。而薪酬激勵和企業(yè)成長性這兩個控制越大,經(jīng)營性長期資產(chǎn)就會越小,在1%水平上顯著負(fù)相關(guān)。而股權(quán)集中度(%)這一個控制變量越大,經(jīng)營性長期資產(chǎn)就會越大,在1%水平上顯著正相關(guān)。而企業(yè)規(guī)模與經(jīng)營性長期資產(chǎn)不顯著。

而投資性長期資產(chǎn)與短期融資比率顯著負(fù)相關(guān),其系數(shù)為-0.088,在1%水平上顯著。表明短期融資比率越大,投資性長期資產(chǎn)就會越小。而公司性質(zhì)、股權(quán)激勵和企業(yè)規(guī)模這三個控制越大,投資性長期資產(chǎn)就會越大,在1%水平上顯著正相關(guān)。而股權(quán)集中度(%)和企業(yè)成長性這兩個控制變量越大,投資性長期資產(chǎn)就會越小,在1%水平上顯著負(fù)相關(guān)。而薪酬激勵與經(jīng)營性長期資產(chǎn)不顯著。

綜上所述,短期融資比率與總長期資產(chǎn)配置、經(jīng)營性長期資產(chǎn)和投資性長期資產(chǎn)均顯著負(fù)相關(guān)。說明短期融資導(dǎo)致長期資產(chǎn)減少,不符合假說一。

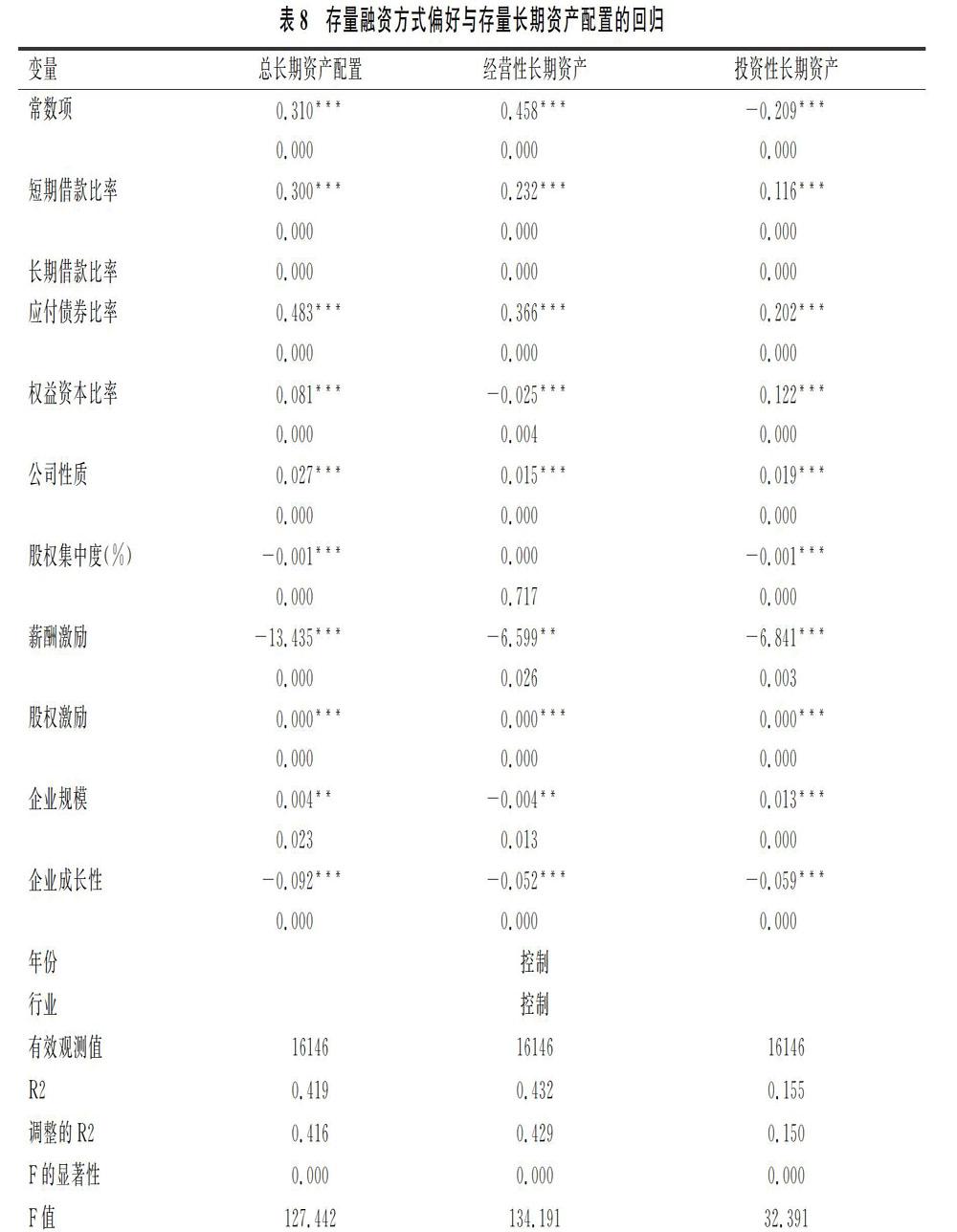

從表8中我們可以看出,總長期資產(chǎn)配置與短期借款比率、長期借款比率和權(quán)益資本比率顯著正相關(guān),且其系數(shù)分別為0.300、0.483和0.081,在1%水平上顯著。表明這三個解釋變量越大,總長期資產(chǎn)配置就會越大。而公司性質(zhì)和股權(quán)激勵這兩個控制變量越大,總長期資產(chǎn)配置就會越大,在1%水平上顯著正相關(guān)。而股權(quán)集中度(%)、薪酬激勵和企業(yè)成長性這三個控制變量越大,總長期資產(chǎn)配置就會越小,在1%水平上顯著負(fù)相關(guān)。而企業(yè)規(guī)模這一個控制變量越大,總長期資產(chǎn)配置就會越大,在5%水平上顯著正相關(guān)。

而經(jīng)營性長期資產(chǎn)與短期借款比率和長期借款比率均顯著正相關(guān),且其系數(shù)分別為0.232和0.366,在1%水平上顯著。表明這兩個解釋變量越大,經(jīng)營性資產(chǎn)配置就會越大。而經(jīng)營性長期資產(chǎn)與權(quán)益資本比率顯著負(fù)相關(guān),其系數(shù)為-0.025,在1%水平上顯著。表明權(quán)益資本比率越大,經(jīng)營性資產(chǎn)配置就會越小。而公司性質(zhì)和股權(quán)激勵這兩個控制變量越大,經(jīng)營性資產(chǎn)配置就會越大,在1%水平上顯著正相關(guān)。而企業(yè)成長性這一控制變量越大,經(jīng)營性資產(chǎn)配置就會越小,在1%水平上顯著負(fù)相關(guān)。而薪酬激勵和企業(yè)規(guī)模這兩個控制變量越大,經(jīng)營性資產(chǎn)配置就會越小,在5%水平上顯著負(fù)相關(guān)。而股權(quán)集中度(%)與經(jīng)營性長期資產(chǎn)不顯著。

而投資性長期資產(chǎn)與短期借款比率、長期借款比率和權(quán)益資本比率顯著正相關(guān),且其系數(shù)分別為0.116、0.202和0.122,在1%水平上顯著。表明這三個解釋變量越大,投資性資產(chǎn)配置就會越大。而公司性質(zhì)、股權(quán)激勵和企業(yè)規(guī)模這三個控制變量越大,投資性資產(chǎn)配置就會越大,在1%水平上顯著正相關(guān)。而股權(quán)集中度(%)、薪酬激勵和企業(yè)成長性這三個控制變量越大,投資性資產(chǎn)配置就會越小,在1%水平上顯著負(fù)相關(guān)。

綜上所述,短期借款比率和應(yīng)付債券比率與總長期資產(chǎn)配置、經(jīng)營性長期資產(chǎn)和投資性長期資產(chǎn)顯著正相關(guān)。權(quán)益資本比率與總長期資產(chǎn)配置和投資性長期資產(chǎn)顯著正相關(guān),與經(jīng)營性長期資產(chǎn)顯著負(fù)相關(guān)。說明短期融資導(dǎo)致長期資產(chǎn)增加,符合假說一。從相關(guān)系數(shù)的大小來看,企業(yè)是先進行應(yīng)付債券融資,再進行短期借款融資,最后進行權(quán)益資本融資,不符合假說二。

5 研究結(jié)論

本文從融資結(jié)構(gòu)出發(fā),對長期資產(chǎn)配置進行了研究,最后得出,短期借款對長期資產(chǎn)有促進作用,短期借款相對于長期借款而言更受企業(yè)和公司的歡迎。但融資方式偏好卻不像假設(shè)所說更喜歡股權(quán)融資,而是先選擇短期借款融資,再選擇長期借款融資,最后選擇股權(quán)融資,這說明中國的上市公司正隨著金融市場的進步而有所改善。

參考文獻(xiàn)

[1]鐘凱,程小可,張偉華.貨幣政策適度水平與企業(yè)“短貸長投”之謎[J].管理世界,2016,(3).

[2]徐堯,洪衛(wèi)青,謝香兵.貨幣政策、投融資期限錯配與企業(yè)績效[J].經(jīng)濟經(jīng)緯,2017,(6).

[3]孫鳳娥.投融資期限錯配:制度缺陷還是管理者非理性[J].金融經(jīng)濟學(xué)研究,2019,(1).

[4]白云霞,邱穆青,李偉.投融資期限錯配及其制度解釋——來自中美兩國金融市場的比較[J].中國工業(yè)經(jīng)濟,2016,(7).

[5]饒品貴,姜國華.貨幣政策對銀行信貸與商業(yè)信用互動關(guān)系影響研究[J].經(jīng)濟研究,2013,(1).

[6]謝水園,劉濤,邱麗萍.論我國上市公司的優(yōu)序融資偏好異象[J].財政與金融,2017,(10).

[7]蔣俊賢.投資者保護制度變革、融資偏好與資本結(jié)構(gòu)[J].經(jīng)濟問題,2013,(3).

[8]秦?zé)?我國上市公司資本結(jié)構(gòu)與融資偏好研究[J].金融在線,2018,(15).

[9]陳妍.多元化戰(zhàn)略、經(jīng)濟績效與資本結(jié)構(gòu)——關(guān)于上市公司股權(quán)融資偏好解釋[J].現(xiàn)代商貿(mào)工業(yè),2017,(31).

[10]Allen,F(xiàn).,J.Qian and M.Qian.Law,F(xiàn)inance and Economic Growth in China[J].Journal of Financial Economics,2005:77.

[11]Almeida,H.,M.C ampello and M.Weisbach.the Cash Flow Sensitivity of Cash[J].Journal of Finance,2004:59.

[12]Armstorng,C.S.,W.R.Guay and J.P.Weber.The Role of Information and Financial Reporting in Corporate Governance and Debt Contracting[J].Journal of Accounting and Economics,2010:50.

[13]Bharath,S.T.,J.Sunder and S.V.Sunder.Accounting Quality and Debt Contracting[J].the Accounting Review,2008:83.

[14]Campello,M.,J.R.Graham and C.R.Harvey.The Real Effects of Financial Constraints:Evidence from a Financial Crisis[J].Joarnal of Financial Economics,2010:97.